3-65

3-66

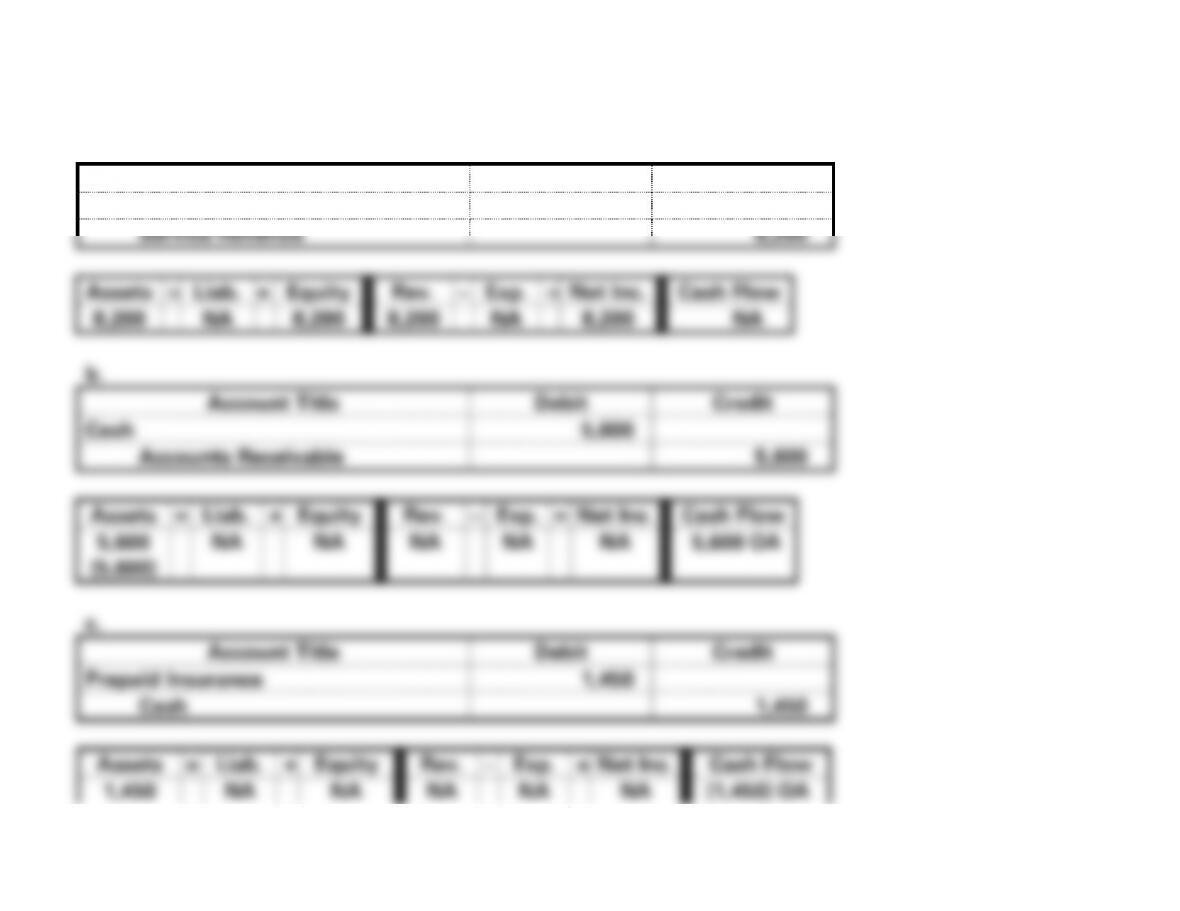

EXERCISE 3-14A

a.

Account Title

Debit

Credit

Accounts Receivable

8,200

Service Revenue

8,200

Assets

=

Liab.

+

Equity

Rev.

−

Exp.

=

Net Inc.

Cash Flow

8,200

NA

8,200

8,200

NA

8,200

NA

b.

Account Title

Debit

Credit

Cash

5,600

Accounts Receivable

5,600

Assets

=

Liab.

+

Equity

Rev.

−

Exp.

=

Net Inc.

Cash Flow

5,600

NA

NA

NA

NA

NA

5,600 OA

(5,600)

c.

Account Title

Debit

Credit

Prepaid Insurance

1,450

Cash

1,450

Assets

=

Liab.

+

Equity

Rev.

−

Exp.

=

Net Inc.

Cash Flow

1,450

NA

NA

NA

NA

NA

(1,450) OA

3-67

(1,450)

EXERCISE 3-14A (cont.)

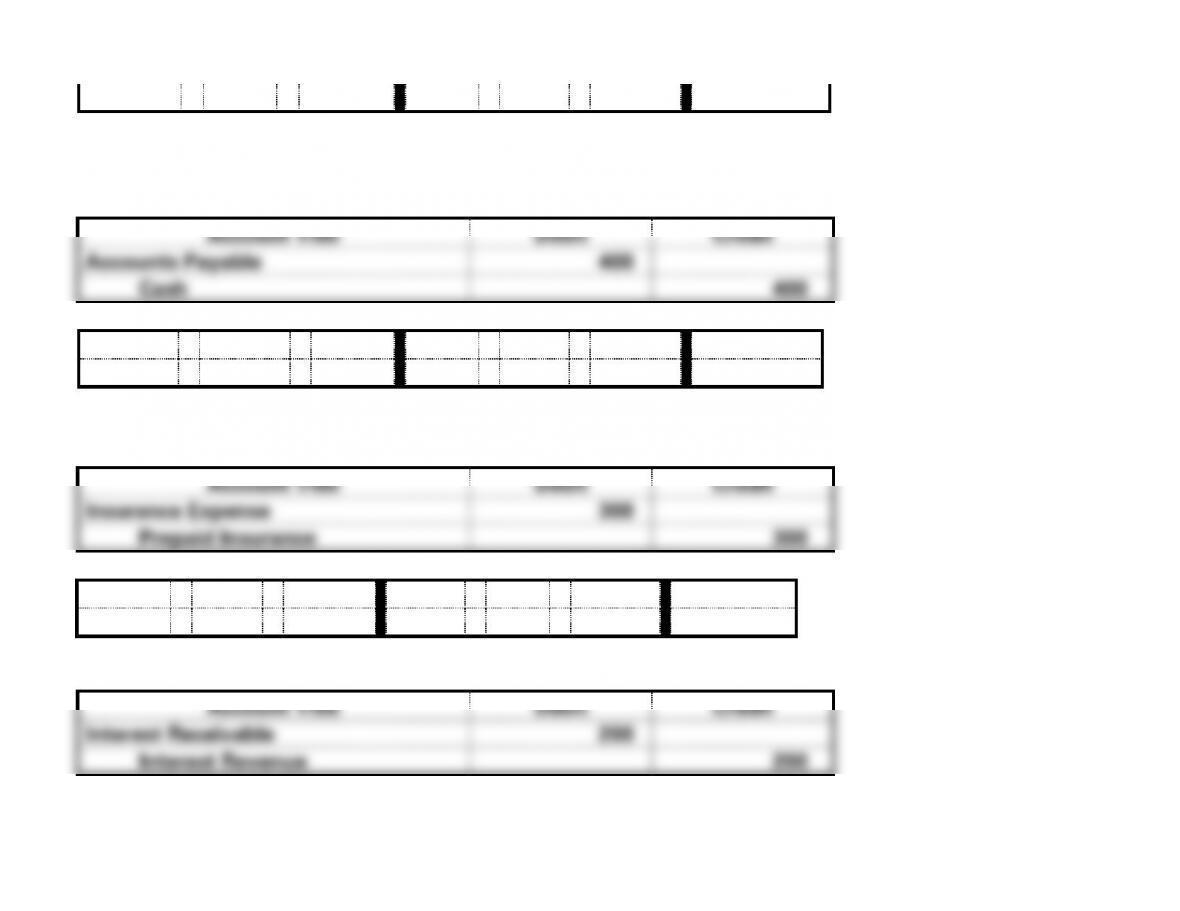

d.

Account Title

Debit

Credit

Accounts Payable

400

Cash

400

Assets

=

Liab.

+

Equity

Rev.

−

Exp.

=

Net Inc.

Cash Flow

(400)

(400)

NA

NA

NA

NA

(400) OA

e.

Account Title

Debit

Credit

Insurance Expense

300

Prepaid Insurance

300

Assets

=

Liab.

+

Equity

Rev.

−

Exp.

=

Net Inc.

Cash Flow

(300)

NA

(300)

NA

300

(300)

NA

f.

Account Title

Debit

Credit

Interest Receivable

200

Interest Revenue

200

3-68

Assets

=

Liab.

+

Equity

Rev.

−

Exp.

=

Net Inc.

Cash Flow

200

NA

200

200

NA

200

NA

EXERCISE 3-14A (cont.)

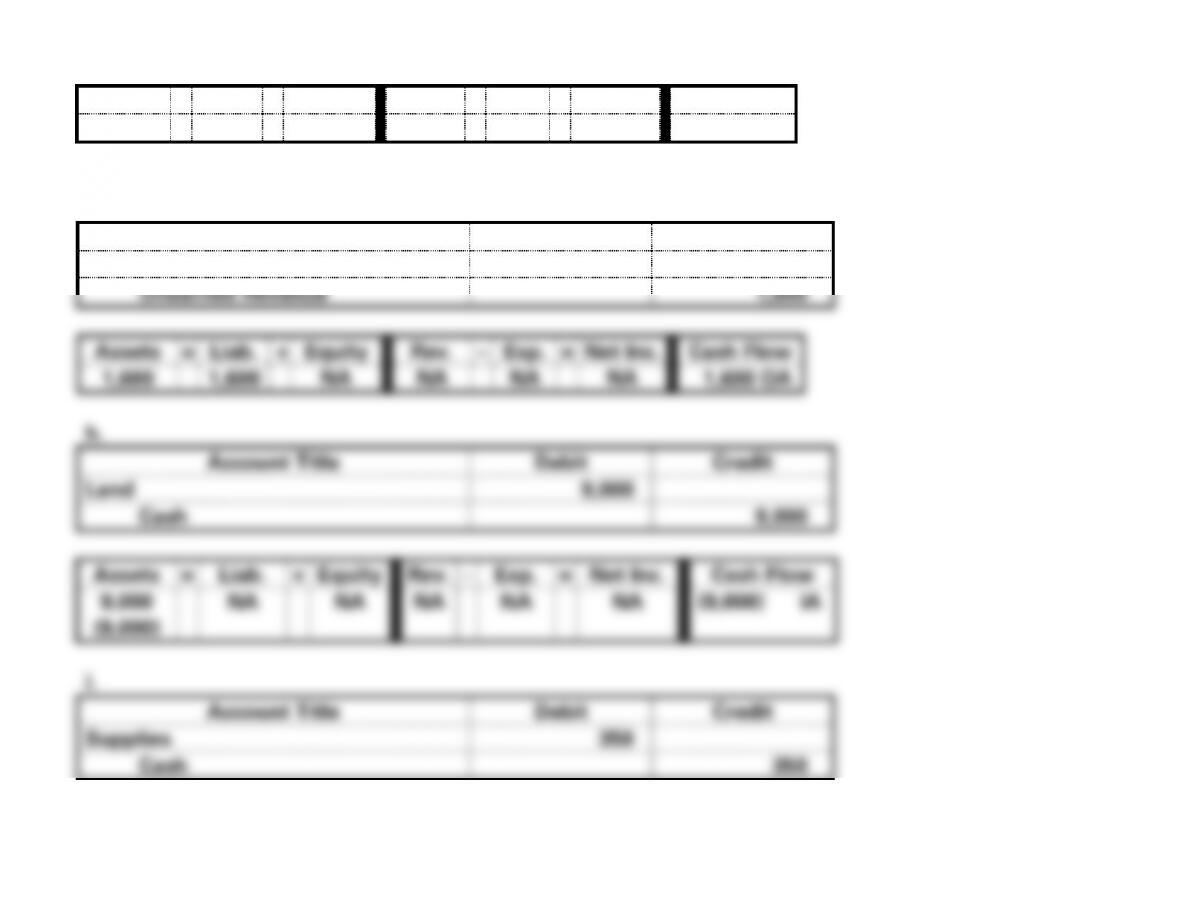

g.

Account Title

Debit

Credit

Cash

1,600

Unearned Revenue

1,600

Assets

=

Liab.

+

Equity

Rev.

−

Exp.

=

Net Inc.

Cash Flow

1,600

1,600

NA

NA

NA

NA

1,600 OA

Account Title

Debit

Credit

Land

9,000

Cash

9,000

Assets

=

Liab.

+

Equity

Rev.

−

Exp.

=

Net Inc.

Cash Flow

9,000

(9,000)

NA

NA

NA

NA

NA

(9,000) IA

i.

Account Title

Debit

Credit

Supplies

350

Cash

350

3-69

Assets

=

Liab.

+

Equity

Rev.

−

Exp.

=

Net Inc.

Cash Flow

350

NA

NA

NA

NA

NA

(350) OA

(350)

3-70

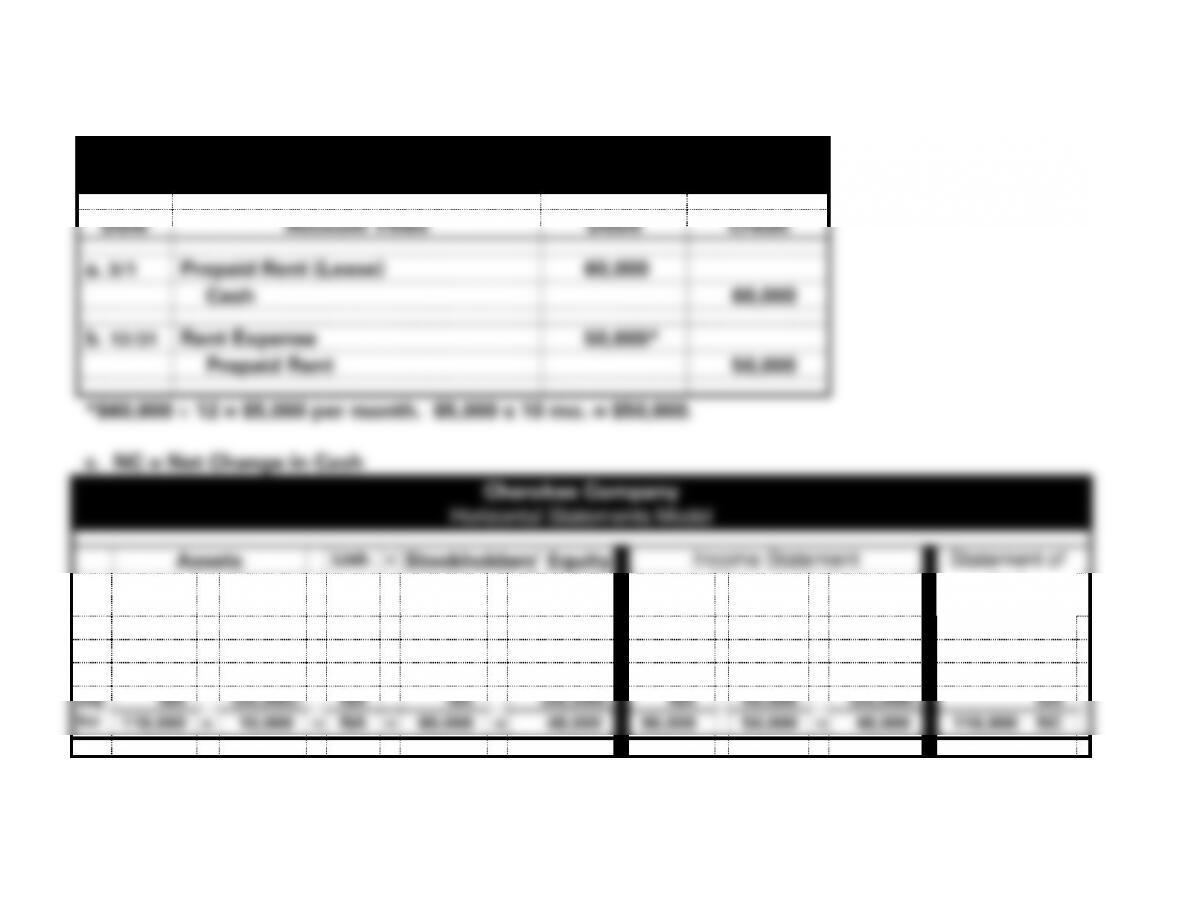

EXERCISE 3-15A

a. & b.

Cherokee Company

Journal Entries for 2016

Date

Account Titles

Debit

Credit

a. 3/1

Prepaid Rent (Lease)

60,000

Cash

60,000

b. 12/31

Rent Expense

50,000*

Prepaid Rent

50,000

*$60,000 12 = $5,000 per month. $5,000 x 10 mo. = $50,000.

c. NC = Net Change in Cash

Cherokee Company

Horizontal Statements Model

Assets

Liab.

=

Stockholders’ Equity

Income Statement

Statement of

Cash

+

Prepaid

Rent

=

Comm.

Stock

+

Retained

Earn.

Rev.

−

Exp.

=

Net Inc.

Cash

Flows

1.

80,000

NA

NA

80,000

NA

NA

NA

NA

80,000 FA

2.

(60,000)

60,000

NA

NA

NA

NA

NA

NA

(60,000) OA

3.

98,000

NA

NA

NA

98,000

98,000

NA

98,000

98,000 OA

adj

NA

(50,000)

NA

NA

(50,000)

NA

50,000

(50,000)

NA

Bal.

118,000

+

10,000

=

NA

=

80,000

+

48,000

98,000

−

50,000

=

48,000

118,000 NC

3-6–71

EXERCISE 3-15A (cont.)

d. Revenue $98,000

Expense (50,000)

3-6–72

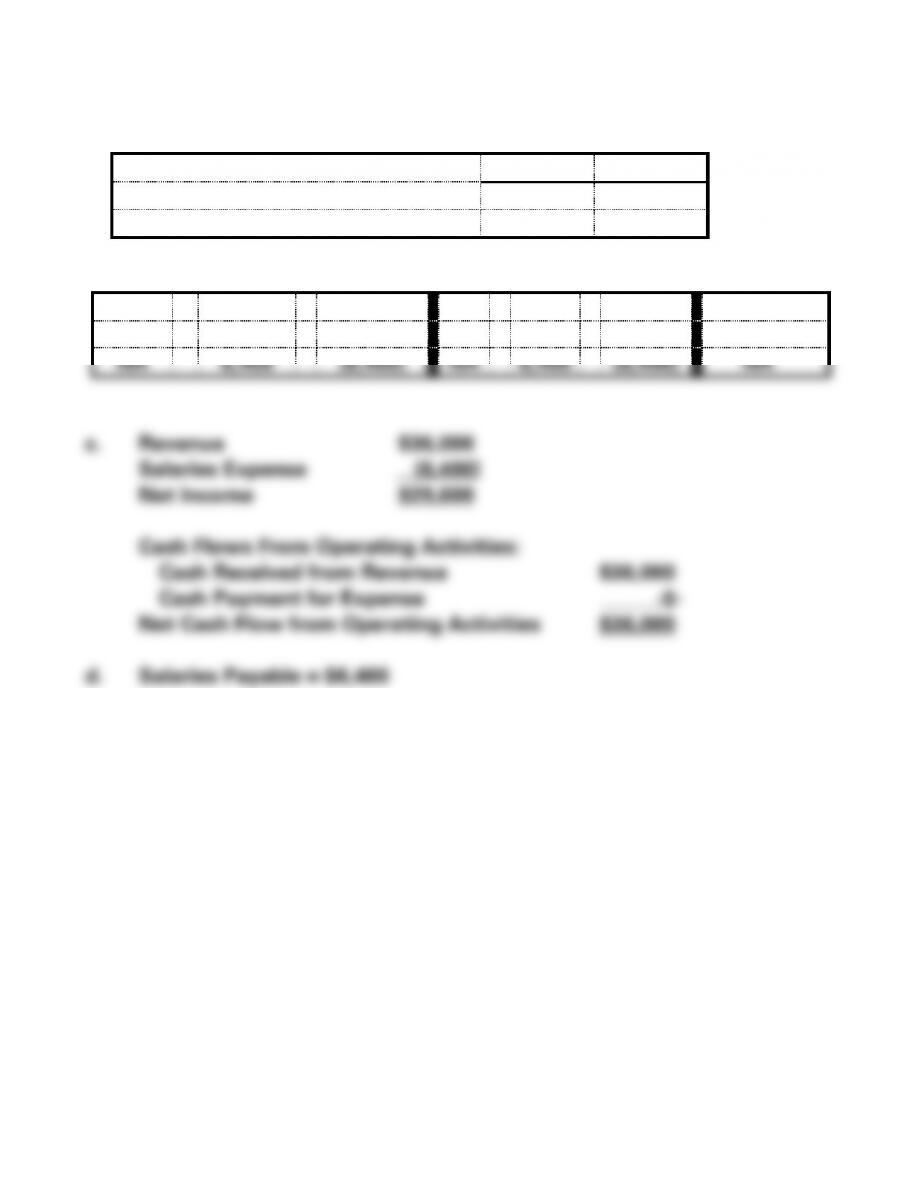

EXERCISE 3-16A

a.

Debit

Credit

Salaries Expense

6,400

Salaries Payable

6,400

b.

Assets

=

Liab.

+

Equity

Rev.

−

Exp.

=

Net Inc.

Cash Flow

Sal. Pay.

Ret. Earn.

NA

6,400

(6,400)

NA

6,400

(6,400)

NA

c. Revenue $36,000

Salaries Expense (6,400)

Net Income $29,600

Cash Flows From Operating Activities:

Cash Received from Revenue $36,000

Cash Payment for Expense -0-

Net Cash Flow from Operating Activities $36,000

d. Salaries Payable = $6,400

3-6–73

EXERCISE 3-17A

a.

Closing Entries

Debit

Credit

1.

Service Revenue

65,400

Retained Earnings

65,400

2.

Retained Earnings

61,350

Operating Expense

35,300

Rent Expense

8,400

Salaries Expense

14,500

Supplies Expense

3,150

3.

Retained Earnings

2,000

Dividends

2,000

b.

Retained Earnings, 2016

Beginning Retained Earnings

$41,250

Add: Revenue

65,400

Less: Expenses

(61,350)

Less: Dividends

(2,000)

Ending Retained Earnings

$43,300

3-6–74

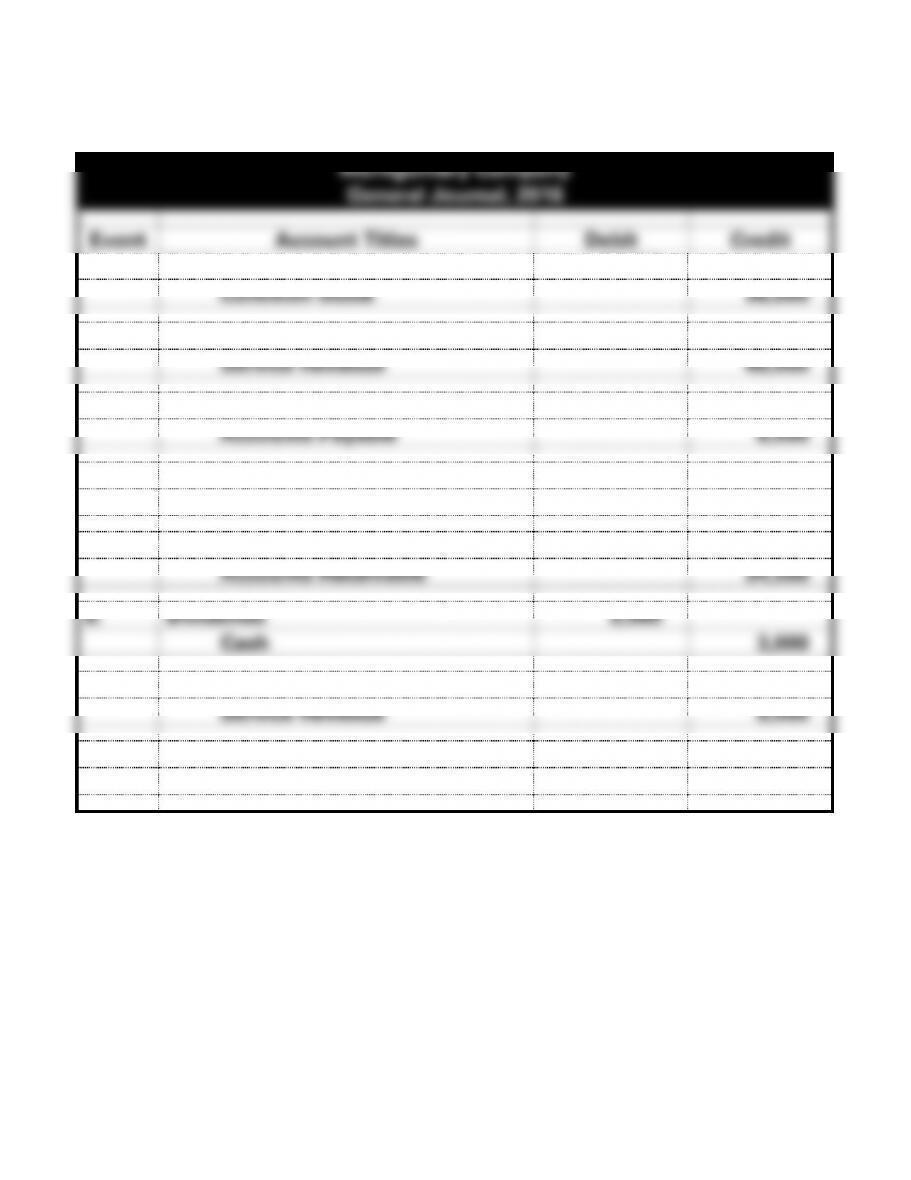

EXERCISE 3-18A

a.

Montgomery Company

General Journal, 2016

Event

Account Titles

Debit

Credit

1.

Cash

36,000

Common Stock

36,000

2.

Accounts Receivable

48,000

Service Revenue

48,000

3.

Other Operating Expense

6,500

Accounts Payable

6,500

4.

Salaries Expense

21,000

Cash

21,000

5.

Cash

34,500

Accounts Receivable

34,500

6.

Dividends

3,000

Cash

3,000

7.

Cash

9,500

Service Revenue

9,500

8.

Accounts Payable

5,500

Cash

5,500

3-6–75

EXERCISE 3-18A (cont.)

b.

Assets

=

Liabilities

+

Stockholders’ Equity

Cash

Accounts Payable

Common Stock

1. 36,000

4. 21,000

8. 5,500

3. 6,500

1. 36,000

5. 34,500

6. 3,000

Bal. 1,000

Bal. 36,000

7. 9,500

8. 5,500

Bal. 50,500

Dividends

6. 3,000

Bal. 3,000

Accounts Receivable

2. 48,000

5. 34,500

Service Revenue

Bal. 13,500

2. 48,000

7. 9,500

Bal. 57,500

Salaries Expense

4. 21,000

Bal. 21,000

Other Operating Exp.

3. 6,500

Bal. 6,500

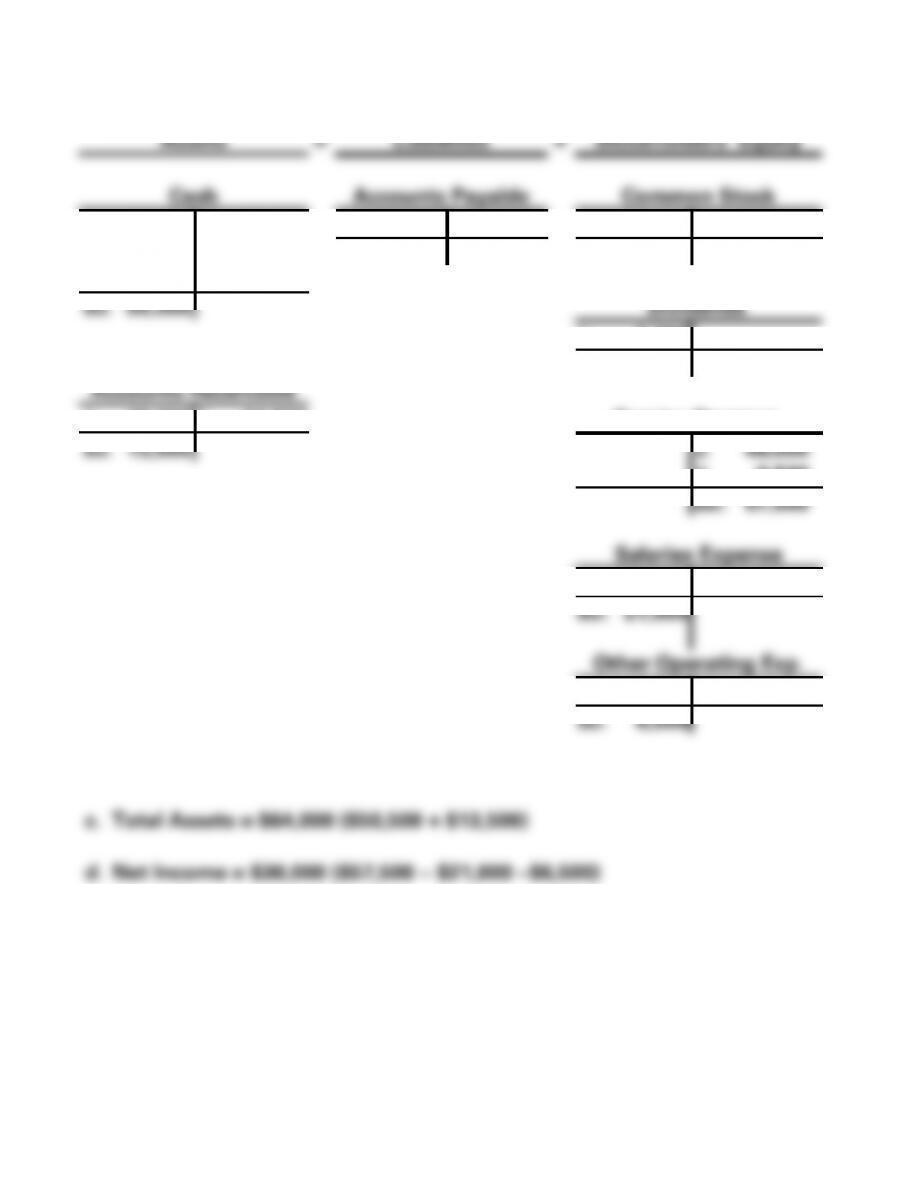

c. Total Assets = $64,000 ($50,500 + $13,500)

d. Net Income = $30,000 ($57,500 − $21,000 −$6,500)

3-6–76

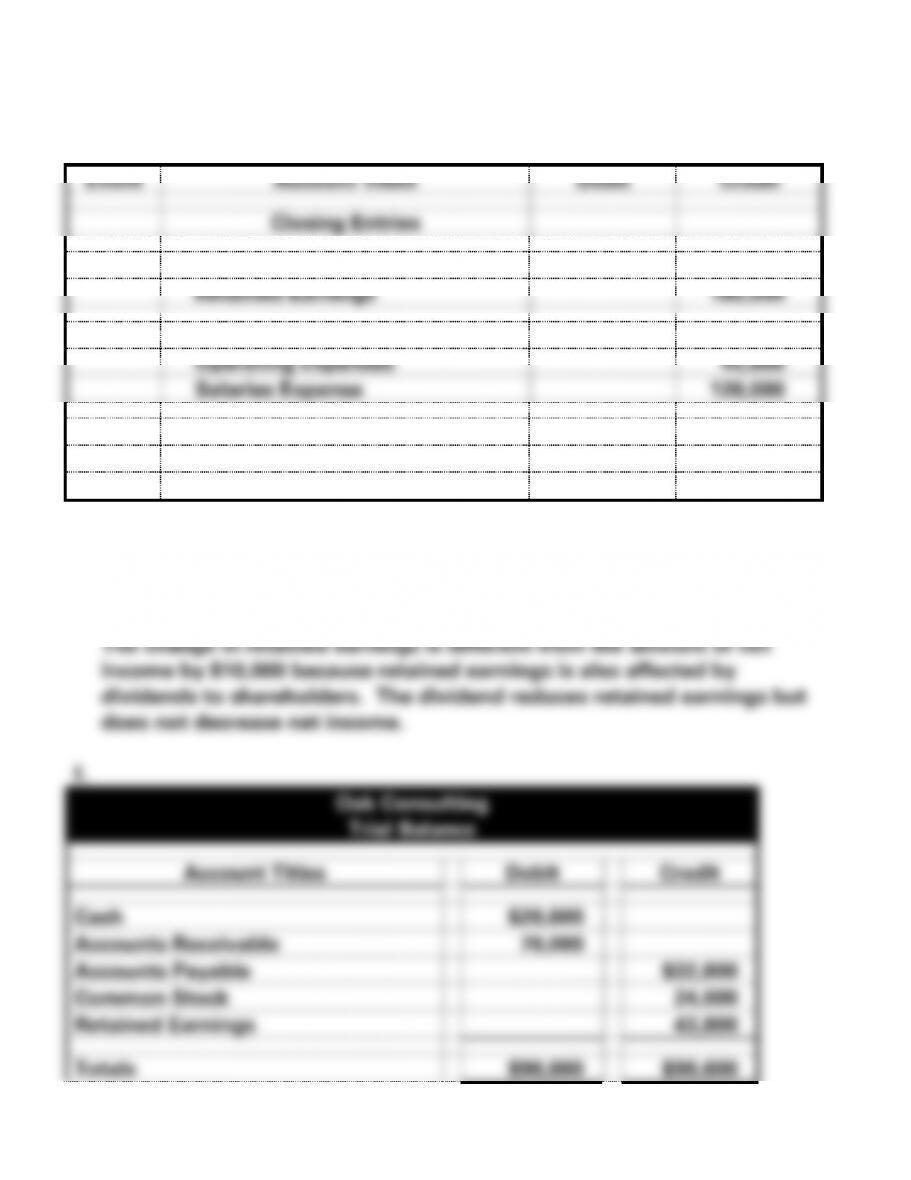

EXERCISE 3-19A

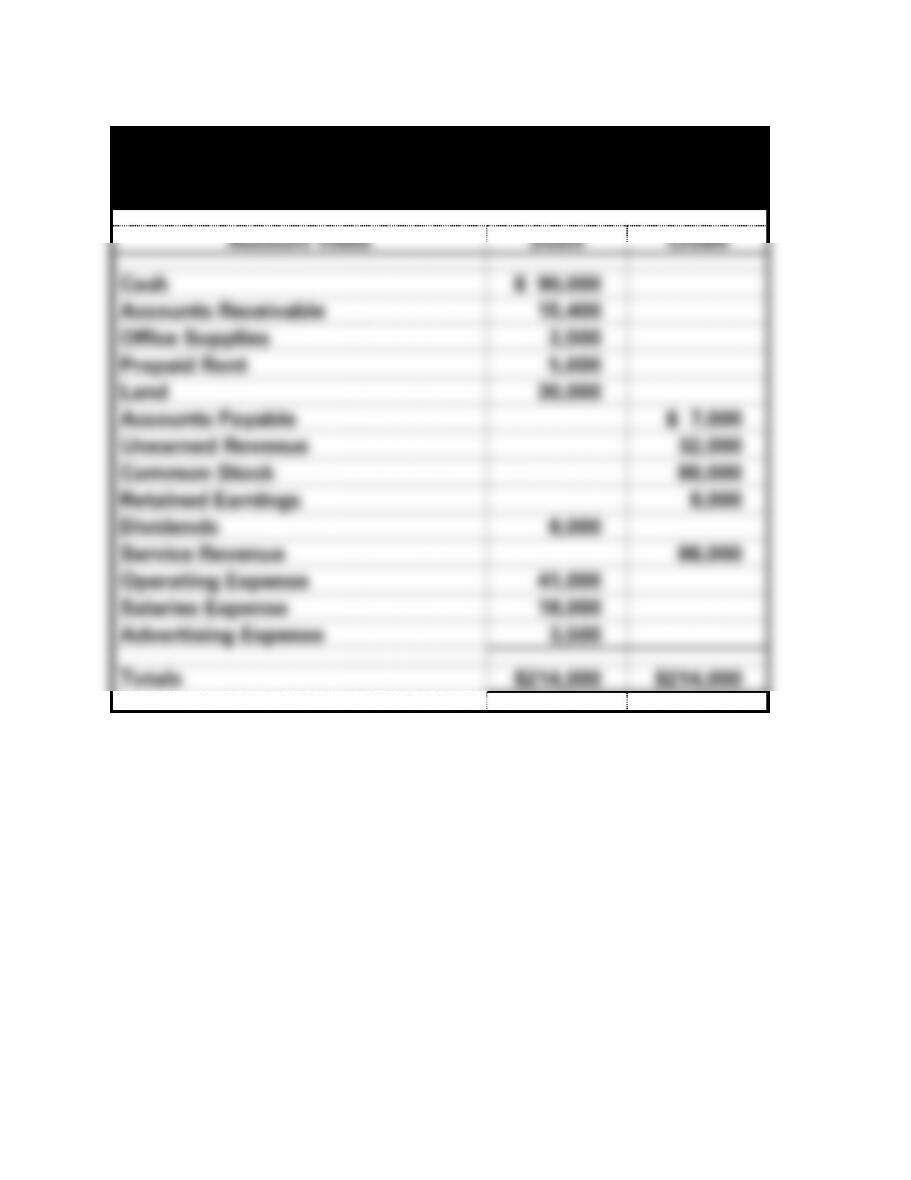

Montgomery Company

Trial Balance

December 31, 2016

Account Titles

Debit

Credit

Cash

$ 90,000

Accounts Receivable

15,400

Office Supplies

2,500

Prepaid Rent

5,600

Land

30,000

Accounts Payable

$ 7,000

Unearned Revenue

32,000

Common Stock

80,000

Retained Earnings

9,000

Dividends

8,000

Service Revenue

86,000

Operating Expense

41,000

Salaries Expense

18,000

Advertising Expense

3,500

Totals

$214,000

$214,000

3-6–77

EXERCISE 3-20A

a. Not out of balance because a credit was posted and debits equaled

credits, even though the credit is to the wrong account; the liability

account, Unearned Revenue, will be understated by $900 and the

3-6–78

EXERCISE 3-21A

Equipment Services, Inc.

T-Accounts

Assets

=

Liabilities

+

Stockholders’ Equity

Cash

Accounts Payable

Common Stock

Retained Earnings

Debit

Credit

Debit

Credit

Debit

Credit

Debit

Credit

1. 60,000

7. 15,100

7. 15,100

3. 2,000

1. 60,000

-0-

2. 8,200

8. 2,000

5. 16,100

Bal. 60,000

6. 28,500

Bal. 3,000

Dividends

Bal. 79,600

Debit

Credit

Salaries Payable

8. 2,000

Accounts Rec.

Debit

Credit

Bal. 2,000

Debit

Credit

10. 3,100

4. 36,000

6. 28,500

Bal. 3,100

Service Revenue

Bal. 7,500

Debit

Credit

4. 36,000

Supplies

Unearned Revenue

11. 3,100

Debit

Credit

Debit

Credit

Bal. 39,100

3. 2,000

9. 1,600

11. 3,100

2. 8,200

Bal. 400

Bal. 5,100

Interest Revenue

Debit

Credit

Interest Receivable

12. 500

Debit

Credit

Bal. 500

12. 500

Bal. 500

Operating Expenses

Debit

Credit

5. 16,100

Bal. 16,100

Salaries Expense

Debit

Credit

10. 3,100

Bal. 3,100

Supplies Expense

Debit

Credit

9. 1,600

Bal. 1,600

3-6–79

EXERCISE 3-21A (cont.)

b.

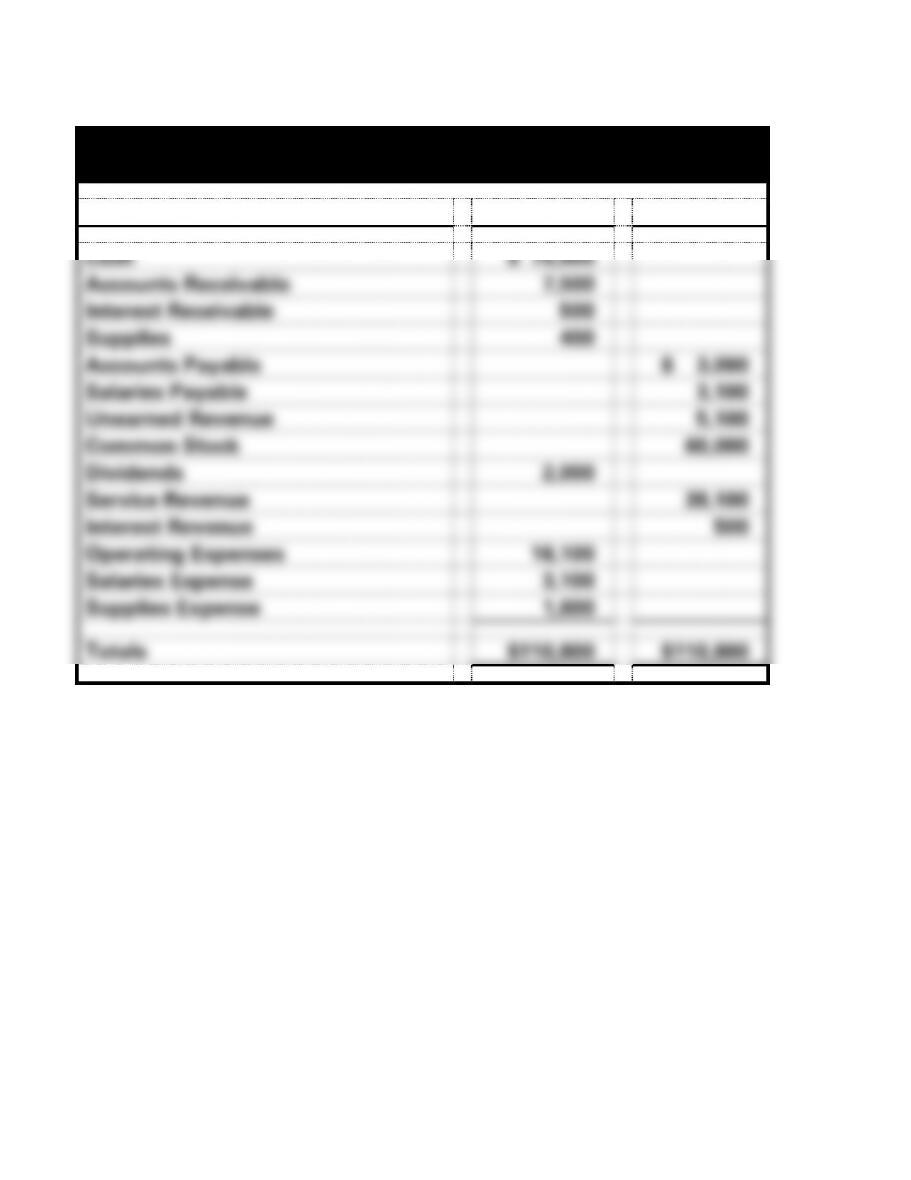

Equipment Services, Inc.

Trial Balance

Account Titles

Debit

Credit

Cash

$ 79,600

Accounts Receivable

7,500

Interest Receivable

500

Supplies

400

Accounts Payable

$ 3,000

Salaries Payable

3,100

Unearned Revenue

5,100

Common Stock

60,000

Dividends

2,000

Service Revenue

39,100

Interest Revenue

500

Operating Expenses

16,100

Salaries Expense

3,100

Supplies Expense

1,600

Totals

$110,800

$110,800

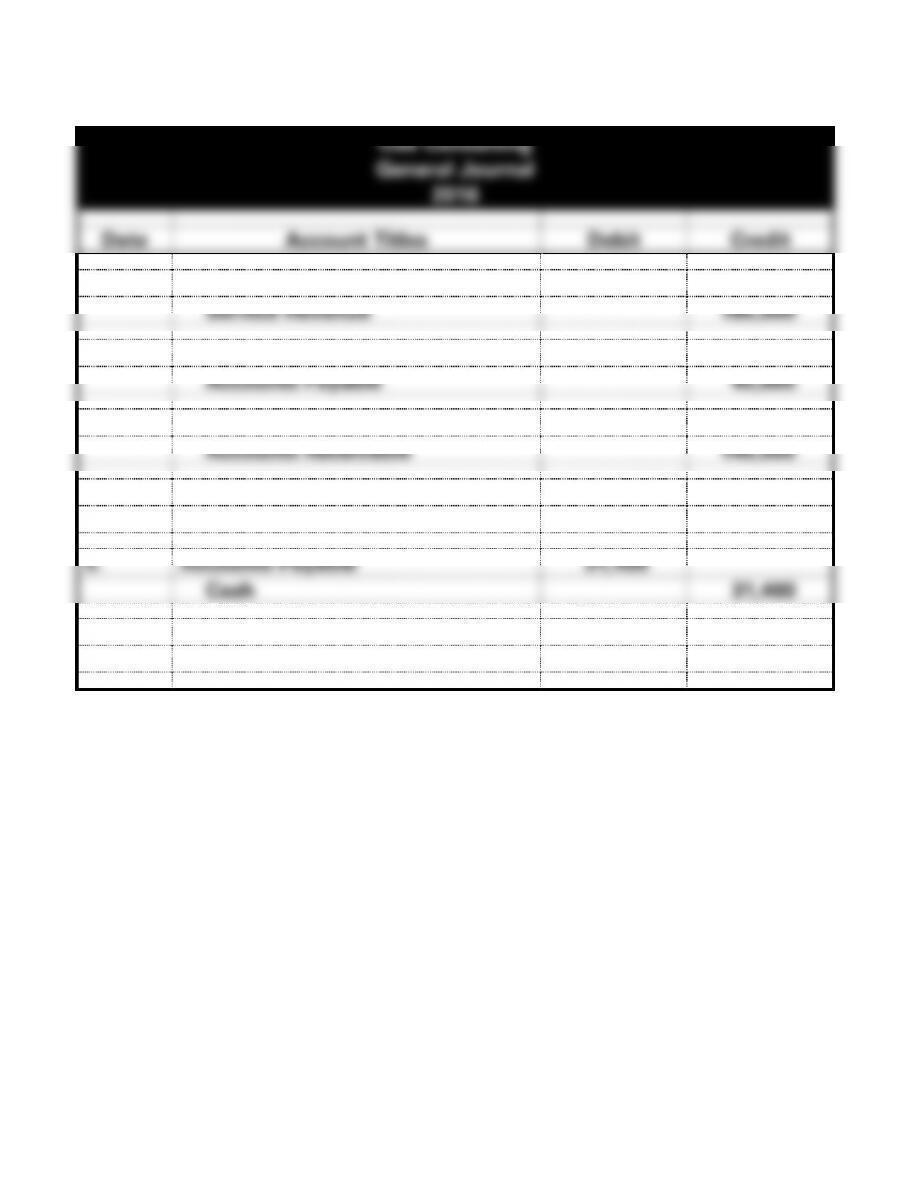

EXERCISE 3-22A

a.

Oak Consulting

General Journal

2016

Date

Account Titles

Debit

Credit

1.

Accounts Receivable

185,000

Service Revenue

185,000

2.

Operating Expenses

45,800

Accounts Payable

45,800

3.

Cash

140,000

Accounts Receivable

140,000

4.

Salaries Expense

120,000

Cash

120,000

5.

Accounts Payable

31,400

Cash

31,400

6.

Dividends

10,000

Cash

10,000

3-6–81

EXERCISE 3-22A (cont.)

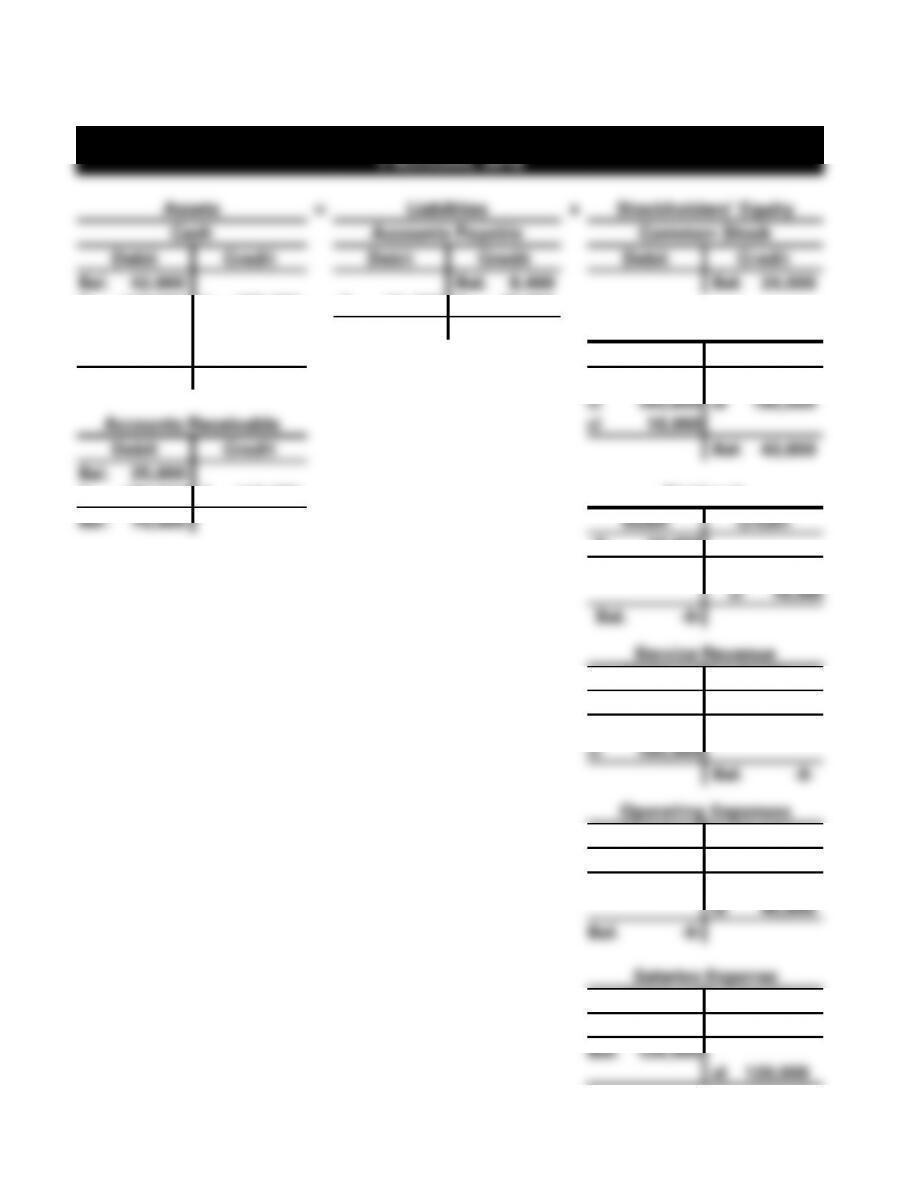

b. and d.

Oak Consulting

T-Accounts, 2016

Assets

=

Liabilities

+

Stockholders’ Equity

Cash

Accounts Payable

Common Stock

Debit

Credit

Debit

Credit

Debit

Credit

Bal. 42,000

Bal. 8,400

Bal. 24,000

3. 140,000

4. 120,000

5. 31,400

2. 45,800

5. 31,400

Bal. 22,800

Retained Earnings

6. 10,000

Debit

Credit

Bal. 20,600

Bal. 34,600

cl 165,800

cl 185,000

Accounts Receivable

cl 10,000

Debit

Credit

Bal. 43,800

Bal. 25,000

1. 185,000

3. 140,000

Dividends

Bal. 70,000

Debit

Credit

6. 10,000

Bal. 10,000

cl 10,000

Bal. -0-

Service Revenue

Debit

Credit

1. 185,000

Bal. 185,000

cl 185,000

Bal. -0-

Operating Expenses

Debit

Credit

2. 45,800

Bal. 45,800

cl 45,800

Bal. -0-

Salaries Expense

Debit

Credit

4. 120,000

Bal. 120,000

cl 120,000

3-6–82

Bal. -0-

3-83

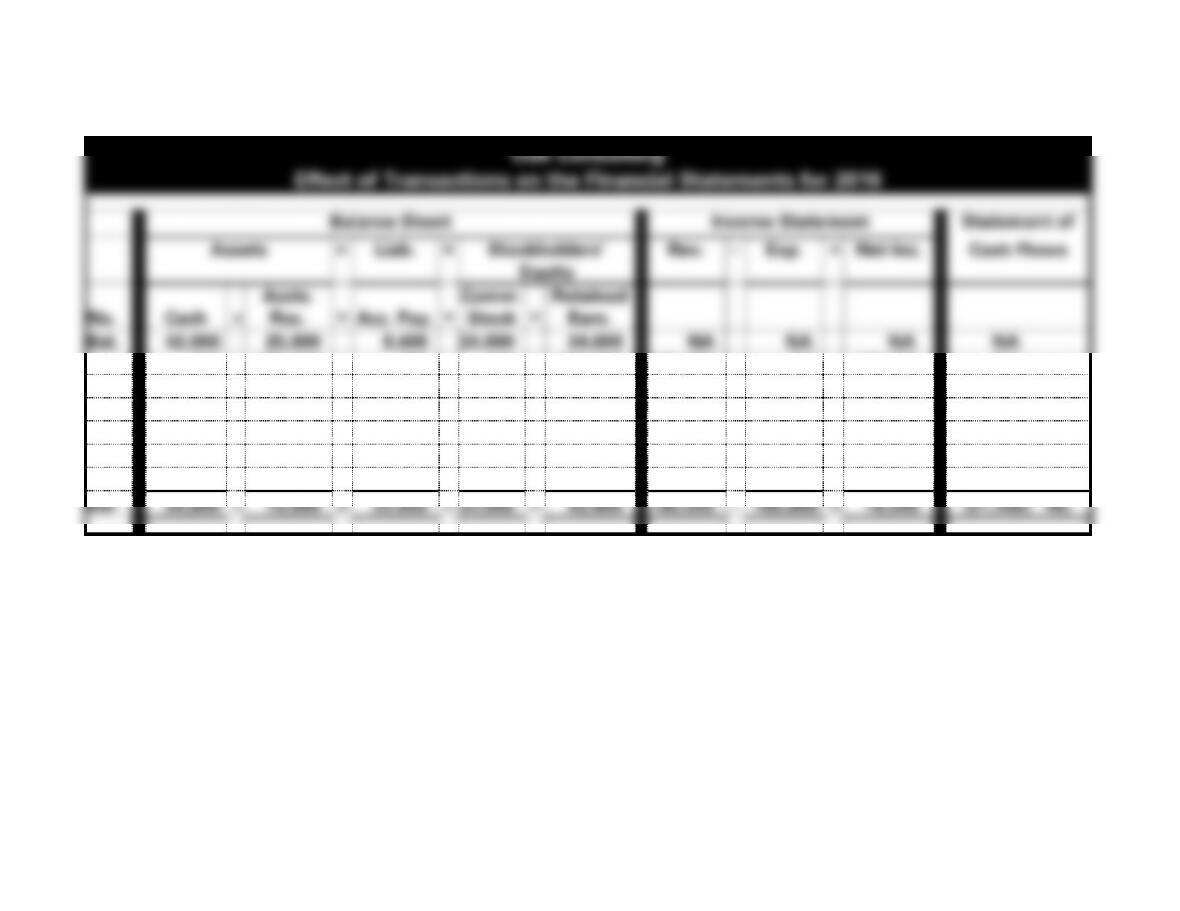

EXERCISE 3-22A (cont.)

c. NC = Net Change in Cash

Oak Consulting

Effect of Transactions on the Financial Statements for 2016

Balance Sheet

Income Statement

Statement of

Assets

=

Liab.

+

Stockholders’

Equity

Rev.

−

Exp.

=

Net Inc.

Cash Flows

No.

Cash

+

Accts.

Rec.

=

Acc. Pay.

+

Comm.

Stock

+

Retained

Earn.

Bal.

42,000

25,000

8,400

24,000

34,600

NA

NA

NA

NA

1.

NA

185,000

NA

NA

185,000

185,000

NA

185,000

NA

2.

NA

NA

45,800

NA

(45,800)

NA

45,800

(45,800)

NA

3.

140,000

(140,000)

NA

NA

NA

NA

NA

NA

140,000 OA

4.

(120,000)

NA

NA

NA

(120,000)

NA

120,000

(120,000)

(120,000) OA

5.

(31,400)

NA

(31,400)

NA

NA

NA

NA

NA

(31,400) OA

6.

(10,000)

NA

NA

NA

(10,000)

NA

NA

NA

(10,000) FA

Bal.

20,600

+

70,000

=

22,800

+

24,000

+

43,800

185,000

−

165,800

=

19,200

(21,400) NC

EXERCISE 3-22A (cont.)

d.

Event

Account Titles

Debit

Credit

Closing Entries

7.

Service Revenue

185,000

Retained Earnings

185,000

8.

Retained Earnings

165,800

Operating Expenses

45,800

Salaries Expense

120,000

9.

Retained Earnings

10,000

Dividends

10,000

Net Income = $19,200

e. Change in retained earnings = $9,200 (NI $19,200 − Div. 10,000)

Cash

Accounts Receivable

Accounts Payable

Common Stock

Retained Earnings