3-38

SOLUTIONS TO PROBLEMS – SERIES A – CHAPTER 3

PROBLEM 3-25A

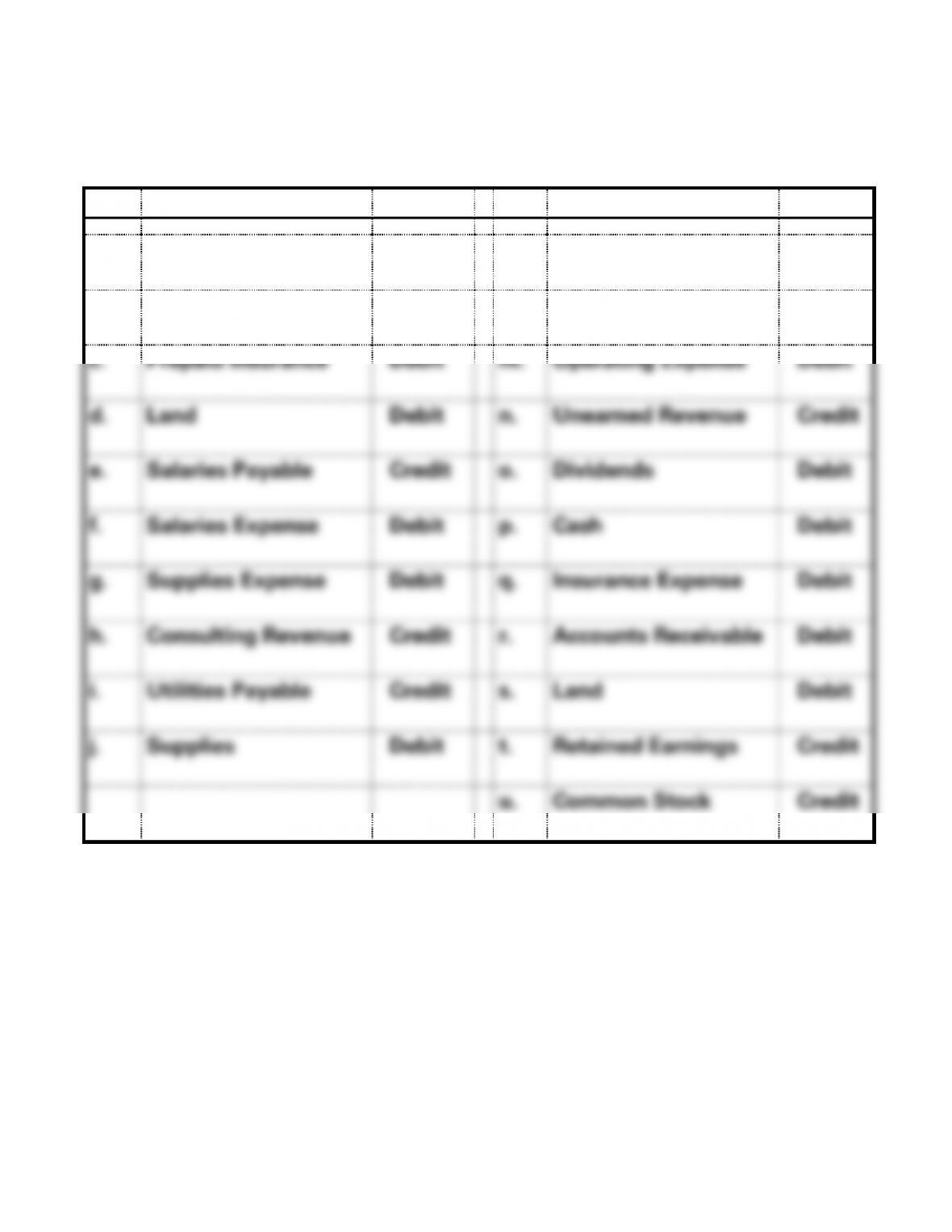

No.

Account

Balance

No.

Account

Balance

a.

Interest Receivable

Debit

k.

Service Revenue

Credit

b.

Interest Revenue

Credit

l.

Accounts Payable

Credit

c.

Prepaid Insurance

Debit

m.

Operating Expense

Debit

d.

Land

Debit

n.

Unearned Revenue

Credit

e.

Salaries Payable

Credit

o.

Dividends

Debit

f.

Salaries Expense

Debit

p.

Cash

Debit

g.

Supplies Expense

Debit

q.

Insurance Expense

Debit

h.

Consulting Revenue

Credit

r.

Accounts Receivable

Debit

i.

Utilities Payable

Credit

s.

Land

Debit

j.

Supplies

Debit

t.

Retained Earnings

Credit

u.

Common Stock

Credit

3-39

PROBLEM 3-26A

Event

Type of Event

Account Debited

Account Credited

1.

AS

Cash

Unearned Revenue

2.

AS

Cash

Common Stock

3.

AU

Salaries Expense

Cash

4.

AE

Prepaid Rent

Cash

5.

AU

Operating Expenses

Cash

6.

AU

Accounts Payable

Cash

7.

AU

Utilities Expense

Cash

8.

AS

Accounts Receivable

Service Revenue

9.

AU

Dividends

Cash

10.

AS

Supplies

Accounts Payable

11.

AS

Cash

Service Revenue

12.

CE

Salaries Expense

Salaries Payable

13.

AS

Interest Receivable

Interest Revenue

14.

AU

Rent Expense

Prepaid Rent

15.

CE

Unearned Revenue

Service Revenue

3-40

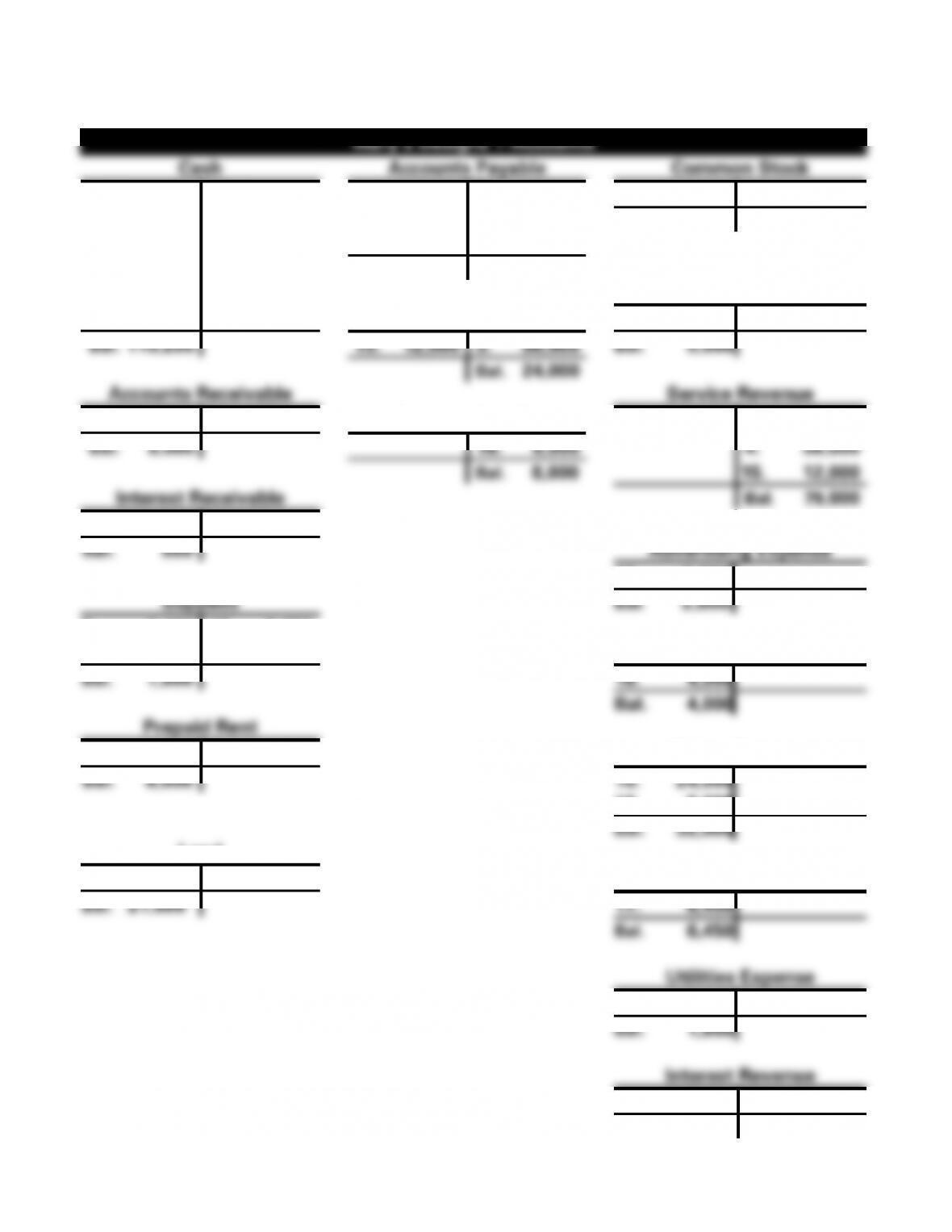

PROBLEM 3-27A

a.

Mary’s Designs T-Accounts

Cash

Accounts Payable

Common Stock

1. 90,000

6. 21,000

12. 3,600

5. 5,200

1. 90,000

2. 9,000

8. 3,150

13. 2,600

Bal. 90,000

3. 36,000

9. 12,000

14. 1,800

7. 49,000

10. 24,000

Bal. 6,000

11. 5,000

Dividends

12. 3,600

Unearned Revenue

11. 5,000

Bal. 115,250

15. 12,000

3. 36,000

Bal. 5,000

Bal. 24,000

Accounts Receivable

Service Revenue

4. 58,000

7. 49,000

Salaries Payable

2. 9,000

Bal. 9,000

16. 8,000

4. 58,000

Bal. 8,000

15. 12,000

Interest Receivable

Bal. 79,000

19. 500

Bal. 500

Advertising Expense

13. 2,600

Supplies

Bal. 2,600

5. 5,200

17. 6,450

8. 3,150

Rent Expense

Bal. 1,900

18. 4,000

Bal. 4,000

Prepaid Rent

9. 12,000

18. 4,000

Salary Expense

Bal. 8,000

10. 24,000

16. 8,000

Bal. 32,000

Land

6. 21,000

Supplies Expense

Bal. 21,000

17. 6,450

Bal. 6,450

Utilities Expense

14. 1,800

Bal. 1,800

Interest Revenue

19. 500

Bal. 500

3-1–41

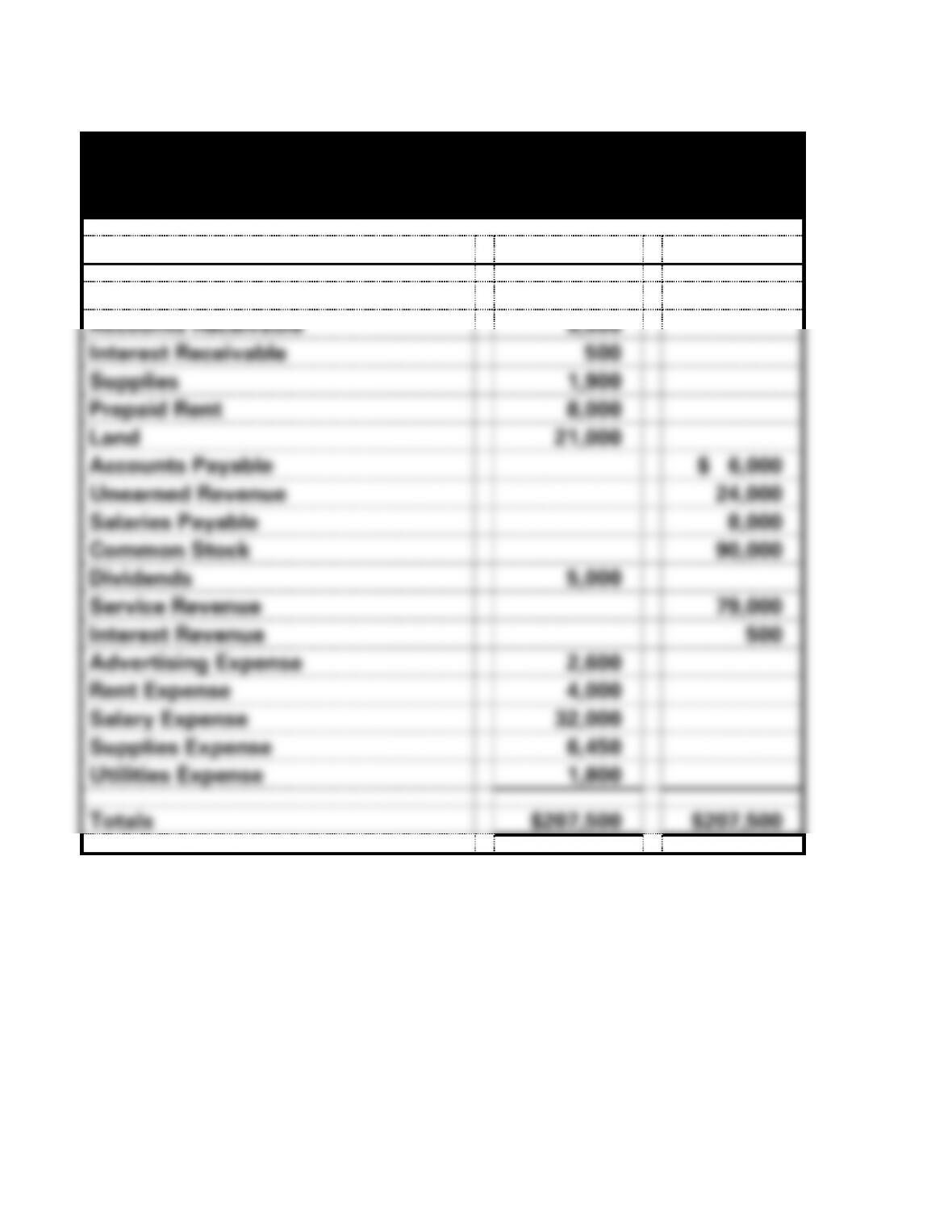

PROBLEM 3-27A (cont.)

b.

Mary’s Designs

Before-Closing Trial Balance

December 31, 2016

Account Titles

Debit

Credit

Cash

$115,250

Accounts Receivable

9,000

Interest Receivable

500

Supplies

1,900

Prepaid Rent

8,000

Land

21,000

Accounts Payable

$ 6,000

Unearned Revenue

24,000

Salaries Payable

8,000

Common Stock

90,000

Dividends

5,000

Service Revenue

79,000

Interest Revenue

500

Advertising Expense

2,600

Rent Expense

4,000

Salary Expense

32,000

Supplies Expense

6,450

Utilities Expense

1,800

Totals

$207,500

$207,500

3-1–42

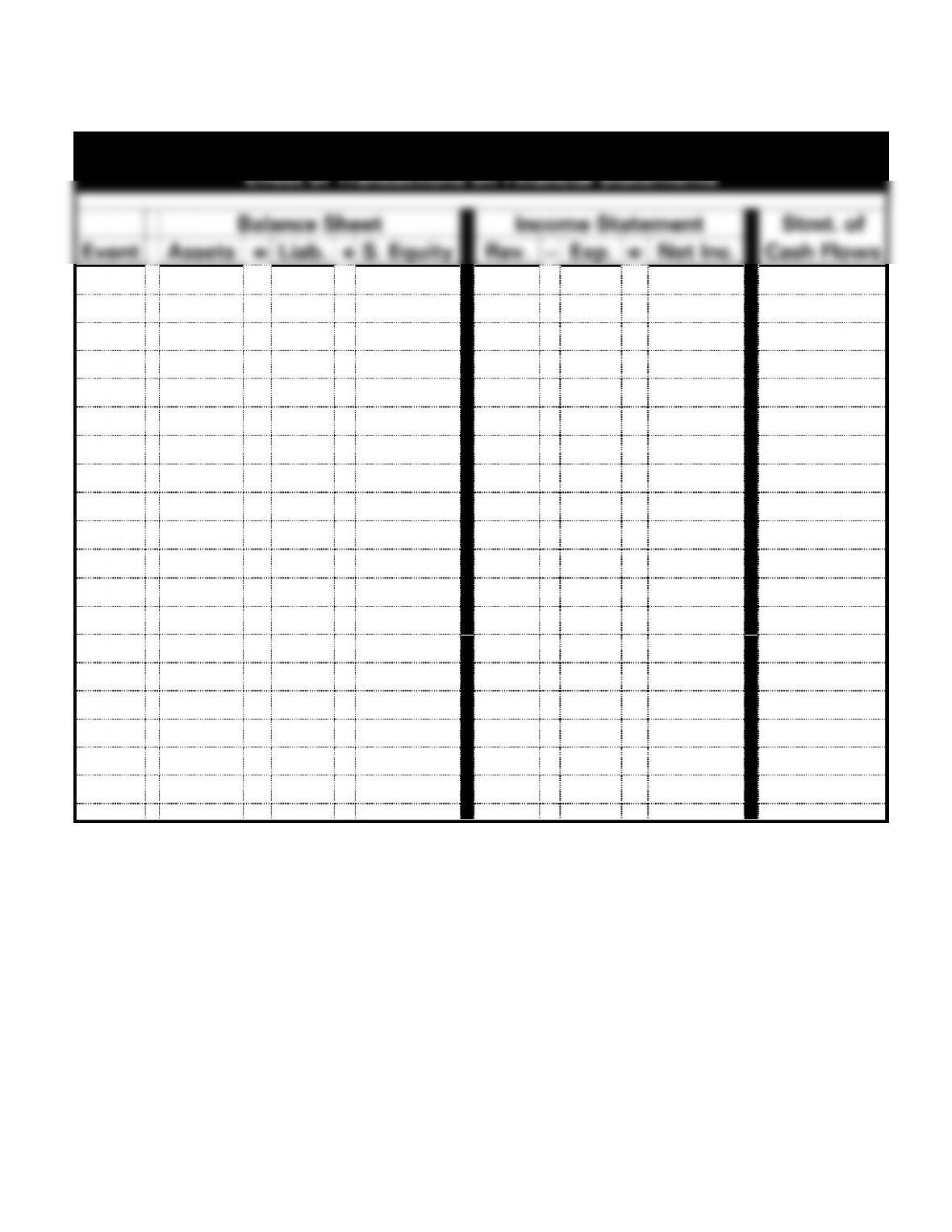

PROBLEM 3-27A (cont.)

c.

Mary’s Designs

Effect of Transactions on Financial Statements

Balance Sheet

Income Statement

Stmt. of

Event

Assets

=

Liab.

+

S. Equity

Rev.

−

Exp.

=

Net Inc.

Cash Flows

1.

+

NA

+

NA

NA

NA

+ FA

2.

+

NA

+

+

NA

+

+ OA

3.

+

+

NA

NA

NA

NA

+ OA

4.

+

NA

+

+

NA

+

NA

5.

+

+

NA

NA

NA

NA

NA

6.

+−

NA

NA

NA

NA

NA

− IA

7.

+−

NA

NA

NA

NA

NA

+ OA

8.

+−

NA

NA

NA

NA

NA

− OA

9.

+−

NA

NA

NA

NA

NA

− OA

10.

−

NA

−

NA

+

−

− OA

11.

−

NA

−

NA

NA

NA

− FA

12.

−

−

NA

NA

NA

NA

− OA

13.

NA

+

−

NA

+

−

NA

14.

NA

+

−

NA

+

−

NA

15.

NA

−

+

+

NA

+

NA

16.

NA

+

−

NA

+

−

NA

17.

−

NA

−

NA

+

−

NA

18.

−

NA

−

NA

+

−

NA

19.

+

NA

+

+

NA

+

NA

3-1–43

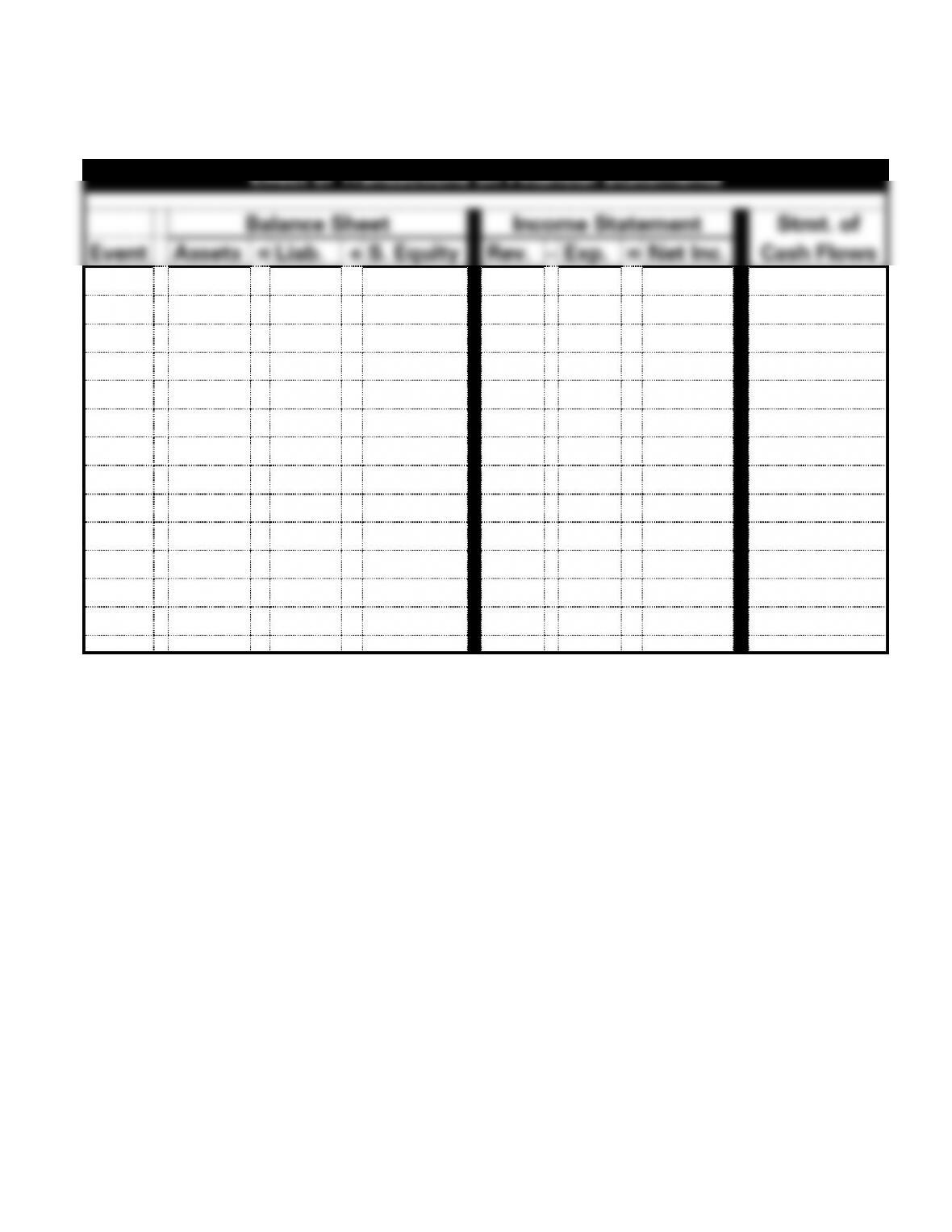

PROBLEM 3-28A

Effect of Transactions on Financial Statements

Balance Sheet

Income Statement

Stmt. of

Event

Assets

=

Liab.

+

S. Equity

Rev.

−

Exp.

=

Net Inc.

Cash Flows

1.

+

NA

+

NA

NA

NA

+ FA

2.

+−

NA

NA

NA

NA

NA

− OA

3.

+

NA

+

+

NA

+

NA

4.

+

+

NA

NA

NA

NA

+ OA

5.

+−

NA

NA

NA

NA

NA

+ OA

6.

+

+

NA

NA

NA

NA

NA

7.

−

NA

−

NA

+

−

− OA

8.

−

NA

−

NA

+

−

− OA

9.

−

NA

−

NA

+

−

NA

10.

NA

−

+

+

NA

+

NA

11.

+

NA

+

+

NA

+

+ OA

12.

−

NA

−

NA

NA

NA

− FA

13.

−

NA

−

NA

+

−

NA

3-1–44

PROBLEM 3-29A

Entry Date

Description of Transaction

January 1

Acquired cash from the issue of common stock.

February 1

Performed services and received cash.

March 1

Paid cash to rent space for the future.

April 1

Performed services on account.

May 1

Paid cash for supplies.

June10

Collected cash for services to be performed in the

future.

July 10

Received cash from customers on account.

August 1

Paid cash for salaries.

October 1

Paid a cash dividend to stockholders.

November 1

Paid cash for property taxes.

December 31

Recognized rent expense. Cash had been paid in a

prior transaction.

December 31

Recognized revenue that had been earned during the

period. Cash had been received in prior transactions.

December 31

Recognized expense for supplies that had been used

during the period.

3-1–45

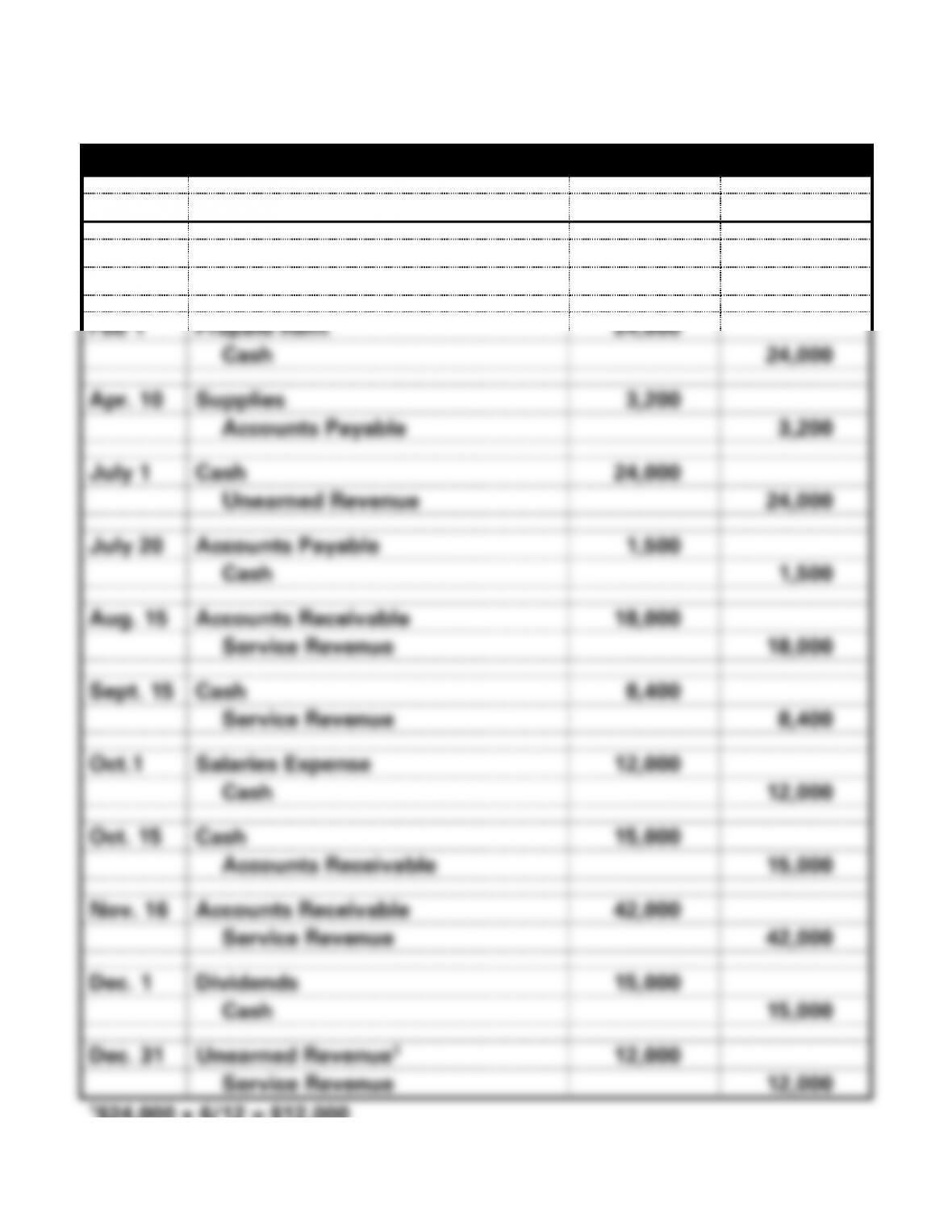

PROBLEM 3-30A

General Journal

No.

Date

Account Titles

Debit

Credit

a.

July 1

Prepaid Rent

48,000

Cash

48,000

Dec. 31

Rent Expense ($48,000 x 6/12)

24,000

Prepaid Rent

24,000

b.

April 15

Supplies

5,000

Accounts Payable

5,000

Dec. 31

Supplies Expense1

4,500

Supplies

4,500

c.

July 1

Cash

9,600

Unearned Revenue

9,600

Dec. 31

Unearned Revenue2

4,800

Service Revenue

4,800

d.

Feb. 1

Prepaid Insurance

5,400

Cash

5,400

Dec. 31

Insurance Expense3

4,950

Prepaid Insurance

4,950

1$5,000 − $500 = $4,500

2$9,600 x 6/12 = $4,800

3$5,400 x 11/12 = $4,950

3-46

PROBLEM 3-31A

1. Cash is overstated by $90 (−90 Cash).

2. Cash is understated and Accounts Receivable is overstated by $900

3. Accounts Payable is understated by $600 (+600 Accounts Payable).

4. Land is understated by $24,000 (+24,000 Land).

5. Salaries Expense is overstated and Rent Expense is understated by

$500 (+500 Rent Expense; − 500 Salary Expense).

Corrected Trial Balance:

Ricardo Company

Trial Balance

As of April 30, 2016

Account Titles

Debit

Credit

Cash ($68,900 + $900 − $90)

$ 69,710

Accounts Receivable ($30,000 − $900)

29,100

Supplies

1,800

Prepaid Insurance

3,600

Land (−$12,000 + $24,000)

12,000

Accounts Payable ($9,600 + $600)

$ 10,200

Common Stock

100,000

Retained Earnings

27,510

Dividends

8,000

Service Revenue

60,000

Rent Expense ($9,600 + $500)

10,100

Salaries Expense ($31,500 − $500)

31,000

Operating Expense

32,400

Totals

$197,710

$197,710

3-47

PROBLEM 3-32A

a.

Smith Training Company General Journal, 2016

Date

Account Titles

Debit

Credit

Jan. 30

Cash

45,000

Common Stock

45,000

Feb 1

Prepaid Rent

24,000

Cash

24,000

Apr. 10

Supplies

3,200

Accounts Payable

3,200

July 1

Cash

24,000

Unearned Revenue

24,000

July 20

Accounts Payable

1,500

Cash

1,500

Aug. 15

Accounts Receivable

18,000

Service Revenue

18,000

Sept. 15

Cash

8,400

Service Revenue

8,400

Oct.1

Salaries Expense

12,000

Cash

12,000

Oct. 15

Cash

15,000

Accounts Receivable

15,000

Nov. 16

Accounts Receivable

42,000

Service Revenue

42,000

Dec. 1

Dividends

15,000

Cash

15,000

Dec. 31

Unearned Revenue1

12,000

Service Revenue

12,000

1$24,000 x 6/12 = $12,000

3-48

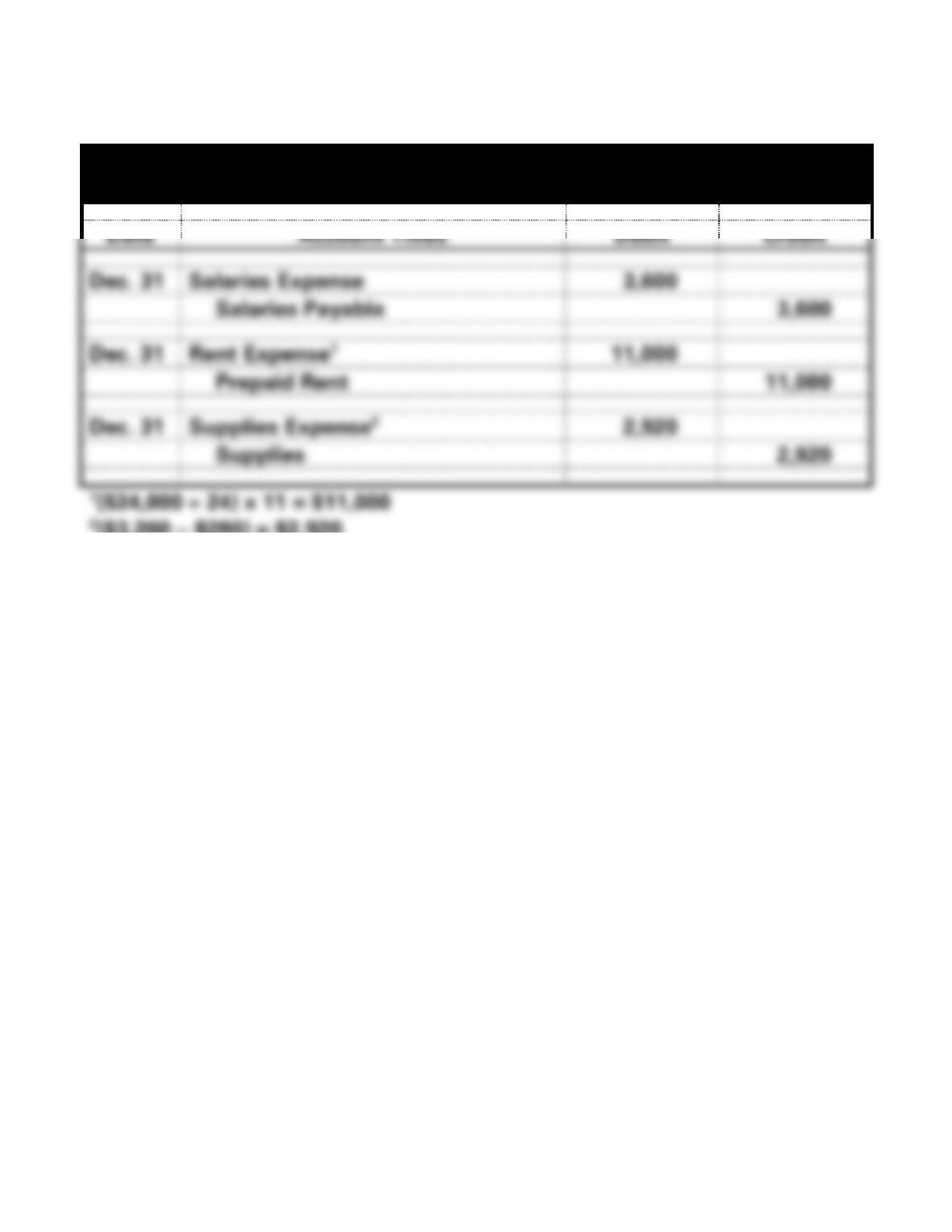

PROBLEM 3-32A a. (cont.)

Smith Training Company

General Journal (continued)

Date

Account Titles

Debit

Credit

Dec. 31

Salaries Expense

3,600

Salaries Payable

3,600

Dec. 31

Rent Expense1

11,000

Prepaid Rent

11,000

Dec. 31

Supplies Expense2

2,920

Supplies

2,920

1($24,000 24) x 11 = $11,000

2($3,200 − $280) = $2,920

3-49

PROBLEM 3-32A (cont.)

b.

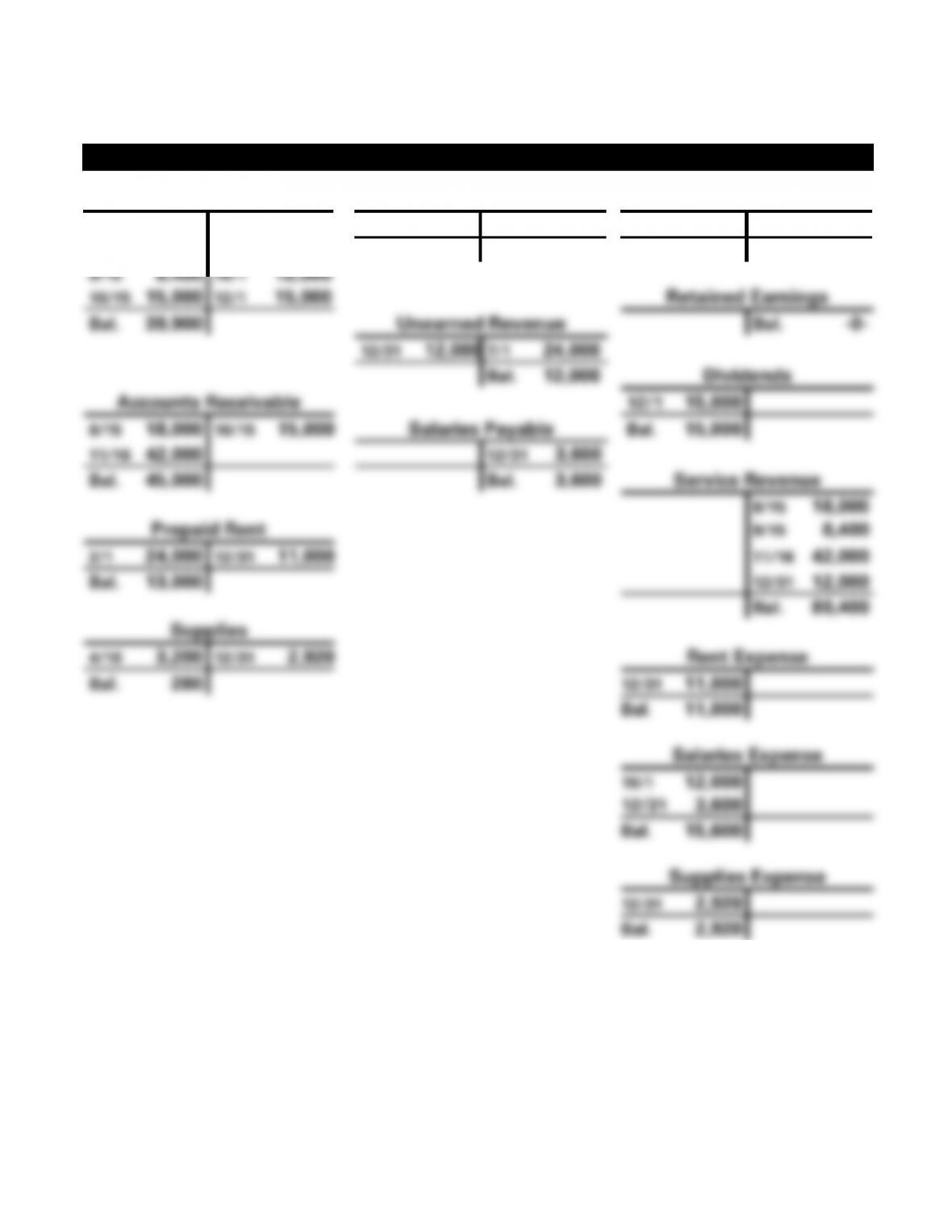

Smith Training Company T-Accounts

Cash

Accounts Payable

Common Stock

1/30 45,000

2/1 24,000

7/20 1,500

4/10 3,200

1/30 45,000

7/1 24,000

7/20 1,500

Bal. 1,700

Bal. 45,000

9/15 8,400

10/1 12,000

10/15 15,000

12/1 15,000

Retained Earnings

Bal. 39,900

Unearned Revenue

Bal. -0-

12/31 12,000

7/1 24,000

Bal. 12,000

Dividends

Accounts Receivable

12/1 15,000

8/15 18,000

10/15 15,000

Salaries Payable

Bal. 15,000

11/16 42,000

12/31 3,600

Bal. 45,000

Bal. 3,600

Service Revenue

8/15 18,000

Prepaid Rent

9/15 8,400

2/1 24,000

12/31 11,000

11/16 42,000

Bal. 13,000

12/31 12,000

Bal. 80,400

Supplies

4/10 3,200

12/31 2,920

Rent Expense

Bal. 280

12/31 11,000

Bal. 11,000

Salaries Expense

10/1 12,000

12/31 3,600

Bal. 15,600

Supplies Expense

12/31 2,920

Bal. 2,920

3-50

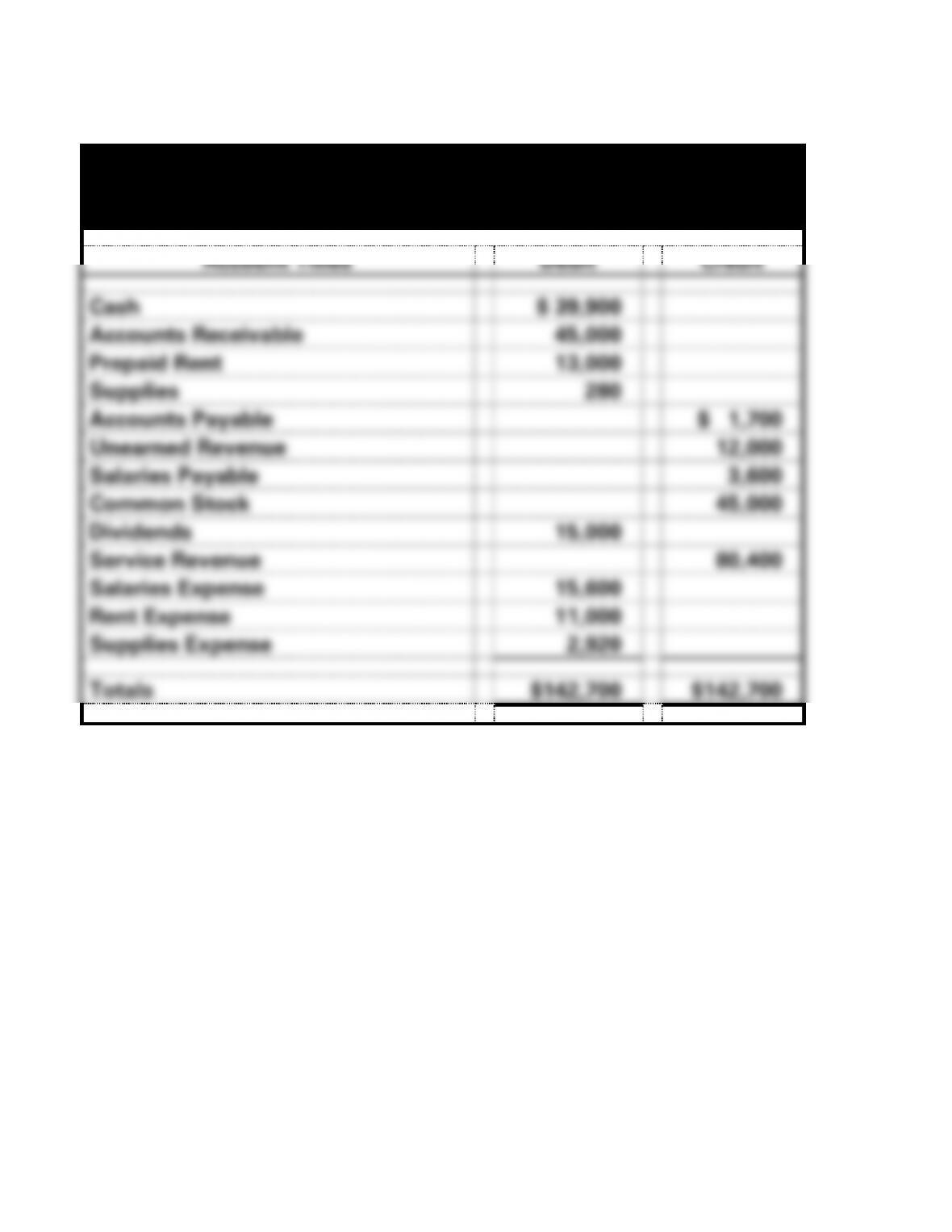

PROBLEM 3-32A (cont.)

c.

Smith Training Company

Trial Balance

December 31, 2016

Account Titles

Debit

Credit

Cash

$ 39,900

Accounts Receivable

45,000

Prepaid Rent

13,000

Supplies

280

Accounts Payable

$ 1,700

Unearned Revenue

12,000

Salaries Payable

3,600

Common Stock

45,000

Dividends

15,000

Service Revenue

80,400

Salaries Expense

15,600

Rent Expense

11,000

Supplies Expense

2,920

Totals

$142,700

$142,700

3-51

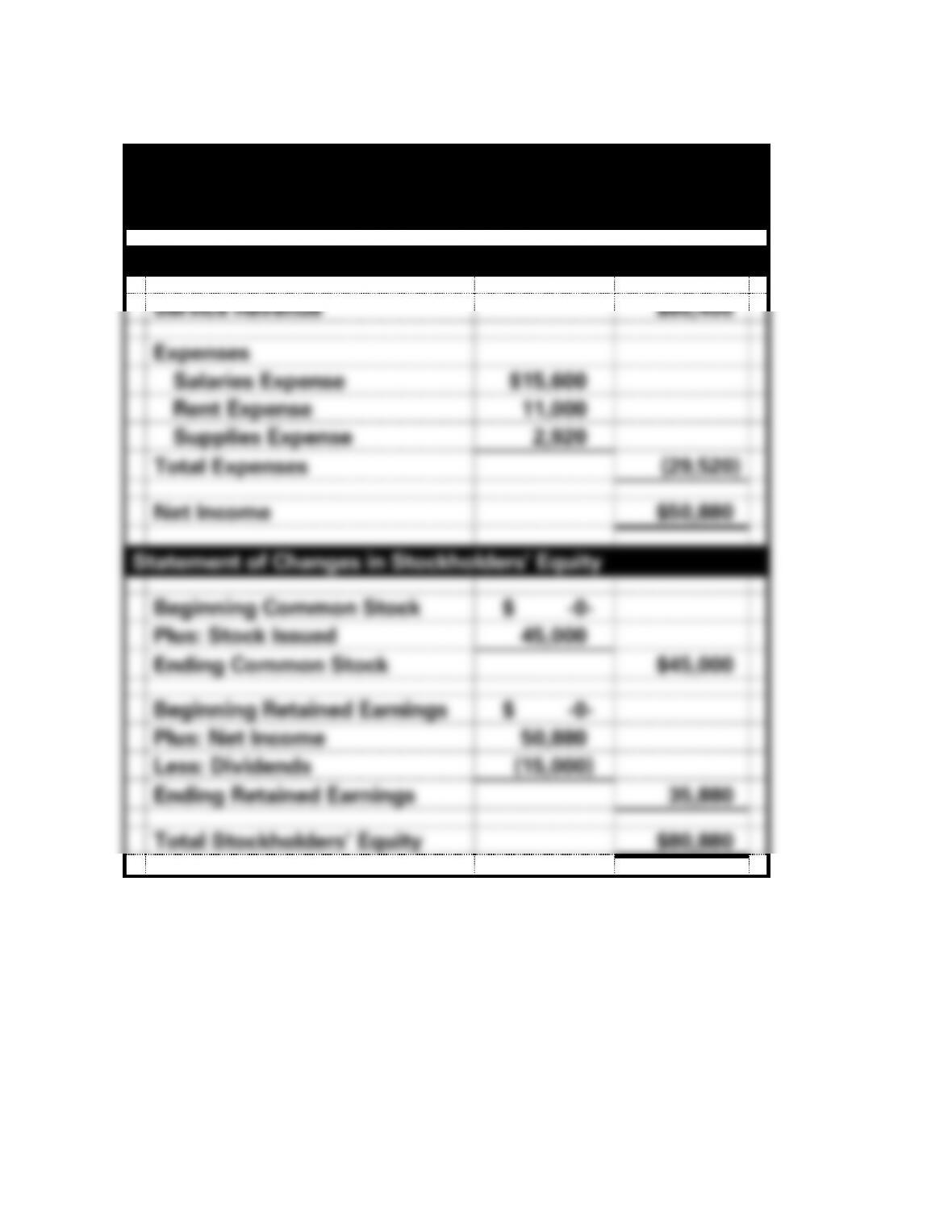

PROBLEM 3-32A (cont.)

d.

Smith Training Company

Financial Statements

For the Year Ended December 31, 2016

Income Statement

Service Revenue

$80,400

Expenses

Salaries Expense

$15,600

Rent Expense

11,000

Supplies Expense

2,920

Total Expenses

(29,520)

Net Income

$50,880

Statement of Changes in Stockholders’ Equity

Beginning Common Stock

$ -0-

Plus: Stock Issued

45,000

Ending Common Stock

$45,000

Beginning Retained Earnings

$ -0-

Plus: Net Income

50,880

Less: Dividends

(15,000)

Ending Retained Earnings

35,880

Total Stockholders’ Equity

$80,880

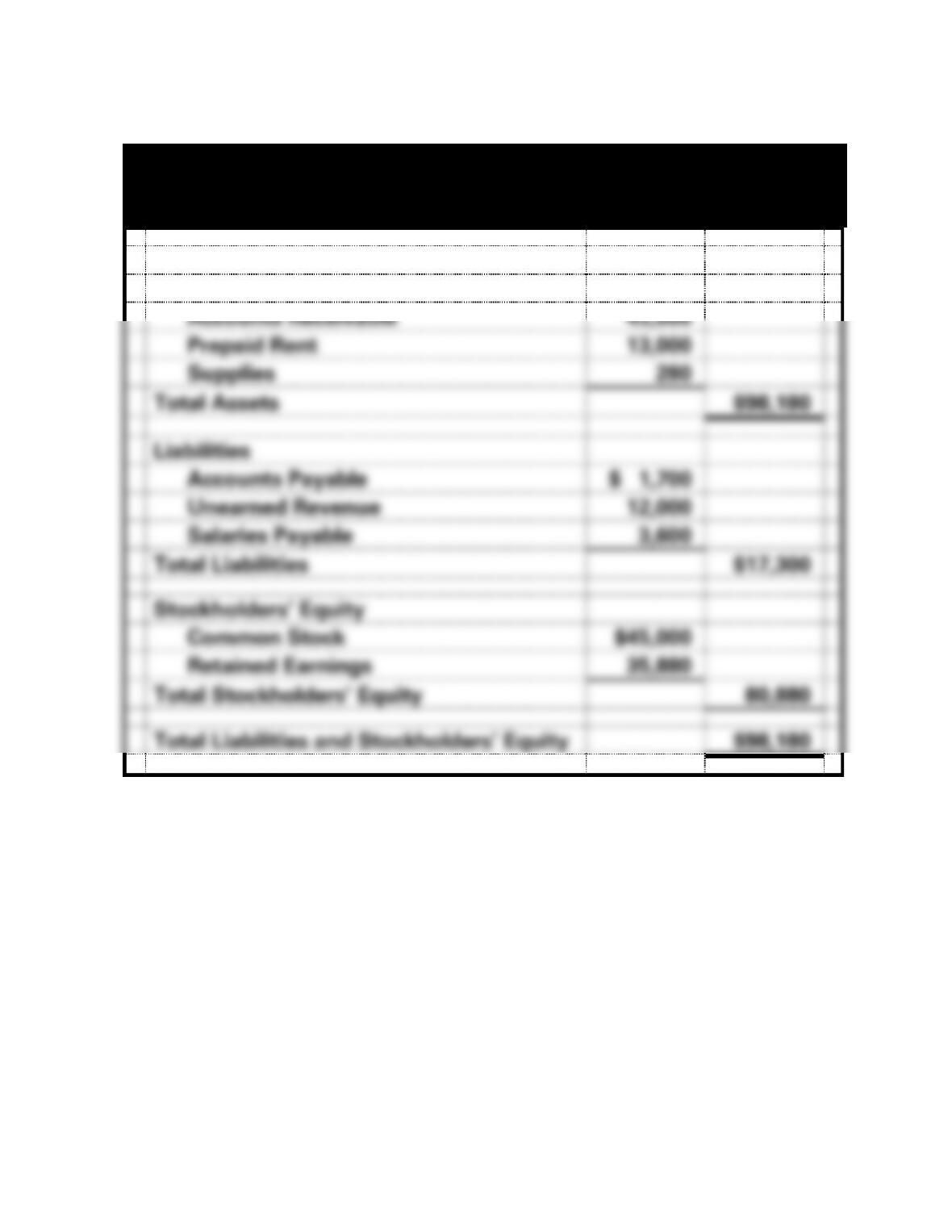

3-52

PROBLEM 3-32A d. (cont.)

Smith Training Company

Balance Sheet

As of December 31, 2016

Assets

Cash

$39,900

Accounts Receivable

45,000

Prepaid Rent

13,000

Supplies

280

Total Assets

$98,180

Liabilities

Accounts Payable

$ 1,700

Unearned Revenue

12,000

Salaries Payable

3,600

Total Liabilities

$17,300

Stockholders’ Equity

Common Stock

$45,000

Retained Earnings

35,880

Total Stockholders’ Equity

80,880

Total Liabilities and Stockholders’ Equity

$98,180

3-53

PROBLEM 3-32A d. (cont.)

Smith Training Company

Statement of Cash Flows

For the Year Ended December 31, 2016

Cash Flows From Operating Activities:

Received cash from Customers*

$47,400

Paid cash for Expenses**

(37,500)

Net Cash Flow from Operating Activities

$ 9,900

Cash Flows From Investing Activities

-0-

Cash Flows From Financing Activities:

Received cash from Stock Issue

$45,000

Paid cash for Dividends

(15,000)

Net Cash Flow from Financing Activities

30,000

Net Change in Cash

39,900

Plus: Beginning Cash Balance

-0-

Ending Cash Balance

$39,900

3-54

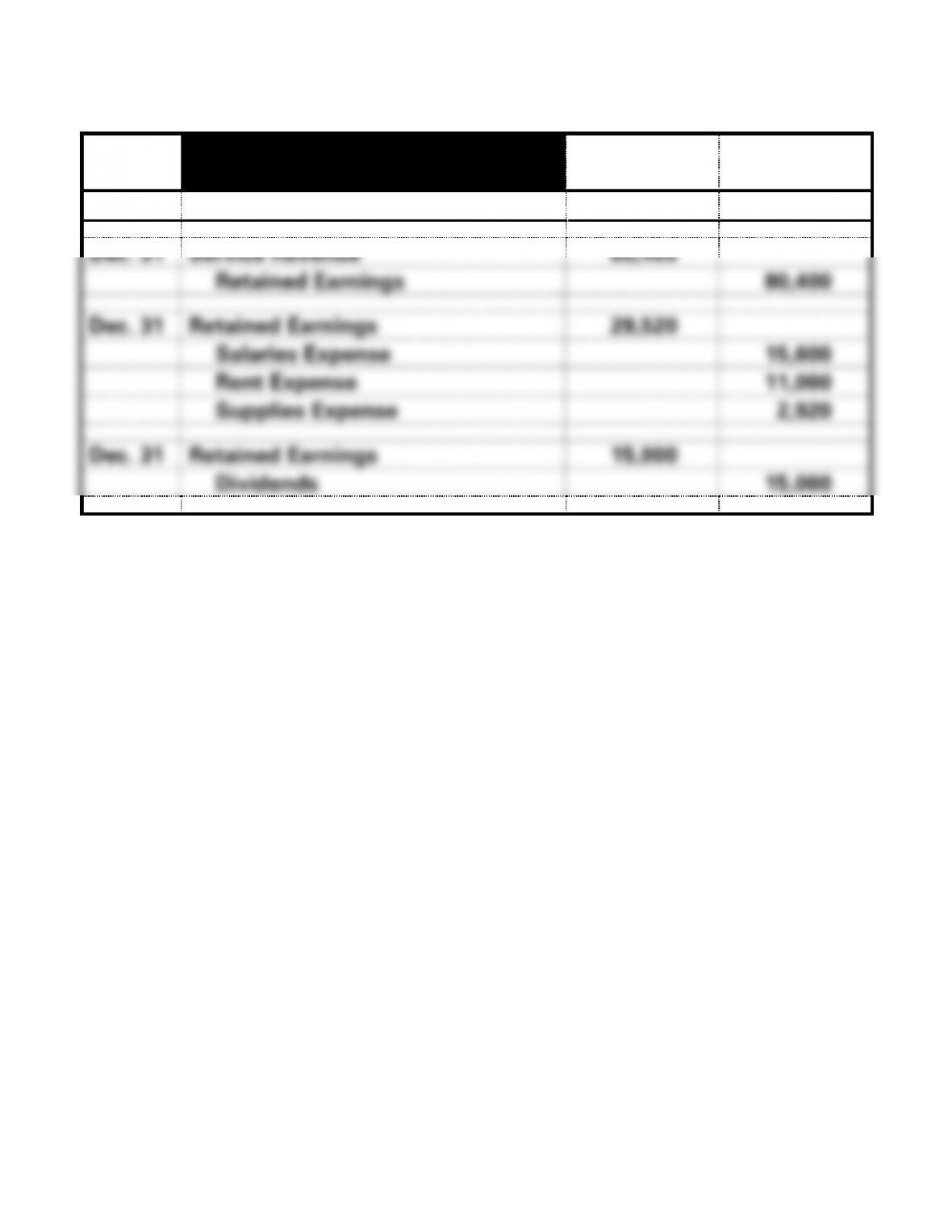

PROBLEM 3-32A (cont.)

e.

Smith Training Company

Closing Entries, 2016

Date

Debit

Credit

Dec. 31

Service Revenue

80,400

Retained Earnings

80,400

Dec. 31

Retained Earnings

29,520

Salaries Expense

15,600

Rent Expense

11,000

Supplies Expense

2,920

Dec. 31

Retained Earnings

15,000

Dividends

15,000

3-55

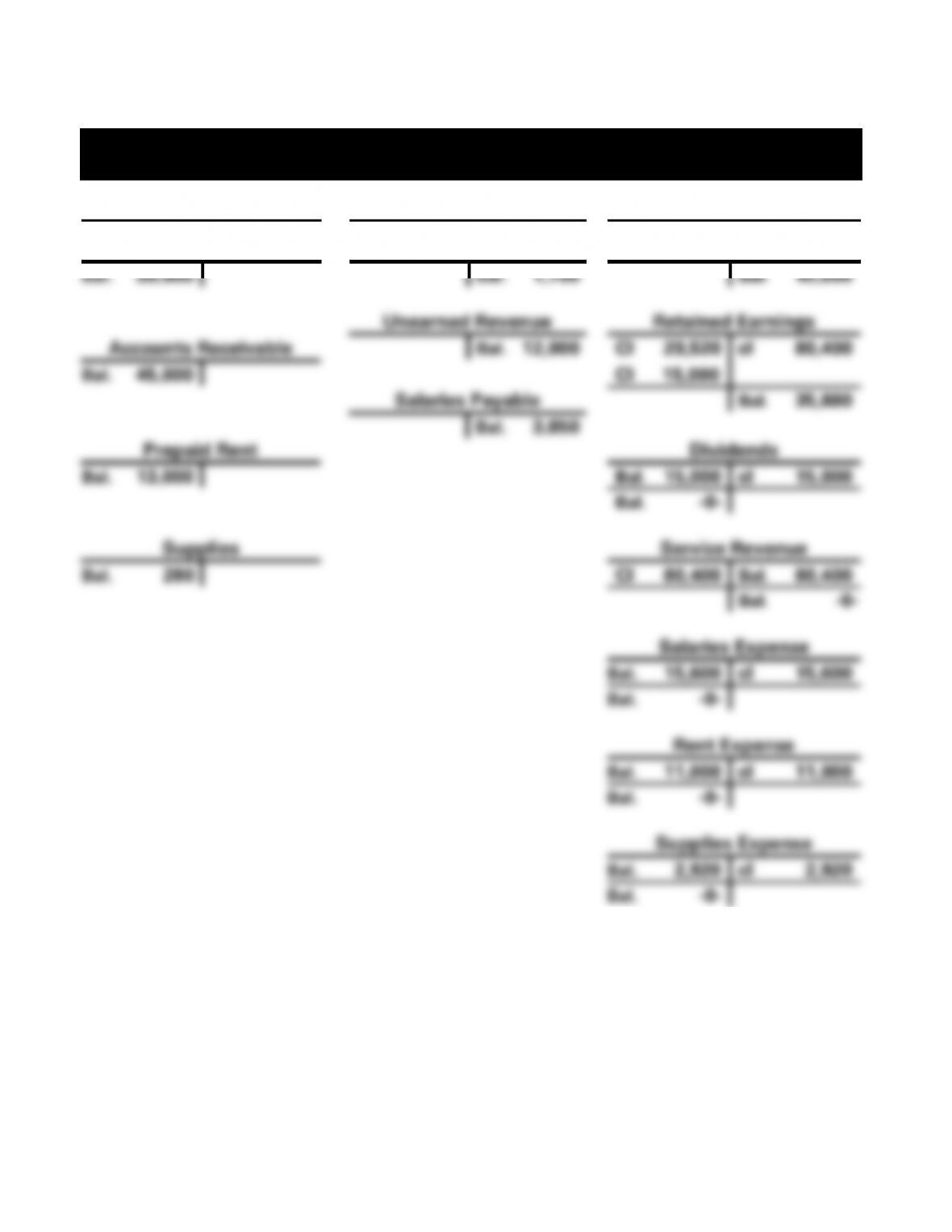

PROBLEM 3-32A e. (cont.)

Smith Training Company

T-Accounts for Closing Entries, 2016

Assets

=

Liabilities

+

Stockholders’ Equity

Cash

Accounts Payable

Common Stock

Bal. 39,900

Bal. 1,700

Bal. 45,000

Unearned Revenue

Retained Earnings

Accounts Receivable

Bal. 12,000

Cl 29,520

cl 80,400

Bal. 45,000

Cl 15,000

Salaries Payable

Bal. 35,880

Bal. 3,650

Prepaid Rent

Dividends

Bal. 13,000

Bal. 15,000

cl 15,000

Bal. -0-

Supplies

Service Revenue

Bal. 280

Cl 80,400

Bal. 80,400

Bal. -0-

Salaries Expense

Bal. 15,600

cl 15,600

Bal. -0-

Rent Expense

Bal. 11,000

cl 11,000

Bal. -0-

Supplies Expense

Bal. 2,920

cl 2,920

Bal. -0-

3-56

PROBLEM 3-32A (cont.)

f.

Smith Training Company

Post-Closing Trial Balance

December 31, 2016

Account Titles

Debit

Credit

Cash

$39,900

Accounts Receivable

45,000

Prepaid Rent

13,000

Supplies

280

Accounts Payable

$ 1,700

Unearned Revenue

12,000

Salaries Payable

3,600

Common Stock

45,000

Retained Earnings

35,880

Totals

$98,180

$98,180

3-57

PROBLEM 3-33A

a.

Colton Enterprises

General Journal, 2016

Event

Account Titles

Debit

Credit

1.

Cash

35,000

Common Stock

35,000

2.

Prepaid Rent

12,000

Cash

12,000

3.

Accounts Receivable

72,000

Service Revenue

72,000

4.

Operating Expenses

35,000

Accounts Payable

35,000

5.

Cash

55,500

Accounts Receivable

55,500

6.

Salaries Expense

21,000

Cash

21,000

7.

Accounts Payable

28,000

Cash

28,000

Adjusting Entries

8.

Rent Expense ($12,000 x 9/12)

9,000

Prepaid Rent

9,000

9.

Salaries Expense

2,400

Salaries Payable

2,400