2–107

EXERCISE 2-30B

Note: These are only sample transactions. Other similar transactions will

2–108

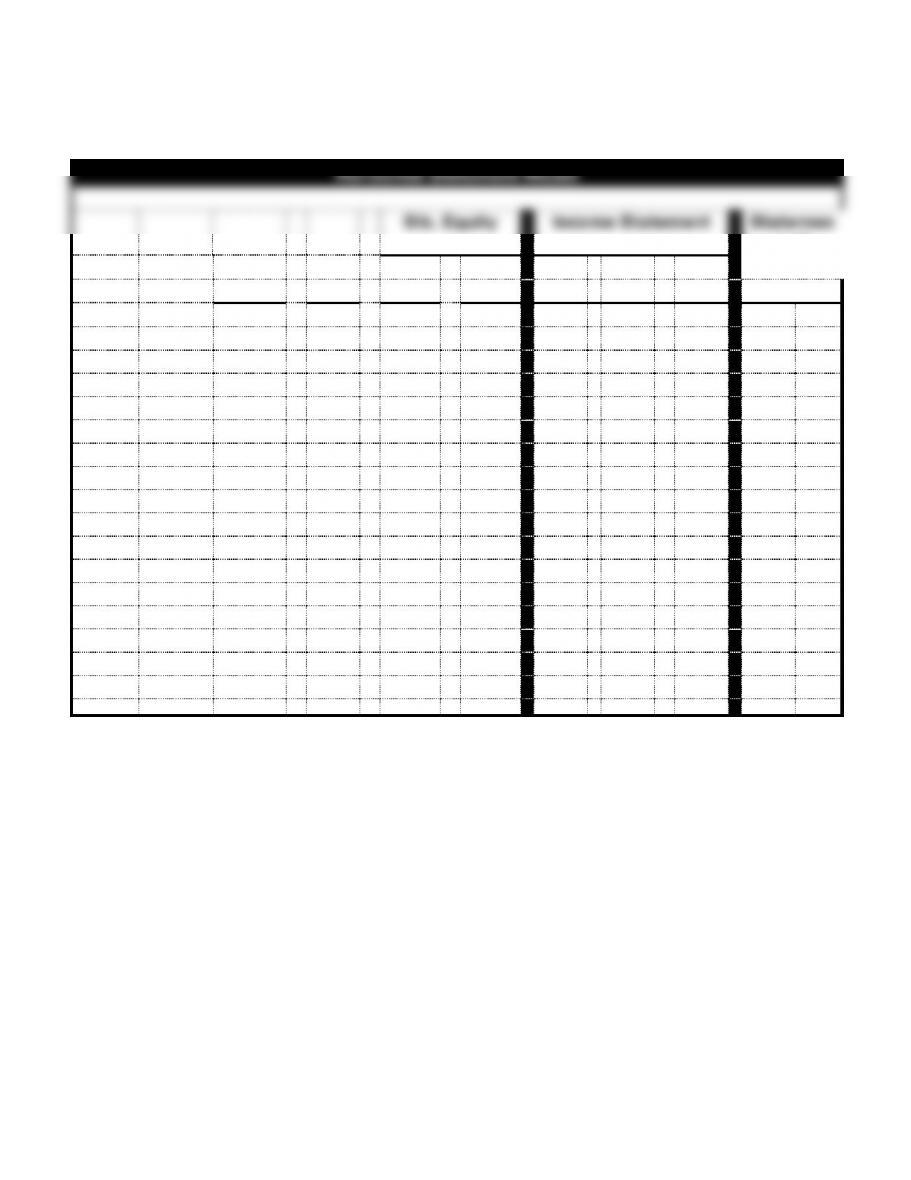

EXERCISE 2-31B

Horizontal Statement Model

Stk. Equity

Income Statement

Statemen

t of

Type of

Com.

Ret.

Net

Cash

Event

Event

Assets

=

Liab.

+

Stock

+

Earn.

Rev.

−

Exp.

=

Inc.

Flows

a.

AE

I/D

NA

NA

NA

NA

NA

NA

D

IA

b.

AS

I

NA

I

NA

NA

NA

NA

I

FA

c.

AE

I/D

NA

NA

NA

NA

NA

NA

I

OA

d.

AU

D

NA

NA

D

NA

I

D

D

OA

e.

CE

NA

I

NA

D

NA

I

D

NA

f.

AS

I

I

NA

NA

NA

NA

NA

NA

g.

AS

I

NA

NA

I

I

NA

I

NA

h.

AE

I/D

NA

NA

NA

NA

NA

NA

D

OA

i.

AU

D

NA

NA

D

NA

I

D

NA

j.

AS

I

NA

NA

I

I

NA

I

I

OA

k.

AU

D

D

NA

NA

NA

NA

NA

D

OA

l.

AU

D

NA

NA

D

NA

NA

NA

D

FA

m.

AU

D

NA

NA

D

NA

I

D

NA

n.

CE

NA

I

NA

D

NA

I

D

NA

o.

AU

D

D

NA

NA

NA

NA

NA

D

OA

p.

AS

I

I

NA

NA

NA

NA

NA

I

OA

q.

AS

I

NA

NA

I

I

NA

I

NA

2–109

EXERCISE 2-32B

One provision of the Sarbanes-Oxley Act of 2002 clarifies the legal

responsibility of company management, including the CFO and controller.

2–110

EXERCISE 2-33B (Appendix)

a.

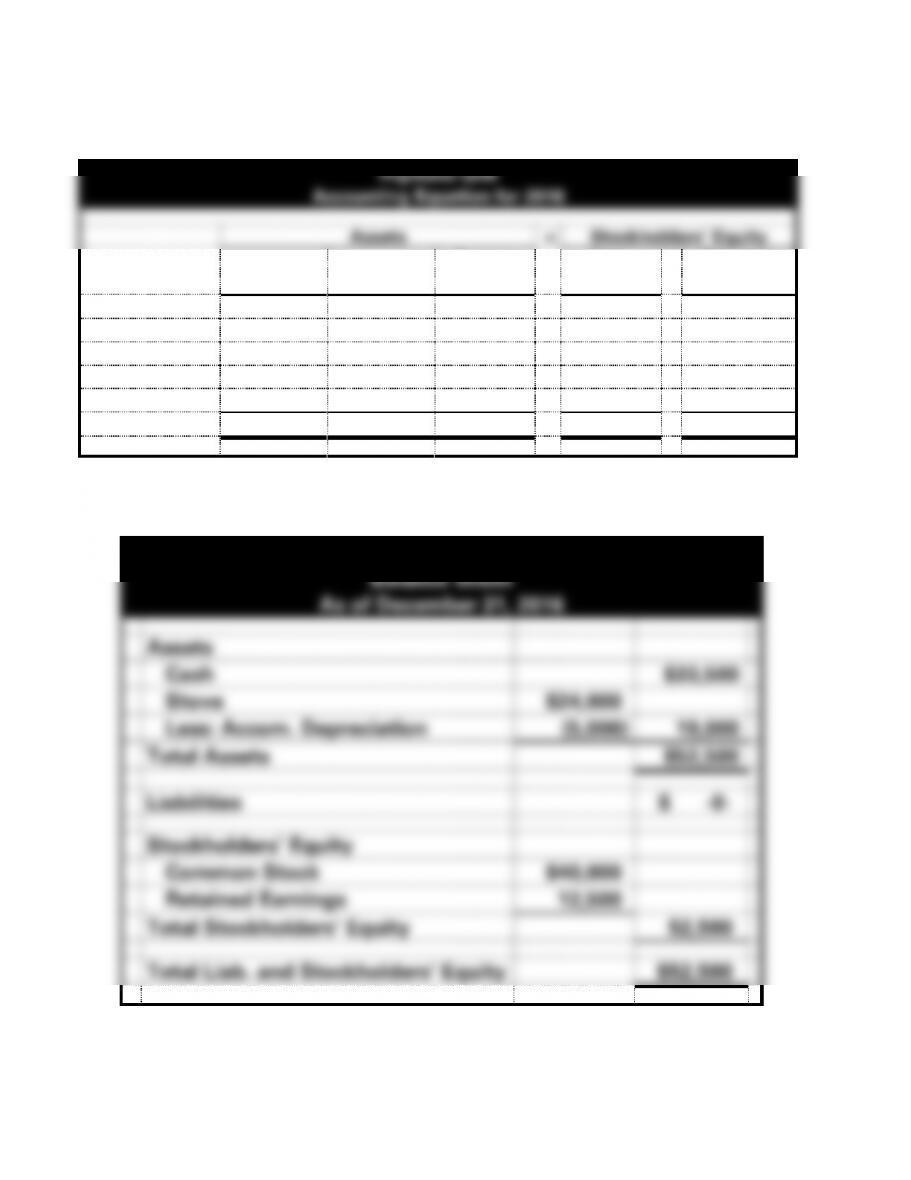

Highland Grill

Accounting Equation for 2016

Assets

=

Stockholders’ Equity

Event

Cash

Stove

Accum.

Depr.

=

Com.

Stock

+

Retained

Earnings

1. Acq. Cap.

40,000

40,000

2. Pur. Stove

(24,000)

24,000

3. Rev.

21,000

21,000

4. Paid Exp.

(3,500)

(3,500)

5. Depr. Exp.

(5,000)*

(5,000)

Totals

33,500

24,000

(5,000)

=

40,000

+

12,500

*(24,000 − $4,000) 4 = $5,000 depreciation per year

b.

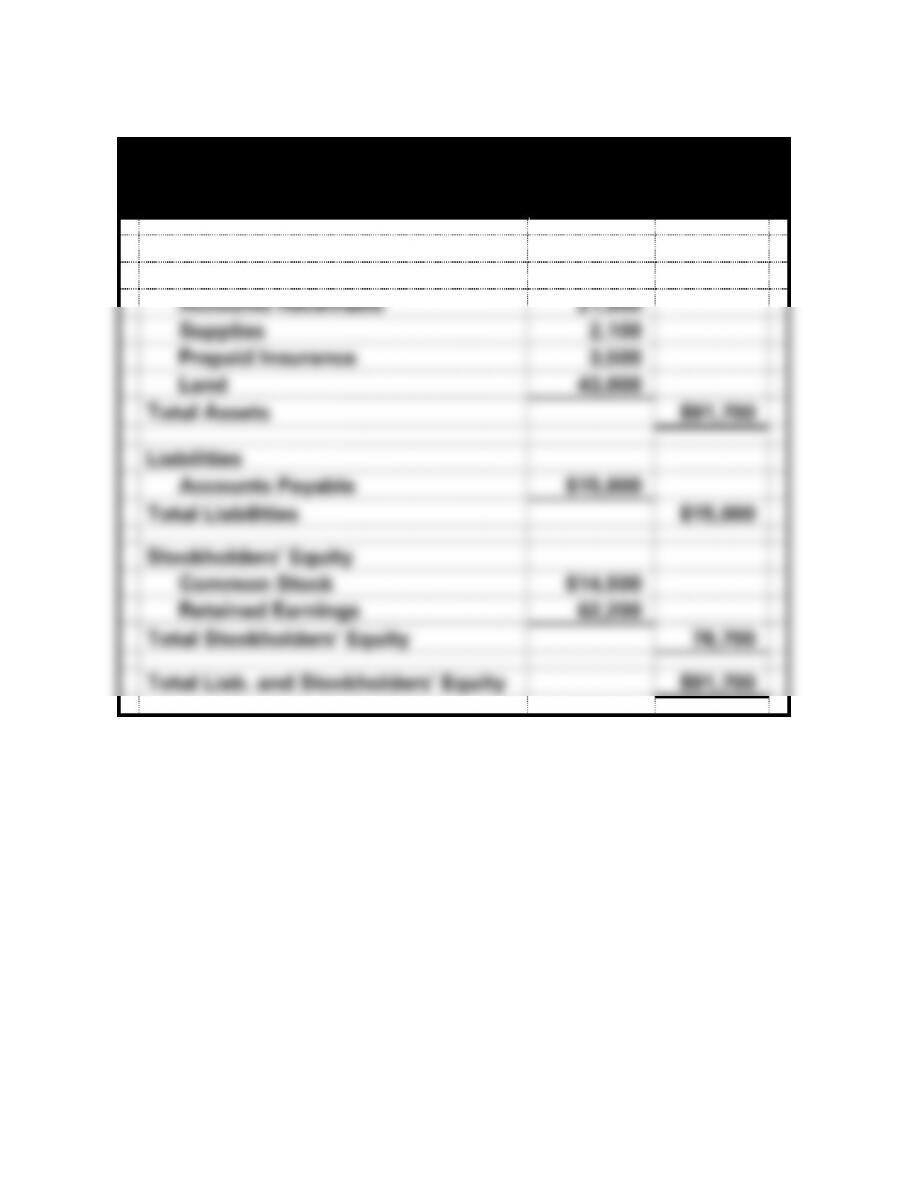

Highland Grill

Balance Sheet

As of December 31, 2016

Assets

Cash

$33,500

Stove

$24,000

Less: Accum. Depreciation

(5,000)

19,000

Total Assets

$52,500

Liabilities

$ -0-

Stockholders’ Equity

Common Stock

$40,000

Retained Earnings

12,500

Total Stockholders’ Equity

52,500

Total Liab. and Stockholders’ Equity

$52,500

2–111

EXERCISE 2-33B b. (cont.) (Appendix)

Highland Grill

Statement of Cash Flows

For the Year Ended December 31, 2016

Cash Flows From Operating Activities:

Cash Receipts from Revenue

$21,000

Cash Payment for Salaries

(3,500)

Net Cash Flow from Operating Activities

$17,500

Cash Flows From Investing Activities:

Cash Outflow for Stove

(24,000)

Net Cash Flow from Investing Activities

(24,000)

Cash Flows From Financing Activities:

Cash Receipts from Issue of Stock

40,000

Net Cash Flow from Financing Activities

40,000

Net Change in Cash

33,500

Plus: Beginning Cash Balance

-0-

Ending Cash Balance

$33,500

2-112

EXERCISE 2-34B (Appendix)

a. Compute the depreciation expense per year.

(Cost – Salvage) ÷ Useful Life = Depreciation expense per year.

expense.

2-113

EXERCISE 2-35B (Appendix)

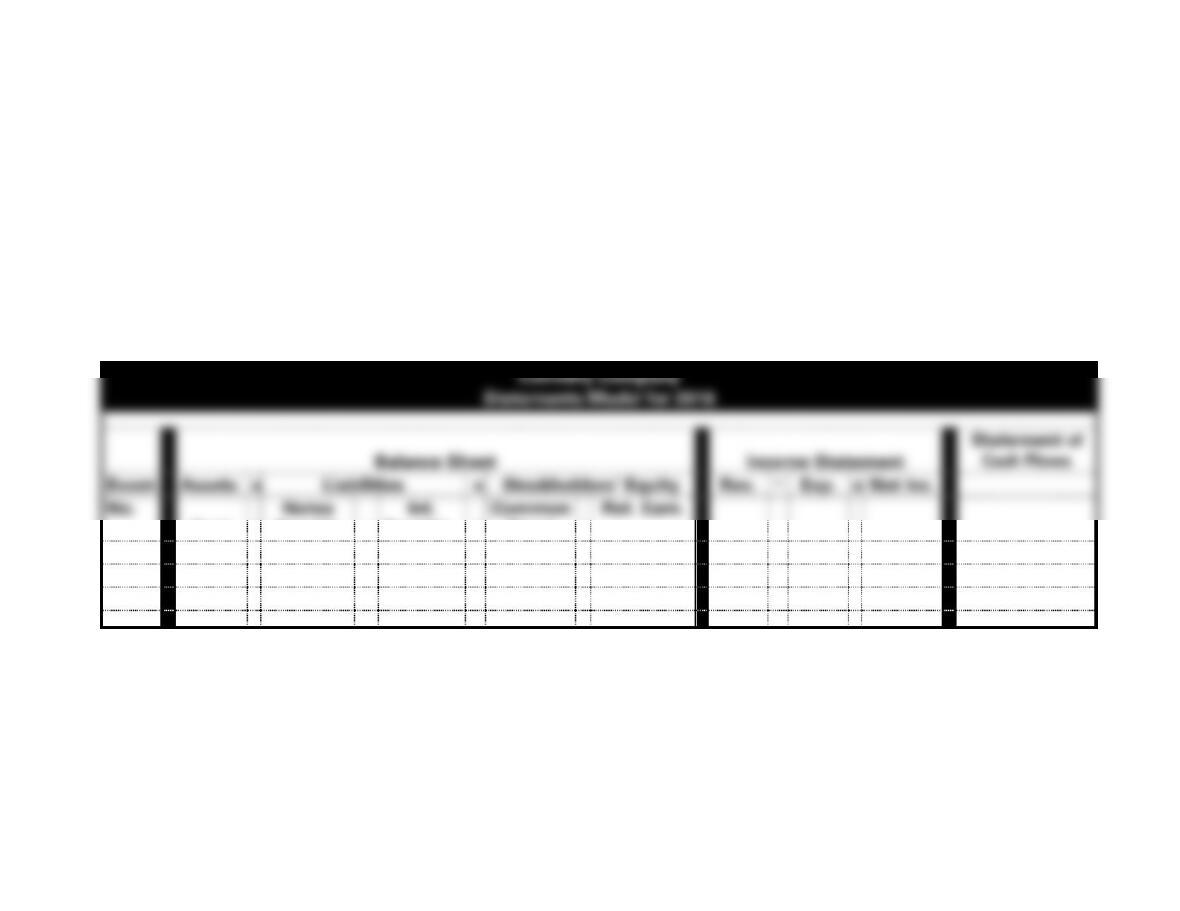

a. $10,000 x 9% = $900; $900 x 4/12 = $300

b. $300

c. $-0-, No interest was paid in 2016; $900 of interest will be paid in 2017 when the note

matures.

d.

Connelly Company

Statements Model for 2016

Balance Sheet

Income Statement

Statement of

Cash Flows

Event

Assets

=

Liabilities

+

Stockholders’ Equity

Rev.

–

Exp.

=

Net Inc.

No.

Cash

=

Notes

Payable

+

Int.

Payable

+

Common

Stock

+

Ret. Earn.

1.

I

NA

NA

NA

I

I

NA

I

I OA

2.

I

I

NA

NA

NA

NA

NA

NA

I FA

3.

NA

NA

I

NA

D

NA

I

D

NA

2-114

EXERCISE 2-36B (Appendix)

a. Interest revenue recognized for 2016: $120,000 x 3% = $3,600;

$3,600 x 5/12 = $1,500

b.

California Company

Accounting Equation for 2016

Assets

=

Liab.

+

Stockholders’ Equity

Event

Cash

+

Interest

Rec.

+

CD

=

+

Common

Stock

+

Retained

Earnings

CD

(120,000)

120,000

Accrue Int. Rev.

1,500

1,500

See the adjusting entry in the accounting equation above (assets increase, equity increases).

c. $-0-. All interest will be paid at maturity, August 1, 2017, for this CD.

d. $1,500

e. $3,600 ($120,000 x 3%). All interest will be collected when the CD matures.

f. $2,100 ($120,000 x 3% x 7/12)

g. $-0-

2-115

2-116

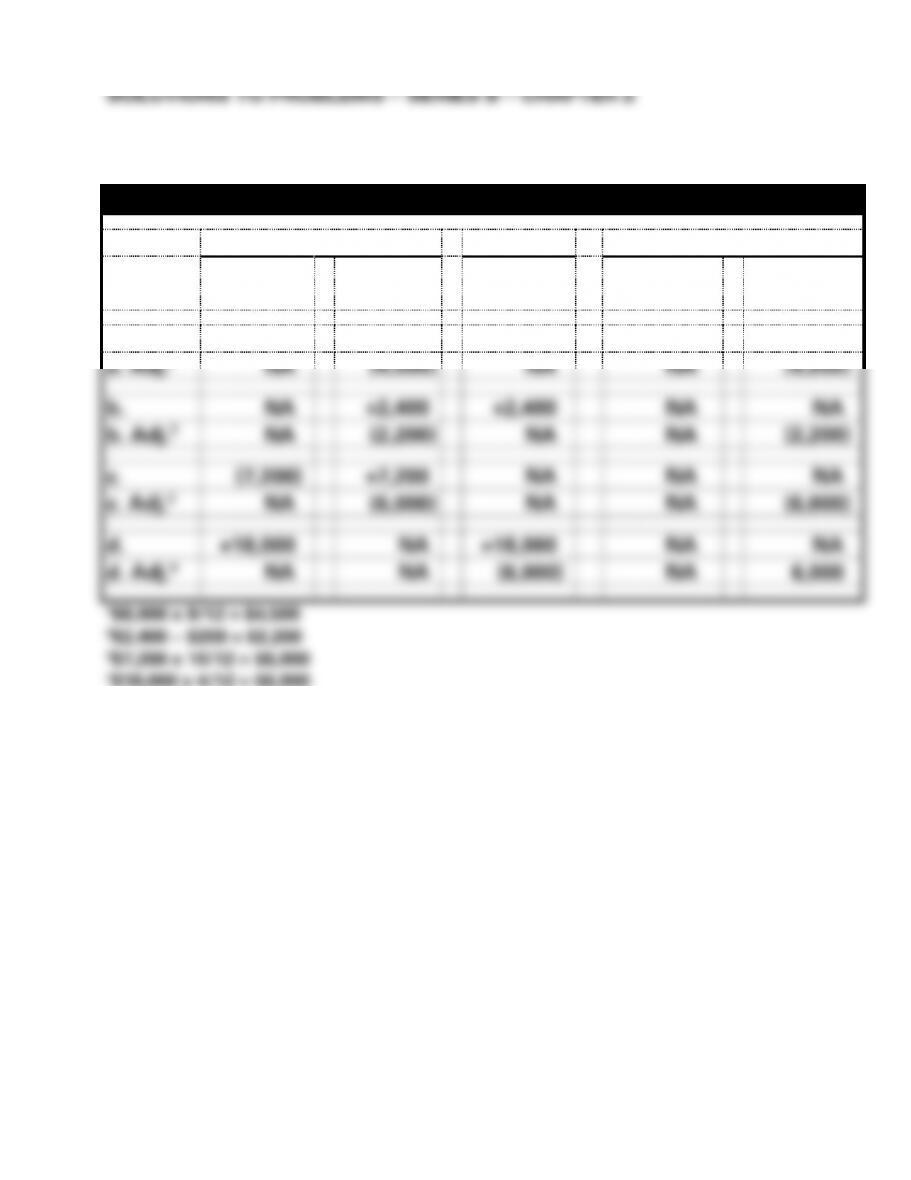

PROBLEM 2-37B

The Accounting Equation

Total Assets

=

Liabilities

+

Stockholders’ Equity

Event/

Adjust.

Cash

+

Other

Assets

=

+

Common

Stock

+

Retained

Earnings

a.

(6,000)

+6,000

NA

NA

NA

a. Adj.1

NA

(4,500)

NA

NA

(4,500)

b.

NA

+2,400

+2,400

NA

NA

b. Adj.2

NA

(2,200)

NA

NA

(2,200)

c.

(7,200)

+7,200

NA

NA

NA

c. Adj.3

NA

(6,000)

NA

NA

(6,000)

d.

+18,000

NA

+18,000

NA

NA

d. Adj.4

NA

NA

(6,000)

NA

6,000

2-117

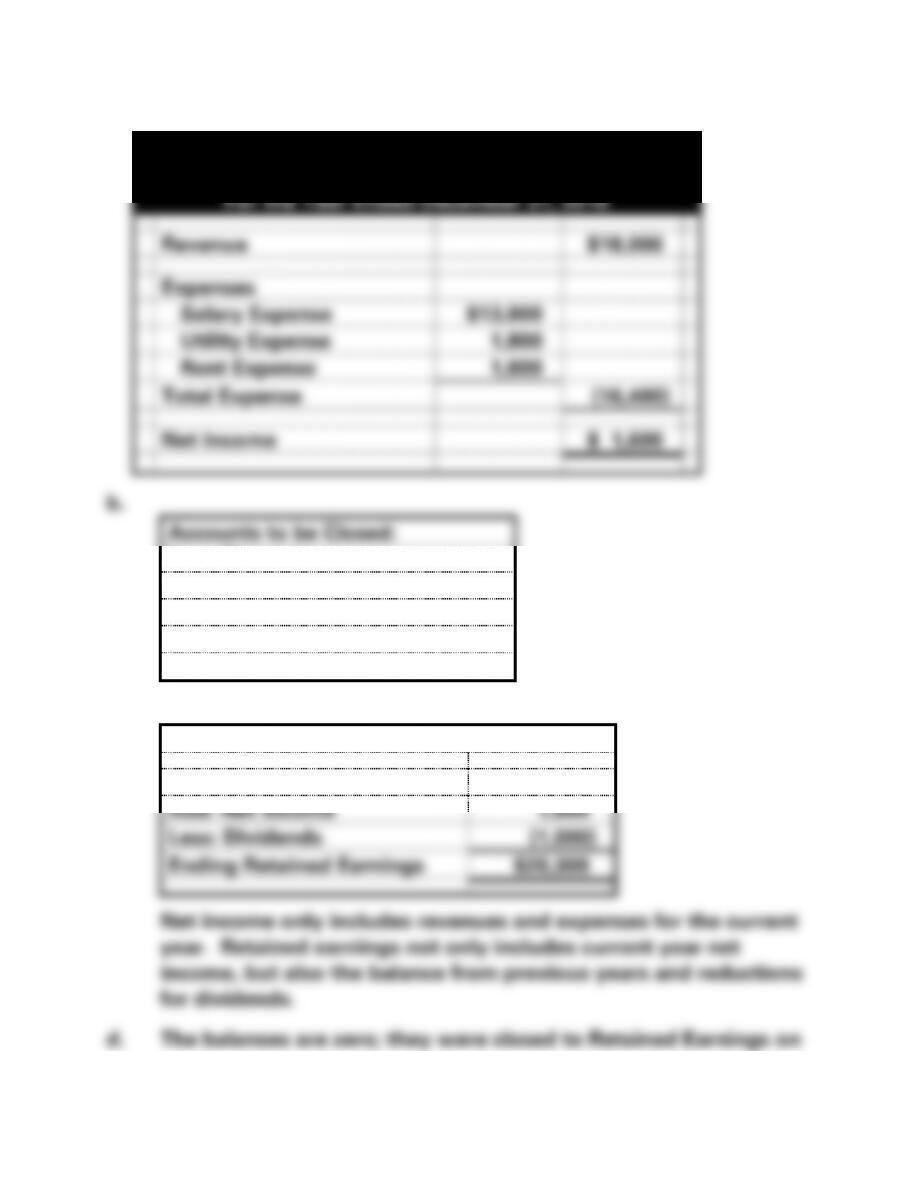

PROBLEM 2-38B

a.

Wages Company

Income Statement

For the Year Ended December 31, 2016

Revenue

$18,000

Expenses

Salary Expense

$13,000

Utility Expense

1,800

Rent Expense

1,600

Total Expense

(16,400)

Net Income

$ 1,600

b.

Accounts to be Closed:

1. Revenue

2. Salary Expense

3. Utility Expense

4. Rent Expense

5. Dividends

c.

Computation of Retained Earnings:

Beginning Retained Earnings

$19,700

Add: Net Income

1,600

Less: Dividends

(1,000)

Ending Retained Earnings

$20,300

Net income only includes revenues and expenses for the current

year. Retained earnings not only includes current year net

income, but also the balance from previous years and reductions

for dividends.

d. The balances are zero; they were closed to Retained Earnings on

2-118

December 31, 2016. The December 31 closing balance of one

2–119

PROBLEM 2-39B

Weaver Cleaning Company

Effect of Events on the Financial Statements

Balance Sheet

Income Statement

Stmt. of

Assets

=

Liabilities

+

Stock. Equity

Rev.

−

Exp.

=

Net

Inc.

Cash Flows

Even

t

Cash

+

Accts

Rec.

+

Supp.

=

Accts.

Pay.

+

Unearn

Rev.

+

Com.

Stock

+

Ret.

Earn.

1.

15,000

+

NA

+

NA

=

NA

+

NA

+

15,000

+

NA

NA

−

NA

=

NA

15,000 FA

2.

6,000

+

NA

+

NA

=

NA

+

NA

+

NA

+

6,000

6,000

−

NA

=

6,000

6,000 OA

3.

NA

+

18,000

+

NA

=

NA

+

NA

+

NA

+

18,000

18,000

−

NA

=

18,000

NA

4.

11,000

+

(11,000)

+

NA

=

NA

+

NA

+

NA

+

NA

NA

−

NA

=

NA

11,000 OA

5.

(1,400)

+

NA

+

1,400

=

NA

+

NA

+

NA

+

NA

NA

−

NA

=

NA

(1,400) OA

6.

NA

+

NA

+

(1,300)

=

NA

+

NA

+

NA

+

(1,300)

NA

−

1,300

=

(1,300)

NA

7.

3,600

+

NA

+

NA

=

NA

+

3,600

+

NA

+

NA

NA

−

NA

=

NA

3,600 OA

8.

NA

+

NA

+

NA

=

NA

+

(1,800)

+

NA

+

1,800

1,800

−

NA

=

1,800

NA

9.

(6,500)

+

NA

+

NA

=

NA

+

NA

+

NA

+

(6,500)

NA

−

6,500

=

(6,500)

(6,500) OA

10.

NA

+

NA

+

NA

=

2,800

+

NA

+

NA

+

(2,800)

NA

−

2,800

=

(2,800)

NA

11.

(2,100)

+

NA

+

NA

=

(2,100)

+

NA

+

NA

+

NA

NA

−

NA

=

NA

(2,100) OA

12.

(1,000)

+

NA

+

NA

=

NA

+

NA

+

NA

+

(1,000)

NA

−

NA

=

NA

(1,000) FA

Bal.

24,600

+

7,000

+

100

=

700

+

1,800

+

15,000

+

14,200

25,800

−

10,600

=

15,200

24,600 NC

2–120

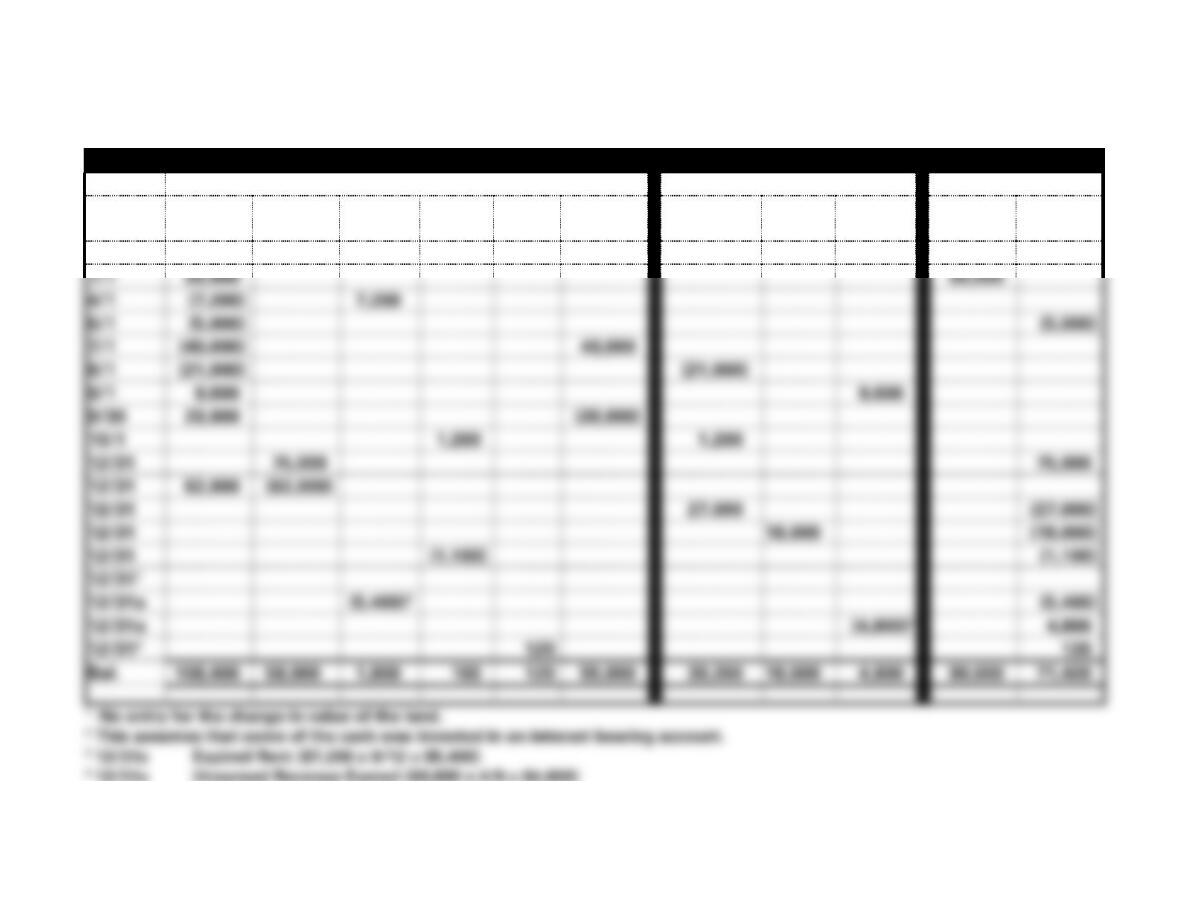

PROBLEM 2-40B

(Prepared for Instructor’s Use)

Accounting Equation

Assets

Liabilities

Stk. Equity

Date

Cash

Acc.

Rec.

Pp. Rent

Supp.

Int.

Rec.

Land

Acc. Pay.

Sal.

Pay.

Unear.

Rev.

Com.

Stock

Ret.

Earn.

Bal.

60,000

45,000

35,000

32,000

60,000

48,000

1/1

30,000

30,000

4/1

(7,200)

7,200

6/1

(5,000)

(5,000)

7/1

(40,000)

40,000

8/1

(21,000)

(21,000)

9/1

9,600

9,600

9/30

20,000

(20,000)

10/1

1,200

1,200

12/31

75,000

75,000

12/31

62,000

(62,000)

12/31

27,000

(27,000)

12/31

18,000

(18,000)

12/31

(1,100)

(1,100)

12/311

12/31a

(5,400)3

(5,400)

12/31a

(4,800)4

4,800

12/312

120

120

Bal.

108,400

58,000

1,800

100

120

55,000

39,200

18,000

4,800

90,000

71,420

1 No entry for the change in value of the land.

2 This assumes that some of the cash was invested in an interest bearing account.

3 12/31a Expired Rent ($7,200 x 9/12 = $5,400)

4 12/31a Unearned Revenue Earned ($9,600 x 4/8 = $4,800)

2–121

PROBLEM 2-40B (cont.)

1. April 1, prepaid rent.

2. Sept. 1, unearned revenue; cash was received in advance.

b. $35,000 + $40,000 − $20,000 = $55,000

c. $62,000 + $9,600 − $7,200 − $21,000 = $43,400

2–122

m. Beg. RE $48,000 + NI $28,420 − Div. $5,000 = Ending retained earnings $71,420

2-123

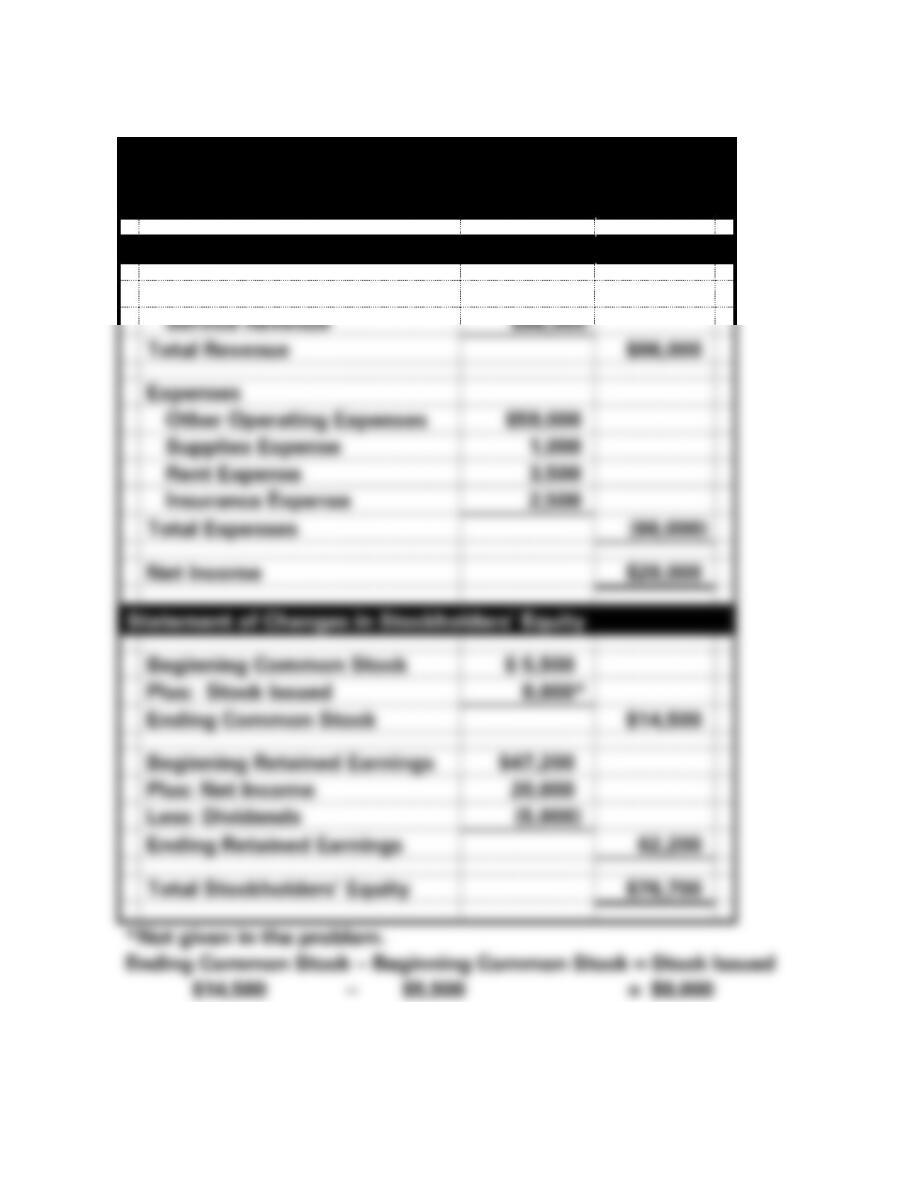

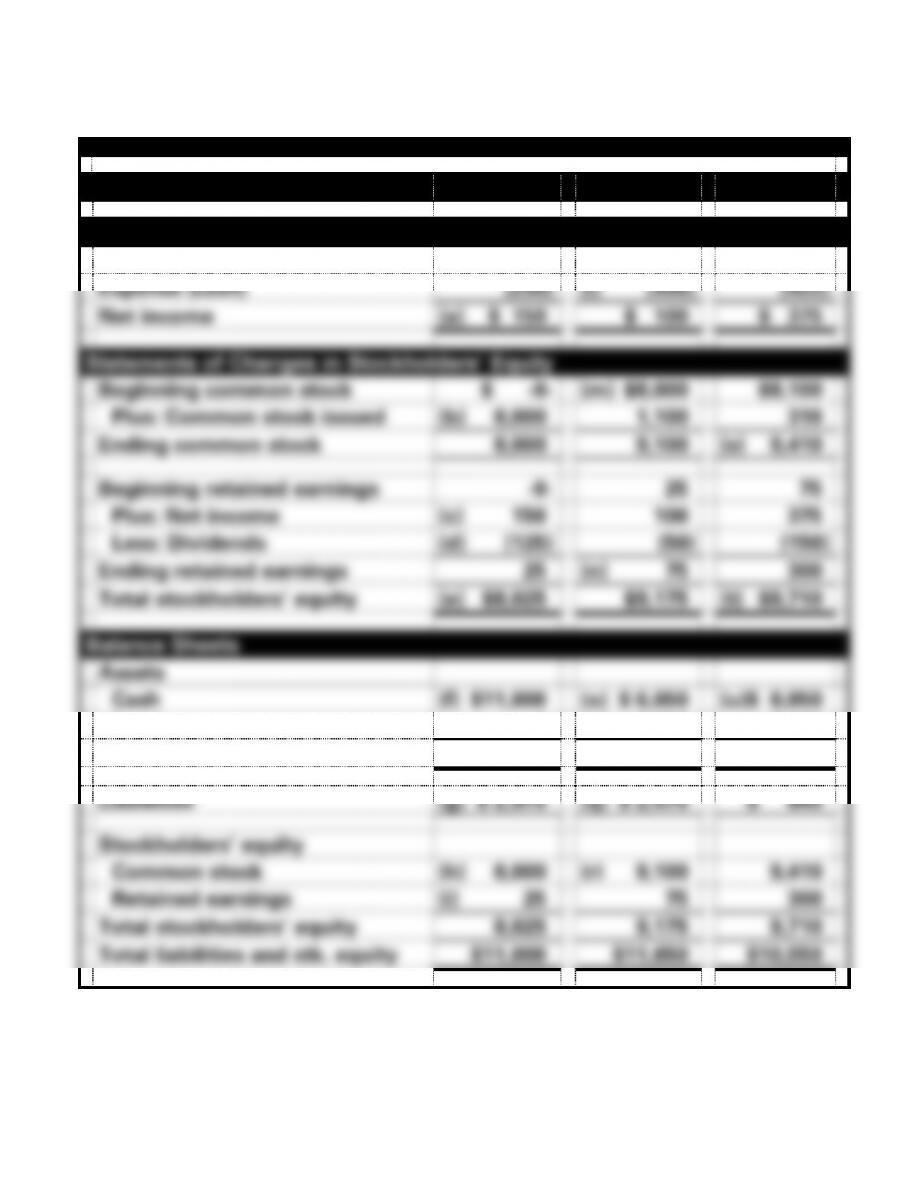

PROBLEM 2–41B

Shearer Company

Financial Statements

For the Year Ended December 31, 2016

Income Statement

Revenue

Service Revenue

$86,000

Total Revenue

$86,000

Expenses

Other Operating Expenses

$59,000

Supplies Expense

1,000

Rent Expense

3,500

Insurance Expense

2,500

Total Expenses

(66,000)

Net Income

$20,000

Statement of Changes in Stockholders’ Equity

Beginning Common Stock

$ 5,500

Plus: Stock Issued

9,000*

Ending Common Stock

$14,500

Beginning Retained Earnings

$47,200

Plus: Net Income

20,000

Less: Dividends

(5,000)

Ending Retained Earnings

62,200

Total Stockholders’ Equity

$76,700

2-124

PROBLEM 2–41B (cont.)

Shearer Company

Balance Sheet

As of December 31, 2016

Assets

Cash

$22,100

Accounts Receivable

21,000

Supplies

2,100

Prepaid Insurance

3,500

Land

43,000

Total Assets

$91,700

Liabilities

Accounts Payable

$15,000

Total Liabilities

$15,000

Stockholders’ Equity

Common Stock

$14,500

Retained Earnings

62,200

Total Stockholders’ Equity

76,700

Total Liab. and Stockholders’ Equity

$91,700

2-125

PROBLEM 2–41B (cont.)

Shearer Company

Statement of Cash Flows

For the Year Ended December 31, 2016

Cash Flow From Operating Activities

$ 8,600

Cash Flow From Investing Activities

(6,000)

Cash Flow From Financing Activities

9,000

Net Change in Cash

11,600

Plus: Beginning Cash Balance

10,500*

Ending Cash Balance

$22,100

2-126

PROBLEM 2–42B

FOR THE YEARS

2016

2017

2018

Income Statements

Revenue (cash)

$ 400

$ 500

$ 800

Expense (cash)

(250)

(l) (400)

(425)

Net income

(a) $ 150

$ 100

$ 375

Statements of Changes in Stockholders’ Equity

Beginning common stock

$ -0-

(m) $8,000

$9,100

Plus: Common stock issued

(b) 8,000

1,100

310

Ending common stock

8,000

9,100

(s) 9,410

Beginning retained earnings

-0-

25

75

Plus: Net income

(c) 150

100

375

Less: Dividends

(d) (125)

(50)

(150)

Ending retained earnings

25

(n) 75

300

Total stockholders’ equity

(e) $8,025

$9,175

(t) $9,710

Balance Sheets

Assets

Cash

(f) $11,000

(o) $ 6,650

(u)$ 8,050

Land

-0-

(p) 5,000

2,500

Total assets

$11,000

$11,650

$10,550

Liabilities

(g) $ 2,975

(q) $ 2,475

$ 840

Stockholders’ equity

Common stock

(h) 8,000

(r) 9,100

9,410

Retained earnings

(i) 25

75

300

Total stockholders’ equity

8,025

9,175

9,710

Total liabilities and stk. equity

$11,000

$11,650

$10,550