2-67

SOLUTIONS TO EXERCISES – SERIES B – CHAPTER 2

EXERCISE 2-1B

Smith Company

Effect of Events on the 2016 Accounting Equation

Assets

=

Liabilities

+

Stockholders’ Equity

Event

Cash

+

Accounts

Rec.

=

+

Common

Stock

+

Retained

Earnings

Earned Revenue

+

12,000

=

+

+

12,000

Coll. Acct. Rec.

9,800

+

(9,800)

=

+

+

Ending Balance

9,800

+

2,200

=

-0-

+

-0-

+

12,000

a. Accounts Receivable: $12,000 – $9,800 = $2,200

b. $12,000

c. $9,800 cash collected from accounts receivable.

d. $12,000

e. $12,000 of revenue was earned but only $9,800 of it was collected.

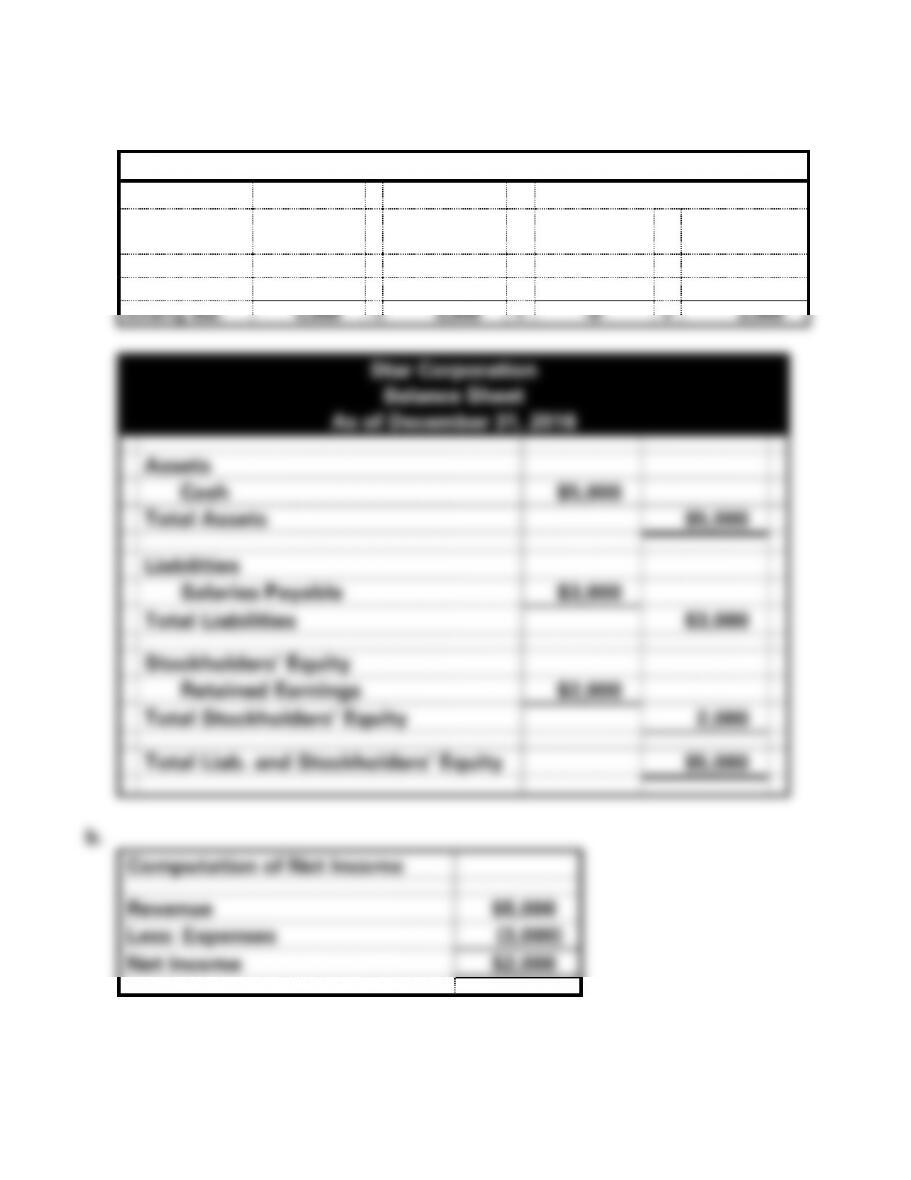

EXERCISE 2-2B

a.

Star Corporation Accounting Equation – 2016

Event

Assets

=

Liabilities

+

Stockholders’ Equity

Cash

=

Salaries

Payable

+

Common

Stock

+

Retained

Earnings

Earned Rev.

5,000

5,000

Accrued Sal.

3,000

(3,000)

Ending Bal.

5,000

=

3,000

+

-0-

+

2,000

$5,000

$2,000

2-69

EXERCISE 2-2B (cont.)

c.

Cash Flow from Operating Activities

Cash from Revenue

$5,000

Net Cash Flow from Operating Act.

$5,000

d. The salary expense is deducted from revenue in computing net

income, but it has not been paid. This creates a difference of $3,000.

The revenue is the same because it has been earned and collected.

2-70

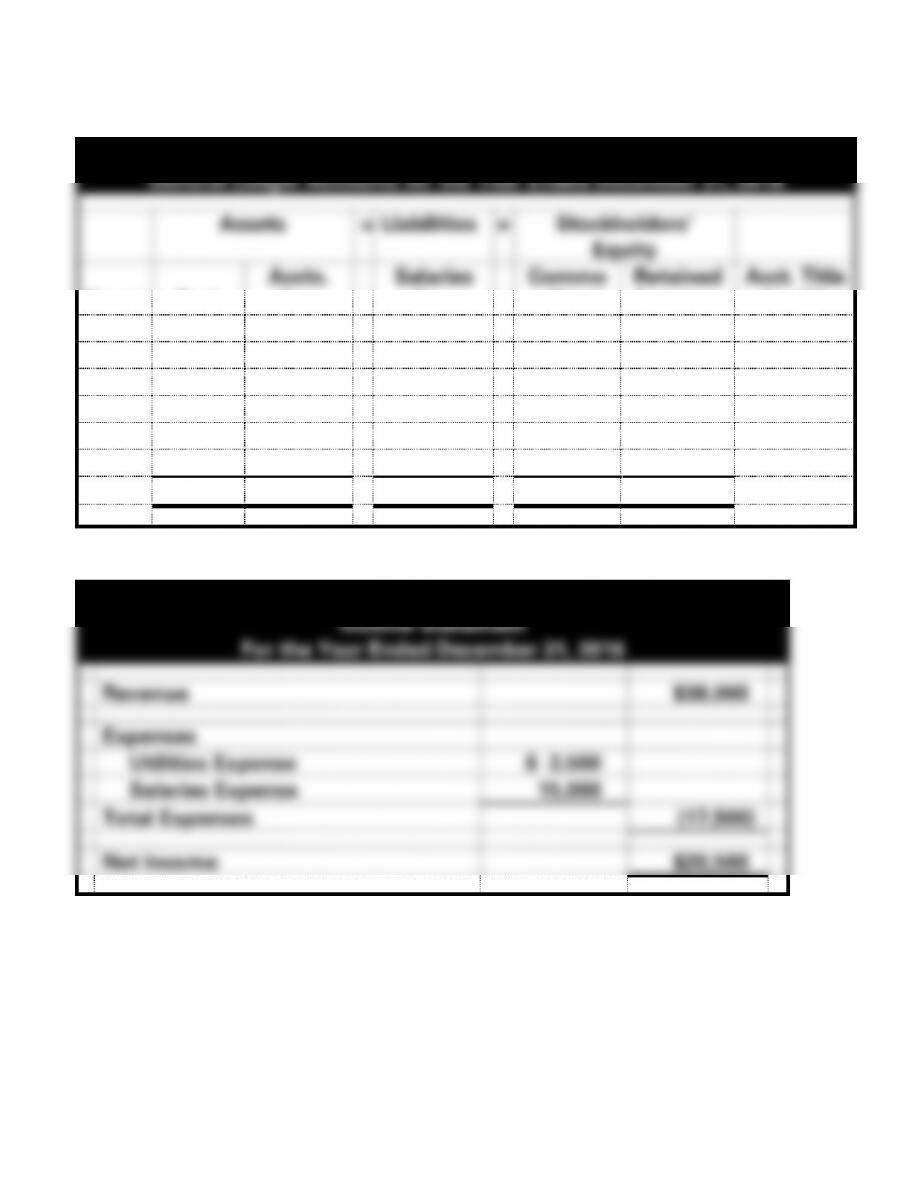

EXERCISE 2-3B

a.

Talley, Inc.

General Ledger Accounts for the Year Ended December 31, 2016

Assets

=

Liabilities

+

Stockholders’

Equity

Event

Cash

Accts.

Rec.

=

Salaries

Pay.

+

Commo

n Stock

Retained

Earnings

Acct. Title

for RE

1.

20,000

20,000

2.

38,000

38,000

Revenue

3.

(2,500)

(2,500)

Util. Exp.

4.

21,000

(21,000)

5.

15,000

(15,000)

Sal. Exp.

6.

(2,000)

(2,000)

Dividends

Totals

36,500

17,000

=

15,000

+

20,000

18,500

b.

Talley, Inc.

Income Statement

For the Year Ended December 31, 2016

Revenue

$38,000

Expenses

Utilities Expense

$ 2,500

Salaries Expense

15,000

Total Expenses

(17,500)

Net Income

$20,500

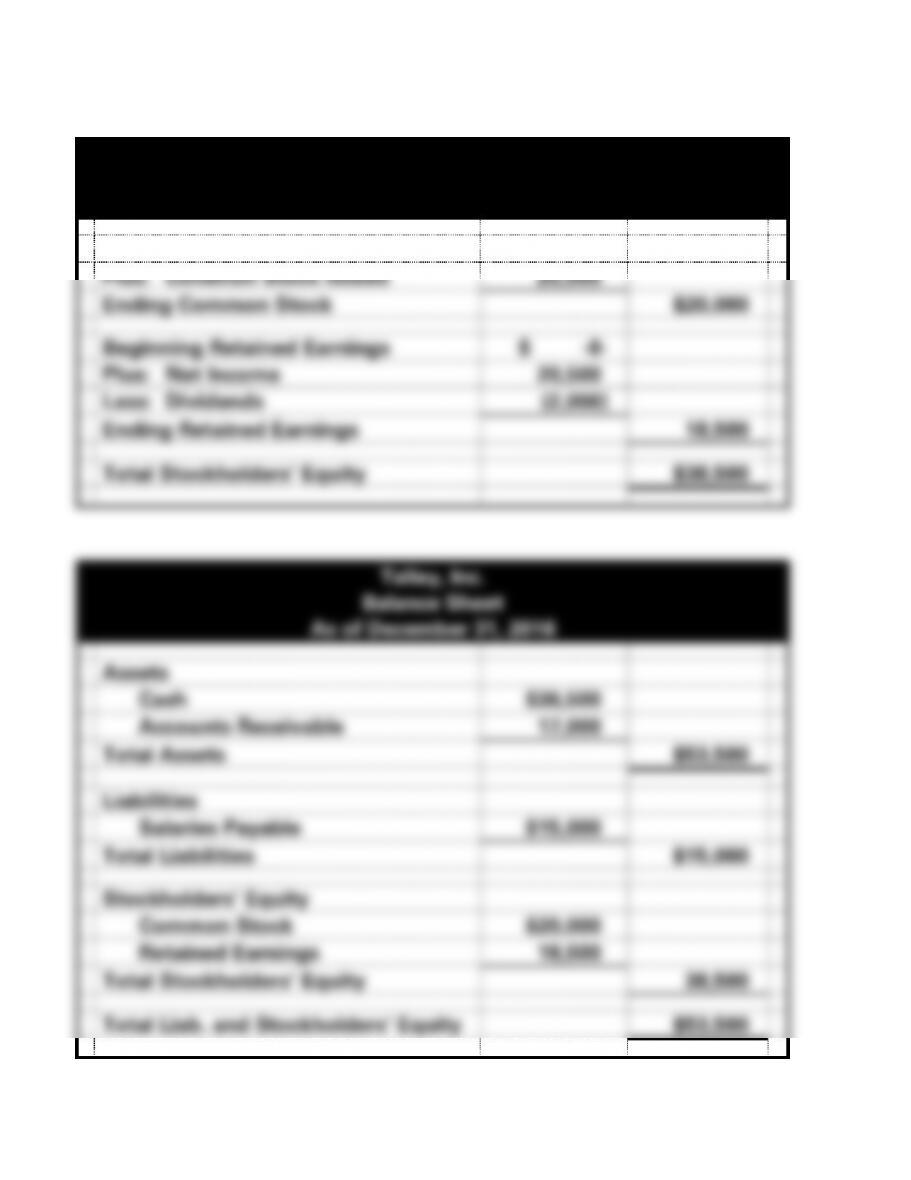

EXERCISE 2-3B b. (cont.)

Talley, Inc.

Statement of Changes in Stockholders’ Equity

For the Year Ended December 31, 2016

Beginning Common Stock

$ -0-

Plus: Common Stock Issued

20,000

Ending Common Stock

$20,000

Beginning Retained Earnings

$ -0-

Plus: Net Income

20,500

Less: Dividends

(2,000)

Ending Retained Earnings

18,500

Total Stockholders’ Equity

$38,500

Assets

Cash

$36,500

Accounts Receivable

17,000

Total Assets

$53,500

Liabilities

Salaries Payable

$15,000

Stockholders’ Equity

Common Stock

18,500

Total Stockholders’ Equity

38,500

2-72

2-73

EXERCISE 2-3B b. (cont.)

Talley, Inc.

Statement of Cash Flows

For the Year Ended December 31, 2016

Cash Flow From Operating Activities

Cash Receipts from Customers

$21,000

Cash Paid for Expenses

(2,500)

Net Cash Flow from Operating Act.

$18,500

Cash Flow From Investing Activities

-0-

Cash Flow From Financing Activities

Issue of Stock

$20,000

Paid Dividends

(2,000)

Net Cash Flow from Financing Act.

18,000

Net Change in Cash

36,500

Plus: Beginning Cash Balance

-0-

Ending Cash Balance

$36,500

paid.

2-74

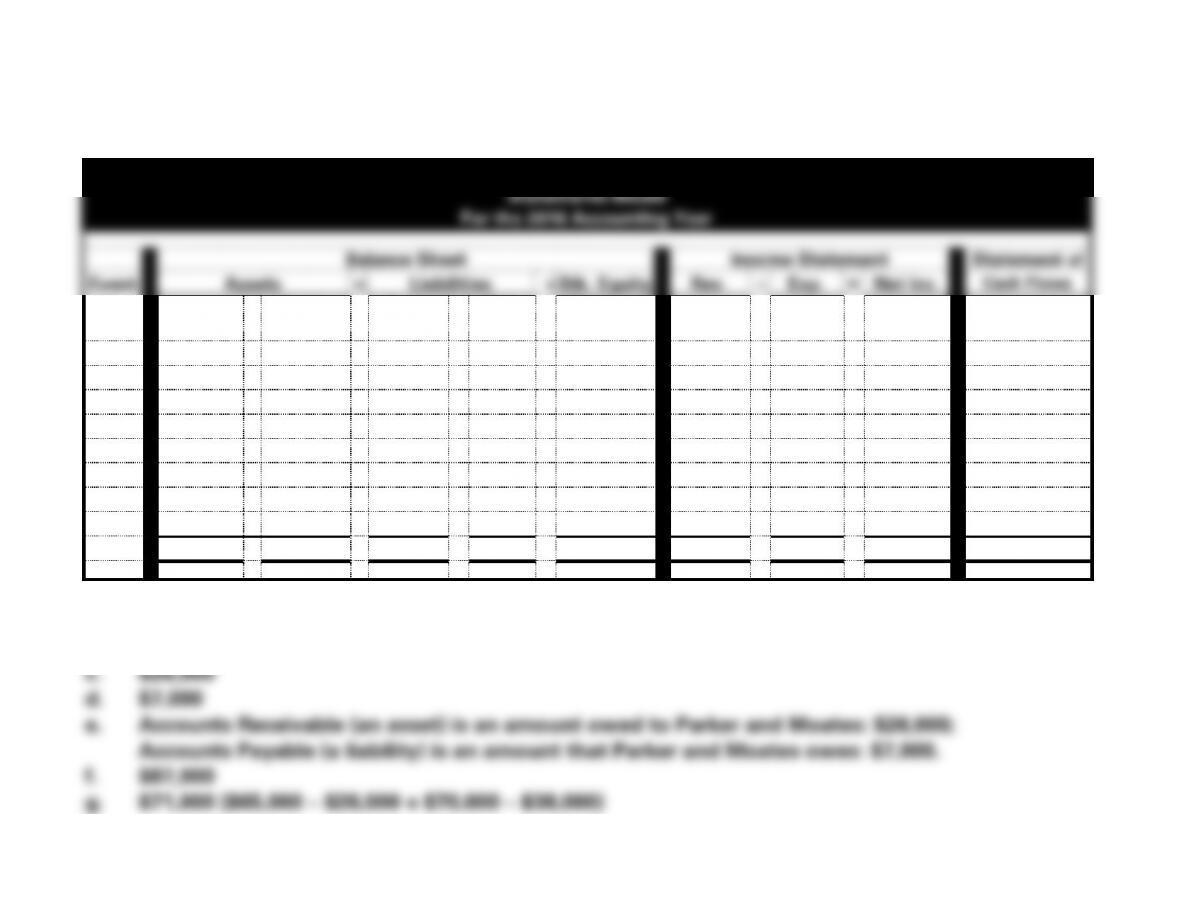

EXERCISE 2-4B

a.

Parker and Moates

Statements Model

For the 2016 Accounting Year

Balance Sheet

Income Statement

Statement of

Event

Assets

=

Liabilities

+

Stk. Equity

Rev.

–

Exp.

=

Net Inc.

Cash Flows

No.

Cash

+

Accts.

Rec.

=

Acct.

Payable

+

Sal.

Pay.

+

Retained

Earnings

1.

NA

96,000

NA

NA

96,000

96,000

NA

96,000

NA

2.

65,000

NA

NA

NA

65,000

65,000

NA

65,000

65,000 OA

3.

NA

NA

45,000

NA

(45,000)

NA

45,000

(45,000)

NA

4.

(26,000)

NA

NA

NA

(26,000)

NA

26,000

(26,000)

(26,000) OA

5.

70,000

(70,000)

NA

NA

NA

NA

NA

NA

70,000 OA

6.

(38,000)

NA

(38,000)

NA

NA

NA

NA

NA

(38,000) OA

7.

(10,000)

NA

NA

NA

(10,000)

NA

NA

NA

(10,000) FA

8.

NA

NA

NA

3,000

(3,000)

NA

3,000

(3,000)

NA

Totals

61,000

+

26,000

=

7,000

+

3,000

+

77,000

161,000

−

74,000

=

87,000

61,000 NC

b. Total assets: $87,000 ($61,000 + $26,000)

2-75

2-76

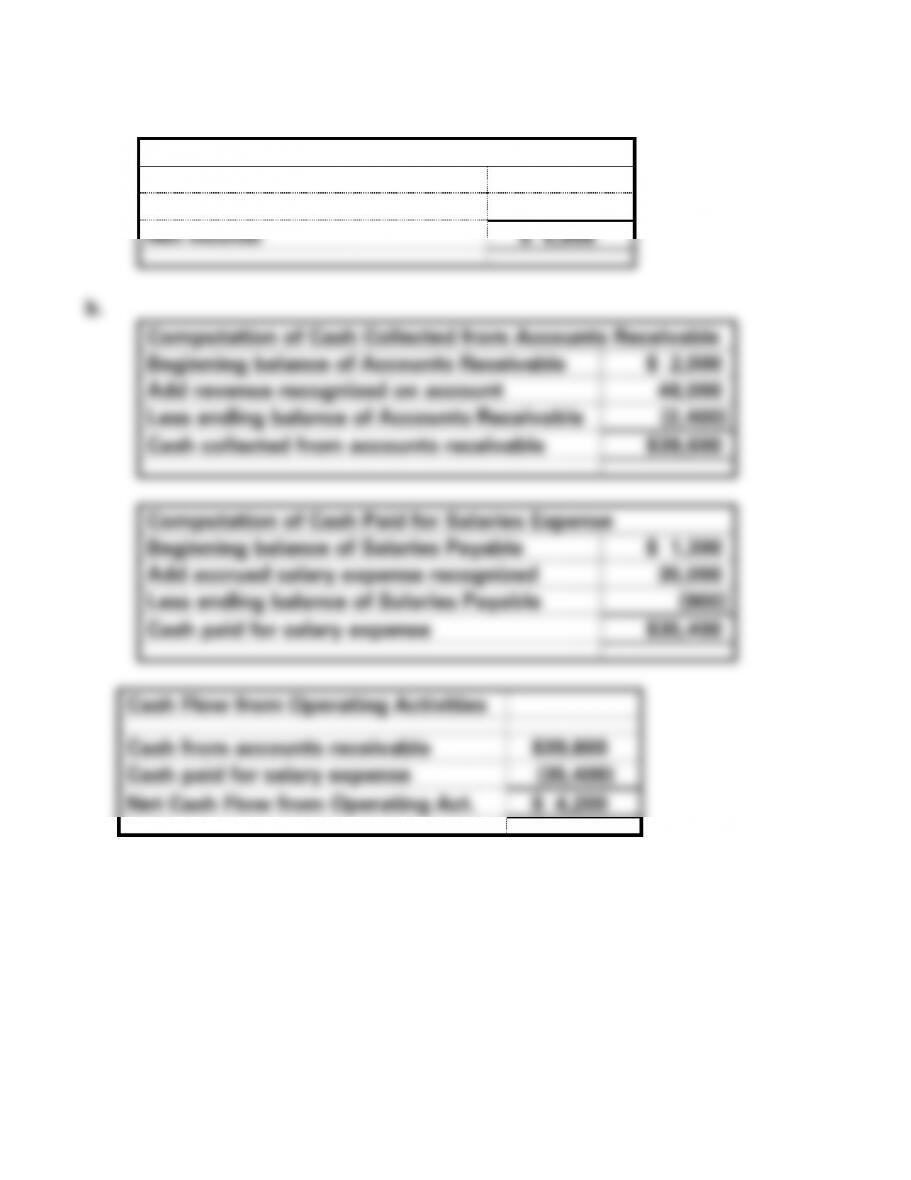

EXERCISE 2-5B

a.

Computation of Net Income

Revenue recognized on account

$40,000

Less accrued salary expense

(35,000)

Net Income

$ 5,000

b.

Computation of Cash Collected from Accounts Receivable

Beginning balance of Accounts Receivable

$ 2,000

Add revenue recognized on account

40,000

Less ending balance of Accounts Receivable

(2,400)

Cash collected from accounts receivable

$39,600

Computation of Cash Paid for Salaries Expense

Beginning balance of Salaries Payable

$ 1,300

Add accrued salary expense recognized

35,000

Less ending balance of Salaries Payable

(900)

Cash paid for salary expense

$35,400

Cash Flow from Operating Activities

Cash from accounts receivable

$39,600

Cash paid for salary expense

(35,400)

Net Cash Flow from Operating Act.

$ 4,200

2-77

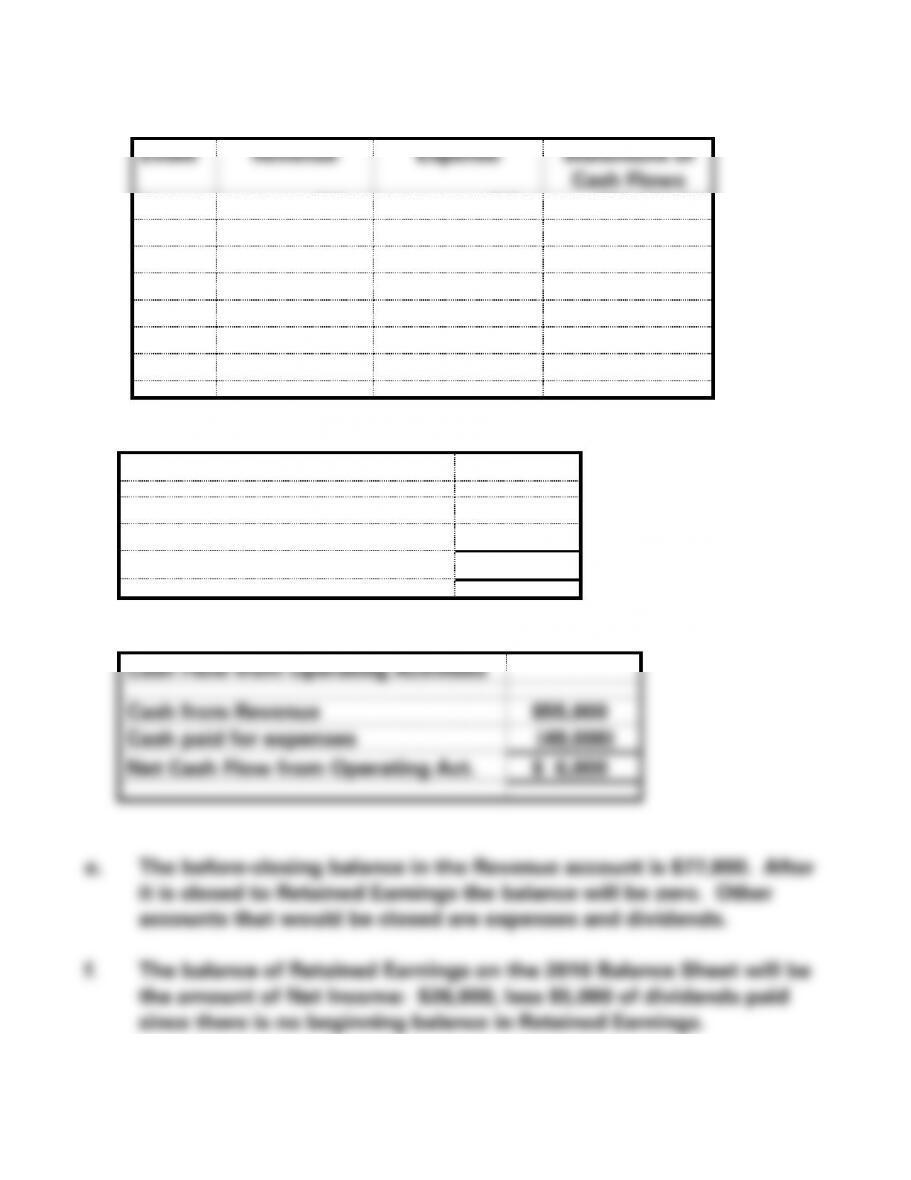

EXERCISE 2-6B

a. & c.

Event

Revenue

Expense

Statement of

Cash Flows

1.

NA

NA

$50,000 FA

2.

$67,000

NA

NA

3.

NA

NA

(5,000) FA

4.

NA

NA

45,000 OA

5.

NA

$49,000

(49,000) OA

6.

10,000

NA

10,000 OA

7.

NA

2,000

NA

b.

Computation of Net Income

Revenue

$77,000

Less: Expenses

(51,000)

Net Income

$26,000

d.

Cash Flow from Operating Activities

Cash from Revenue

$55,000

Cash paid for expenses

(49,000)

Net Cash Flow from Operating Act.

$ 6,000

2-78

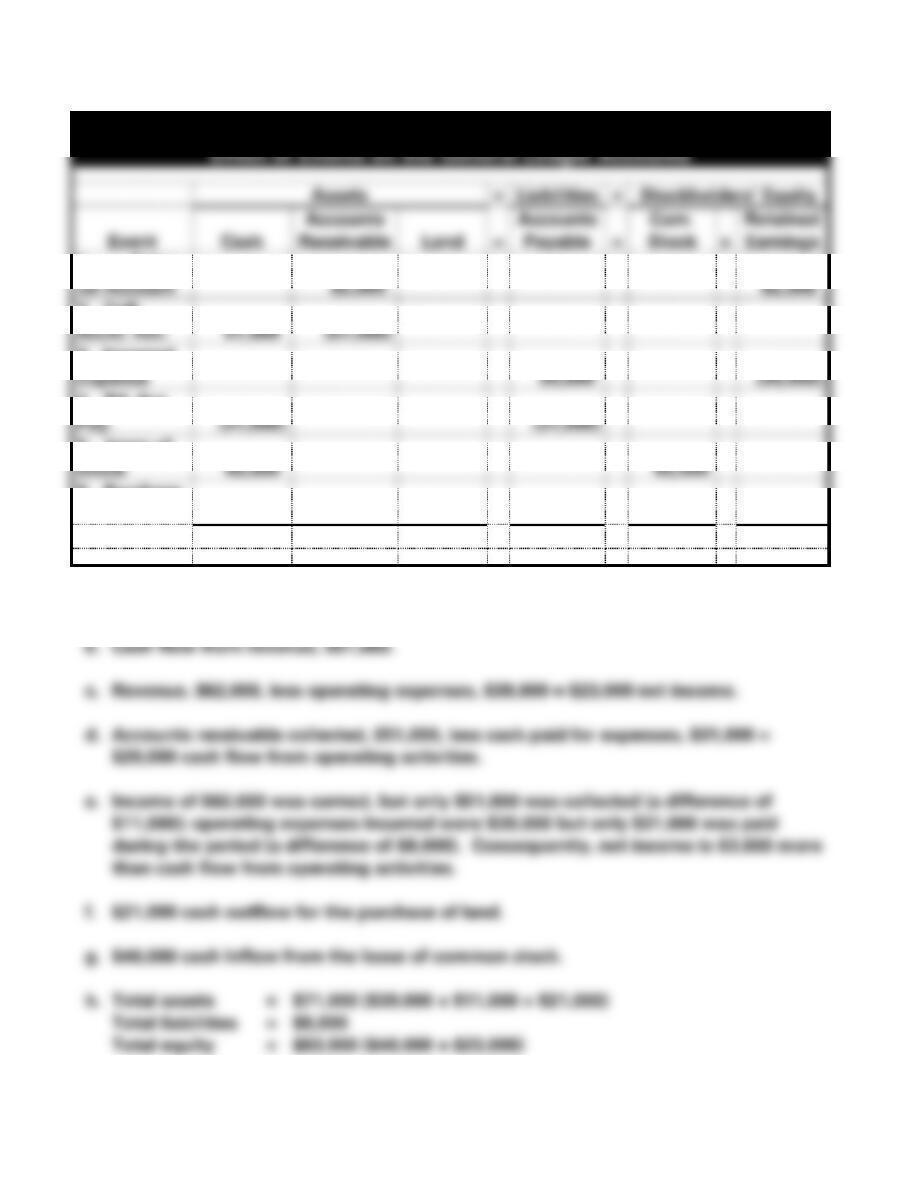

EXERCISE 2-7B

Hall, Inc.

Effect of Events on the General Ledger Accounts

Assets

=

Liabilities

+

Stockholders’ Equity

Event

Cash

Accounts

Receivable

Land

=

Accounts

Payable

+

Com.

Stock

+

Retained

Earnings

1. Sales

on Account

62,000

62,000

2. Coll.

Accts. Rec.

51,000

(51,000)

3. Incurred

Expense

39,000

(39,000)

4. Pd. Acc.

Pay.

(31,000)

(31,000)

5. Issue of

Stock

40,000

40,000

6. Purchase

Land

(21,000)

21,000

Totals

39,000

11,000

21,000

=

8,000

+

40,000

+

23,000

a. Revenue recognized, $62,000.

2-79

2-80

EXERCISE 2-8B

a. Retained Earnings is a permanent account, meaning that one period’s

ending balance becomes the next period’s beginning balance. Since

the December 31, 2016 after-closing balance is $19,400, this will also be

the balance on January 1, 2017.

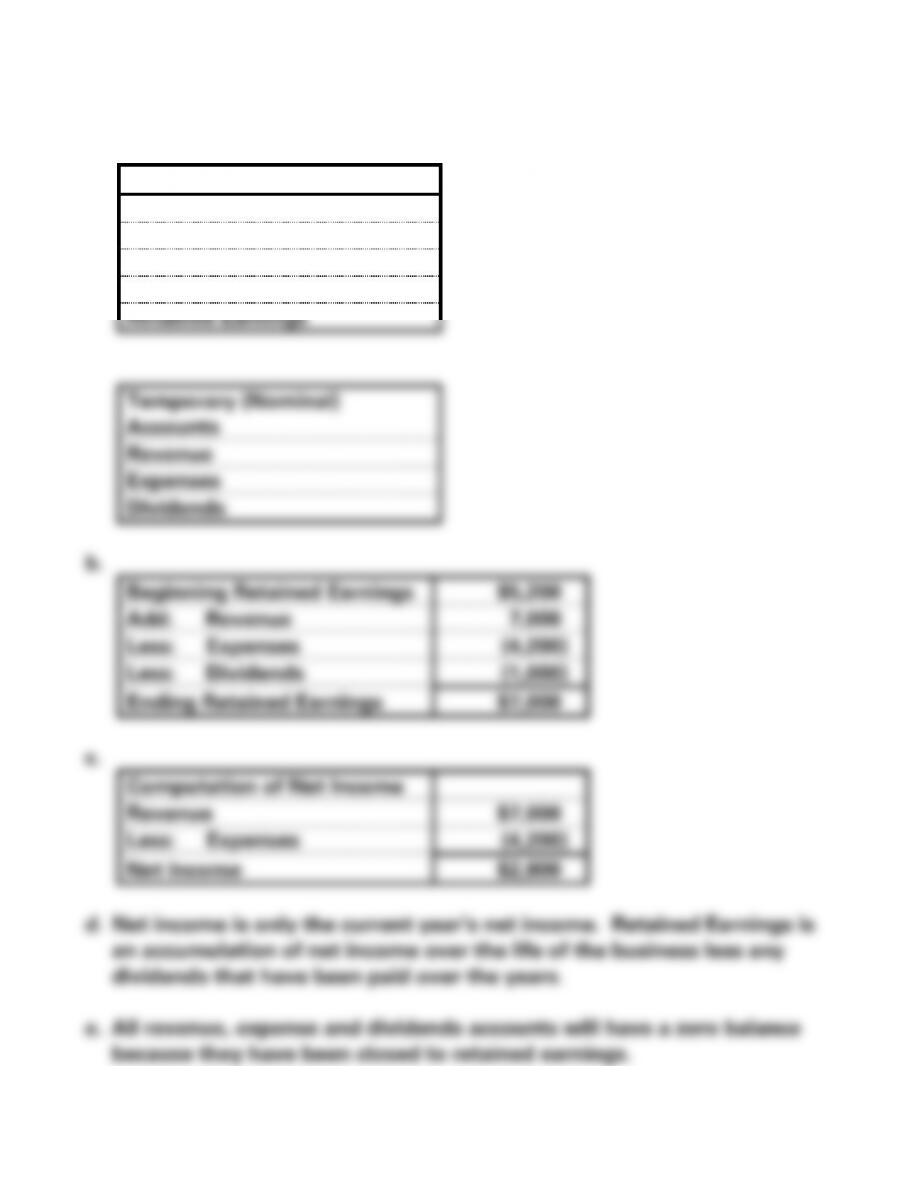

EXERCISE 2-9B

a.

Permanent Accounts

Cash

Notes Payable

Land

Common Stock

Retained Earnings

Accounts

Revenue

Expenses

Dividends

Beginning Retained Earnings

Add: Revenue

Less: Expenses

Less: Dividends

Ending Retained Earnings

Computation of Net Income

Revenue

Less: Expenses

Net Income

2-82

EXERCISE 2-10B

a.

Account

Classification

1. Service Revenue

T

2. Dividends

T

3. Common Stock

P

4. Notes Payable

P

5. Cash

P

6. Rent Expense

T

7. Accounts Receivable

P

8. Utilities Expense

T

9. Prepaid Insurance

P

10. Retained Earnings

P

b. The accounting cycle is divided into one-year accounting periods. Using the accounting cycle

2-83

EXERCISE 2-11B

a. Directly matched

2-84

EXERCISE 2-12B

a.

Handy Andy

Effect of Events on Financial Statements for 2016

Assets

=

Liab.

+

Stockholders’ Equity

Income Statement

Statement of

Event

No.

Cash

+

Supplies

=

Accts.

Pay.

+

Com.

Stock

+

Retained

Earnings

Rev.

−

Exp.

=

Net

Income

Cash

Flows

Beg.

Bal.

9,000

+

-0-

=

-0-

+

5,000

+

4,000

-0-

−

-0-

=

-0-

-0-

1.

NA

+

9,500

=

9,500

+

NA

+

NA

NA

−

NA

=

NA

NA

2.

32,500

+

NA

=

NA

+

NA

+

32,500

32,500

−

NA

=

32,500

32,500 OA

3.

(7,200)

+

NA

=

(7,200)

+

NA

+

NA

NA

−

NA

=

NA

(7,200) OA

4.

NA

+

(7,800)

=

NA

+

NA

+

(7,800)

NA

−

7,800

=

(7,800)

NA

Totals

34,300

+

1,700

=

2,300

+

5,000

+

28,700

32,500

−

7,800

=

24,700

25,300 NC

2-85

EXERCISE 2-13B

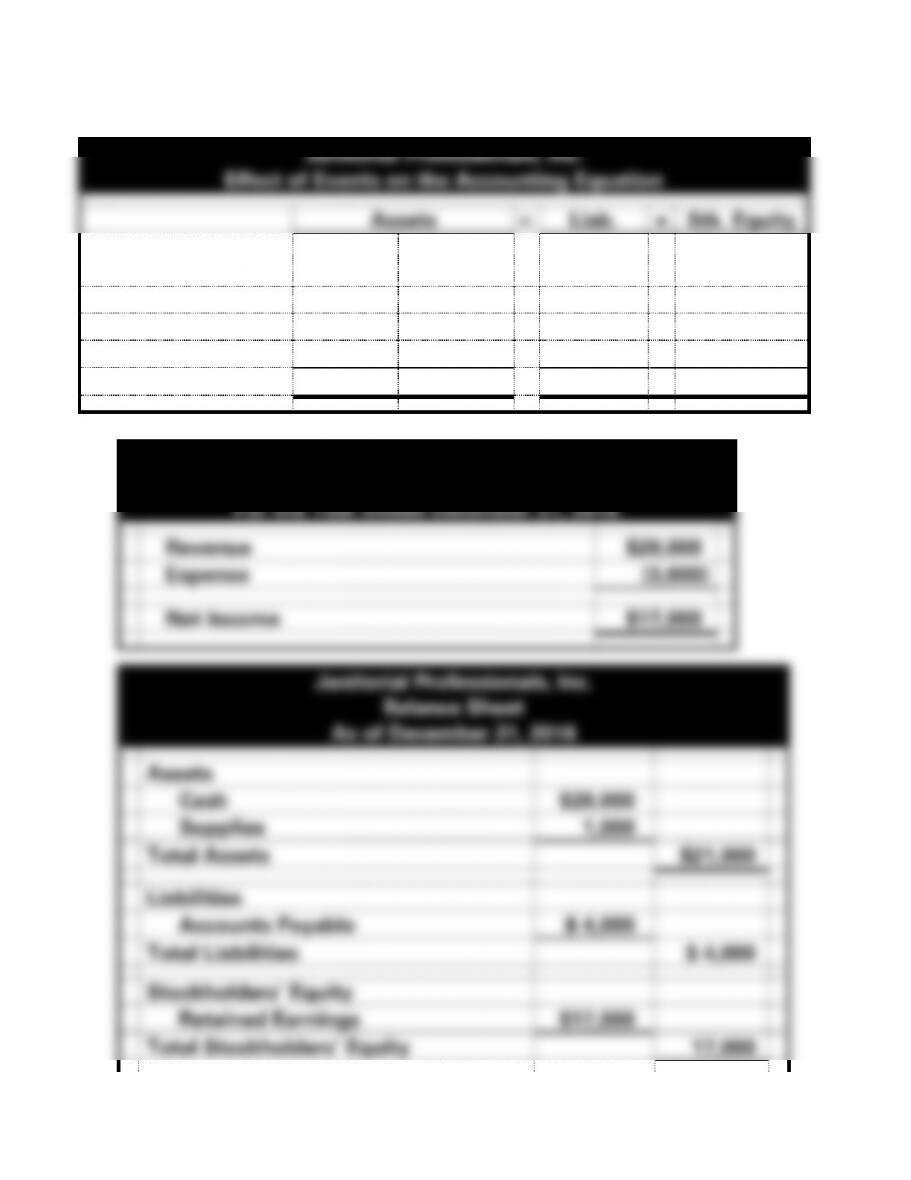

a.

Janitorial Professionals, Inc.

Effect of Events on the Accounting Equation

Assets

=

Liab.

+

Stk. Equity

Event

Cash

Supplies

=

Accounts

Payable

Retained

Earnings

1. Provided Service

20,000

20,000

2. Purchased Supplies

4,000

4,000

3. Used Supplies

(3,000)

(3,000)

Totals

20,000

1,000

=

4,000

17,000

b.

Janitorial Professionals, Inc.

Income Statement

For the Year Ended December 31, 2016

Revenue

$20,000

Expense

(3,000)

Net Income

$17,000

Janitorial Professionals, Inc.

Balance Sheet

As of December 31, 2016

Assets

Cash

$20,000

Supplies

1,000

Total Assets

$21,000

Liabilities

Accounts Payable

$ 4,000

Total Liabilities

$ 4,000

Stockholders’ Equity

Retained Earnings

$17,000

Total Stockholders’ Equity

17,000

2-86

Total Liab. and Stockholders’ Equity

$21,000