Chapter 8 Government-Wide Statements, Capital Assets, Long-Term Debt

8-1

CHAPTER 8:

Government-Wide Statements, Capital Assets, Long-Term Debt

8-1. THE SOLUTION TO THIS AND THE FIRST EXERCISE OF CHAPTERS 1 THROUGH 8 WILL DIFFER

FROM STUDENT TO STUDENT ASSUMING EACH HAS A DIFFERENT CAFR.

8-2. THE MOST COMMON NONEXCHANGE TRANSACTION THAT RESULTS IN A DIFFERENCE

BETWEEN ACCRUAL AND MODIFIED ACCRUAL ACCOUNTING IS PROPERTY TAX REVENUE.

PROPERTY TAXES EXPECTED TO BE COLLECTED MORE THAN 60 DAYS AFTER YEAR END ARE

8-3. INTERNAL SERVICE FUNDS MOST COMMONLY PROVIDE GOODS AND SERVICES TO

GOVERNMENT DEPARTMENTS CLASSIFIED WITHIN GOVERNMENTAL ACTIVITIES. THESE

DEPARTMENTS ARE TYPICALLY REPORTED IN THE GENERAL FUND. FOR THIS REASON, THE

8-4.

A. INFRASTRUCTURE, ACCORDING TO GASB STATEMENT 34, REPRESENTS “LONG–LIVED

CAPITAL ASSETS THAT NORMALLY ARE STATIONARY IN NATURE AND NORMALLY CAN BE

PRESERVED FOR A SIGNIFICANTLY GREATER NUMBER OF YEARS THAN MOST CAPITAL

Chapter 8 Government-Wide Statements, Capital Assets, Long-Term Debt

8-2

8-4 (CONTINUED)

C. TO USE THE MODIFIED APPROACH, TWO CONDITIONS MUST EXIST.

(3) ESTIMATES EACH YEAR THE ANNUAL AMOUNT TO MAINTAIN AND PRESERVE

THOSE ASSETS AT THE CONDITION LEVEL ESTABLISHED AND DISCLOSED BY THE

GOVERNMENT.

8-5.

1. GOVERNMENTAL FUND STATEMENTS ARE TO BE PREPARED USING THE CURRENT

FINANCIAL RESOURCES MASUREMENT FOCUS AND MODIFIED ACCRUAL BASIS OF

2. A. DISCRETELY PRESENTED COMPONENT UNITS ARE INCLUDED IN THE GOVERNMENT–WIDE

BUT NOT THE FUND FINANCIAL STATEMENTS.

B. FIDUCIARY FUNDS ARE INCLUDED IN THE FUND FINANCIAL STATEMENTS; STATEMENTS

3. A. THE CATEGORY, NET INVESTMENT IN CAPITAL ASSETS, INCLUDES ALL CAPITAL ASSETS,

LESS DEPRECIATION LESS DEBT ASSOCIATED WITH THE ACQUISITION OF CAPITAL ASSETS.

Chapter 8 Government-Wide Statements, Capital Assets, Long-Term Debt

8-3

8-5 (CONTINUED).

C. UNRESTRICTED NET POSITION REPRESENT THOSE NET RESOURCES NOT REPRESENTED IN

8-6. SOME OF THE ITEMS THAT WILL NEED ADJUSTING, WHEN MOVING FROM FUND FINANCIAL

STATEMENTS TO GOVERNMENT–WIDE FINANCIAL STATEMENTS, INCLUDE:

A. CAPITAL ASSET RELATED ENTRIES:

1) RECORDING THE BEGINNING BALANCE OF GENERAL FIXED ASSETS AND RELATED

ACCUMULATED DEPRECIATION ACCOUNTS.

B. LONG–TERM DEBT RELATED ENTRIES:

1) RECORD THE BEGINNING BALANCES OF GENERAL LONG–TERM DEBT.

C. MAKING ADJUSTMENTS FOR REVENUE ACCRUALS, TO MEET THE PRIVISIONS OF GASB

STATEMENT 33.

D. MAKING ADJUSTMENTS FOR EXPENSE ACCRUALS; FOR EXAMPLE, COMPENSATED

ABSENCES.

E. INTERNAL SERVICE FUND ENTRIES

F. ELIMINATE ANY TRANSFERS AND OTHER INTERFUND BALANCES THAT ARE WITHIN

GOVERNMENTAL ACTIVITIES.

Chapter 8 Government-Wide Statements, Capital Assets, Long-Term Debt

8-4

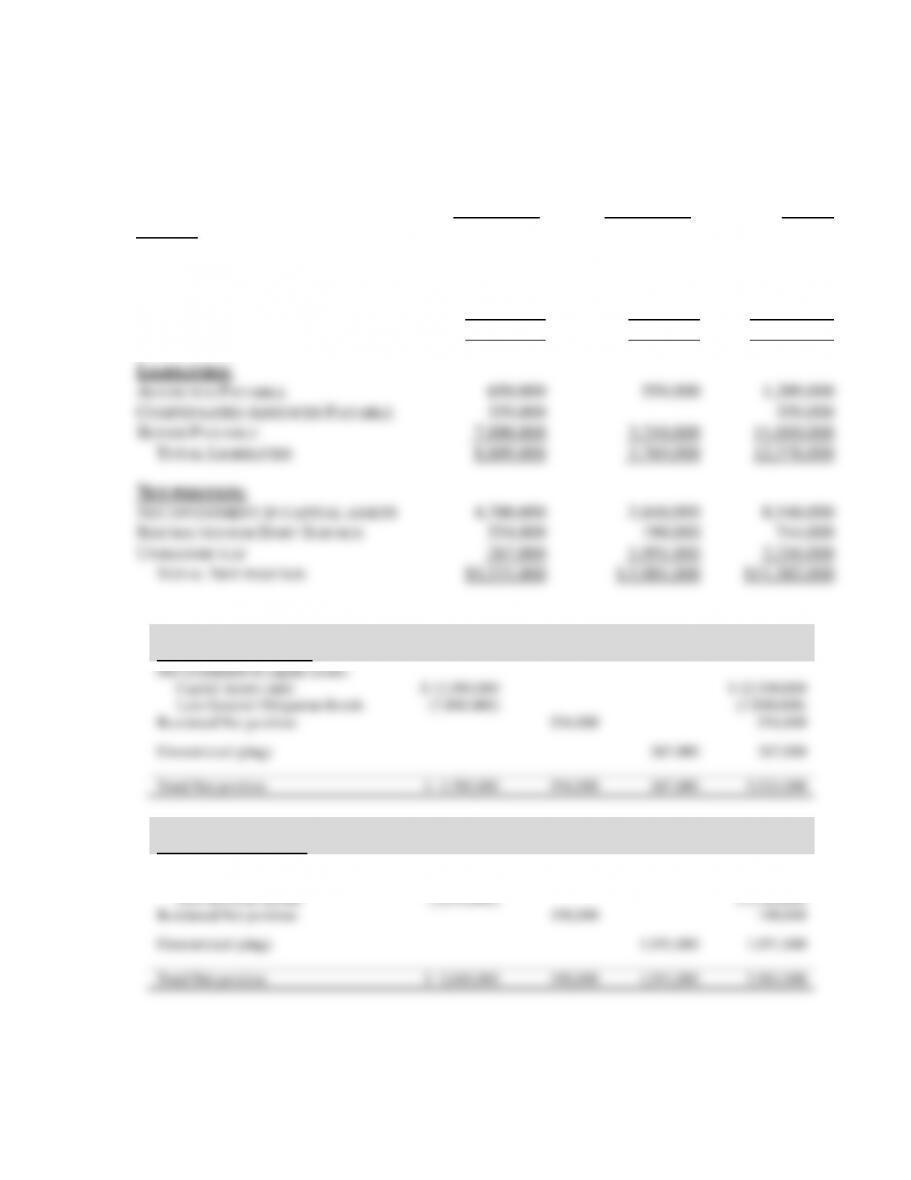

8-7. CITY OF SOUTHERN SPRINGS

STATEMENT OF NET POSITION

APRIL 30, 2015

GOVERNMENTAL

ACTIVITIES

BUSINESS-TYPE

ACTIVITIES

TOTAL

ASSETS:

CASH AND CASH EQUIVALENTS

RECEIVABLES

INVENTORIES

CAPITAL ASSETS, NET

TOTAL ASSETS

$1,380,000

450,000

12,500,000

14,330,000

$ 850,000

1,330,000

520,000

7,050,000

9,750,000

$2,230,000

1,780,000

520,000

19,550,000

24,080,000

LIABILITIES:

ACCOUNTS PAYABLE

COMPENSATED ABSENCES PAYABLE

BONDS PAYABLE

TOTAL LIABILITIES

650,000

359,000

7,800,000

8,809,000

559,000

3,210,000

3,769,000

1,209,000

359,000

11,010,000

12,578,000

NET POSITION:

NET INVESTMENT IN CAPITAL ASSETS

RESTRICTED FOR DEBT SERVICE

UNRESTRICTED

TOTAL NET POSITION

4,700,000

554,000

267,000

$5,521,000

3,840,000

190,000

1,951,000

$ 5,981,000

8,540,000

744,000

2,218,000

$11,502,000

Governmental Activities

Net investment

in capital assets

Restricted

Unrestricted

Total

Net investment in capital assets:

Capital Assets (net)

$ 12,500,000

$ 12,500,000

Less General Obligation Bonds

(7,800,000)

(7,800,000)

Restricted Net position:

554,000

554,000

Unrestricted (plug)

267,000

267,000

Total Net position

$ 4,700,000

554,000

267,000

5,521,000

Business-type Activities

Net investment

in capital assets

Restricted

Unrestricted

Total

Net investment in capital assets:

Capital Assets (net)

$ 7,050,000

$ 7,050,000

Less Revenue Bonds

(3,210,000)

(3,210,000)

Restricted Net position:

190,000

190,000

Unrestricted (plug)

1,951,000

1,951,000

Total Net position

$ 3,840,000

190,000

1,951,000

5,981,000

Chapter 8 Government-Wide Statements, Capital Assets, Long-Term Debt

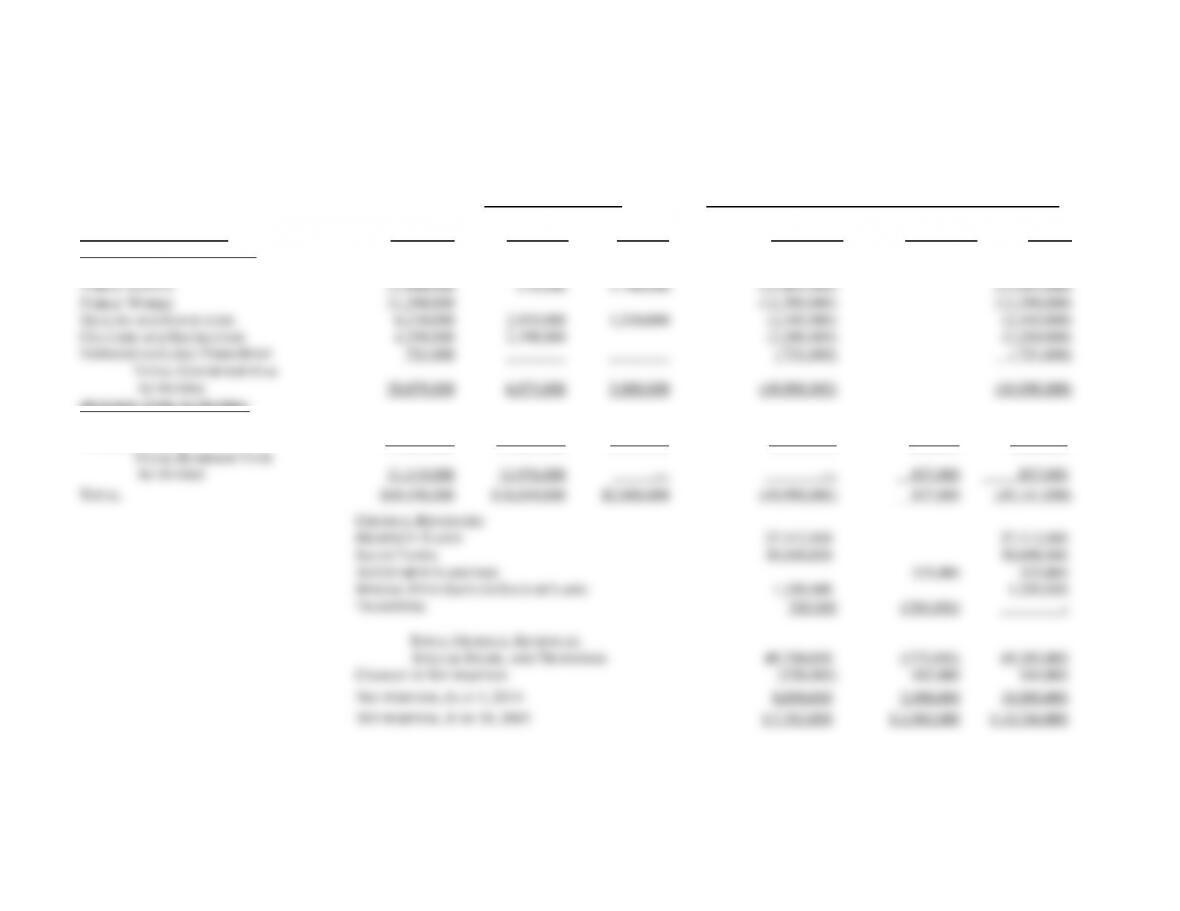

8-8. CITY OF NORTHERN PINES

STATEMENT OF ACTIVITIES

YEAR ENDED JUNE 30, 2015

PROGRAM REVENUES

NET (EXPENSE) REVENUE AND CHANGE IN NET POSITION

FUNCTIONS/PROGRAMS

EXPENSES

CHARGES FOR

SERVICES

OPERATING

GRANTS

GOVERNMENTAL

ACTIVITIES

BUSINESS-TYPE

ACTIVITIES

TOTAL

GOVERNMENTAL ACTIVITIES:

GENERAL GOVERNMENT

PUBLIC SAFETY

PUBLIC WORKS

HEALTH AND SANITATION

CULTURE AND RECREATION

INTEREST ON LONG-TERM DEBT

TOTAL GOVERNMENTAL

ACTIVITIES

$11,560,000

23,900,000

11,290,000

6,210,000

4,398,000

721,000

58,079,000

$1,110,000

210,000

2,555,000

2,198,000

________

6,073,000

$ 798,000

1,210,000

________

2,008,000

$(10,450,000)

(22,892,000)

(11,290,000)

(2,445,000)

(2,200,000)

( 721,000)

(49,998,000)

$

$ (10,450,000)

(22,892,000)

(11,290,000)

(2,445,000)

(2,200,000)

( 721,000)

(49,998,000)

BUSINESS-TYPE ACTIVITIES:

WATER AND SEWER SYSTEM

PARKING SYSTEM

TOTAL BUSINESS-TYPE

ACTIVITIES

10,700,000

419,000

11,119,000

11,578,000

398,000

11,976,000

—-

—-

—

—-

—-

—

878,000

(21,000)

857,000

878,000

( 21,000)

857,000

TOTAL

$69,198,000

$18,049,000

$2,008,000

(49,998,000)

857,000

(49,141,000)

GENERAL REVENUES:

PROPERTY TAXES

SALES TAXES

INVESTMENT EARNINGS

SPECIAL ITEM-GAIN ON SALE OF LAND

TRANSFERS

TOTAL GENERAL REVENUES,

SPECIAL ITEMS, AND TRANSFERS

CHANGE IN NET POSITION

NET POSITION, JULY 1, 2014

NET POSITION, JUNE 30, 2015

27,112,000

20,698,000

1,250,000

700,000

49,760,000

(238,000)

8,000,000

$ 7,762,000

325,000

(700,000)

(375,000)

482,000

2,500,000

$ 2,982,000

27,112,000

20,698,000

325,000

1,250,000

–

49,385,000

244,000

10,500,000

$ 10,744,000

Chapter 8 Government-Wide Statements, Capital Assets, Long-Term Debt

8-9. CITY OF GRINDERS SWITCH

WORKSHEET ENTRIES

DEBITS

CREDITS

1.

LAND

BUILDINGS

IMPROVEMENTS OTHER THAN BUILDINGS

EQUIPMENT

ACCUMULATED DEPRECIATION, CAPITAL ASSETS

NET POSITION

7,820,000

32,355,000

14,690,000

11,554,000

24,300,000

42,119,000

2.

BUILDINGS

IMPROVEMENTS OTHER THAN BUILDINGS

EXPENDITURES-CAPITAL OUTLAY

4,800,000

2,400,000

7,200,000

3.

DEPRECIATION EXPENSE

ACCUMULATED DEPRECIATION-BUILDINGS

(32,355,000/40)

ACCUMULATED DEPRECIATION-IMPROVEMENTS

OTHER THAN BUILDINGS (14,690,000/20)

ACCUMULATED DEPRECIATION-EQUIPMENT

(11,554,000/10)

2,698,775

808,875

734,500

1,155,400

4.

SPECIAL ITEM –PROCEEDS FROM SALE OF LAND

LAND

SPECIAL ITEM: GAIN ON SALE OF LAND

600,000

505,000

95,000

5.

NET POSITION

BONDS PAYABLE

PREMIUM ON BONDS PAYABLE

4,036,000

4,000,000

36,000

6.

PREMIUM ON BONDS PAYABLE

INTEREST EXPENSE

3,600

3,600

BONDS PAYABLE

EXPENDITURES-PRINCIPAL

400,000

400,000

7.

OTHER FINANCING SOURCES-PROCEEDS OF BONDS

BONDS PAYABLE

1,700,000

1,700,000

Chapter 8 Government-Wide Statements, Capital Assets, Long-Term Debt

8-10.

CITY OF SOUTH PITTSBURGH

WORKSHEET ENTRIES

DEBITS

CREDITS

1.

REVENUES-PROPERTY TAXES

NET POSITION

69,400

69,400

2.

DEFERRED INFLOWS-PROPERTY TAXES

REVENUES-PROPERTY TAXES

80,000

80,000

3.

PUBLIC SAFETY EXPENSE

COMPENSATED ABSENCES PAYABLE

175,000

175,000

4.

PUBLIC SAFETY EXPENSE

NET PENSION OBLIGATION

22,000

22,000

5.

TRANSFERS IN

TRANSFERS OUT

1,100,000

1,100,000

8-11.

CITY OF SOUTHERN PINES

WORKSHEET ENTRIES

DEBITS

CREDITS

1.

CASH

INVESTMENTS

DUE FROM GENERAL FUND*

INVENTORIES

CAPITAL ASSETS (NET)

ACCOUNTS PAYABLE

LONG-TERM ADVANCE FROM ENTERPRISE FUND

NET POSITION

185,000

125,000

15,000

325,000

960,000

50,000

700,000

860,000

*

DUE TO INTERNAL SERVICE FUND (GENERAL FUND)

DUE FROM GENERAL FUND (INTERNAL SERVICE FUND)

15,000

15,000

2.

NET POSITION

INTEREST REVENUE

3,750

3,750

3.

NET POSITION

EXPENDITURES-GENERAL GOVERNMENT

EXPENDITURES-PUBLIC SAFETY

EXPENDITURES-PUBLIC WORKS

36,000

12,000

12,000

12,000

Chapter 8 Government-Wide Statements, Capital Assets, Long-Term Debt

8-12 SHENANDOAH CITY

WORKSHEET ENTRIES

FOR THE YEAR ENDED DECEMBER 31, 2015

DEBITS

CREDITS

CAPITAL

ASSETS

LAND

BUILDINGS

INFRASTRUCTURE

EQUIPMENT

ACCUMULATED DEPRECIATION – BUILDINGS

ACCUMULATED DEPRECIATION – INFRASTRUCTURE

ACCUMULATED DEPRECIATION – EQUIPMENT

NET POSITION

7,230,000

22,600,000

27,500,000

6,370,000

13,000,000

9,000,000

3,100,000

38,600,000

EQUIPMENT

BUILDINGS

EXPENDITURES-CAPITAL OUTLAY

856,700

2,402,000

3,258,700

DEPRECIATION EXPENSE

ACCUMULATED DEPRECIATION – BUILDINGS

ACCUMULATED DEPRECIATION – INFRASTRUCTURE

ACCUMULATED DEPRECIATION – EQUIPMENT

2,612,500

1,100,000

975,000

537,500

LONG

TERM

DEBT

NET POSITION

BONDS PAYABLE

6,000,000

6,000,000

OTHER FINANCING SOURCES – PROCEEDS OF BONDS

OTHER FINANCING SOURCES-PREMIUM ON BONDS

BONDS PAYABLE

PREMIUM ON BONDS PAYABLE

4,000,000

50,000

4,000,000

50,000

BONDS PAYABLE

EXPENDITURES-DEBT SERVICE-BOND PRINCIPAL

500,000

500,000

INTEREST

INTEREST EXPENSE

ACCRUED INTEREST PAYABLE

[(6,000,000 – 500,000) * 6% * 6/12] + [(4,000,000) * 5% * 6/12]

265,000

265,000

NET POSITION

INTEREST EXPENSE

(2014 ACCRUAL REVERSAL)

180,000

180,000

PREMIUM ON BONDS PAYABLE

INTEREST EXPENSE

2,500

2,500

Chapter 8 Government-Wide Statements, Capital Assets, Long-Term Debt

8-12 (CONTINUED). SHENANDOAH CITY

WORKSHEET ENTRIES

(CONTINUED)

DEBITS

CREDITS

DEFERRED

INFLOWS –

TAXES

REVENUES-PROPERTY TAXES

NET POSITION

37,000

37,000

DEFERRED INFLOWS OF RESOURCES –

PROPERTY TAXES

REVENUES-PROPERTY TAXES

46,000

46,000

ACCRUED

LIABILITIES

NET POSITION

ACCRUED LANDFILL CLOSURE AND

POSTCLOSURE CARE COSTS

29,500

29,500

PUBLIC WORKS EXPENSES (CLOSURE AND POSTCLOSURE

CARE)

ACCRUED LANDFILL CLOSURE AND

POSTCLOSURE CARE COSTS

5,000

5,000

INTERNAL

SERVICE

ACTIVITIES

CASH

DUE FROM OTHER FUNDS

INVENTORIES

LAND

BUILDINGS

EQUIPMENT

ACCUMULATED DEPRECIATION – BUILDINGS

ACCUMULATED DEPRECIATION – EQUIPMENT

ACCOUNTS PAYABLE

ADVANCE FROM WATER UTILITY FUND

NET POSITION

25,000

21,200

27,000

25,000

44,000

21,000

13,200

12,600

18,400

10,000

109,000

NET POSITION

INVESTMENT INCOME

5,000

5,000

EXPENDITURES-CURRENT-GENERAL GOVERNMENT

NET POSITION

3,000

3,000

INTERFUND

BALANCES

TRANSFERS IN

TRANSFERS OUT

145,900

145,900

DUE TO OTHER FUNDS

DUE FROM OTHER FUNDS

10,200

10,200

Chapter 8 Government-Wide Statements, Capital Assets, Long-Term Debt

8-10

8-13 PART 1 SOLUTIONS TO THE EXCEL BASED EXERCISES ARE ALSO AVAILABLE IN EXCEL ON

THE INSTRUCTOR’S WEBSITE

WORKSHEET JOURNAL ENTRIES TO CONVERT

TO THE ACCRUAL BASIS OF ACCOUNTING

A

CAPITAL ASSETS (NET)

7,752,000

NET POSITION BEGINNING OF YEAR

7,752,000

DEPRECIATION EXPENSE

305,000

CAPITAL ASSETS (NET)

305,000

CAPITAL ASSETS (NET)

651,900

CAPITAL OUTLAY (EXPENDITURE)

651,900

B.

NO BEGINNING LONG TERM DEBT

–

–

PROCEEDS FROM SALE OF BONDS

700,000

PROCEEDS FROM BOND PREMIUM

22,800

BONDS PAYABLE

700,000

BOND PREMIUM

22,800

BONDS PAYABLE

22,000

EXPENDITURE – PRINCIPLE ON BONDS

22,000

INTEREST EXPENSE

10,170

INTEREST PAYABLE

10,170

INTEREST FROM OCT. 1 TO DEC. 31

(700,000 – 22,000) * 6% * 3/12 = 10,170

PREMIUM ON BONDS PAYABLE

1,500

INTEREST EXPENSE

1,500

C.

DEFERRED INFLOWS PROPERTY TAXES

22,600

PROPERTY TAX REVENUE

22,600

PROPERTY TAX REVENUE

21,000

NET POSITION BEGINNING OF YEAR

21,000

D

TRANSFERS IN

65,800

TRANSFERS OUT

65,800

Chapter 8 Government-Wide Statements, Capital Assets, Long-Term Debt

8-11

PART A CONTINUED

E

CASH

22,850

DUE FROM OTHER FUNDS

15,750

SUPPLIES INVENTORY

3,500

CAPITAL ASSETS (NET)

21,600

ACCOUNTS PAYABLE

4,350

WAGES PAYABLE

490

INTEREST PAYABLE

600

BANK NOTE PAYABLE

10,000

ADVANCE FROM ENTERPRISE FUND

17,000

NET POSITION

31,260

NET POSITION

5,660

GENERAL GOVERNMENT EXPENDITURES

5,660

INTEREST EXPENSE

600

NET POSITION

600

Chapter 8 Government-Wide Statements, Capital Assets, Long-Term Debt

8-12

Jefferson County

Statement of Activities

for the year ended 12-31-2015

8-13 Part 2

Program Revenues

Net (Expense) Revenue and Change in Net Position

Expenses

Charges

for Services

Operational

Grants and

Contributions

Capital

Grants and

Contributions

Governmental

Activities

Business-Type

Activities

Total

Functions/Programs

Governmental Activities:

General Government

$ 175,900

$ –

$ (175,900)

$ (175,900)

Library

12,700

–

(12,700)

(12,700)

Depreciation

305,000

(305,000)

(305,000)

Interest

30,270

(30,270)

(30,270)

Total Governmental Activities

523,870

–

–

–

(523,870)

(523,870)

Business Type Activities

Water and Sewer

768,000

805,000

37,000

37,000

Total Government

$ 1,291,870

$ 805,000

$ –

$ –

$ (523,870)

$ 37,000

(486,870)

General Revenues

Taxes:

Property Taxes

263,675

263,675

Intergovernmental revenues

280,000

280,000

Investment Income

21,100

21,100

Total General Revenues

564,775

–

564,775

Change in Net Position

40,905

37,000

77,905

Net Position, Beginning

8,523,958

41,650

8,565,608

Net Position, Ending

$ 8,564,863

$ 78,650

$ 8,643,513

Chapter 8 Government-Wide Statements, Capital Assets, Long-Term Debt

8-13

8-13 PART 3 (CONTINUED)

JEFFERSON COUNTY

STATEMENT OF NET POSITION

DECEMBER 31, 2015

GOVERNMEN–

TAL ACTIVITIES

BUSINESS-TYPE

ACTIVITIES

TOTAL

ASSETS

CASH

$ 363,198

$ 22,000

$ 385,198

INVESTMENTS

502,400

–

502,400

TAXES RECEIVABLE (NET)

51,325

–

51,325

INTEREST RECEIVABLE

1,700

–

1,700

INTERNAL BALANCES CURRENT

15,750

(15,750)

–

DUE FROM OTHER GOVERNMENTS

280,000

–

280,000

INVENTORIES

3,850

18,000

21,850

INTERNAL BALANCES LONG-TERM

(17,000)

17,000

–

CAPITAL ASSETS, NET OF ACCUMULATED

DEPRECIATION

8,120,500

255,000

8,375,500

TOTAL ASSETS

$ 9,321,723

$ 296,250

$ 9,617,973

LIABILITIES

ACCOUNTS PAYABLE

10,450

16,750

27,200

WAGES PAYABLE

1,340

850

2,190

ACCRUED INTEREST PAYABLE

10,770

–

10,770

CONTRACT PAYABLE

25,000

–

25,000

BANK NOTE PAYABLE

10,000

–

10,000

BONDS PAYABLE

678,000

200,000

878,000

PREMIUM ON BONDS SOLD

21,300

–

21,300

TOTAL LIABILITIES

756,860

217,600

974,460

NET POSITION

NET INVESTMENT IN CAPITAL ASSETS

7,421,200

55,000

7,476,200

RESTRICTED

936,000

–

936,000

UNRESTRICTED

207,663

23,650

231,313

TOTAL NET POSITION

$ 8,564,863

$ 78,650

$ 8,643,513

Chapter 8 Government-Wide Statements, Capital Assets, Long-Term Debt

8-14

8-14 PART 1

WORKSHEET JOURNAL ENTRIES TO CONVERT

TO THE ACCRUAL BASIS OF ACCOUNTING

A1

CAPITAL ASSETS (NET)

16,990,000

NET POSITION – BEGINNING

16,990,000

A2

DEPRECIATION EXPENSE

3,100,000

CAPITAL ASSETS (NET)

3,100,000

A3

CAPITAL ASSETS (NET)

11,180,818

CAPITAL EXPENDITURES

11,180,818

B1

NET POSITION – BEGINNING

10,596,000

BONDS PAYABLE

10,596,000

B2

OFS: PROCEEDS FROM ISSUANCE OF DEBT

9,675,400

BONDS PAYABLE

9,675,400

B3

BONDS PAYABLE

954,326

EXPENDITURE – DEBT PRINCIPAL

954,326

B4

INTEREST EXPENSE

167,000

ACCRUED INTEREST PAYABLE

167,000

B5

NET POSITION – BEGINNING OF YEAR

186,500

INTEREST EXPENSE

186,500

C1

DEFERRED INFLOWS — PROPERTY TAXES

185,064

PROPERTY TAX REVENUE

185,064

C2

PROPERTY TAX REVENUE

188,400

NET POSITION – BEGINNING

188,400

D1

NET POSITION – BEGINNING

2,471,480

LANDFILL CLOSURE COST LIABILITY

2,471,480

D2

PUBLIC WORKS EXPENSE

128,520

LANDFILL CLOSURE COST LIABILITY

128,520

E1

OFS: TRANSFERS FROM OTHER FUNDS

2,730,144

OFU: TRANSFERS TO OTHER FUNDS

2,730,144

Chapter 8 Government-Wide Statements, Capital Assets, Long-Term Debt

8-15

8-14 PART 3

CITY OF COTTONWOOD

STATEMENT OF ACTIVITIES

FOR THE YEAR ENDED DECEMBER 31, 2015

PRIMARY GOVERNMENT

NET (EXPENSE) REVENUE AND CHANGE IN NET

POSITION

FUNCTIONS/PROGRAMS

EXPENSES

CHARGES FOR

SERVICES

GOVERNMENTAL

ACTIVITIES

BUSINESS–

TYPE

ACTIVITIES

TOTAL

GOVERNMENTAL ACTIVITIES:

GENERAL GOVERNMENT

3,074,532

1,156,497

(1,918,035)

–

(1,918,035)

JUDICIAL ADMINISTRATION

4,400,325

44,018

(4,356,307)

–

(4,356,307)

PUBLIC SAFETY

6,328,125

275,492

(6,052,633)

–

(6,052,633)

PUBLIC WORKS

4,753,945

–

(4,753,945)

–

(4,753,945)

HEALTH AND WELFARE

4,418,294

–

(4,418,294)

–

(4,418,294)

EDUCATION

3,887,834

–

(3,887,834)

–

(3,887,834)

PARKS AND RECREATION

3,155,325

604,359

(2,550,966)

–

(2,550,966)

COMMUNITY DEVELOPMENT

1,793,013

51,611

(1,741,402)

–

(1,741,402)

DEPRECIATION EXPENSE

3,100,000

(3,100,000)

–

(3,100,000)

INTEREST ON LONG–TERM DEBT

1,106,318

–

(1,106,318)

–

(1,106,318)

TOTAL GOVERNMENTAL ACTIVITIES

36,017,711

2,131,977

(33,885,734)

–

(33,885,734)

BUSINESS TYPE ACTIVITIES

WATER

4,041,987

5,385,233

1,343,246

1,343,246

SOLID WASTE

1,556,633

1,851,433

294,800

294,800

PARKING

481,869

461,107

(20,762)

(20,762)

TOTAL BUSINESS–TYPE ACTIVITIES

6,080,489

7,697,773

–

1,617,284

1,617,284

TOTAL PRIMARY GOVERNMENT

42,098,200

9,829,750

(33,885,734)

1,617,284

(32,268,450)

GENERAL REVENUES

PROPERTY

TAXES

24,583,914

24,583,914

OTHER LOCAL TAXES

11,403,125

11,403,125

MISCELLANEOUS

1,302,422

1,302,422

TRANSFERS

(526,755)

526,755

–

TOTAL GENERAL REVENUES

36,762,706

526,755

37,289,461

CHANGE IN NET POSITION

2,876,972

2,144,039

5,021,011

NET POSITION, BEGINNING

17,671,149

29,897,624

47,568,773

NET POSITION, ENDING

20,548,121

32,041,663

52,589,784

Chapter 8 Government-Wide Statements, Capital Assets, Long-Term Debt

8-16

CITY OF COTTONWOOD

STATEMENT OF NET POSITION

AS OF DECEMBER 31, 2015

PRIMARY GOVERNMENT

GOVERNMENTAL

BUSINESS-TYPE

PRIMARY

ASSETS

ACTIVITIES

ACTIVITIES

GOVERNMENT

CASH AND CASH EQUIVALENTS

8,161,351

4,025,000

12,186,351

INVESTMENTS

3,312,992

5,871,042

9,184,034

INVENTORY

33,126

71,042

104,168

RECEIVABLES (NET)

–

TAXES RECEIVABLE

2,872,611

2,872,611

INTEREST RECEIVABLE

693,392

26,573

719,965

DUE FROM OTHER GOVERNMENTS

1,328,448

292,775

1,621,223

OTHER ASSETS

23,747

23,747

INVESTMENT IN PERMANENT

ENDOWMENT

3,875,600

–

3,875,600

CAPITAL ASSETS (NET OF ACCUMULATED DEPRECIATION)

25,070,818

42,142,915

67,213,733

TOTAL ASSETS

45,372,085

52,429,347

97,801,432

LIABILITIES

ACCOUNTS PAYABLE

$ 2,320,134

493,849

2,813,983

ACCRUED WAGES AND BENEFITS

419,756

473,168

892,924

ACCRUED INTEREST PAYABLE

167,000

167,000

LANDFILL POST CLOSURE CARE COSTS LIABILITY

2,600,000

562,480

3,162,480

BONDS PAYABLE

19,317,074

18,858,187

38,175,261

TOTAL LIABILITIES

24,823,964

20,387,684

45,211,648

NET POSITION

NET INVESTMENT IN CAPITAL ASSETS

5,753,744

23,284,728

29,038,472

RESTRICTED

4,447,614

–

4,447,614

UNRESTRICTED

10,346,763

8,756,935

19,103,698

TOTAL NET POSITION

$ 20,548,121

32,041,663

52,589,784