Accounting for Other Governmental Funds

5-18

5-1. THE SOLUTION TO THIS AND THE FIRST EXERCISE OF CHAPTERS 1 THROUGH 8 WILL

5-2. IN DETERMINING THE APPROPRIATE FUND TO RECORD THE TRUST, IT IS IMPORTANT TO

(2) ALTERNATIVELY WHETHER THE TRUST BENEFITS INDIVIDUALS, PRIVATE

ORGANIZATIONS OR OTHER GOVERNMENTS.

IF THE TRUST BENEFITS INDIVIDUALS, PRIVATE ORGANIZATIONS OR OTHER

5-3. AT THE INCEPTION OF THE LEASE, THE PRESENT VALUE OF THE MINIMUM LEASE

PAYMENTS SHOULD BE REPORTED AS A CAPITAL EXPENDITURE AND AN OTHER FINANCING

SOURCE WITHIN AN APPROPRIATE GOVERNMENTAL TYPE FUND (TYPICALLY THE GENERAL

Accounting for Other Governmental Funds

5-4 (A)

SPENCER COUNTY

COURTHOUSE ANNEX CAPITAL PROJECTS FUND

GENERAL JOURNAL

CLOSING ENTRY

DEBITS

CREDITS

OTHER FINANCING SOURCES-PROCEEDS OF BONDS

OTHER FINANCING SOURCES-PREMIUM ON BONDS

INTERGOVERNMENTAL REVENUE

CAPITAL EXPENDITURES

OTHER FINANCING USES–TRANSFERS OUT

FUND BALANCE

2,000,000

45,000

400,000

1,850,000

45,000

550,000

BUDGETARY FUND BALANCE – RESERVE FOR ENCUMBRANCES

ENCUMBRANCES

85,000

85,000

5-4 (B)

SPENCER COUNTY

COURTHOUSE ANNEX CAPITAL PROJECTS FUND

STATEMENT OF REVENUES, EXPENDITURES, AND

CHANGES IN FUND BALANCE

Accounting for Other Governmental Funds

5-20

5-4 (C)

SPENCER COUNTY

COURTHOUSE ANNEX CAPITAL PROJECTS FUND

BALANCE SHEET

AS OF DECEMBER 31, 2015

CASH

$ 900,000

DUE FROM STATE GOVERNMENT

200,000

TOTAL ASSETS

$1,100,000

LIABILITIES:

CONTRACT PAYABLE

$ 550,000

FUND BALANCE:

RESTRICTED FOR COURTHOUSE ANNEX

550,000

TOTAL LIABILITIES AND FUND BALANCE

$1,100,000

5 -5(A)

EASTVILLE CITY

LIBRARY PERMANENT FUND

GENERAL JOURNAL

CLOSING ENTRY

DEBITS

CREDITS

REVENUES: ADDITIONS TO PERMANENT ENDOWMENTS

REVENUES: INVESTMENT INCOME

REVENUES: INCREASE IN FAIR VALUE OF INVESTMENTS

EXPENDITURES – SUBSCRIPTIONS

FUND BALANCE

500,000

52,000

8,000

49,500

510,500

Accounting for Other Governmental Funds

5-5 (B)

EASTVILLE CITY

LIBRARY PERMANENT FUND

STATEMENT OF REVENUES, EXPENDITURES, AND

CHANGES IN FUND BALANCE

Accounting for Other Governmental Funds

5-6 (A).

DEBITS

CREDITS

1.

CASH

OTHER FINANCING SOURCES–

PROCEEDS OF BONDS

8,500,000

8,500,000

2.

ENCUMBRANCES CONTROL

BUDGETARY FUND BALANCE – RESERVE FOR ENCUMBRANCES

8,400,000

8,400,000

3.

BUDGETARY FUND BALANCE – RESERVE FOR ENCUMBRANCES

ENCUMBRANCES CONTROL

CONSTRUCTION EXPENDITURES

CONTRACTS PAYABLE

CONTRACTS PAYABLE

CONTRACTS PAYABLE-RETAINED PERCENTAGE

CASH

6,000,000

6,000,000

6,000,000

6,000,000

6,000,000

300,000

5,700,000

4.

BUDGETARY FUND BALANCE – RESERVE FOR ENCUMBRANCES

ENCUMBRANCES CONTROL

CONSTRUCTION EXPENDITURES

CONTRACTS PAYABLE

CONTRACTS PAYABLE

CONTRACTS PAYABLE-RETAINED PERCENTAGE

CASH

2,400,000

2,400,000

2,400,000

2,400,000

2,400,000

120,000

2,280,000

5.

CONTRACTS PAYABLE-RETAINED PERCENTAGE

CONSTRUCTION EXPENDITURES

ACCOUNTS PAYABLE

420,000

97,000

517,000

6A..

ACCOUNTS PAYABLE

CASH

517,000

517,000

6B.

OTHER FINANCING USES–TRANSFERS OUT

CASH

3,000

3,000

7.

OTHER FINANCING SOURCES-PROCEEDS OF BONDS

CONSTRUCTION EXPENDITURES

OTHER FINANCING USES–TRANSFERS OUT

8,500,000

8,497,000

3,000

Accounting for Other Governmental Funds

5-6 (B).

ARMSTRONG COUNTY

COUNTY OFFICE BUILDING CONSTRUCTION FUND

STATEMENT OF REVENUES, EXPENDITURES, AND

CHANGES IN FUND BALANCE

Accounting for Other Governmental Funds

5-7 (A).

Accounting for Other Governmental Funds

5-7(B)

VILLAGE OF HARRIS

DEBT SERVICE FUND

STATEMENT OF REVENUES, EXPENDITURES, AND

CHANGES IN FUND BALANCE

Accounting for Other Governmental Funds

5-8.

VILLAGE OF EDEN

DEBT SERVICE FUND – SPECIAL ASSESSMENT DEBT

GENERAL JOURNAL

DEBITS

CREDITS

DEFERRED INFLOW – PROPERTY TAXES

SPECIAL ASSESSMENT REVENUE

150,000

150,000

CASH

SPECIAL ASSESSMENT TAX RECEIVABLE

150,000

150,000

EXPENDITURE – INTEREST

EXPENDITURE – PRINCIPAL

CASH

22,500

127,500

150,000

SPECIAL ASSESSMENT REVENUE

EXPENDITURE – INTEREST

EXPENDITURE – PRINCIPAL

150,000

22,500

127,500

Accounting for Other Governmental Funds

5-9 (A)

VILLAGE OF BUDEKVILLE

DEBITS

CREDITS

1.

CASH

OTHER FINANCING SOURCES-PROCEEDS OF BONDS

3,000,000

3,000,000

2.

NO ENTRY IN CAPITAL PROJECTS

3.

CONSTRUCTION EXPENDITURES

CASH

2,997,000

2,997,000

4.

OTHER FINANCING USES–TRANSFERS OUT

CASH

3,000

3,000

CE

CAPITAL PROJECTS FUND

OTHER FINANCING SOURCES-PROCEEDS OF BONDS

CONSTRUCTION EXPENDITURES

OTHER FINANCING USES–TRANSFERS OUT

3,000,000

2,997,000

3,000

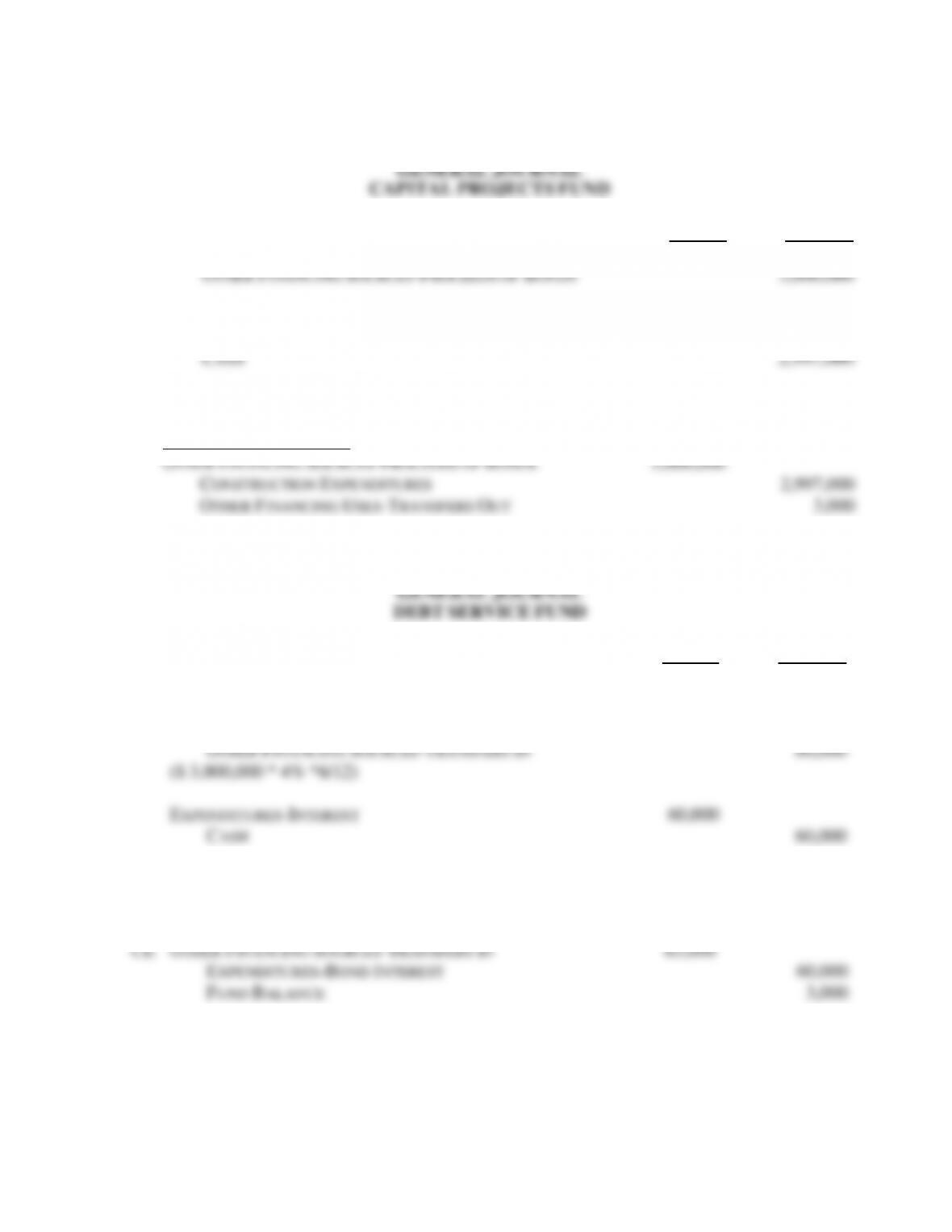

5-9 (B)

VILLAGE OF BUDEKVILLE

DEBITS

CREDITS

1.

NO ENTRY IN DEBT SERVICE FUND

2.

CASH

OTHER FINANCING SOURCES-TRANSFERS IN

($ 3,000,000 * 4% *6/12)

60,000

60,000

EXPENDITURES-INTEREST

CASH

60,000

60,000

3.

NO ENTRY IN DEBT SERVICE FUND

4.

CASH

OTHER FINANCING SOURCES-TRANSFERS IN

3,000

3,000

CE

OTHER FINANCING SOURCES-TRANSFERS IN

EXPENDITURES-BOND INTEREST

FUND BALANCE

63,000

60,000

3,000

Accounting for Other Governmental Funds

5-28

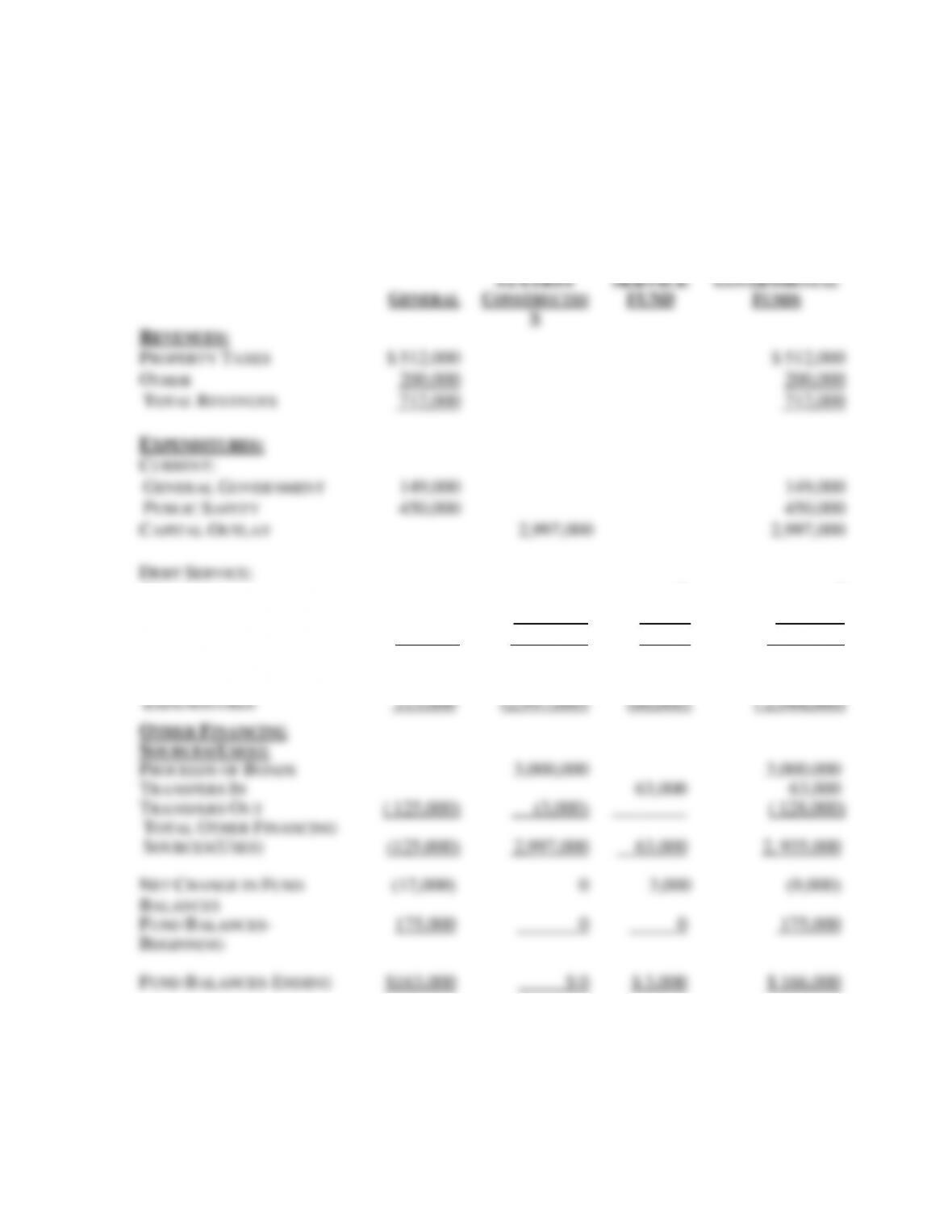

5-9 (C)

VILLAGE OF BUDEKVILLE

STATEMENT OF REVENUES, EXPENDITURES,

AND CHANGES IN FUND BALANCES

GOVERNMENTAL FUNDS

FOR THE YEAR ENDED DECEMBER 31, 2015

GENERAL

POLICE

STATION

CONSTRUCTIO

N

DEBT

SERVICE

FUND

TOTAL

GOVERNMENTAL

FUNDS

REVENUES:

PROPERTY TAXES

OTHER

TOTAL REVENUES

$ 512,000

200,000

712,000

$ 512,000

200,000

712,000

EXPENDITURES:

CURRENT:

GENERAL GOVERNMENT

PUBLIC SAFETY

CAPITAL OUTLAY

149,000

450,000

2,997,000

149,000

450,000

2,997,000

DEBT SERVICE:

PRINCIPAL

INTEREST

TOTAL EXPENDITURES

________

599,000

________

2,997,000

0

60,000

60,000

0

60,000

3,656,000

EXCESS (DEFICIENCY) OF

REVENUES OVER

EXPENDITURES

113,000

(2,997,000)

(60,000)

( 2,944,000)

OTHER FINANCING

SOURCES(USES):

PROCEEDS OF BONDS

TRANSFERS IN

TRANSFERS OUT

TOTAL OTHER FINANCING

SOURCES(USES)

( 125,000)

(125,000)

3,000,000

(3,000)

2,997,000

63,000

________

63,000

3,000,000

63,000

( 128,000)

2, 935,000

NET CHANGE IN FUND

BALANCES

(12,000)

0

3,000

(9,000)

FUND BALANCES–

BEGINNING

175,000

0

0

175,000

FUND BALANCES-ENDING

$163,000

$ 0

$ 3,000

$ 166,000

Accounting for Other Governmental Funds

5-29

5-10(A)

CITY OF GENOA

GENERAL JOURNAL

DEBITS

CREDITS

CAPITAL PROJECTS FUND 7/1/2014

EXPENDITURES-CAPITAL OUTLAY

OTHER FINANCING SOURCES-CAPITAL LEASE AGREEMENTS

CASH

$68,190

$53,190

15,000

(FUNDS PROVIDED FOR FUTURE LEASE AGREEMENTS =PRESENT VALUE OF FOUR $15,000 PAYMENTS,

DISCOUNTED AT 5 PERCENT = $53,190)

DEBT SERVICE FUND JULY 1, 2015

EXPENDITURES-INTEREST

EXPENDITURES-PRINCIPAL

CASH

2,660

12,340

15,000

(Interest = $53,190 x .05 = $2,660. Principal = $15,000 – $2,660 = $12,340)

5-10 (B)

THE FIXED ASSET AND LONG–TERM LIABILITY ASSOCIATED WITH THIS CAPITAL LEASE

5-11.

TOWN OF MCHENRY

DEBT SERVICE FUND

DEBITS

CREDITS

CASH

OTHER FINANCING SOURCES-REFUNDING BONDS ISSUED

8,000,000

8,000,000

OTHER FINANCING USES–REFUNDING OF EXISTING DEBT

CASH

8,000,000

8,000,000