Chapter 04 – Accounting for the General and Special Revenue Funds

CHAPTER 4 Accounting for the General and Special Revenue Funds

4-1. THE SOLUTION TO THIS AND THE FIRST EXERCISE OF CHAPTERS 1 THROUGH 9 WILL

4-2 (A)

VILLAGE OF SEASIDE PINES – GENERAL FUND

GENERAL LEDGER

DEBITS

CREDITS

APPROPRIATIONS

ESTIMATED OTHER FINANCING USES

BUDGETARY FUND BALANCE

ESTIMATED REVENUE

BUDGETARY FUND BAL. – RESERVE FOR ENCUMBRANCES

ENCUMBRANCES

485,000

35,000

20,000

63,000

540,000

63,000

PROPERTY TAX REVENUE

OTHER REVENUES

EXPENDITURES: GENERAL GOVERNMENT

EXPENDITURES: PUBLIC SAFETY

OTHER FINANCING USES – TRANSFER OUT

FUND BALANCE

500,000

55,000

190,000

244,000

33,000

88,000

Chapter 04 – Accounting for the General and Special Revenue Funds

4-2

4-2 (B)

VILLAGE OF SEASIDE PINES – GENERAL FUND

STATEMENT OF REVENUES, EXPENDITURES,

AND CHANGES IN FUND BALANCE

FOR THE YEAR ENDED DECEMBER 31, 2015

REVENUES:

PROPERTY TAXES

$500,000

OTHER REVENUES

55,000

TOTAL REVENUES

555,000

EXPENDITURES:

GENERAL GOVERNMENT

190,000

PUBLIC SAFETY

244,000

TOTAL EXPENDITURES

434,000

EXCESS OF REVENUES OVER EXPENDITURES

121,000

OTHER FINANCING SOURCES AND USES:

TRANSFERS OUT

(33,000)

(33,000)

INCREASE IN FUND BALANCE

88,000

FUND BALANCE, JANUARY 1, 2015

125,000

FUND BALANCE, DECEMBER 31, 2015

$ 213,000

4-2 (C)

TOTAL $

NON–

SPENDABLE

RESTRICTED

COMMITTED

ASSIGNED

UNASSIGNED

FUND BALANCE $ 213,000

17,000

0

0

63,000

133,000

FUND BALANCE:

NONSPENDABLE – SUPPLIES INVENTORY

ASSIGNED FOR CAPITAL ADDITIONS

17,000

63,000

UNASSIGNED

133,000

TOTAL FUND BALANCES

$ 213,000

Chapter 04 – Accounting for the General and Special Revenue Funds

4-3.

CITY OF CARTER

SUMMER EMPLOYMENT GRANT FUND

GENERAL JOURNAL

DEBITS

CREDITS

1.

ESTIMATED REVENUES CONTROL

APPROPRIATIONS CONTROL

325,000

325,000

2.

CASH

DUE TO GENERAL FUND

325,000

325,000

3A.

EXPENDITURES CONTROL

CASH

ACCRUED WAGES PAYABLE

324,000

316,000

8,000

3B.

GRANTS RECEIVABLE-FEDERAL GOVERNMENT

REVENUES CONTROL

324,000

324,000

4.

5.

CASH

GRANTS RECEIVABLE-FEDERAL

GOVERNMENT

DUE TO GENERAL FUND

CASH

298,000

290,000

298,000

290,000

6.

APPROPRIATIONS CONTROL

ESTIMATED REVENUES CONTROL

325,000

325,000

REVENUES CONTROL

UNRESERVED FUND BALANCE

EXPENDITURES CONTROL

324,000

0

324,000

Chapter 04 – Accounting for the General and Special Revenue Funds

4-4

4-4.

TOWN OF QUINCY

GENERAL FUND

GENERAL JOURNAL

DEBITS

CREDITS

A.

DEFERRED INFLOWS-PROPERTY TAXES

REVENUES CONTROL

155,000

155,000

B.

TAXES RECEIVABLE-CURRENT

ESTIMATED UNCOLLECTIBLE CURRENT TAXES

REVENUES CONTROL

10,000,000

50,000

9,950,000

C.

CASH

TAXES RECEIVABLE-CURRENT

4,600,000

4,600,000

D.

CASH

TAXES RECEIVABLE-CURRENT

4,800,000

4,800,000

E.

ESTIMATED UNCOLLECTIBLE DELINQUENT TAXES

TAXES RECEIVABLE-DELINQUENT

8,700

8,700

F.

REVENUES CONTROL

DEFERRED INFLOWS-PROPERTY TAXES

175,000

175,000

Chapter 04 – Accounting for the General and Special Revenue Funds

4-5

4-5.

BROWNVILLE SCHOOL DISTRICT

GENERAL FUND

GENERAL JOURNAL

DEBITS

CREDITS

A.

ENCUMBRANCES CONTROL (PRIOR YEAR)

BUDGETARY FUND BALANCE – RESERVE FOR ENCUMBRANCES

7,800

7,800

B.

ENCUMBRANCES CONTROL

BUDGETARY FUND BALANCE – RESERVE FOR

ENCUMBRANCES

87,000

87,000

C.

BUDGETARY FUND BALANCE – RESERVE FOR ENCUMBRANCES

ENCUMBRANCES CONTROL (PRIOR YEAR)

7,800

7,800

EXPENDITURES CONTROL (PRIOR YEAR)

ACCOUNTS PAYABLE

7,790

7,790

D.

BUDGETARY FUND BALANCE – RESERVE FOR ENCUMBRANCES

ENCUMBRANCES CONTROL

77,000

77,000

EXPENDITURES CONTROL

ACCOUNTS PAYABLE

76,900

76,900

E.

ENCUMBRANCES CONTROL

BUDGETARY FUND BALANCE – RESERVE FOR ENCUMBRANCES

4,500

4,500

Chapter 04 – Accounting for the General and Special Revenue Funds

4-6

4-6. CITY OF ROME

GENERAL FUND/GENERAL JOURNAL

DEBITS

CREDITS

1.

TAXES RECEIVABLE

ALLOWANCE FOR UNCOLLECTIBLE TAXES

REVENUES CONTROL

1,880,000

10,000

1,870,000

2.

CASH

ALLOWANCE FOR UNCOLLECTIBLE TAXES*

TAXES RECEIVABLE

1,820,000

8,000

1,828,000

4.

EXPENDITURES CONTROL

ACCOUNTS PAYABLE

1,740,000

1,740,000

5.

ACCOUNTS PAYABLE

CASH

1,852,000

1,852,000

6.

OTHER FINANCING USES – TRANSFER OUT

CASH

(HINT: THIS IS THE PLUG NEEDED TO MAKE CASH BALANCE

AFTER CONSIDERING THE ENTRIES ABOVE)

20,000

20,000

7.

REVENUES CONTROL

FUND BALANCE-UNRESERVED

EXPENDITURES CONTROL

OTHER FINANCING USES – TRANSFER OUT

1,870,000

110,000

1,740,000

20,000

* NOTE: ENTRY 2 IS ACTUALLY A COMBINATION OF TWO EVENTS: (1) A COLLECTION OF CASH AND (2) A WRITE–OFF OF

8,000 IN UNCOLLECTIBLE TAXES:

(1)

CASH

TAXES RECEIVABLE

1,820,000

1,820,000

(2)

ALLOWANCE FOR UNCOLLECTIBLE TAXES

TAXES RECEIVABLE

8,000

8,000

Chapter 04 – Accounting for the General and Special Revenue Funds

4-7 (A).

CITY OF BUFFALO FALLS

GENERAL FUND

GENERAL JOURNAL

DEBITS

CREDITS

2.

ESTIMATED REVENUES CONTROL

APPROPRIATIONS CONTROL

BUDGETARY FUND BALANCE

2,000,000

1,980,000

20,000

3.

TAXES RECEIVABLE-CURRENT

REVENUES CONTROL

1,200,000

1,200,000

4.

CASH

TAXES RECEIVABLE-CURRENT

REVENUES CONTROL

1,820,000

1,200,000

620,000

5.

ENCUMBRANCES CONTROL

BUDGETARY FUND BALANCE – RESERVE FOR ENCUMBRANCES

900,000

900,000

6.

BUDGETARY FUND BALANCE – RESERVE FOR ENCUMBRANCES

ENCUMBRANCES CONTROL

EXPENDITURES CONTROL

ACCOUNTS PAYABLE

810,000

800,000

810,000

800,000

7.

EXPENDITURES CONTROL

ACCOUNTS PAYABLE

950,000

950,000

8.

ACCOUNTS PAYABLE

CASH

1,700,000

1,700,000

9.

APPROPRIATIONS CONTROL

BUDGETARY FUND BALANCE

ESTIMATED REVENUES CONTROL

BUDGETARY FUND BALANCE – RESERVE FOR ENCUMBRANCES

ENCUMBRANCES

1,980,000

20,000

90,000

2,000,000

90,000

Chapter 04 – Accounting for the General and Special Revenue Funds

REVENUES CONTROL

EXPENDITURES CONTROL

FUND BALANCE

1,820,000

1,750,000

70,000

4-7 (B)

CITY OF BUFFALO FALLS – GENERAL FUND

STATEMENT OF REVENUES, EXPENDITURES,

AND CHANGES IN FUND BALANCE

FOR THE YEAR ENDED DECEMBER 31, 2015

REVENUES:

PROPERTY TAXES

$1,200,000

OTHER REVENUES

620,000

TOTAL REVENUES

1,820,000

GENERAL GOVERNMENT: CONTRACTED SERVICES

800,000

OTHER

950,000

TOTAL EXPENDITURES

1,750,000

EXCESS OF REVENUES OVER EXPENDITURES

70,000

FUND BALANCE, JANUARY 1, 2015

225,000

FUND BALANCE, DECEMBER 31, 2015

$ 295,000

Chapter 04 – Accounting for the General and Special Revenue Funds

4-9

4-7 (C)

TOTAL $

NON–

SPENDABLE

RESTRICTED

COMMITTED

ASSIGNED

UNASSIGNED

FUND BALANCE $ 295,000

0

0

90,000

0

205,000

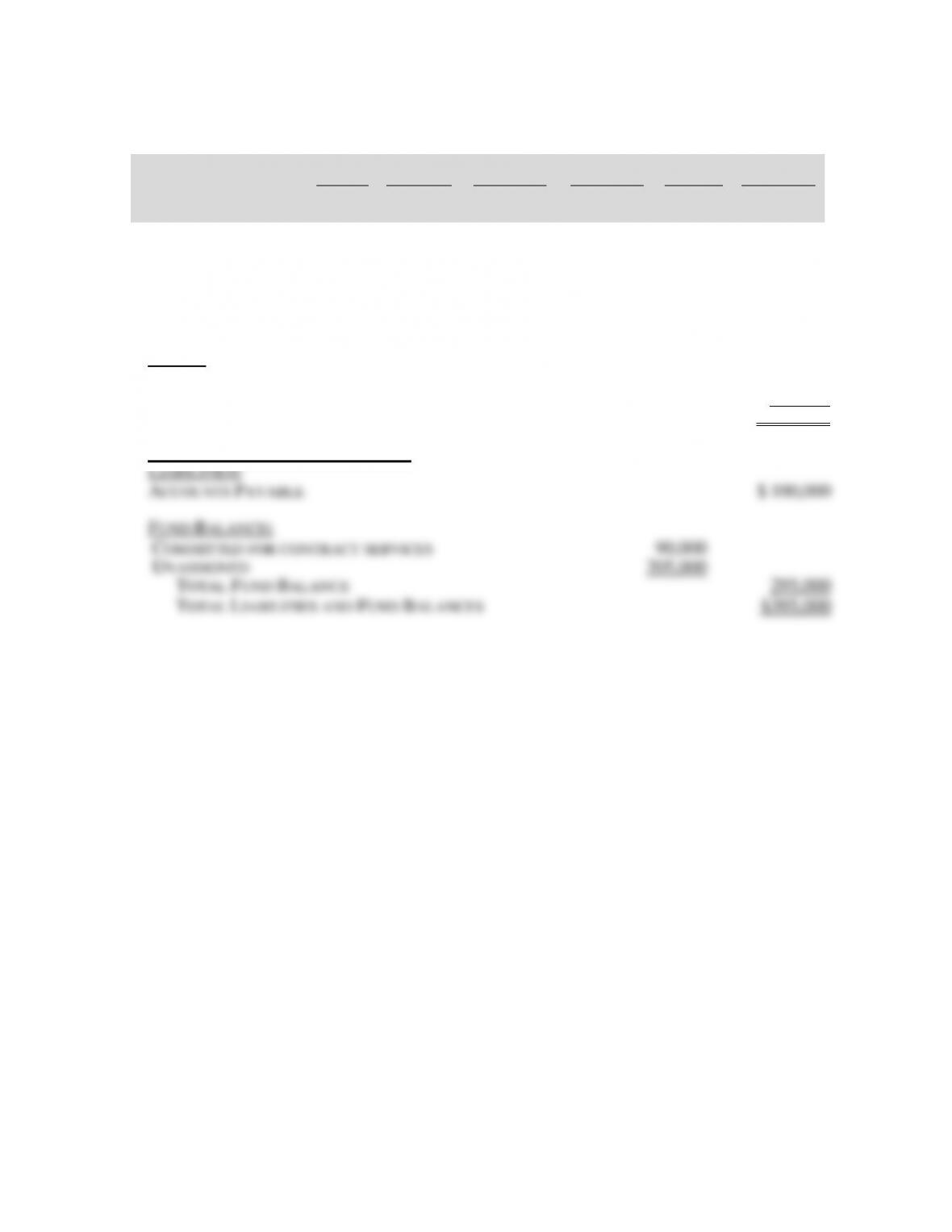

CITY OF BUFFALO FALLS

GENERAL FUND

BALANCE SHEET

AS OF DECEMBER 31, 2015

ASSETS

CASH

$ 220,000

TAXES RECEIVABLE

175,000

TOTAL ASSETS

$ 395,000

LIABILITIES AND FUND BALANCES

LIABILITIES:

ACCOUNTS PAYABLE

$ 100,000

FUND BALANCE:

COMMITTED FOR CONTRACT SERVICES

90,000

UNASSIGNED

205,000

TOTAL FUND BALANCE

295,000

TOTAL LIABILITIES AND FUND BALANCES

$395,000

Chapter 04 – Accounting for the General and Special Revenue Funds

4-10

4-8 (A).

LINCOLN COUNTY

GENERAL FUND

GENERAL JOURNAL

DEBITS

CREDITS

1.

DUE FROM SPECIAL REVENUE FUND

CASH

200,000

200,000

2.

OTHER FINANCING USES – TRANSFERS OUT

CASH

90,000

90,000

LINCOLN COUNTY

HOUSING AND URBAN DEVELOPMENT FUND

GENERAL JOURNAL

DEBITS

CREDITS

1.

CASH

DUE TO GENERAL FUND

200,000

200,000

LINCOLN COUNTY

TOURISM FUND

GENERAL JOURNAL

DEBITS

CREDITS

2.

CASH

OTHER FINANCING SOURCES– TRANSFERS IN

90,000

90,000

ITEM # 1 REPRESENTS AN INTERFUND LOAN AND WILL HAVE NO EFFECT ON THE REPORTED

FUND BALANCE OF EITHER THE GENERAL OR SPECIAL REVENUE FUNDS. THE “DUE FROM” AND

“DUE TO” ACCOUNTS ARE BALANCE SHEET ITEMS (RECEIVABLE AND PAYABLE, RESPECTIVELY)

AND DO NOT AFFECT FUND BALANCES.

ITEM # 2 IS AN INTERFUND TRANSFER AND WILL DECREASE THE FUND BALANCE OF THE

GENERAL FUND AND INCREASE THE FUND BALANCE OF THE SPECIAL REVENUE FUND.

TRANSFERS IN AND TRANSFERS OUT ARE REPORTED AS “OTHER FINANCING SOURCES (USES)

WHICH ARE CLOSED TO FUND BALANCE AT THE END OF THE REPORTING PERIOD.

Chapter 04 – Accounting for the General and Special Revenue Funds

4-11

4-9 (A).

NEWPORT CITY

911 CALL CENTER SPECIAL REVENUE FUND

GENERAL JOURNAL

DEBITS

CREDITS

2.

CASH

TAXES RECEIVABLE

PHONE TAX REVENUES

420,000

25,000

445,000

3.

EXPENDITURES – 911 OPERATIONS

SALARIES PAYABLE

CASH

415,000

25,000

390,000

4.

EXPENDITURES – TRAINING

CASH

DUE FROM STATE GOVERNMENT

INTERGOVERNMENTAL REVENUE

147,500

147,500

147,500

147,500

5.

CASH

DUE FROM STATE GOVERNMENT

138,000

138,000

CLOSING ENTRY

DEBITS

CREDITS

PHONE TAX REVENUES

INTERGOVERNMENTAL REVENUES

EXPENDITURES – 911 OPERATIONS

EXPENDITURES – TRAINING

FUND BALANCE

445,000

147,500

415,000

147,500

30,000