Chapter 03 – Modified Accrual Accounting

3-1

`

CHAPTER 3: MODIFIED ACCRUAL ACCOUNTING:

INCLUDING THE ROLE OF FUND BALANCES AND BUDGETARY AUTHORITY

3-1. THE SOLUTION TO THIS AND THE FIRST EXERCISE OF CHAPTERS 1 AND 2 AND 4 THROUGH 9

3-2.

RESTRICTED

– INTERGOVERNMENTAL GRANTS

– EMERGENCY SERVICES

COMMITTED

– RAINY DAY FUND

– CAPITAL PROJECTS

ASSIGNED

UNASSIGNED

3-3. RAINY DAY FUNDS ARE CLASSIFIED AS COMMITTED ONLY IF THEY ARE CREATED BY A

RESOLUTION OR ORDINANCE THAT IDENTIFIES THE SPECIFIC CIRCUMSTANCES UNDER WHICH

CITY OF OXBOW

PARTIAL BALANCE SHEET – GENERAL FUND

AS OF DECEMBER 31, 2015

FUND BALANCES

TOTAL FUND BALANCE

$ 1,622,000

Chapter 03 – Modified Accrual Accounting

3-2

3-4.

DEBITS

CREDITS

A.

ESTIMATED REVENUES CONTROL

APPROPRIATIONS CONTROL

BUDGETARY FUND BALANCE

10,000,000

9,700,000

300,000

B.

ESTIMATED REVENUES CONTROL

BUDGETARY FUND BALANCE

APPROPRIATIONS CONTROL

9,700,000

300,000

10,000,000

C.

ESTIMATED REVENUES CONTROL

ESTIMATED OTHER FINANCING SOURCES

CONTROL

APPROPRIATIONS CONTROL

ESTIMATED OTHER FINANCING

USES CONTROL

BUDGETARY FUND BALANCE

10,000,000

1,300,000

9,700,000

1,100,000

500,000

D.

ESTIMATED REVENUES CONTROL

ESTIMATED OTHER FINANCING

SOURCES CONTROL

BUDGETARY FUND BALANCE

APPROPRIATIONS CONTROL

ESTIMATED OTHER FINANCING

USES CONTROL

9,700,000

1,100,000

500,000

10,000,000

1,300,000

Chapter 03 – Modified Accrual Accounting

3-3

3-5.

VILLAGE OF SYCAMORE

GENERAL JOURNAL

DEBITS

CREDITS

A.

ESTIMATED REVENUES CONTROL

APPROPRIATIONS CONTROL

BUDGETARY FUND BALANCE

1,100,000

988,000

112,000

B.

CASH

REVENUES CONTROL

1,007,000

1,007,000

C.

ENCUMBRANCES CONTROL

BUDGETARY FUND BALANCE –

RESERVE FOR ENCUMBRANCES

488,000

488,000

D.

BUDGETARY FUND BALANCE –

RESERVE FOR ENCUMBRANCES

ENCUMBRANCES CONTROL

EXPENDITURES CONTROL

ACCOUNTS PAYABLE

482,000

480,000

482,000

480,000

E.

EXPENDITURES CONTROL

ACCOUNTS PAYABLE

460,000

460,000

F.

ACCOUNTS PAYABLE

CASH

940,000

940,000

Chapter 03 – Modified Accrual Accounting

3-4

3-6.

A. (1) EXCHANGE TRANSACTIONS ARE TRANSACTIONS “IN WHICH EACH PARTY RECEIVES

AND GIVES UP ESSENTIALLY EQUAL VALUES.” (2) NONEXCHANGE TRANSACTIONS ARE

TRANSACTIONS “IN WHICH A GOVERNMENT GIVES (OR RECEIVES) VALUE WITHOUT

DIRECTLY RECEIVING (OR GIVING) EQUAL VALUE IN EXCHANGE.”

B. THE FOUR ELIGIBILITY REQUIREMENTS ARE

NOT TO BE RECOGNIZED UNTIL THE CONTINGENCY HAS BEEN MET.

C. THE FOUR CLASSES OF NONEXCHANGE REVENUES ARE (1) IMPOSED NONEXCHANGE

TRANSACTIONS, (2) DERIVED TAX REVENUES, (3) GOVERNMENT–MANDATED NONEXCHANGE

TRANSACTIONS, AND (4) VOLUNTARY NONEXCHANGE TRANSACTIONS.

AN EXAMPLE OF IMPOSED NONEXCHANGE REVENUES WOULD BE PROPERTY TAXES.

ACCOMPLANIED BY STATE LAW THAT MAINSTREAMING TAKE PLACE. ASSETS AND

REVENUES SHOULD BE RECOGNIZED WHEN ELIGIBILITY REQUIREMENTS HAVE BEEN MET.

Chapter 03 – Modified Accrual Accounting

3-5

3-7.

A. UNDER MODIFIED ACCRUAL ACCOUNTING, REVENUES SHOULD BE RECOGNIZED WHEN

MEASUREABLE AND AVAILABLE TO FINANCE EXPENDITURES OF THE CURRENT PERIOD.

SERVICE.

3-8. (1) GAAP BASIS IS THE ACCOUNTING PRINCIPLES USED TO REPORT IN THE GENERAL FUND

BALANCE SHEET AND STATEMENT OF REVENUES, EXPENDITURES AND CHANGES IN FUND

BALANCE. IT IS THE RESULT OF APPLYING GASB STANDARDS FOR GOVERNMENTAL FUND

Chapter 03 – Modified Accrual Accounting

3-6

3-9. CITY OF SOUTH DUNDEE

APPROPRIATION, EXPENDITURES, AND ENCUMBRANCES LEDGER

GENERAL FUND: PUBLIC SAFETY – POLICE

MONTH: JULY, 2014

UNEXPENDED

APPROPRIATION

BALANCE

TRANSACTION

REFERENCE

APPROPRIATIONS

ENCUMBRANCES

EXPENDITURES

= SUM

1

BUDGET

($9,200,000)

($9,200,000)

2

PURCHASE ORDERS

ISSUED

$600,000

($8,600,000)

3

INVOICES RECEIVED

AND APPROVED FOR

PAYMENT

($428,000)

$423,500

($8,604,500)

4

PAYROLLS

$298,000

($8,306,500)

5

BUDGET REVISION

$20,000

($8,286,500)

TOTAL

($9,180,000)

$172,000

$ 721,500

($8,286,500)

$ AMOUNTS IN ( ) DENOTE CREDITS

3-10.

1. THE CITY APPROVED A BUDGET PROVIDING APPROPRIATIONS TO THE PUBLIC SAFETY

DEPARTMENT IN THE AMOUNT OF $ 254,000.

Chapter 03 – Modified Accrual Accounting

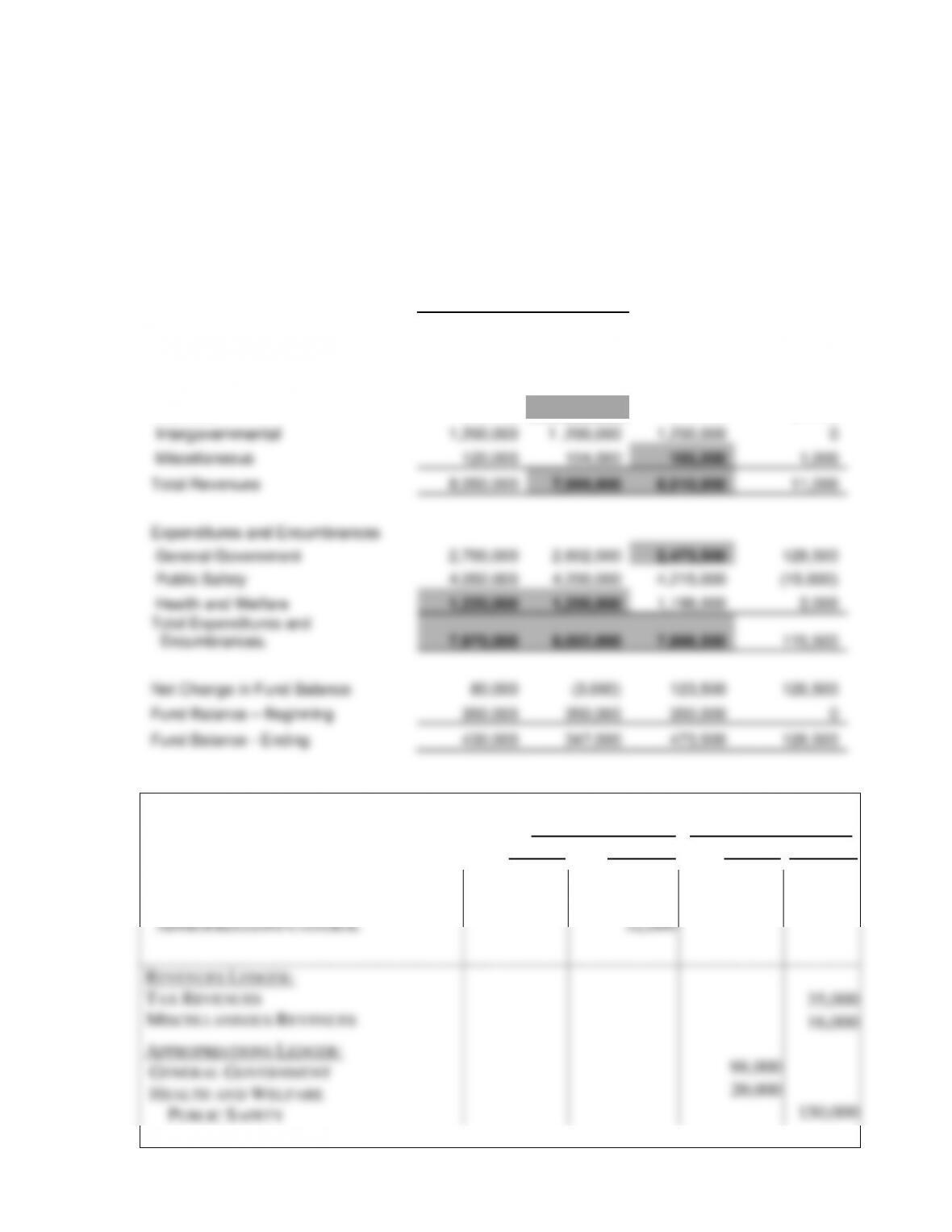

3-11 (A)

CITY OF VIENNA

BUDGETARY COMPARISON SCHEDULE

GENERAL FUND

FOR THE YEAR ENDED DEC. 31, 2015

ACTUAL

AMOUNTS

VARIANCE

Budgeted

(Budgetary

with Final

Original

Final

Basis)

Budget

Revenues:

Taxes

6,500,000

6,465,000

6,480,000

15,000

Licenses

230,000

230,000

225,000

(5,000)

Intergovernmental

1,200,000

1 ,200,000

1,200,000

0

Miscellaneous

120,000

104,000

105,000

1,000

Total Revenues

8,050,000

7,999,000

8,010,000

11,000

Expenditures and Encumbrances

General Government

2,700,000

2,602,000

2,473,500

128,500

Public Safety

4,050,000

4,200,000

4,215,000

(15,000)

Health and Welfare

1,220,000

1,200,000

1,198,000

2,000

Total Expenditures and

Encumbrances.

7,970,000

8,002,000

7,886,500

115,500

Net Change in Fund Balance

80,000

(3,000)

123,500

126,500

Fund Balance – Beginning

350,000

350,000

350,000

0

Fund Balance – Ending

430,000

347,000

473,500

126,500

3-11 (B)

GENERAL LEDGER

SUBSIDIARY LEDGER

DEBITS

CREDITS

DEBITS

CREDITS

BUDGETARY FUND BALANCE

ESTIMATED REVENUES CONTROL

APPROPRIATIONS CONTROL

83,000

51,000

32,000

REVENUES LEDGER:

TAX REVENUES

MISCELLANEOUS REVENUES

APPROPRIATIONS LEDGER:

GENERAL GOVERNMENT

98,000

35,000

16,000

Chapter 03 – Modified Accrual Accounting

3-12(A). CITY OF SPRINGFIELD

GENERAL FUND -GENERAL JOURNAL

YEAR ENDED DECEMBER 31, 2015

GENERAL LEDGER

SUBSIDIARY LEDGER

DEBITS

CREDITS

DEBITS

CREDITS

1. ESTIMATED REVENUES CONTROL

BUDGETARY FUND BALANCE

12,000,000

12,000,000

REVENUES LEDGER:

PROPERTY TAXES

SALES TAXES

LICENSES AND PERMITS

MISCELLANEOUS REVENUES

5,700,000

4,300,000

1,500,000

500,000

2. BUDGETARY FUND BALANCE

APPROPRIATIONS CONTROL

10,900,000

10,900,000

APPROPRIATIONS LEDGER:

GENERAL GOVERNMENT

CULTURE AND RECREATION

HEALTH AND WELFARE

5,400,000

4,500,000

1,000,000

3. CASH

REVENUES CONTROL

12,285,000

12,285,000

REVENUES LEDGER:

PROPERTY TAXES

SALES TAXES

LICENSES AND PERMITS

MISCELLANEOUS REVENUES

5,285,000

4,500,000

1,700,000

800,000

4. ENCUMBRANCES CONTROL

BUDGETARY FUND BALANCE –

RESERVE FOR ENCUMBRANCES

10,855,000

10,855,000

ENCUMBRANCES LEDGER:

GENERAL GOVERNMENT

CULTURE AND RECREATION

HEALTH AND WELFARE

5,300,000

4,650,000

905,000

Chapter 03 – Modified Accrual Accounting

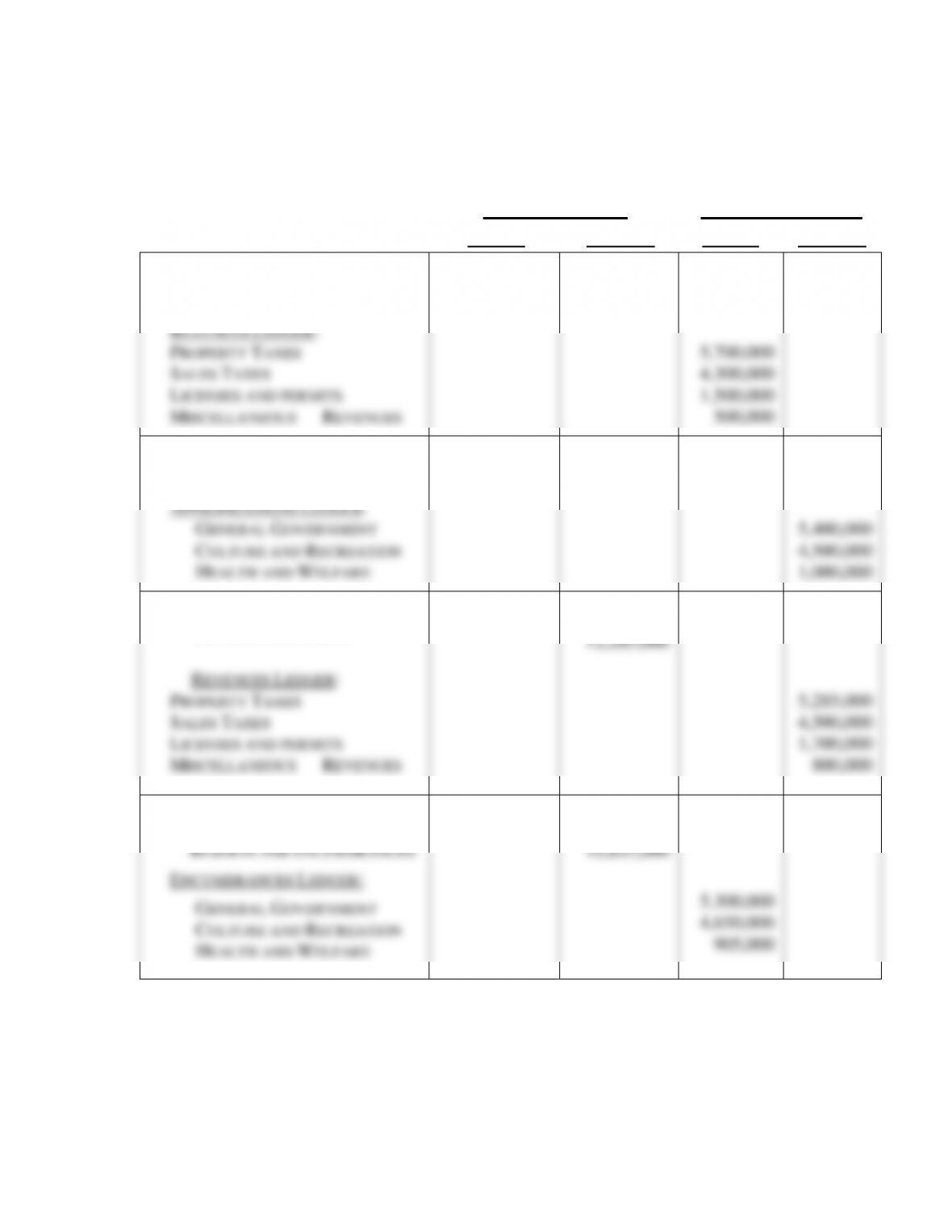

3-12(A) (CONTINUED)

GENERAL LEDGER

SUBSIDIARY LEDGER

DEBITS

CREDITS

DEBITS

CREDITS

5A. BUDGETARY FUND BALANCE–

RESERVE FOR ENCUMBRANCES

ENCUMBRANCES CONTROL

10,855,000

10,855,000

ENCUMBRANCES LEDGER:

GENERAL GOVERNMENT

CULTURE AND RECREATION

HEALTH AND WELFARE

5,300,000

4,650,000

905,000

5B. EXPENDITURES CONTROL

CASH

10,797,550

10,797,550

EXPENDITURES LEDGER:

GENERAL GOVERNMENT

CULTURE AND RECREATION

HEALTH AND WELFARE

5,296,000

4,610,000

891,550

6. BUDGETARY FUND BALANCE

APPROPRIATIONS CONTROL

250,000

250,000

APPROPRIATIONS LEDGER:

GENERAL GOVERNMENT

CULTURE AND RECREATION

140,000

110,000

Chapter 03 – Modified Accrual Accounting

3-10

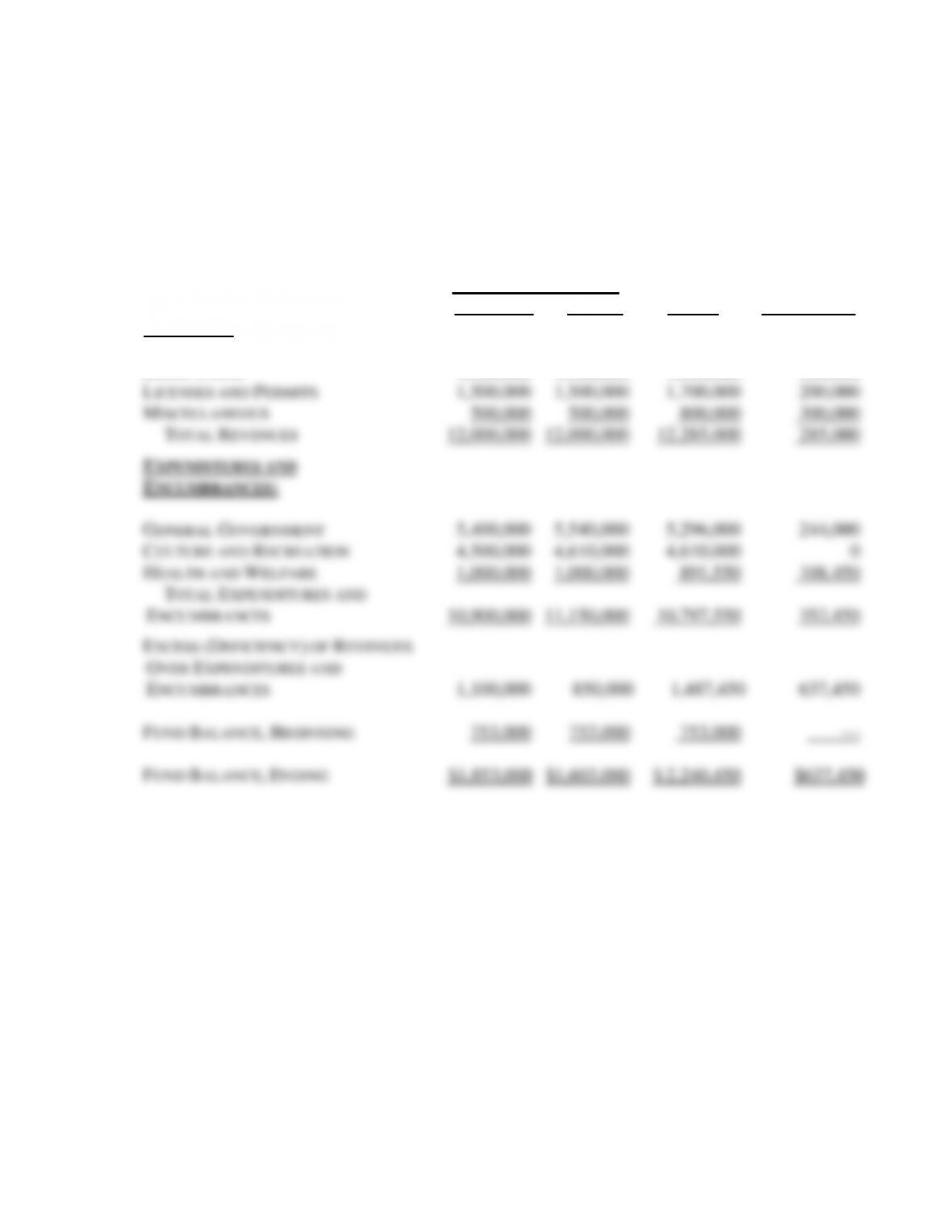

3-12(B) CITY OF SPRINGFIELD

BUDGETARY COMPARISON SCHEDULE

GENERAL FUND

YEAR ENDED DECEMBER 31, 2015

BUDGETED AMOUNTS

ACTUAL

AMOUNTS

(BUDGETARY

BASIS)

VARIANCE

WITH FINAL

BUDGET

POSITIVE

(NEGATIVE)

ORIGINAL

FINAL

REVENUES:

PROPERTY TAXES

SALES TAXES

LICENSES AND PERMITS

MISCELLANEOUS

TOTAL REVENUES

$5,700,000

4,300,000

1,500,000

500,000

12,000,000

$5,700,000

4,300,000

1,500,000

500,000

12,000,000

$5,285,000

4,500,000

1,700,000

800,000

12,285,000

(415,000)

200,000

200,000

300,000

285,000

EXPENDITURES AND

ENCUMBRANCES:

GENERAL GOVERNMENT

CULTURE AND RECREATION

HEALTH AND WELFARE

TOTAL EXPENDITURES AND

ENCUMBRANCES

5,400,000

4,500,000

1,000,000

10,900,000

5,540,000

4,610,000

1,000,000

11,150,000

5,296,000

4,610,000

891,550

10,797,550

244,000

0

108,450

352,450

EXCESS (DEFICIENCY) OF REVENUES

OVER EXPENDITURES AND

ENCUMBRANCES

FUND BALANCE, BEGINNING

FUND BALANCE, ENDING

1,100,000

753,000

$1,853,000

850,000

753,000

$1,603,000

1,487,450

753,000

$ 2,240,450

637,450

—

$637,450

Chapter 03 – Modified Accrual Accounting

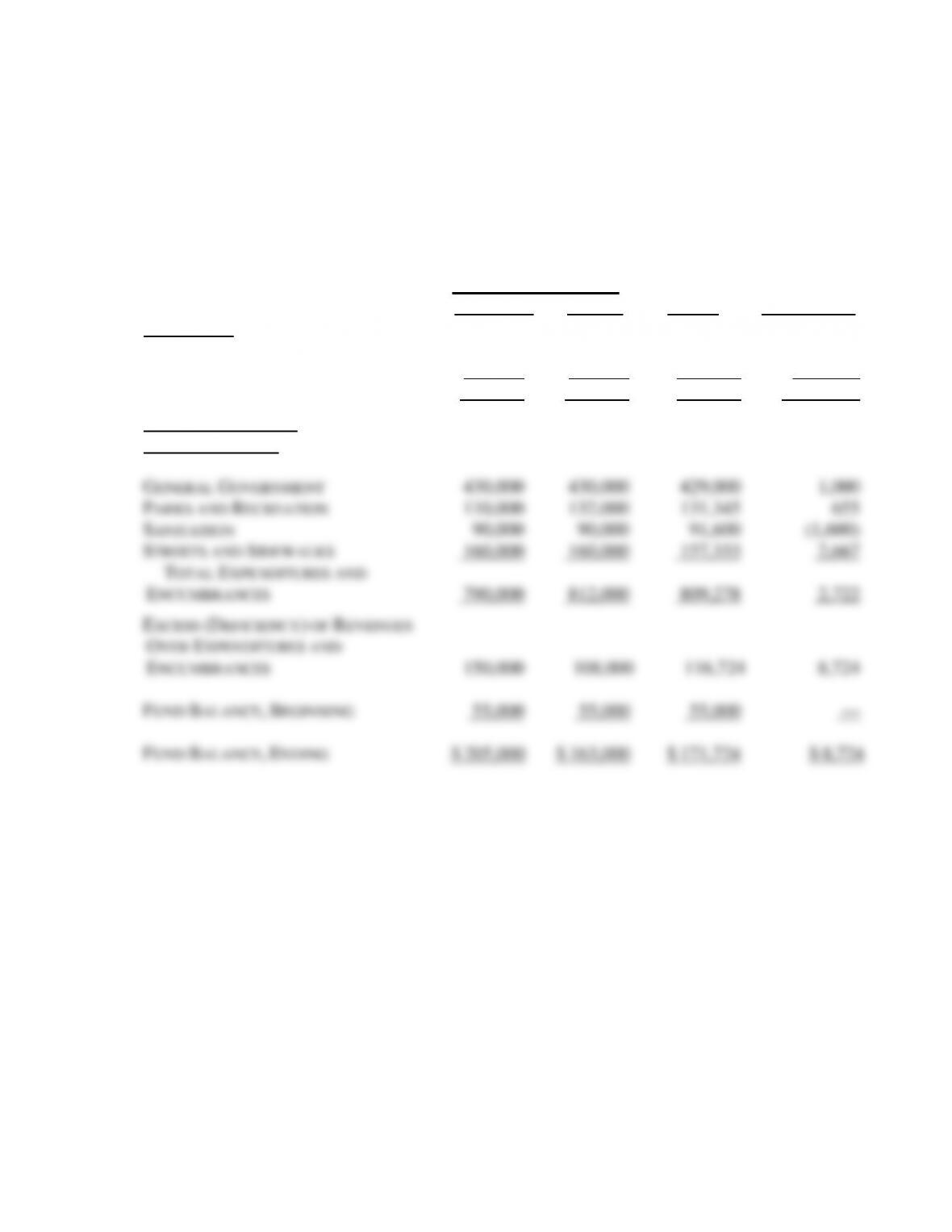

3-13 TOWN OF RIVERSIDE

BUDGETARY COMPARISON SCHEDULE

GENERAL FUND

YEAR ENDED DECEMBER 31, 2015

BUDGETED AMOUNTS

ACTUAL

AMOUNTS

(BUDGETARY

BASIS)

VARIANCE

WITH FINAL

BUDGET

POSITIVE

(NEGATIVE)

ORIGINAL

FINAL

REVENUES:

PROPERTY TAXES

BUSINESS LICENSES

TOTAL REVENUES

$ 770,000

170,000

940,000

$ 770,000

150,000

920,000

$ 788,800

137,202

926,002

$ 18,800

(12,798)

6,002

EXPENDITURES AND

ENCUMBRANCES:

GENERAL GOVERNMENT

PARKS AND RECREATION

SANITATION

STREETS AND SIDEWALKS

TOTAL EXPENDITURES AND

ENCUMBRANCES

430,000

110,000

90,000

160,000

790,000

430,000

132,000

90,000

160,000

812,000

429,000

131,345

91,600

157,333

809,278

1,000

655

(1,600)

2,667

2,722

EXCESS (DEFICIENCY) OF REVENUES

OVER EXPENDITURES AND

ENCUMBRANCES

FUND BALANCE, BEGINNING

FUND BALANCE, ENDING

150,000

55,000

$ 205,000

108,000

55,000

$ 163,000

116,724

55,000

$ 171,724

8,724

—

$ 8,724

Chapter 03 – Modified Accrual Accounting

3-12

3-14. SOLUTIONS TO THE EXCEL BASED EXERCISES ARE ALSO AVAILABLE IN EXCEL ON THE

INSTRUCTOR’S WEBSITE

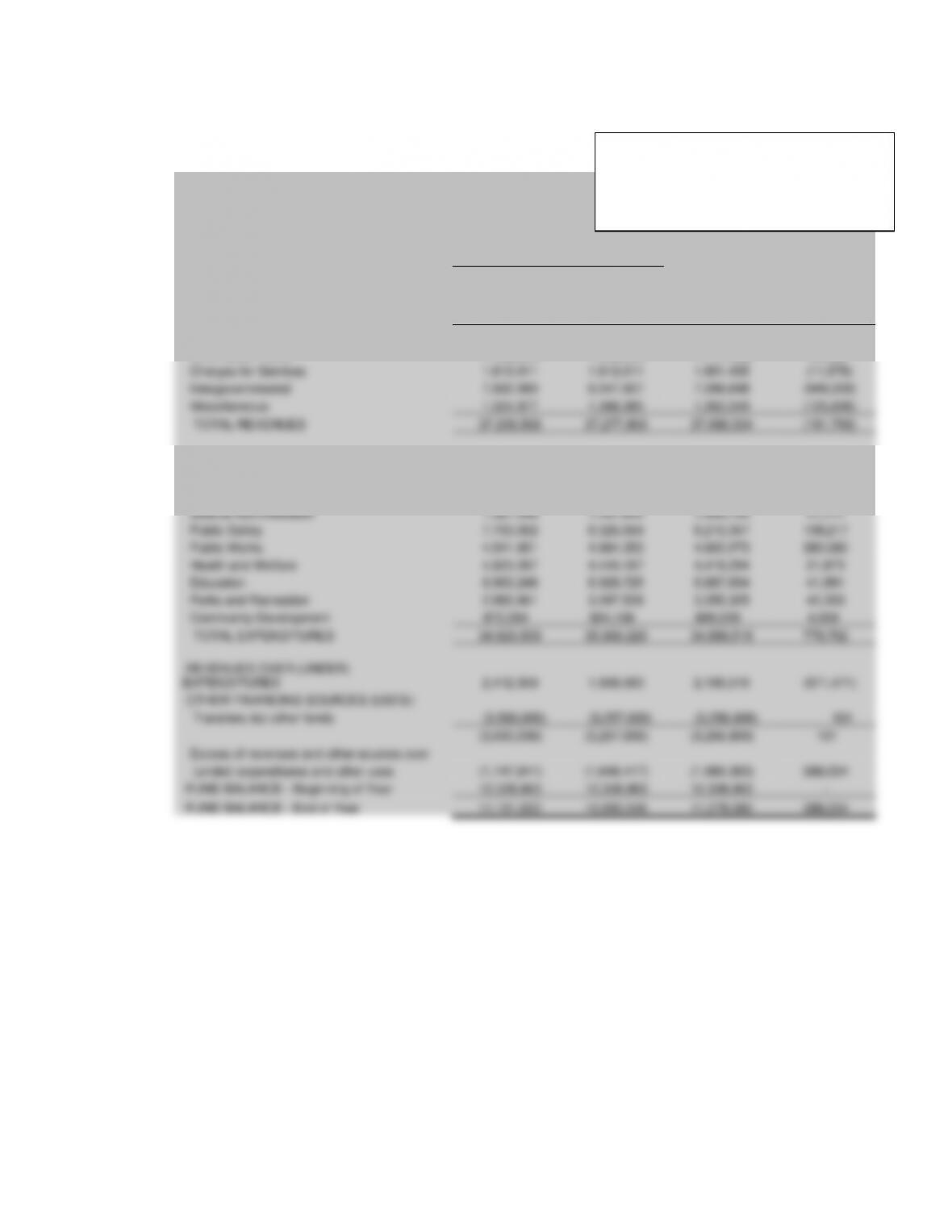

CITY OF SALEM

Schedule of Revenues, Expenditures and Changes in Fund Balance –

Budget and Actual: General Fund

For The Year Ended December 31, 2015

Budgeted Amounts

REVENUES

Original

Final

Actual

Amounts

Budgetary

Basis

Variance with

Final Budget

Property Taxes

14,666,000

14,666,000

15,361,830

695,830

Other Local Taxes

11,562,500

11,562,500

11,761,522

199,022

Charges for Services

1,613,011

1,613,011

1,601,435

(11,576)

Intergovernmental

7,892,080

8,047,907

7,098,698

(949,209)

Miscellaneous

1,504,977

1,388,385

1,262,549

(125,836)

TOTAL REVENUES

37,238,568

37,277,803

37,086,034

(191,769)

EXPENDITURES

Current

General Government

3,567,838

3,489,870

3,353,502

136,368

Judicial Administration

1,321,048

1,497,845

1,456,734

41,111

Public Safety

7,753,002

8,325,564

8,216,347

109,217

Public Works

4,541,651

4,984,353

4,602,273

382,080

Health and Welfare

4,823,267

4,440,167

4,418,294

21,873

Education

8,963,248

8,929,725

8,887,834

41,891

Parks and Recreation

2,983,861

3,097,528

3,055,325

42,203

Community Development

872,594

904,168

899,209

4,959

TOTAL EXPENDITURES

34,826,509

35,669,220

34,889,518

779,702

REVENUES OVER (UNDER)

EXPENDITURES

2,412,059

1,608,583

2,196,516

(971,471)

OTHER FINANCING SOURCES (USES):

Transfers (to) other funds

(3,560,000)

(3,257,000)

(3,256,899)

101

(3,560,000)

(3,257,000)

(3,256,899)

101

Excess of revenues and other sources over

(under) expenditures and other uses

(1,147,941)

(1,648,417)

(1,060,383)

588,034

FUND BALANCE – Beginning of Year

12,338,963

12,338,963

12,338,963

–

FUND BALANCE – End of Year

11,191,022

10,690,546

11,278,580

588,034

The shaded information below is

provided in the student excel

template. Solution journal

entries appear on the next page.

Chapter 03 – Modified Accrual Accounting

3-13

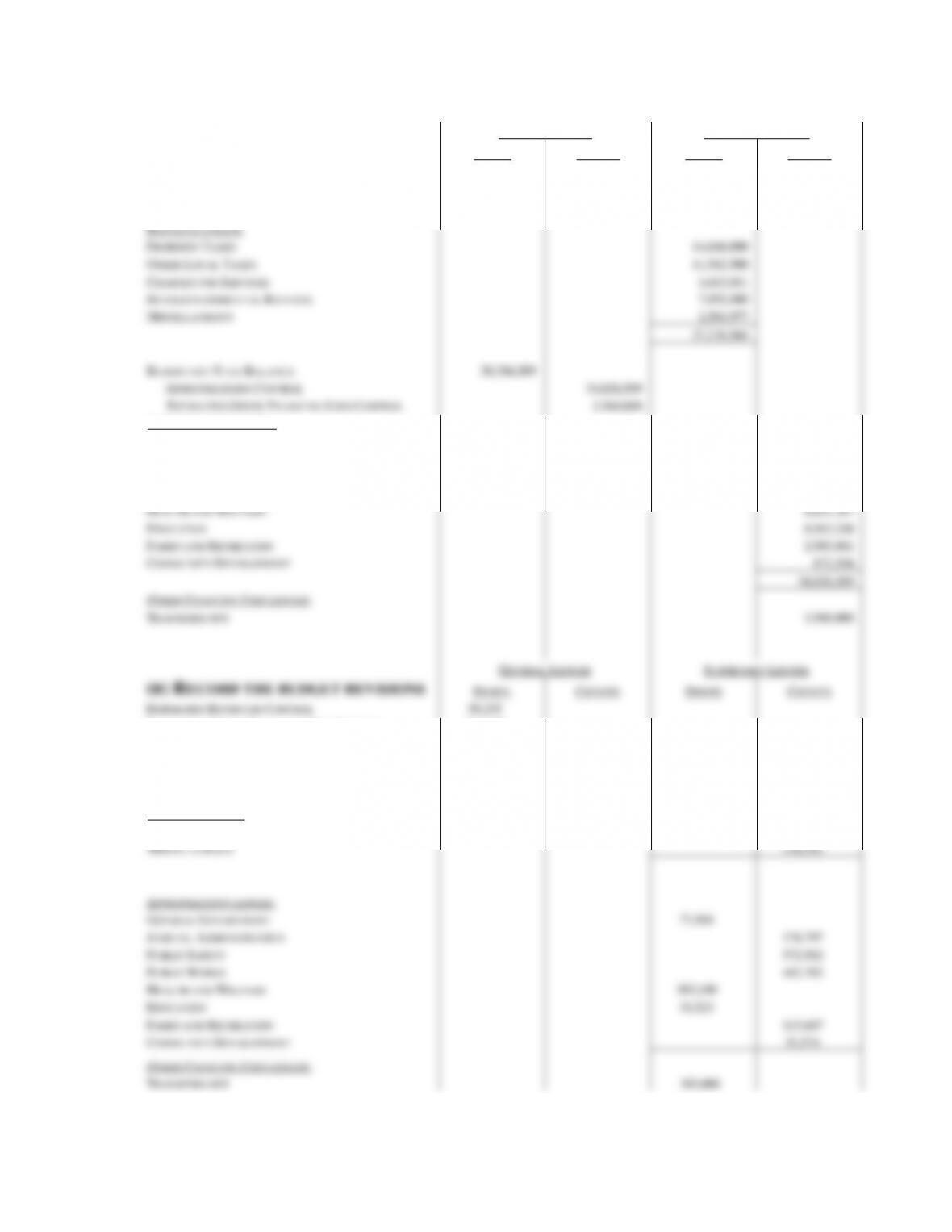

3-14

GENERAL LEDGER

SUBSIDIARY LEDGER

(A) RECORD THE ORIGINAL BUDGET

DEBITS

CREDITS

DEBITS

CREDITS

ESTIMATED REVENUES CONTROL

37,238,568

ESTIMATED OTHER FINANCING USES CONTROL

–

BUDGETARY FUND BALANCE

37,238,568

REVENUES LEDGER:

PROPERTY TAXES

14,666,000

OTHER LOCAL TAXES

11,562,500

CHARGES FOR SERVICES

1,613,011

INTERGOVERNMENTAL REVENUE

7,892,080

MISCELLANEOUS

1,504,977

37,238,568

BUDGETARY FUND BALANCE

38,386,509

APPROPRIATIONS CONTROL

34,826,509

ESTIMATED OTHER FINANCING USES CONTROL

3,560,000

APPROPRIATIONS LEDGER:

GENERAL GOVERNMENT

3,567,838

JUDICIAL ADMINISTRATION

1,321,048

PUBLIC SAFETY

7,753,002

PUBLIC WORKS

4,541,651

HEALTH AND WELFARE

4,823,267

EDUCATION

8,963,248

PARKS AND RECREATION

2,983,861

COMMUNITY DEVELOPMENT

872,594

34,826,509

OTHER FINANCING USES LEDGER:

TRANSFERS OUT

3,560,000

GENERAL LEDGER

SUBSIDIARY LEDGER

(B) RECORD THE BUDGET REVISIONS

DEBITS

CREDITS

DEBITS

CREDITS

ESTIMATED REVENUES CONTROL

39,235

ESTIMATED OTHER FINANCING USES CONTROL

303,000

BUDGETARY FUND BALANCE

500,476

APPROPRIATIONS CONTROL

842,711

REVENUES LEDGER:

INTERGOVERNMENTAL REVENUES

155,827

MISCELLANEOUS

116,592

APPROPRIATIONS LEDGER:

GENERAL GOVERNMENT

77,968

JUDICIAL ADMINISTRATION

176,797

PUBLIC SAFETY

572,562

PUBLIC WORKS

442,702

HEALTH AND WELFARE

383,100

EDUCATION

33,523

PARKS AND RECREATION

113,667

COMMUNITY DEVELOPMENT

31,574

OTHER FINANCING USES LEDGER:

TRANSFERS OUT

303,000

Chapter 03 – Modified Accrual Accounting

3-14

GENERAL LEDGER

SUBSIDIARY LEDGER

(C) RECORD THE ACTUAL

REVENUES

DEBITS

CREDITS

DEBITS

CREDITS

CASH

37,086,034

REVENUES CONTROL

37,086,034

REVENUES LEDGER:

PROPERTY TAXES

15,361,830

OTHER LOCAL TAXES

11,761,522

CHARGES FOR SERVICES

1,601,435

INTERGOVERNMENTAL REVENUE

7,098,698

MISCELLANEOUS

1,262,549

37,086,034

GENERAL LEDGER

SUBSIDIARY LEDGER

(D) RECORD THE ENCUMBRANCES

DEBITS

CREDITS

DEBITS

CREDITS

ENCUMBRANCES CONTROL

34,889,518

BUDGETARY FUND BALANCE – RESERVE FOR

ENCUMBRANCES

34,889,518

ENCUMBRANCES LEDGER:

GENERAL GOVERNMENT

3,353,502

JUDICIAL ADMINISTRATION

1,456,734

PUBLIC SAFETY

8,216,347

PUBLIC WORKS

4,602,273

HEALTH AND WELFARE

4,418,294

EDUCATION

8,887,834

PARKS AND RECREATION

3,055,325

COMMUNITY DEVELOPMENT

899,209

34,889,518

(E). RECORD THE EXPENDITURES AND

ENCUMBRANCE REVERSALS

GENERAL LEDGER

SUBSIDIARY LEDGER

DEBITS

CREDITS

DEBITS

CREDITS

BUDGETARY FUND BALANCE – RESERVE FOR

ENCUMBRANCES

34,889,518

ENCUMBRANCES CONTROL

34,889,518

ENCUMBRANCES LEDGER:

GENERAL GOVERNMENT

3,353,502

JUDICIAL ADMINISTRATION

1,456,734

PUBLIC SAFETY

8,216,347

PUBLIC WORKS

4,602,273

HEALTH AND WELFARE

4,418,294

EDUCATION

8,887,834

PARKS AND RECREATION

3,055,325

COMMUNITY DEVELOPMENT

899,209

34,889,518

EXPENDITURES CONTROL

34,889,518

ACCOUNTS PAYABLE

34,889,518

EXPENDITURES LEDGER:

GENERAL GOVERNMENT

3,353,502

JUDICIAL ADMINISTRATION

1,456,734

PUBLIC SAFETY

8,216,347

PUBLIC WORKS

4,602,273

HEALTH AND WELFARE

4,418,294

EDUCATION

8,887,834

PARKS AND RECREATION

3,055,325

COMMUNITY DEVELOPMENT

899,209

34,889,518

Chapter 03 – Modified Accrual Accounting

3-15

3-15. SOLUTIONS TO THE EXCEL BASED EXERCISES ARE ALSO AVAILABLE IN EXCEL ON THE

INSTRUCTOR’S WEBSITE

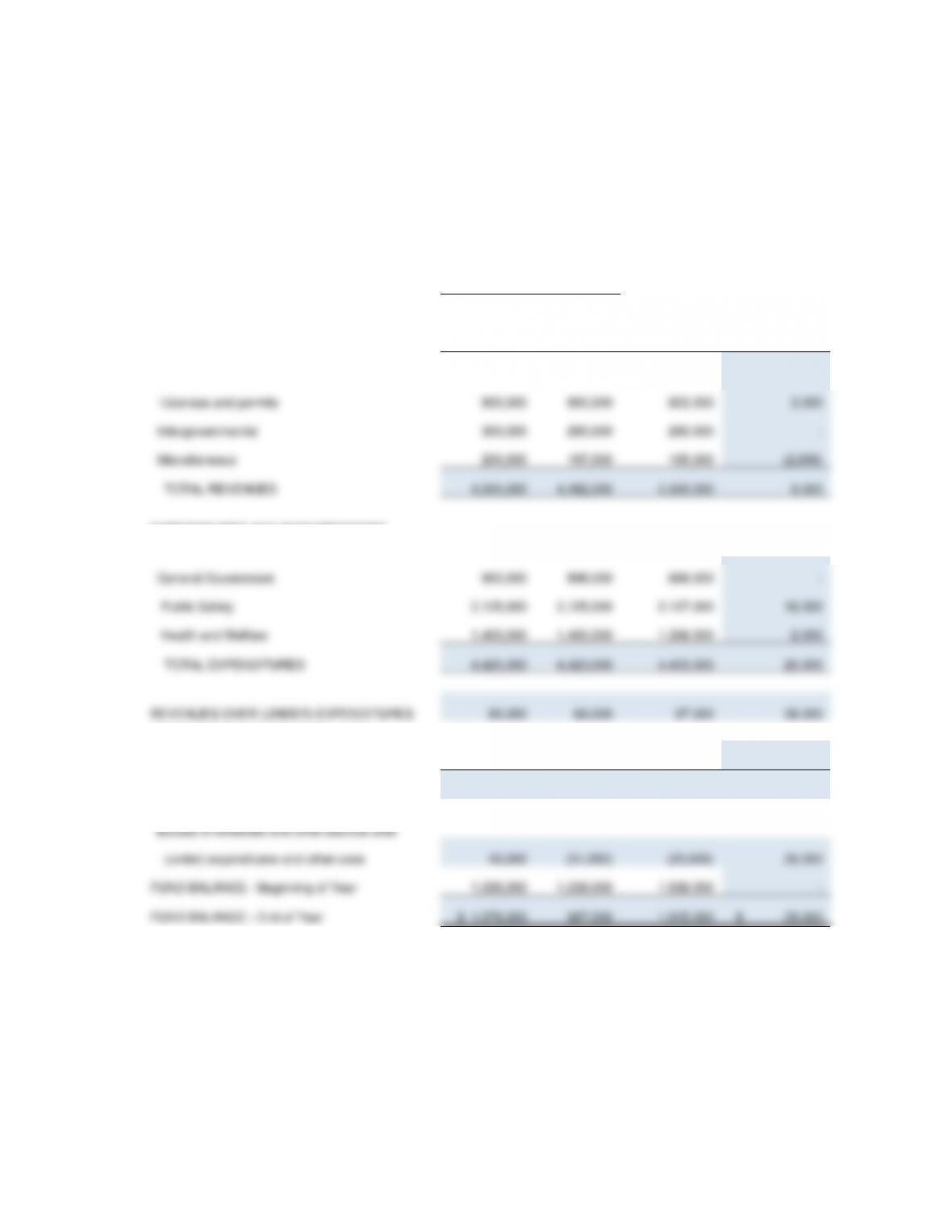

CITY OF GRAFTON

SCHEDULE OF REVENUES, EXPENDITURES AND CHANGES IN FUND BALANCE –

BUDGET AND ACTUAL: GENERAL FUND

FOR THE YEAR ENDED DECEMBER 31, 2015

Budgeted Amounts

REVENUES

Original

Final

Actual

Amounts

Budgetary

Basis

Variance with

Final Budget

Property Taxes

$ 3,205,000

3,205,000

3,212,000

$ 7,000

Licenses and permits

800,000

800,000

803,000

3,000

Intergovernmental

300,000

290,000

290,000

–

Miscellaneous

200,000

197,000

195,000

(2,000)

TOTAL REVENUES

4,505,000

4,492,000

4,500,000

8,000

EXPENDITURES AND ENCUMBRANCES

Current

General Government

900,000

898,000

898,000

–

Public Safety

2,125,000

2,125,000

2,107,000

18,000

Health and Welfare

1,400,000

1,400,000

1,398,000

2,000

TOTAL EXPENDITURES

4,425,000

4,423,000

4,403,000

20,000

REVENUES OVER (UNDER) EXPENDITURES

80,000

69,000

97,000

28,000

OTHER FINANCING SOURCES (USES):

Transfers (to) other funds

(120,000)

(120,000)

(120,000)

–

TOTAL OTHER FINANCING SOURCES (USES)

(40,000)

(120,000)

(120,000)

–

Excess of revenues and other sources over

(under) expenditures and other uses

40,000

(51,000)

(23,000)

28,000

FUND BALANCE – Beginning of Year

1,038,000

1,038,000

1,038,000

–

FUND BALANCE – End of Year

$ 1,078,000

987,000

1,015,000

$ 28,000