Unlock document.

This document is partially blurred.

Unlock all pages and 1 million more documents.

Get Access

Chapter 02 - Overview of Financial Reporting for State and Local Governments

2-1

CHAPTER 2 Overview of Financial Reporting for State and Local Governments

2-1. THE SOLUTION TO THIS AND THE FIRST EXERCISE OF CHAPTERS 1 AND 3 THROUGH 9

2-2.

A. A FINANCIAL REPORTING ENTITY IS A PRIMARY GOVERNMENT,

ORGANIZATIONS FOR WHICH THE PRIMARY GOVERNMENT IS FINANCIALLY

ACCOUNTABLE, AND OTHER ORGANIZATIONS FOR WHICH THE NATURE AND

SIGNIFICANCE OF THEIR RELATIONSHIP WITH THE PRIMARY GOVERNMENT

ARE SUCH THAT EXCLUSION WOULD CAUSE THE REPORTING ENTITY'S

ACCOUNTABLE. IN ADDITION, A COMPONENT UNIT CAN BE ANOTHER

ORGANIZATION FOR WHICH THE NATURE AND SIGNIFICANCE OF ITS

RELATIONSHIP WITH A PRIMARY GOVERNMENT ARE SUCH THAT EXCLUSION

WOULD CAUSE THE REPORTING ENTITY'S FINANCIAL STATEMENTS TO BE

MISLEADING OR INCOMPLETE. AN EXAMPLE MIGHT BE A LIBRARY WITH A

Chapter 02 - Overview of Financial Reporting for State and Local Governments

2-2

2-3.

A. THE THREE MAJOR SECTIONS OF THE COMPREHENSIVE ANNUAL FINANCIAL REPORT

ARE THE INTRODUCTORY, FINANCIAL, AND STATISTICAL SECTIONS.

B. THE GOVERNMENT-WIDE FINANCIAL STATEMENTS ARE THE STATEMENT OF NET

POSITION AND THE STATEMENT OF ACTIVITIES. GOVERNMENT-WIDE STATEMENTS

ARE PRESENTED USING THE ECONOMIC RESOURCES MEASUREMENT FOCUS AND THE

Chapter 02 - Overview of Financial Reporting for State and Local Governments

2.4 THE GENERAL FUND IS ALWAYS CONSIDERED A MAJOR FUND. OTHER

GOVERNMENTAL FUNDS ARE CONSIDERED MAJOR WHEN BOTH OF THE FOLLOWING

CONDITIONS EXIST: (A) TOTAL ASSETS, LIABILITIES, REVENUES, OR EXPENDITURES

OF THAT INDIVIDUAL GOVERNMENTAL FUND CONSTITUTE 10 PERCENT OF THE

• OPERATING ACTIVITIES ARE THOSE ASSOCIATED WITH OPERATING INCOME.

AS A RESULT, CASH FLOWS FROM INTEREST EXPENSE, INTEREST REVENUE

2-5 SEVERAL DIFFERENCES EXIST BETWEEN THE GASB FORMAT CASH FLOW

STATEMENT AND THE FASB FORMAT REQUIRED OF COMMERCIAL BUSINESSES:

1) GASB REQUIRES GOVERNMENTS TO PREPARE CASH FLOWS FROM OPERATING

ACTIVITIES ON THE DIRECT METHOD.

2) THE RECONCILIATION OF INCOME TO CASH FLOWS FROM OPERATING

ACTIVITIES OF THE PROPRIETARY FUND, WHICH APPEARS IN THE BOTTOM

SECTION OF THE STATEMENT, BEGINS WITH OPERATING INCOME, NOT NET

INCOME (OR TOTAL CHANGE IN NET POSITION).

3) THE STATEMENT HAS FOUR SECTIONS, RATHER THAN THE THREE OBSERVED

IN FASB FORMAT STATEMENTS. THESE INCLUDE:

• NONCAPITAL RELATED FINANCING ACTIVITIES INVOLVE THE BORROWING

AND PAYMENT (INCLUDING INTEREST) OF LOANS FOR PURPOSES OTHER THAN

FINANCING CAPITAL ADDITIONS – CHIEFLY, BORROWING FOR OPERATIONS.

• CAPITAL AND RELATED FINANCING INCLUDE GRANTS AND DEBT

TRANSACTIONS (INCLUDING INTEREST) USED TO FINANCE CAPITAL

ADDITIONS.

Chapter 02 - Overview of Financial Reporting for State and Local Governments

2-4

2-6. THE DIFFERENCE BETWEEN ASSETS AND LIABILITIES IS CALLED NET POSITION AND IS

REPORTED IN THREE CATEGORIES:

▪ NET INVESTMENT IN CAPITAL ASSETS IS COMPUTED BY TAKING THE CAPITAL

ASSETS, LESS ACCUMULATED DEPRECIATION, AND DEDUCTING OUTSTANDING DEBT

Chapter 02 - Overview of Financial Reporting for State and Local Governments

2-7. CITY OF SOUTHERN SPRINGS

STATEMENT OF NET POSITION

APRIL 30, 2015

GOVERNMENTAL

ACTIVITIES

BUSINESS-TYPE

ACTIVITIES

TOTAL

ASSETS:

CASH AND CASH EQUIVALENTS

RECEIVABLES

INVENTORIES

CAPITAL ASSETS, NET

TOTAL ASSETS

$3,880,000

750,000

10,500,000

15,130,000

$ 850,000

1,330,000

520,000

11,350,000

14,050,000

$4,730,000

2,080,000

520,000

21,850,000

29,180,000

LIABILITIES:

ACCOUNTS PAYABLE

NONCURRENT LIABILITIES

TOTAL LIABILITIES

650,000

5,350,000

6,000,000

659,000

3,210,000

3,869,000

1,309,000

8,560,000

9,869,000

NET POSITION:

NET INVESTMENT IN CAPITAL

ASSETS

RESTRICTED FOR DEBT SERVICE

UNRESTRICTED

TOTAL NET POSITION

5,150,000

754,000

3,226,000

$9,130,000

8,140,000

223,000

1,818,000

$10,181,000

13,290,000

977,000

5,044,000

$19,311,000

Chapter 02 - Overview of Financial Reporting for State and Local Governments

2-8. CITY OF NORTHERN PINES

STATEMENT OF ACTIVITIES

FOR THE YEAR ENDED JUNE 30, 2015

PROGRAM REVENUES

NET(EXPENSE)REVENUE AND CHANGE IN NET POSITION

FUNCTIONS/PROGRAMS

EXPENSES

CHARGES FOR

SERVICES

OPERATING

GRANTS

GOVERNMENTAL

ACTIVITIES

BUSINESS-TYPE

ACTIVITIES

TOTAL

GOVERNMENTAL ACTIVITIES:

GENERAL GOVERNMENT

PUBLIC SAFETY

PUBLIC WORKS

HEALTH AND SANITATION

CULTURE AND RECREATION

INTEREST ON LONG-TERM DEBT

TOTAL GOVERNMENTAL ACTIVITIES

$10,100,000

22,900,000

11,890,000

6,210,000

4,198,000

1,021,000

56,319,000

$1,110,000

1,210,000

2,555,000

2,198,000

________

7,073,000

$ 698,000

1,210,000

________

1,908,000

$(8,990,000)

(20,992,000)

(11,890,000)

(2,445,000)

(2,000,000)

( 1,021,000)

(47,338,000)

$

$(8,990,000)

(20,992,000)

(11,890,000)

(2,445,000)

(2,000,000)

(1,021,000)

(47,338,000)

BUSINESS-TYPE ACTIVITIES:

WATER AND SEWER SYSTEM

PARKING SYSTEM

TOTAL BUSINESS-TYPE ACTIVITIES

11,550,000

419,000

11,969,000

12,578,000

398,000

12,976,000

----

----

----

----

----

----

1,028,000

(21,000)

1,007,000

1,028,000

21,000

1,007,000

TOTAL – PRIMARY GOVERNMENT

$68,288,000

$20,049,000

$1,908,000

(47,338,000)

1,007,000

(46,331,000)

GENERAL REVENUES:

PROPERTY TAXES

SALES TAXES

INVESTMENT EARNINGS

SPECIAL ITEM-GAIN ON SALE OF LAND

TRANSFERS

TOTAL GENERAL REVENUES,

SPECIAL ITEMS, AND TRANSFERS

27,112,000

20,698,000

1,250,000

(688,000)

48,372,000

319,000

688,000

1,007,000

27,112,000

20,698,000

319,000

1,250,000

-

49,379,000

Chapter 02 - Overview of Financial Reporting for State and Local Governments

2-7

2-9 CITY OF EASTERN SHORES

GENERAL FUND STATEMENTS OF REVENUES,

EXPENDITURES, AND CHANGES IN FUND BALANCE

FOR THE YEAR ENDED SEPTEMBER 30, 2015

REVENUES:

PROPERTY TAXES

$28,120,000

SALES TAXES

13,216,000

FEES AND FINES

1,124,000

LICENSES AND PERMITS

1,921,000

INTERGOVERNMENTAL REVENUES

1,368,000

INVESTMENT EARNINGS

654,000

TOTAL REVENUES

46,403,000

EXPENDITURES:

CURRENT:

GENERAL GOVERNMENT

$ 10,252,000

PUBLIC SAFETY

24,444,000

PUBLIC WORKS

6,211,000

HEALTH AND SANITATION

1,163,000

CULTURE AND RECREATION

2,154,000

DEBT SERVICE:

PRINCIPAL

652,000

INTEREST

821,000

TOTAL EXPENDITURES

45,697,000

EXCESS OF REVENUES OVER EXPENDITURES

706,000

OTHER FINANCING SOURCES (USES):

PROCEEDS OF LONG-TERM, CAPITAL RELATED DEBT

2,210,000

TRANSFER TO SPECIAL REVENUE FUND

(1,119,000)

TOTAL OTHER FINANCING SOURCES (USES)

1,091,000

SPECIAL ITEM: PROCEEDS FROM SALE OF LAND

821,000

NET CHANGE IN FUND BALANCE

2,618,000

FUND BALANCE, BEGINNING OF YEAR

1,812,000

FUND BALANCE, END OF YEAR

$4,430,000

Chapter 02 - Overview of Financial Reporting for State and Local Governments

2-10. CITY OF WESTERN SANDS

WATER AND SEWER FUND

STATEMENT OF REVENUES, EXPENSES,

AND CHANGES IN FUND NET POSITION

YEAR ENDED DECEMBER 31, 2015

OPERATING REVENUES:

CHARGES FOR SERVICES

$17,687,000

OPERATING EXPENSES:

PERSONNEL SERVICES

$ 6,977,000

CONTRACTUAL SERVICES

2,195,000

UTILITIES

888,000

REPAIRS AND MAINTENANCE

1,992,000

DEPRECIATION

5,422,000

TOTAL OPERATING EXPENSES

17,474,000

OPERATING INCOME

213,000

NONOPERATING REVENUES (EXPENSES):

INTEREST REVENUE

STATE AID

129,000

100,000

INTEREST EXPENSE

(534,000)

TOTAL NONOPERATING REVENUES AND EXPENSES

(305,000)

INCOME (LOSS) BEFORE CONTRIBUTIONS AND

TRANSFERS

(92,000)

CAPITAL CONTRIBUTIONS

1,632,000

TRANSFER TO GENERAL FUND

(965,000)

CHANGE IN NET POSITION

575,000

NET POSITION, BEGINNING OF YEAR

4,500,000

NET POSITION, END OF YEAR

$5,075,000

Chapter 02 - Overview of Financial Reporting for State and Local Governments

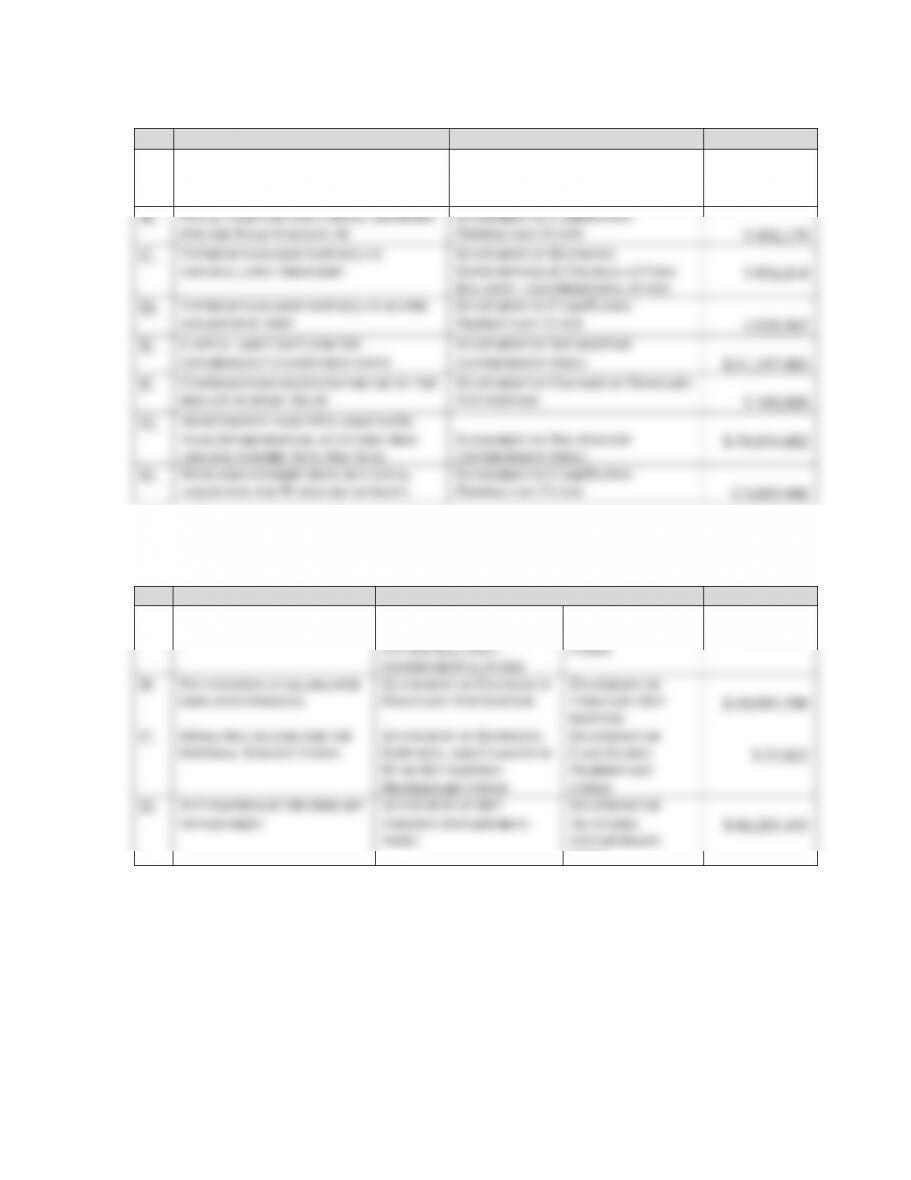

2-11.

#

INFORMATION ITEM

STATEMENT

$ AMOUNT

A.

TOTAL CAPITAL OUTLAY FOR THE

COURTHOUSE RENOVATION

STATEMENT OF REVENUES

EXPENDITURES & CHANGES IN FUND

BALANCE – GOVERNMENTAL FUNDS

$ 10,924,818

B.

TOTAL CASH PAID FOR CAPITAL ADDITIONS

FOR THE SOLID WASTE FUND

STATEMENT OF CASH FLOWS-

PROPRIETARY FUNDS

$ 456,179

C.

INTEREST PAID (NOT EXPENSE) ON

GENERAL LONG-TERM DEBT

STATEMENT OF REVENUES

EXPENDITURES & CHANGES IN FUND

BALANCE – GOVERNMENTAL FUNDS

$ 924,818

D.

INTEREST PAID (NOT EXPENSE) ON WATER

DEPARTMENT DEBT

STATEMENT OF CASH FLOWS-

PROPRIETARY FUNDS

$ 535,567

E.

CAPITAL ASSET (NET) FOR THE

GOVERNMENT’S COMPONENT UNITS

STATEMENT OF NET POSITION

(GOVERNMENT-WIDE)

$ 11,197,985

F.

CONTRIBUTIONS RECEIVED FOR USE BY THE

PRIVATE PURPOSE TRUST

STATEMENT OF CHANGES IN FIDUCIARY

NET POSITION

$ 100,000

G.

NONCURRENT LIABILITIES ASSOCIATED

WITH GOVERNMENTAL ACTIVITIES THAT

ARE DUE IN MORE THAN ONE YEAR.

STATEMENT OF NET POSITION

(GOVERNMENT-WIDE)

$ 39,834,882

H.

NONCASH CONTRIBUTIONS OF CAPITAL

ASSETS FOR THE WATER DEPARTMENT.

STATEMENT OF CASH FLOWS-

PROPRIETARY FUNDS

$ 3,085,946

2-12.

#

INFORMATION ITEM

STATEMENTS

$ AMOUNT

A.

TOTAL FUND BALANCE OF THE

SPECIAL REVENUE FUND

STATEMENT OF REVENUES

EXPENDITURES & CHANGES

IN FUND BALANCE –

GOVERNMENTAL FUNDS

BALANCE SHEET –

GOVERNMENTAL

FUNDS

$ 572,014

B.

NET POSITION AVAILABLE FOR

EMPLOYEE PENSIONS

STATEMENT OF CHANGES IN

FIDUCIARY NET POSITION

STATEMENT OF

FIDUCIARY NET

POSITION

$ 10,983,590

C.

OPERATING INCOME FOR THE

INTERNAL SERVICE FUNDS

STATEMENT OF REVENUES,

EXPENSES, AND CHANGES IN

FUND NET POSITION –

PROPRIETARY FUNDS

STATEMENT OF

CASH FLOWS-

PROPRIETARY

FUNDS

$ 23,822

D.

NET POSITION OF THE PRIMARY

GOVERNMENT

STATEMENT OF NET

POSITION (GOVERNMENT-

WIDE)

STATEMENT OF

ACTIVITIES

(GOVERNMENT-

WIDE)

$ 86,285,455