Chapter 13 – Auditing, Tax Exempt Organizations, and Evaluating Performance

CHAPTER 13 Auditing, Tax Exempt Organizations, and Evaluating Performance

13-1. THE SOLUTION TO THIS AND THE FIRST EXERCISE OF CHAPTERS 1 THROUGH 8 WILL VARY

FROM STUDENT TO STUDENT, ASSUMING EACH HAS A DIFFERENT CAFR.

13-2. THE SOLUTION TO THIS EXERCISE WILL VARY FROM STUDENT TO STUDENT, ASSUMING EACH

HAS A DIFFERENT NOT–FOR–PROFIT.

13-5 PART A.

CALCULATIONS

CITY OF SALEM

1) FINANCIAL POSITION (GOVERNMENT–

WIDE, GOVERNMENTAL ACTIVITIES)

10,786,672

40,690,111

26%

2) FINANCIAL POSITION (GENERAL FUND)

5,837,533

34,889,518 + 3,256,899

15%

3) QUICK RATIO (GOVERNMENT–WIDE,

GOVERNMENTAL ACTIVITIES)

8,242,998 + 3,312,992

2,425,477 + 4,340,108 +

2,164,521

1.29

4) LEVERAGE (GOVERNMENT–WIDE,

PRIMARY GOVERNMENT)

69,932,879

156,218,334

0.45

5) DEBT SERVICE COVERAGE

(ENTERPRISE FUNDS)

2,825,194

1,143,307 + 631,528

1.59 TIMES

6) DEBT SERVICE TO TOTAL

EXPENDITURES (GOVERNMENTAL

FUND–BASIS)

1,155,326 + 924,818

34,889,518 + 2,080,144

5.6%

7) DEBT PER CAPITA (GOVERNMENT–

WIDE, PRIMARY GOVERNMENT)

69,932,879

52,000

$ 1,345

8) DEBT TO ASSESSED VALUE OF

PROPERTY (GOVERNMENT–WIDE,

PRIMARY GOVERNMENT)

69,932,879

970,000,000

7.2%

Chapter 13 – Auditing, Tax Exempt Organizations, and Evaluating Performance

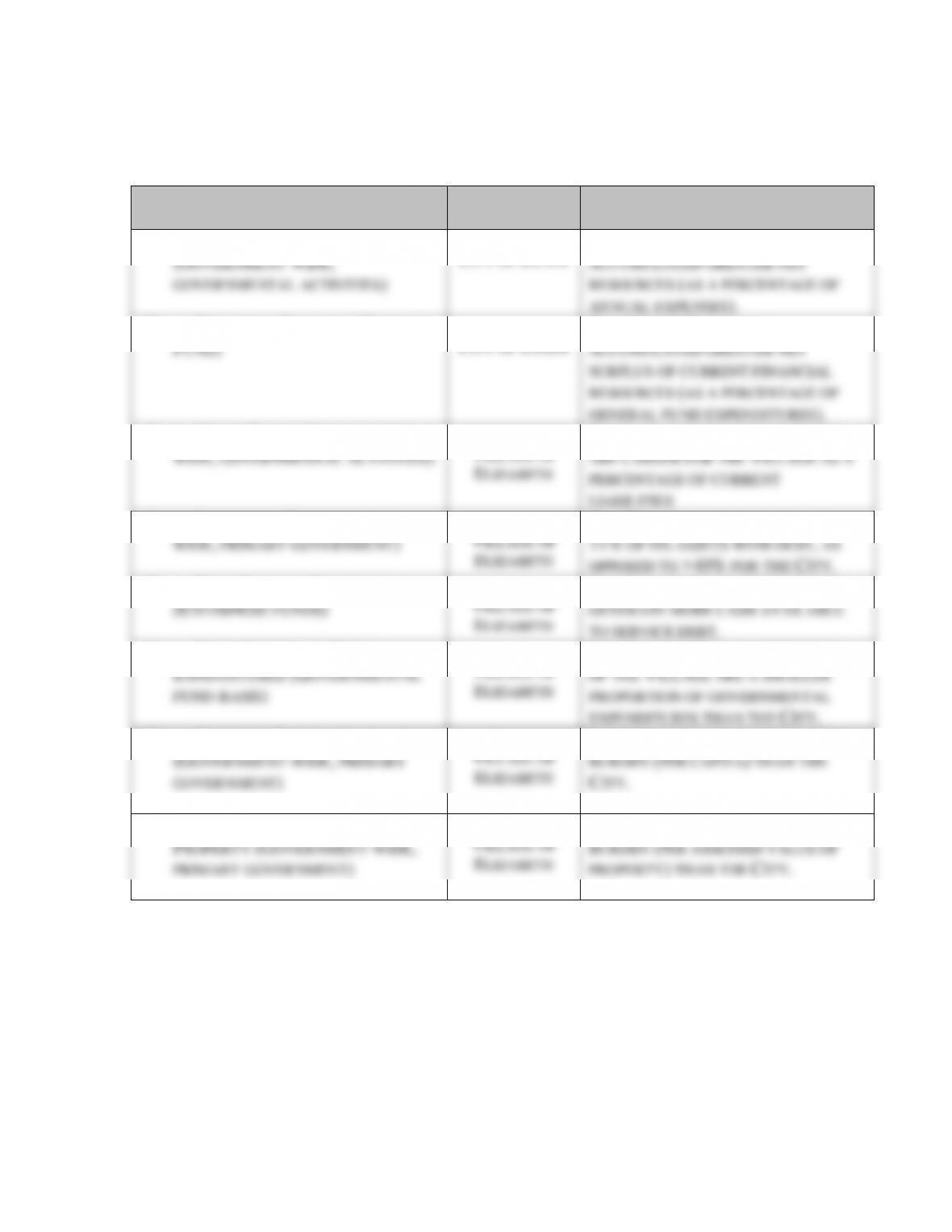

13-5 PART B

STRONGER

RATIO

EXPLANATION

1) FINANCIAL POSITION

(GOVERNMENT–WIDE,

GOVERNMENTAL ACTIVITIES)

CITY OF SALEM

THE CITY OF SALEM HAS

ACCUMULATED GREATER NET

RESOURCES (AS A PERCENTAGE OF

ANNUAL EXPENSES).

2) FINANCIAL POSITION (GENERAL

FUND)

CITY OF SALEM

THE CITY OF SALEM HAS

ACCUMULATED GREATER NET

SURPLUS OF CURRENT FINANCIAL

RESOURCES (AS A PERCENTAGE OF

GENERAL FUND EXPENDITURES).

3) QUICK RATIO (GOVERNMENT–

WIDE, GOVERNMENTAL ACTIVITIES)

VILLAGE OF

ELIZABETH

CASH AND CURRENT INVESTMENTS

ARE LARGER FOR THE VILLAGE AS A

PERCENTAGE OF CURRENT

LIABILITIES

4) LEVERAGE (GOVERNMENT–

WIDE, PRIMARY GOVERNMENT)

VILLAGE OF

ELIZABETH

THE VILLAGE HAS FINANCED ONLY

11% OF ITS ASSETS WITH DEBT, AS

OPPOSED TO >40% FOR THE CITY.

5) DEBT SERVICE COVERAGE

(ENTERPRISE FUNDS)

VILLAGE OF

ELIZABETH

THE VILLAGE’S ENTERPRISE FUNDS

GENERATE MORE CASH AVAILABLE

TO SERVICE DEBT.

6) DEBT SERVICE TO TOTAL

EXPENDITURES (GOVERNMENTAL

FUND–BASIS)

VILLAGE OF

ELIZABETH

THE DEBT SERVICE REQUIREMENTS

OF THE VILLAGE ARE A SMALLER

PROPORTION OF GOVERNMENTAL

EXPENDITURES THAN THE CITY.

7) DEBT PER CAPITA

(GOVERNMENT–WIDE, PRIMARY

GOVERNMENT)

VILLAGE OF

ELIZABETH

THE VILLAGE HAS A LOWER DEBT

BURDEN (PER CAPITA) THAN THE

CITY.

8) DEBT TO ASSESSED VALUE OF

PROPERTY (GOVERNMENT–WIDE,

PRIMARY GOVERNMENT)

VILLAGE OF

ELIZABETH

THE VILLAGE HAS A LOWER DEBT

BURDEN (PER ASSESSED VALUE OF

PROPERTY) THAN THE CITY.

Chapter 13 – Auditing, Tax Exempt Organizations, and Evaluating Performance

13-6

PART A

PART B

▪ PROGRAM EXPENSE: ABC HAS A STRONGER PROGRAM EXPENSE RATIO. BOTH

ORGANIZATIONS EXCEED THE 65% MINIMUM SUGGESTED BY THE BETTER BUSINESS

BUREAU.

RATIO

ABC

XYZ

PROGRAM EXPENSE

6,877,000 / 7,983,000

= 86.1%

3,915,000 / 5,400,000

= 72.5 %

FUNDRAISING EFFICIENCY

456,000

(2,327,500 + 750 000)

=0.15

256,000

3,200,000

= 0.08

WORKING CAPITAL

(541,500 – 78,000)

7,983,000

=0.058

OR .0.58 * 365 = 21 DAYS

(593,000 – 129,000)

5,400,000

=0.086

OR .086 * 365 = 31 DAYS

Chapter 13 – Auditing, Tax Exempt Organizations, and Evaluating Performance

13-4

13-7.

A. FINANCIAL AUDITS PRIMARILY CONCERN PROVIDING REASONABLE ASSURANCE ABOUT

WHETHER FINANCIAL STATEMENTS ARE PRESENTED FAIRLY IN ALL MATERIAL RESPECTS IN

CONFORMITY WITH GENERALLY ACCEPTED ACCOUNTING PRINCIPLES OR WITH A

COMPREHENSIVE BASIS OF ACCOUNTING OTHER THAN GAAP.

ATTESTATION ENGAGEMENTS CONCERN EXAMINING, REVIEWING, OR PERFORMING

Chapter 13 – Auditing, Tax Exempt Organizations, and Evaluating Performance

13-5

13-8.

A. IN OUR OPINION, THE FINANCIAL STATEMENTS REFERRED TO ABOVE PRESENT FAIRLY, IN

ALL MATERIAL RESPECTS, THE RESPECTIVE FINANCIAL POSITION OF THE GOVERNMENTAL

ACTIVITIES, THE BUSINESS–TYPE ACTIVITIES, EACH MAJOR FUND, AND THE AGGREGATE

REMAINING FUND INFORMATION OF THE CITY OF X, AS OF DECEMBER 31, 2015, AND THE

RESPECTIVE CHANGES IN FINANCIAL POSITION, AND, WHERE APPLICABLE, CASH FLOWS

AN ADVERSE OPINION STATES THAT THE FINANCIAL STATEMENTS DO NOT PRESENT FAIRLY

THE FINANCIAL POSITION, RESULTS OF OPERATIONS, OR CASH FLOWS OF THE ENTITY IN

CONFORMITY WITH GENERALLY ACCEPTED ACCOUNTING PRINCIPLES.

A DISCLAIMER OF OPINION STATES THAT THE AUDITOR DOES NOT EXPRESS AN OPINION ON

THE FINANCIAL STATEMENTS.

(3) AN AUDITOR MIGHT DISCLAIM AN OPINION IF THE GOVERNMENT DOES NOT PROVIDE

13-9.

Chapter 13 – Auditing, Tax Exempt Organizations, and Evaluating Performance

13-6

A. A MAJOR PROGRAM IS ONE THAT IS SELECTED FOR AUDIT FOR COMPLIANCE UNDER THE

PROVISIONS OF OMB CIRCULAR A-133. SELECTION OF MAJOR PROGRAMS IS MADE FROM

TYPE A AND TYPE B PROGRAMS, AS FOLLOWS.

A TYPE A PROGRAM WOULD BE A LARGE PROGRAM, AS DETERMINED UNDER OMB

1. A REPORT CONTAINING AN OPINION ON THE FINANCIAL STATEMENTS.

2. A REPORT DISCUSSING THE EVALUATION AND TESTING OF INTERNAL CONTROL AND

COMPLIANCE WITH LAWS AND REGULATIONS.

13-10.

A. THE AUDITOR WILL NEED TO USE A RISK–BASED APPROACH. TYPE A PROGRAMS WOULD BE

Chapter 13 – Auditing, Tax Exempt Organizations, and Evaluating Performance

13-7

OF PROGRAMS THAT EXCEED $100,000 FOR MOST GOVERNMENTS. 50% OF FEDERAL

EXPENDITURES, OR $1,000,000 MUST BE INCLUDED.

IN THIS CASE, THE AUDITOR WOULD BE REQUIRED TO SELECT THE HUD GRANT IN THE

13-11.

A. A 501 (C) (3) ORGANIZATION IS “A CORPORATION AND ANY COMMUNITY CHEST, FUND, OR

FOUNDATION, ORGANIZED AND OPERATED EXCLUSIVELY FOR RELIGIOUS, CHARITABLE,

SCIENTIFIC, TESTING FOR PUBLIC SAFETY, LITERARY OR EDUCATIONAL PURPOSES, OR TO

FOSTER NATIONAL OR INTERNATIONAL AMATEUR SPORTS COMPETITION (SO LONG AS NONE

Chapter 13 – Auditing, Tax Exempt Organizations, and Evaluating Performance

13-8

13-12.

TYPES OF FORM 990:

1. FORM 990: ANY TAX EXEMPT ORGANIZATION MAY USE THIS AND ALL WITH ANNUAL GROSS

RECEIPTS OF OR EXCEEDING $ 500,000 OR ASSETS OF $ 2.5 MILLION MUST USE THIS FORM.

13-13.

A. THE FOUR CONDITIONS THAT WILL AUTOMATICALLY EXEMPT ORGANIZATIONS FROM UBIT

AND (4) IT IS OPERATED FOR THE CONVENIENCE OF EMPLOYEES, PATIENTS, STUDENTS, ETC.

B. LEGISLATION HAS PROVIDED THE FOLLOWING EXEMPTIONS FROM UBIT:

1. ROYALTIES, DIVIDENDS, INTEREST AND ANNUITIES (EXCEPT FROM CONTROLLED

CORPORATIONS).

C. UNRELATED BUSINESS INCOME TAX IS COMPUTED AT THE CORPORATE OR TRUST RATE.

Chapter 13 – Auditing, Tax Exempt Organizations, and Evaluating Performance

13-9

13-14. FIRST, I WOULD ENSURE THAT THE OBJECTIVES OF THE ORGANIZATION, AS LISTED IN THE

ARTICLES OF INCORPORATION, ARE LIMITED AND THAT THOSE OBJECTIVES RELATE SOLELY

TO THE TAX EXEMPT PURPOSES OF THE ORGANIZATION. I WOULD NEED TO SEE THAT THE

IRS FORM 1023, APPLICATION FOR RECOGNITION OF EXEMPTION UNDER SECTION 501 (C) (3)

OF THE INTERNAL REVENUE CODE, WAS FILED, ALONG WITH THE VARIOUS FORMS REQUIRED

Chapter 13 – Auditing, Tax Exempt Organizations, and Evaluating Performance

13–10

13-15.

A. SERVICE EFFORTS – MEASURES OF COSTS OR INPUTS; THE FINANCIAL AND NONFINANCIAL

RESOURCES APPLIED TO PROVIDE SERVICES.

B. SERVICE ACCOMPLISHMENTS – INCLUDE BOTH OUTPUTS AND OUTCOMES OF A SERVICE

ACTIVITY.

13-16.

BOND–RATING SERVICES, SUCH AS MOODY’S AND STANDARD & POOR’S, ASSIST INVESTORS BY

RATING BONDS AND OTHER FORMS OF DEBT. RATING AGENCIES EXAMINE A HOST OF FINANCIAL,

13-17.

FINANCIAL RATIOS ARE USED TO CONVERT INFORMATION TO A MORE UNDERSTANDABLE FORM.

SIMPLY CALCULATING RATIOS IS NOT SUFFICIENT TO PROVIDE INSIGHT. RATIOS MUST BE

COMPARED TO SOMETHING TO BE USEFUL IN MAKING EVALUATIONS AND JUDGMENTS. THIS YEAR’S

13-18.

Chapter 13 – Auditing, Tax Exempt Organizations, and Evaluating Performance

13–11

(1) CITIZENS/VOTERS: CITIZENS USE FINANCIAL INFORMATION TO MONITOR THE ACTIONS OF

ELECTED OFFICIALS AND TO DETERMINE WHERE TO BUY A HOME OR LOCATE A BUSINESS.

(2) INVESTORS AND CREDITORS : BEFORE LENDING MONEY OR PURCHASING BONDS,

(3) LEGISLATIVE AND OVERSIGHT OFFICIALS: STATE GOVERNMENTS USE FINANCIAL