Problem 8-20A (continued)

3. Both the labor efficiency and variable overhead efficiency variances are

affected by inefficient use of labor time.

Excess of actual over standard cost per unit …….

$0.08 U

Less portion attributable to labor inefficiency:

Labor efficiency variance ……………………………..

0.36 U

Variable overhead efficiency variance ……………..

0.10 U

0.46 U

Portion due to other variances ………………………

$0.38 F

In sum, had it not been for the apparent inefficient use of labor time,

the total variance in unit cost for the month would have been favorable

by $0.38 rather than unfavorable by $0.08.

4. Although the excess of actual cost over standard cost is only $0.08 per

unit, the details of the variances are significant. The materials price

Problem 8-21A (45 minutes)

1.

Standard

Quantity or

Hours

Standard Price

or Rate

Standard

Cost

Alpha6:

Direct materials—X442 ……

1.8 kilos

$3.50 per kilo

$ 6.30

Direct materials—Y661 ……

2.0 liters

$1.40 per liter

2.80

Direct labor—Sintering …….

0.20 hours

$19.80 per hour

3.96

Direct labor—Finishing …….

0.80 hours

$19.20 per hour

15.36

Total …………………………..

$28.42

Zeta7:

Direct materials—X442 ……

3.0 kilos

$3.50 per kilo

$10.50

Direct materials—Y661 ……

4.5 liters

$1.40 per liter

6.30

Direct labor—Sintering …….

0.35 hours

$19.80 per hour

6.93

Direct labor—Finishing …….

0.90 hours

$19.20 per hour

17.28

Total …………………………..

$41.01

Problem 8-21A (continued)

2. The computations to follow will require the standard quantities allowed

for the actual output for each material.

Standard Quantity Allowed

Material X442:

Production of Alpha6 (1.8 kilos per unit × 1,500 units) ……

2,700 kilos

Production of Zeta7 (3.0 kilos per unit × 2,000 units) ……..

6,000 kilos

Total ……………………………………………………………………

8,700 kilos

Material Y661:

Production of Alpha6 (2.0 liters per unit × 1,500 units) …..

3,000 liters

Production of Zeta7 (4.5 liters per unit × 2,000 units) …….

9,000 liters

Total ……………………………………………………………………

12,000 liters

Direct Materials Variances—Material X442:

Materials quantity variance = SP (AQ – SQ)

= $3.50 per kilo (8,500 kilos – 8,700 kilos)

= $700 F

Materials price variance = AQ (AP – SP)

= 14,500 kilos ($3.60 per kilo* – $3.50 per kilo)

= $1,450 U

*$52,200 ÷ 14,500 kilos = $3.60 per kilo

Direct Materials Variances—Material Y661:

Materials quantity variance = SP (AQ – SQ)

= $1.40 per liter (13,000 liters – 12,000 liters)

= $1,400 U

Materials price variance = AQ (AP – SP)

= 15,500 liters ($1.35 per liter* – $1.40 per liter)

= $775 F

*$20,925 ÷ 15,500 liters = $1.35 per liter

Problem 8-21A (continued)

3. The computations to follow will require the standard quantities allowed

for the actual output for direct labor in each department.

Standard Hours Allowed

Sintering:

Production of Alpha6 (0.20 hours per unit × 1,500 units) ..

300 hours

Production of Zeta7 (0.35 hours per unit × 2,000 units) ….

700 hours

Total ……………………………………………………………………

1,000 hours

Finishing:

Production of Alpha6 (0.80 hours per unit × 1,500 units) ..

1,200 hours

Production of Zeta7 (0.90 hours per unit × 2,000 units) ….

1,800 hours

Total ……………………………………………………………………

3,000 hours

Problem 8-22A (45 minutes)

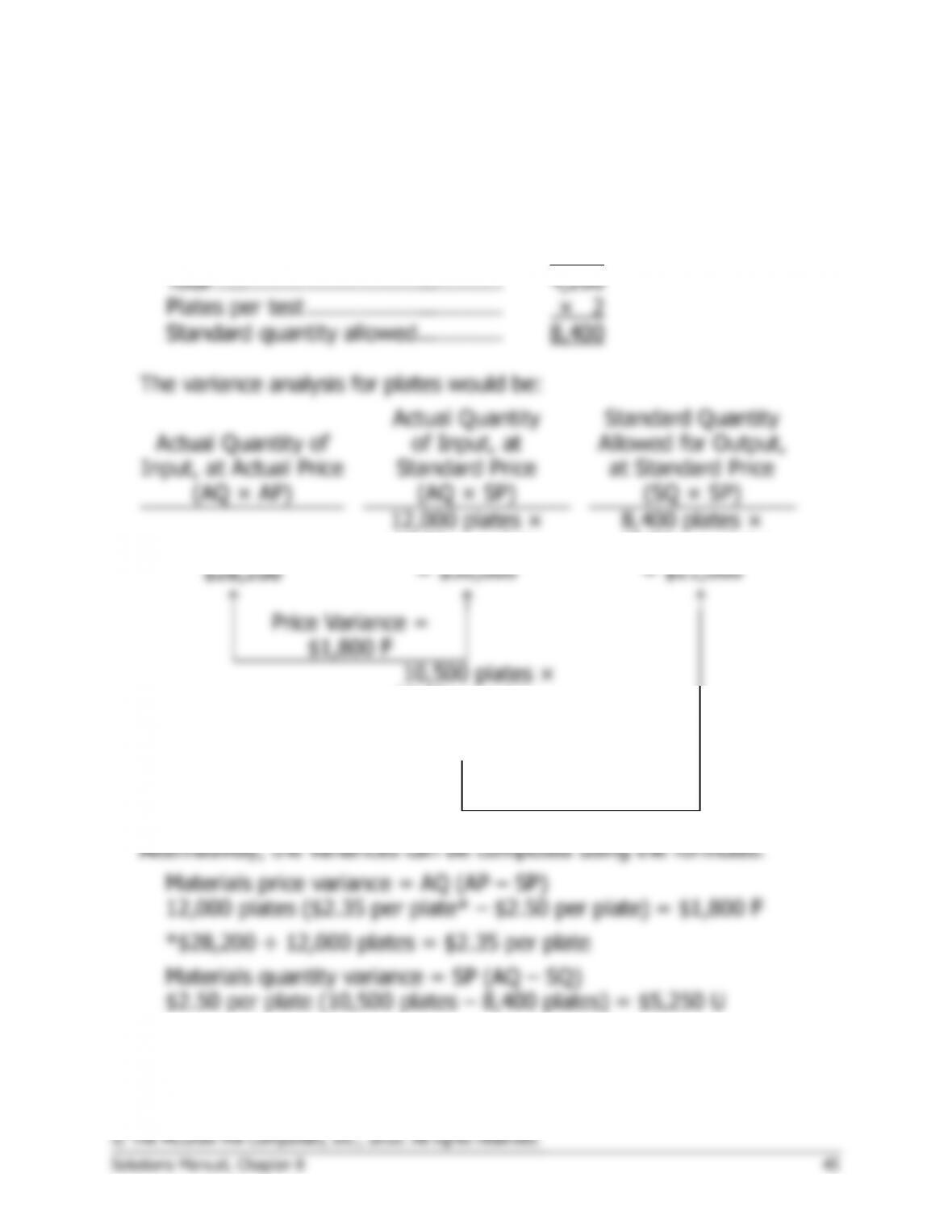

1. The standard quantity of plates allowed for tests performed during the

month would be:

Blood tests ……………………………..

1,800

Smears ………………………………….

2,400

Total ……………………………………..

4,200

Plates per test …………………………

× 2

Standard quantity allowed ………….

8,400

The variance analysis for plates would be:

Actual Quantity of

Input, at Actual Price

Actual Quantity

of Input, at

Standard Price

Standard Quantity

Allowed for Output,

at Standard Price

(AQ × AP)

(AQ × SP)

(SQ × SP)

12,000 plates ×

$2.50 per plate

8,400 plates ×

$2.50 per plate

$28,200

= $30,000

= $21,000

Price Variance =

$1,800 F

10,500 plates ×

$2.50 per plate =

$26,250

Quantity Variance =

$5,250 U

Problem 8-22A (continued)

2. a. The standard hours allowed for tests performed during the month

would be:

Blood tests: 0.3 hour per test × 1,800 tests ……….

540

hours

Smears: 0.15 hour per test × 2,400 tests …………..

360

hours

Total standard hours allowed …………………………..

900

hours

Problem 8-22A (continued)

b. The policy probably should not be continued. Although the hospital is

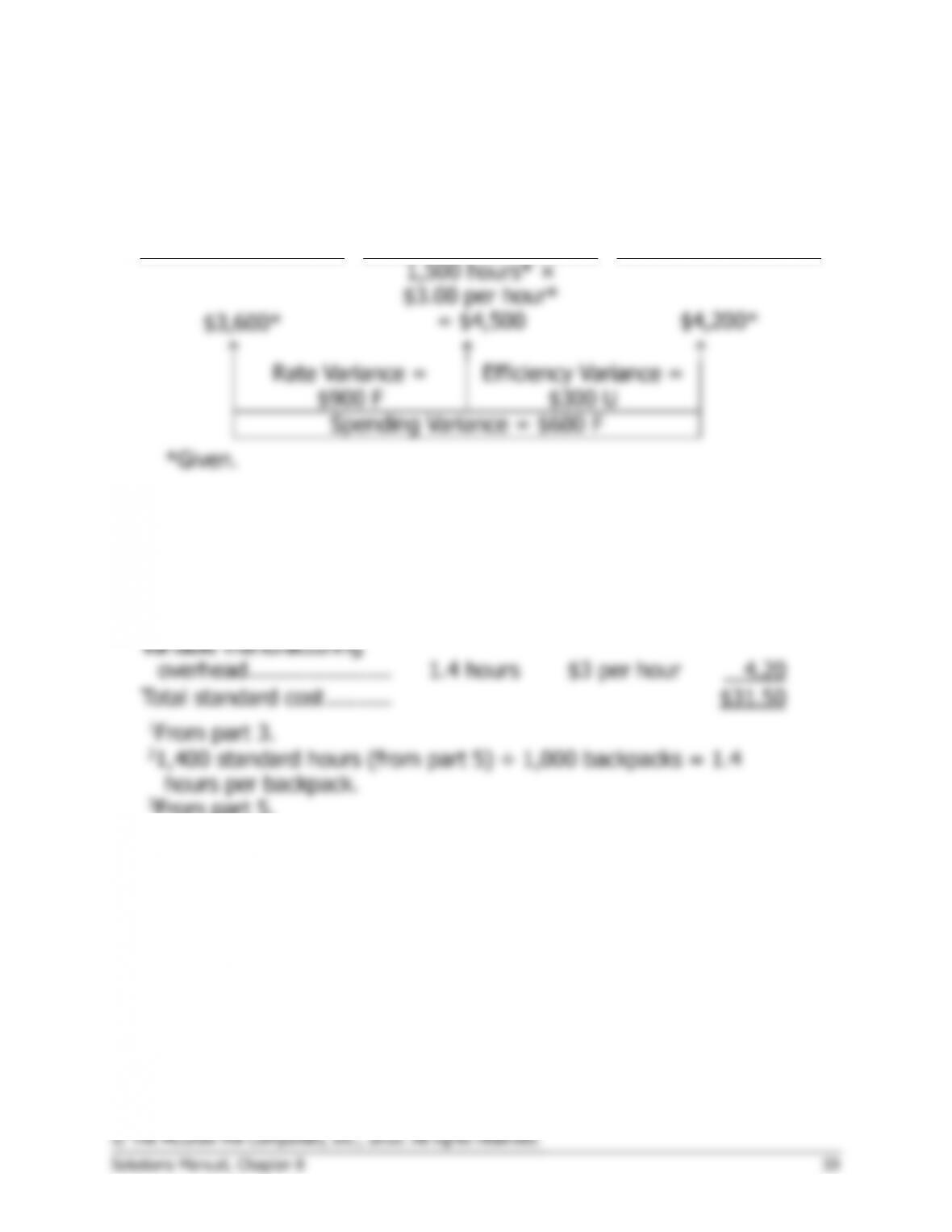

3. The variable overhead variances follow:

Actual Hours of

Input, at the

Actual Rate

Actual Hours of Input,

at the Standard Rate

Standard Hours

Allowed for Output,

at the Standard Rate

(AH × AR)

(AH × SR)

(SH × SR)

1,150 hours ×

$6.00 per hour

900 hours ×

$6.00 per hour

$7,820

= $6,900

= $5,400

Rate Variance =

$920 U

Efficiency Variance =

$1,500 U

Spending Variance = $2,420 U

Alternatively, the variances can be computed using the formulas:

Variable overhead rate variance = AH (AR – SR)

1,150 hours ($6.80 per hour* – $6.00 per hour) = $920 U

*$7,820 ÷ 1,150 hours = $6.80 per hour

Variable overhead efficiency variance = SR (AH – SH)

$6.00 per hour (1,150 hours – 900 hours) = $1,500 U

Yes, the two variances are closely related. Both are computed by

comparing actual labor time to the standard hours allowed for the

output of the period. Thus, if the labor efficiency variance is favorable

(or unfavorable), then the variable overhead efficiency variance will also

be favorable (or unfavorable).

Problem 8-23A (30 minutes)

1. The flexible budget is shown below:

FAB Corporation

Flexible Budget

For the Month Ended March 31

Flexible

Budget

Machine-hours (q) ……………………………….

26,000

Utilities ($20,600 + $0.10q) …………………..

$ 23,200

Maintenance ($40,000 + $1.60q) ……………

81,600

Supplies ($0.30q) ………………………………..

7,800

Indirect labor ($130,000 + $0.70q) …………

148,200

Depreciation ($70,000) …………………………

70,000

Total …………………………………………………

$330,800

Problem 8-23A (continued)

2. The spending variances are computed below:

FAB Corporation

Spending Variances

For the Month Ended March 31

Actual

Results

Flexible

Budget

Spending

Variances

Machine-hours (q) ……………………..

26,000

26,000

Utilities ($20,600 + $0.10q) …………

$ 24,200

$ 23,200

$1,000

U

Maintenance ($40,000 + $1.60q) ….

78,100

81,600

3,500

F

Supplies ($0.30q) ………………………

8,400

7,800

600

U

Indirect labor ($130,000 + $0.70q) .

149,600

148,200

1,400

U

Depreciation ($70,000) ……………….

71,500

70,000

1,500

U

Total ……………………………………….

$331,800

$330,800

$1,000

U

Problem 8-24A (45 minutes)

This problem is more difficult than it looks. Allow ample time for discussion.

1.

Actual Quantity of

Input, at Actual Price

Actual Quantity

of Input, at

Standard Price

Standard Quantity

Allowed for Output,

at Standard Price

(AQ × AP)

(AQ × SP)

(SQ × SP)

12,000 yards ×

$4.00 per yard*

11,200 yards** ×

$4.00 per yard*

$45,600

= $48,000

= $44,800

Price Variance =

$2,400 F

Quantity Variance =

$3,200 U

Spending Variance = $800 U

*

$22.40 ÷ 5.6 yards = $4.00 per yard

**

2,000 sets × 5.6 yards per set = 11,200 yards

Problem 8-24A (continued)

2. Many students will miss parts 2 and 3 because they will try to use

product

costs as if they were

hourly

costs. Pay particular attention to

the computation of the standard direct labor time per unit and the

Problem 8-24A (continued)

3.

Actual Hours of

Input, at the

Actual Rate

Actual Hours of

Input, at the

Standard Rate

Standard Hours

Allowed for Output,

at the Standard Rate

(AH × AR)

(AH × SR)

(SH × SR)

2,800 hours ×

$2.40 per hour*

3,000 hours ×

$2.40 per hour*

$7,000

= $6,720

= $7,200

Rate Variance =

$280 U

Efficiency Variance =

$480 F

Spending Variance = $200 F

*$3.60 standard cost per set ÷ 1.5 standard hours per set

= $2.40 standard rate per hour

Problem 8-25A (45 minutes)

1. a. Materials quantity variance = SP (AQ – SQ)

$5.00 per foot (AQ – 9,600 feet*) = $4,500 U

$5.00 per foot × AQ – $48,000 = $4,500**

$5.00 per foot × AQ = $52,500

AQ = 10,500 feet

*

$3,200 units × 3 foot per unit = 9,600 feet

**

When used with the formula, unfavorable variances are

positive and favorable variances are negative.

Therefore, $55,650 ÷ 10,500 feet = $5.30 per foot

b. Materials price variance = AQ (AP – SP)

10,500 feet ($5.30 per foot – $5.00 per foot) = $3,150 U

The total variance for materials is:

Materials price variance ………………

$3,150

U

Materials quantity variance ………….

4,500

U

Total variance …………………………..

$7,650

U

Alternative approach to parts (a) and (b):

Actual Quantity of

Input, at Actual Price

Actual Quantity

of Input, at

Standard Price

Standard Quantity

Allowed for Output,

at Standard Price

(AQ × AP)

(AQ × SP)

(SQ × SP)

10,500 feet ×

$5.30 per foot

10,500 feet ×

$5.00 per foot*

9,600 feet** ×

$5.00 per foot*

= $55,650*

= $52,500

= $48,000

Price Variance =

$3,150 U

Quantity Variance =

$4,500 U*

Spending Variance = $7,650 U

*

Given

**

3,200 units × 3 foot per unit = 9,600 feet

Problem 8-25A (continued)

2. a. Labor rate variance = AH (AR – SR)

4,900 hours ($7.50 per hour* – SR) = $2,450 F**

$36,750 – 4,900 hours × SR = –$2,450***

© The McGraw-Hill Companies, Inc., 2016. All rights reserved.

Solutions Manual, Chapter 8 55

It is difficult to imagine how Tom Kemper could ethically agree to go along

with reporting the favorable $21,000 variance for industrial engineering on

the final report, even if the bill were not actually received by the end of the

year. It would be misleading to exclude part of the final cost of the

contract. Collaborating in this attempt to mislead corporate headquarters

violates the credibility standard in the Statement of Ethical Professional

Practice promulgated by the Institute of Management Accountants. The

credibility standard requires that management accountants “disclose all

relevant information that could reasonably be expected to influence an

intended user‘s understanding of the reports, analyses, or

recommendations.” Failing to disclose the entire amount owed on the

It is important to note that the problem may be a consequence of

inappropriate use of performance reports by corporate headquarters. If the

performance report is being used as a way of “beating up” managers,

corporate headquarters may be creating a climate in which managers such

as the general manager at the Wichita plant will feel like they must always

Analytical Thinking (60 minutes)

1.

Standard cost for March production:

Materials ……………………………………………………………..

$16,800

Direct labor ………………………………………………………….

10,500

Variable manufacturing overhead ………………………………

4,200

Total standard cost (a) ……………………………………………

$31,500

Number of backpacks produced (b) …………………………..

1,000

Standard cost of a single backpack (a) ÷ (b) ………………

$31.50

2.

Standard cost of a single backpack (above) …………………

$31.50

Deduct difference between standard and actual cost …….

0.15

Actual cost per backpack …………………………………………

$31.35

3.

Total standard cost of materials allowed during March

(a) …………………………………………………………………

$16,800

Number of backpacks produced during March (b) ……….

1,000

Standard materials cost per backpack (a) ÷ (b) ………….

$16.80

Standard materials cost per backpack $16.80 per backpack

=

Standard materials cost per yard $6.00 per yard

= 2.8 yards per backpack

4.

Standard cost of material used …………

$16,800

Actual cost of material used …………….

15,000

Total variance ……………………………….

$ 1,800

F

The price and quantity variances together equal the total variance. If

Price variance ……………………………….

$ 3,000

F

Quantity variance ………………………….

1,200

U

Total variance …………………………..…..

$ 1,800

F

Analytical Thinking (continued)

Alternative Solution:

Actual Quantity

of Input, at

Actual Price

Actual Quantity

of Input, at

Standard Price

Standard Quantity

Allowed for Output,

at Standard Price

(AQ × AP)

(AQ × SP)

(SQ × SP)

3,000 yards ×

$5.00 per yard

3,000 yards ×

$6.00 per yard*

2,800 yards** ×

$6.00 per yard*

= $15,000*

= $18,000

= $16,800*

Price Variance =

$3,000 F

Quantity Variance =

$1,200 U*

Spending Variance = $1,800 F

*

Given.

**

1,000 units × 2.8 yards per unit = 2,800 yards

5. The first step in computing the standard direct labor rate is to determine

the standard direct labor–hours allowed for the month’s production. The

standard direct labor-hours can be computed by working with the

variable manufacturing overhead costs, because they are based on

Standard variable manufacturing overhead cost for March (a) .

Standard direct labor-hours for March (a) ÷ (b) …………………

= $7.50 per DLH

Analytical Thinking (continued)

6. Before the labor variances can be computed, it is necessary to compute

the actual direct labor cost for the month:

Actual cost per backpack produced (part 2) ……..

$ 31.35

Number of backpacks produced ……………………..

× 1,000

Total actual cost of production ……………………….

$31,350

Less: Actual cost of materials ………………………..

$15,000

Actual cost of variable manufacturing

overhead ………………………………………..

3,600

18,600

Actual cost of direct labor …………………………….

$12,750

Analytical Thinking (continued)

7.

Actual Hours of

Input, at the

Actual Rate

Actual Hours of Input,

at the Standard Rate

Standard Hours

Allowed for Output,

at the Standard Rate

(AH × AR)

(AH × SR)

(SH × SR)

1,500 hours* ×

$3.00 per hour*

$3,600*

= $4,500

$4,200*

Rate Variance =

$900 F

Efficiency Variance =

$300 U

Spending Variance = $600 F

*Given.

8.

Standard

Quantity or

Hours

Standard

Price or

Rate

Standard

Cost

Direct materials ……………

2.8 yards1

$6 per yard

$16.80

Direct labor …………………

1.4 hours2

$7.50 per hour3

10.50

Variable manufacturing

overhead ………………….

1.4 hours

$3 per hour

4.20

Total standard cost ……….

$31.50

Case (75 minutes)

1. The cost formulas for The Little Theatre appear below, where q1 is the

number of productions and q2 is the number of performances:

o Actors’ and directors’ wages: $2,000q2. Variable with respect to the

number of performances. $2,000 = $216,000 ÷ 108.

o Stagehands’ wages: $300q2. Variable with respect to the number of

productions. $2,000 = $12,000 ÷ 6.

o Administrative expenses: $32,400 + $1,080q1 +$40q2.

o $32,400 = 0.75 × $43,200

o $1,080 = (0.15 × $43,200) ÷ 6

o $40 = (0.10 × $43,200) ÷ 108

The Little Theatre

Flexible Budget

For the Year Ended December 31

Actual number of productions (q1) ……………………………..

7

Actual number of performances (q2) …………………………..

168

Actors’ and directors’ wages ($2,000q2) ………………………

$336,000

Stagehands’ wages ($300q2) …………………………………….

50,400

Ticket booth personnel and ushers’ wages ($150q2) ………

25,200

Scenery, costumes, and props ($18,000q1) ………………….

126,000

Theater hall rent ($500q2) ………………………………………..

84,000

Printed programs ($250q2) ……………………………………….

42,000

Publicity ($2,000q1) ………………………………………………..

14,000

Administrative expenses ($32,400 + $1,080q1 +$40q2)…..

46,680

Total expense ………………………………………………………..

$724,280