Problem 3-3B (Concluded)

AUGUSTUS INSTITUTE

Balance Sheet

December 31, 2013

Assets

Cash …………………………………………………………………… $ 60,000

Accounts receivable …………………………………………… 5,750

Teaching supplies ………………………………………………. 20,000

Prepaid insurance ………………………………………………. 9,500

Total assets ………………………………………………………… $117,350

Liabilities

Accounts payable ……………………………………………….. $ 11,200

Salaries payable …………………………………………………. 450

Total liabilities ……………………………………………………. 11,650

Equity

Problem 3-4B (45 minutes) — Part 1

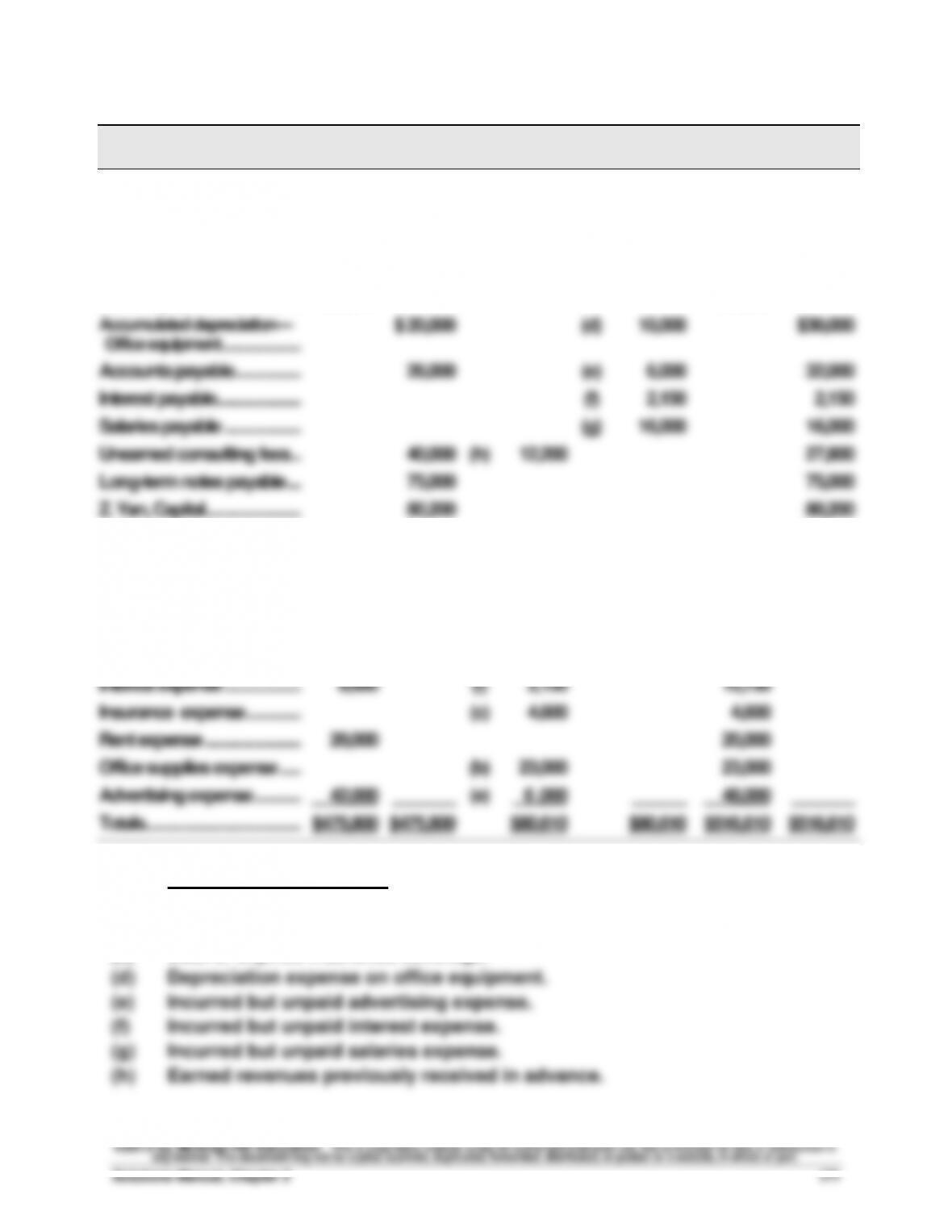

Account

Unadjusted

Trial Balance

Adjustments

Adjusted

Trial Balance

Cash …………………………………….…..

$ 45,000

$ 45,000

Accounts receivable ………….…..

60,000

(a)

6,660

66,660

Office supplies ………………………..

40,000

(b)

23,000

17,000

Prepaid insurance …………………..

8,200

(c)

4,600

3,600

Office equipment ………………..…..

120,000

120,000

Accumulated depreciation—

Office equipment ………………………..

$ 20,000

(d)

10,000

$30,000

Accounts payable …………………..

26,000

(e)

6,000

32,000

Interest payable…………………..…..

(f)

2,150

2,150

Salaries payable ……………………..

(g)

16,000

16,000

Unearned consulting fees ……..

40,000

(h)

12,200

27,800

Long–term notes payable ….…..

75,000

75,000

Z. Yan, Capital ……………………..…..

80,200

80,200

Z. Yan, Withdrawals ………………..

20,000

20,000

Consulting fees earned …….…..

234,600

(a)

(h)

6,660

12,200

253,460

Depreciation expense—

Office equipment ……………..…..

(d)

10,000

10,000

Salaries expense ………………..…..

112,000

(g)

16,000

128,000

Interest expense ……………………..

8,600

(f)

2,150

10,750

Insurance expense ………………..

(c)

4,600

4,600

Rent expense ……………………..…..

20,000

20,000

Office supplies expense ………..

(b)

23,000

23,000

Advertising expense ………….…..

42,000

_______

(e)

6 ,000

______

48,000

_______

Totals ………………………………………..

$475,800

$475,800

$80,610

$80,610

$516,610

$516,610

Adjustment Descriptions

(a) Earned but uncollected revenues.

(b) Cost of office supplies used.

(c) Cost of expired insurance coverage.

Problem 3-4B (continued)

Part 2

YAN CONSULTING COMPANY

Income Statement

For Year Ended December 31, 2013

Revenues

Consulting fees earned ………………………………. $253,460

Expenses

Depreciation expense—Office equipment ……. $ 10,000

Salaries expense ……………………………………….. 128,000

Interest expense ………………………………………… 10,750

YAN CONSULTING COMPANY

Statement of Owner’s Equity

For Year Ended December 31, 2013

Z. Yan, Capital, December 31, 2012 ……………….. $ 80,200

Plus: Net income ………………………………………….. 9,110

Problem 3-4B (Concluded)

Part 2

YAN CONSULTING COMPANY

Balance Sheet

December 31, 2013

Assets

Cash ……………………………………………………………………..

$ 45,000

Accounts receivable ……………………………………………..

66,660

Office supplies ……………………………………………………...

17,000

Prepaid insurance ………………………………………………...

3,600

Office equipment …………………………………………………..

$120,000

Accumulated depreciation—Office equipment ……….

(30,000)

90,000

Total assets …………………………………………………………..

$222,260

Liabilities

Accounts payable ………………………………………………….

$ 32,000

Interest payable …………………………………………………….

2,150

Salaries payable …………………………………………………...

16,000

Unearned consulting fees ……………………………………..

27,800

Long-term notes payable ……………………………………….

75,000

Total liabilities ……………………………………………………...

152,950

Equity

Z. Yan, Capital ……………………………………………………….

69,310

Total liabilities and equity ……………………………………..

$222,260

Problem 3-5B (50 minutes)

Part 1

SPEEDY COURIER

Income Statement

For Year Ended December 31, 2013

Revenues

Delivery fees earned ………………………………. $611,800

Interest earned ……………………………………….. 34,000

Total revenues ……………………………………….. $645,800

Expenses

Depreciation expense—Trucks ……………….. 29,000

Depreciation expense—Equipment …………. 48,000

Salaries expense ……………………………………. 74,000

Wages expense ……………………………………… 300,000

SPEEDY COURIER

Statement of Owner‘s Equity

For Year Ended December 31, 2013

L. Horace, Capital, December 31, 2012 ……… $125,000

Plus : Net income ……………………………………. 86,000

Problem 3-5B (Concluded)

SPEEDY COURIER

Balance Sheet

December 31, 2013

Assets

Cash …………………………………………………………….

$ 58,000

Accounts receivable ……………………………………..

120,000

Interest receivable …………………………………………

7,000

Notes receivable (due in 90 days)…………………….

210,000

Office supplies ……………………………………………..

22,000

Trucks ………………………………………………………….

$ 134,000

Accumulated depreciation—Trucks ……………….

(58,000)

76,000

Equipment …………………………………………………….

270,000

Accumulated depreciation—Equipment …………

(200,000)

70,000

Land ……………………………………………………………..

100,000

Total assets ………………………………………………….

$663,000

Liabilities

Accounts payable …………………………………………

$134,000

Interest payable …………………………………………….

20,000

Salaries payable ……………………………………………

28,000

Unearned delivery fees ………………………………….

120,000

Long-term notes payable ………………………………

200,000

Total liabilities ………………………………………………

502,000

Equity

L. Horace, Capital ………………………………………….

161,000

Total liabilities and equity ……………………………..

$663,000

Part 2

Problem 3-6BA (40 minutes)

Part 1

Method that records prepaid expenses and unearned revenues in balance sheet accounts

Apr. 1 Prepaid Consulting Fees ………………………………. 2,450

Cash ……………………………………………………… 2,450

Paid for future consulting services.

May 1 Prepaid Advertising ……………………………………… 4,450

Cash ……………………………………………………… 4,450

Paid for future advertising.

23 Cash …………………………………………………………… 10,450

Unearned Service Fees …………………………. 10,450

Received fees in advance.

31 Advertising Expense …………………………………….. 2,400

Prepaid Advertising ……………………………….. 2,400

To adjust prepaid advertising ($4,450 – $2,050).

31 Unearned Service Fees …………………………..…….. 5,500

Service Fees Earned ………………………………. 5,500

To adjust unearned service fees.

Problem 3-6BA (Continued)

Part 2

Method that records prepaid expenses and unearned revenues in income statement accounts

Apr. 1 Consulting Fees Expense ……………………………. 2,450

Cash ……………………………………………………. 2,450

Paid for future consulting services.

May 1 Advertising Expense …………………………………… 4,450

Cash ……………………………………………………. 4,450

Paid for future advertising.

23 Cash …………………………………………………………… 10,450

Service Fees Earned …………………………….. 10,450

Received fees in advance.

31 Prepaid Advertising ……………………………………. 2,050

Advertising Expense ……………………………. 2,050

To adjust for prepaid advertising.

31 Service Fees Earned …………………………………… 4,950

Unearned Service Fees ……………………….. 4,950

To adjust unearned service fees ($10,450 – $5,500).

Problem 3-6BA (Concluded)

Part 3

There are no differences between the two methods in terms of the amounts

that appear on the financial statements. In both cases, the financial

statements reflect the following:

Prepaid consulting fees as of May 31 ………………………………….. $ 450

Consulting fees expense for two months …………………………….. 2,000

Prepaid advertising as of May 31 …………………………………………. 2,050

Advertising expense for two months …………………………………… 2,400

When prepaid expenses and unearned revenues are recorded in balance

sheet accounts, the related adjusting entries are designed to generate the

SERIAL PROBLEM – SP 3

Serial Problem, Success Systems (180 minutes) — Part 1

<Note: The general ledger is displayed at the end of Part 6>

Journal entries

Dec. 2 Advertising Expense ……………………………. 655 1,025

Cash ……………………………………………..101 1,025

Paid share of mall advertising costs.

14 Cash ……………………………………………………. 101 1,500

15 Computer Supplies ……………………………… 126 1,100

Accounts Payable ………………………….201 1,100

Purchased supplies on credit.

16 No entry recorded in the journal.

29 Mileage Expense …………………………………. 676 192

Cash ……………………………………………..101 192

Reimbursed Lopez for mileage.

31 A. Lopez, Withdrawals …………………………. 302 1,500

Cash ……………………………………………..101 1,500

Paid cash for owner withdrawal.

Serial Problem, SP 3 (Continued)

Part 2

Adjusting entries

Dec. 31 Computer Supplies Expense …………………….652 3,065

Computer Supplies …………………………...126 3,065

Adjustment for supplies used (supplies

balance less cost of supplies available).

31 Insurance Expense …………………………………..637 555

of $2,220 original prepaid amount).

31 Wages Expense ……………………………………….623 500

Wages Payable ………………………………….210 500

Adjustment for accrued wages.

31 Depreciation Expense–Computer Equip …….613 1,250

31 Depreciation Expense—Office Equip …………612 400

Accumulated Depreciation—Office

Expense for three months …………………. $400

31 Rent Expense …………………………………………..640 2,475

Prepaid Rent ……………………………………..131 2,475

Adjustment for expired rent (3/4 of

$3,300 original prepaid amount).

Serial Problem, SP 3 (Continued)

Part 3

SUCCESS SYSTEMS

Adjusted Trial Balance

December 31, 2013

Debit Credit

Cash ………………………………………………………………… $ 58,160

Accounts receivable …………………………………………. 5,668

Computer supplies …………………………………………… 580

Prepaid insurance …………………………………………….. 1,665

Prepaid rent ……………………………………………………… 825

A. Lopez, Capital ……………………………………………….. 83,000

A. Lopez, Withdrawals ……………………………………….. 7,100

Computer services revenue ………………………………. 31,284

Depreciation expense—Office equipment ………….. 400

Depreciation expense—Computer equipment …….. 1,250

Wages expense ………………………………………………… 3,875

Insurance expense …………………………………………… 555

Serial Problem, SP 3 (Continued)

Part 4

SUCCESS SYSTEMS

Income Statement

For Three Months Ended December 31, 2013

Revenue

Computer services revenue ………………………………… $31,284

Expenses

Rent expense …………………………………………………….. 2,475

Computer supplies expense ……………………………….. 3,065

Advertising expense …………………………………………… 2,965

Mileage expense ………………………………………………… 896

Part 5

SUCCESS SYSTEMS

Statement of Owner’s Equity

For Three Months Ended December 31, 2013

A. Lopez, Capital, October 1, 2013 ………………………… $83,000

Plus: Net income …………………………………………………. 14,248