Unlock document.

This document is partially blurred.

Unlock all pages and 1 million more documents.

Get Access

Problem 23-2BA (15 minutes)

(a) Variable Overhead Spending and Efficiency Variances

Actual Overhead

AH x AVR

AH x SVR

Applied Overhead

SH x SVR

250,000 x $5

252,000 x $5

$1,200,000

$1,250,000

$1,260,000

Problem 23-3B (60 minutes)

Part 1

Variable or Fixed Classification

Per Unit

Amount

Variable sales (total divided by 20,000 units)

Sales ..................................................................................................

$ 150.00

Variable costs (total divided by 20,000 units)

Direct materials ................................................................................

$ 60.00

Direct labor .......................................................................................

13.00

Machinery repairs .............................................................................

2.85

Utilities (25% variable) .....................................................................

2.50

Packaging .........................................................................................

4.00

Shipping ............................................................................................

5.80

Total variable costs ..........................................................................

$ 88.15

Fixed costs

Depreciation—Machinery ................................................................

$ 250,000

Utilities (75% fixed) ..........................................................................

150,000

Plant management salaries .............................................................

140,000

Sales salary .......................................................................................

160,000

Advertising expense ........................................................................

81,000

Salaries ..............................................................................................

241,000

Entertainment expense ....................................................................

90,000

Fundamental Accounting Principles, 21st Edition

1392

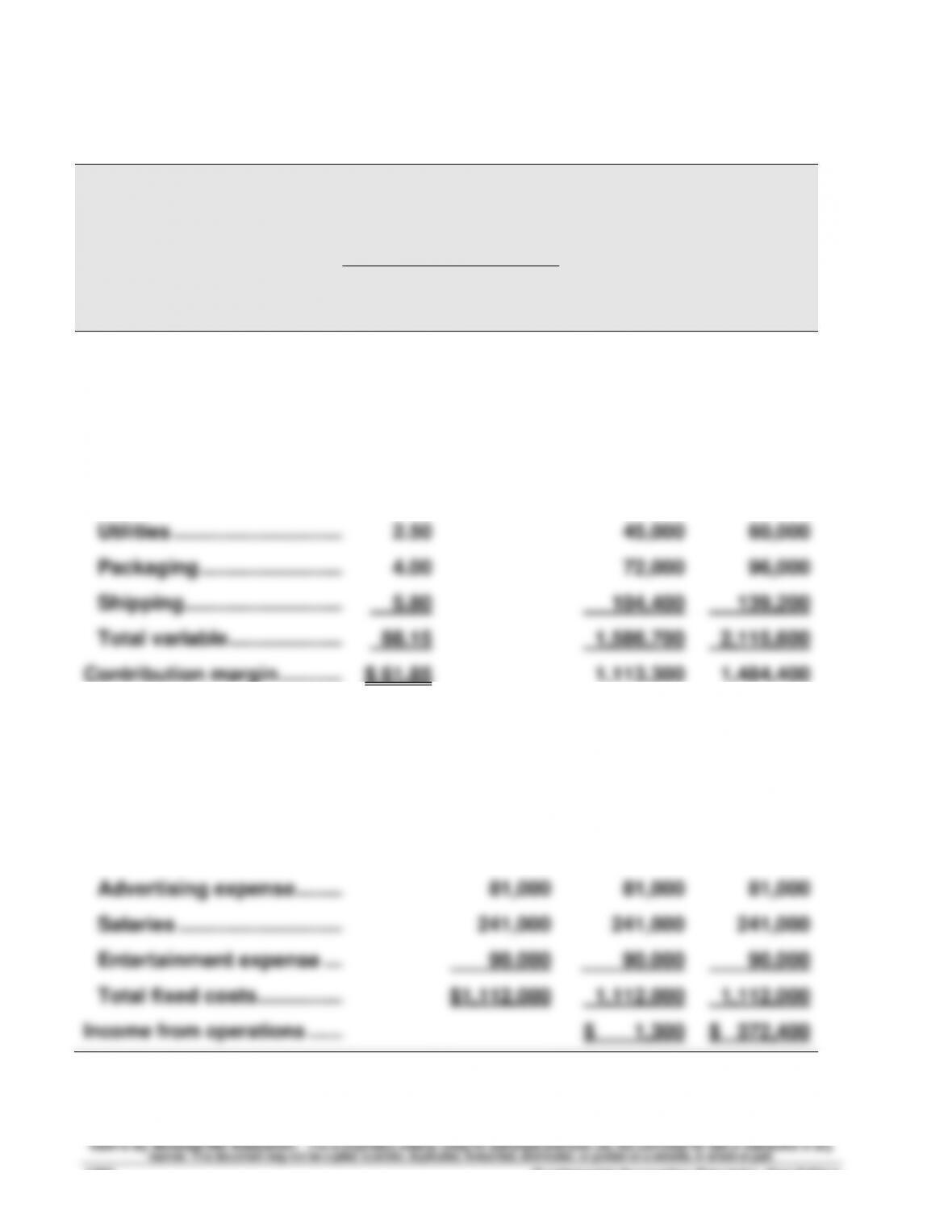

Problem 23-3B (Continued)

Part 2

TOHONO COMPANY

Flexible Budgets

For Year Ended December 31, 2013

Flexible Budget

Flexible

Flexible

Variable

Amount

per Unit

Total

Fixed

Cost

Budget for

Unit Sales

of 18,000

Budget for

Unit Sales

of 24,000

Sales .....................................

$150.00

$2,700,000

$3,600,000

Variable costs

Direct materials .................

60.00

1,080,000

1,440,000

Direct labor ........................

13.00

234,000

312,000

Machinery repairs .............

2.85

51,300

68,400

Utilities ...............................

2.50

45,000

60,000

Packaging ..........................

4.00

72,000

96,000

Shipping .............................

5.80

104,400

139,200

Total variable .....................

88.15

1,586,700

2,115,600

Contribution margin ............

$ 61.85

1,113,300

1,484,400

Fixed costs

Depreciation—Mach. ..........

$ 250,000

250,000

250,000

Utilities ...............................

150,000

150,000

150,000

Plant mgmt. salaries .........

140,000

140,000

140,000

Sales salary. ......................

160,000

160,000

160,000

Advertising expense .........

81,000

81,000

81,000

Salaries ..............................

241,000

241,000

241,000

Entertainment expense ....

90,000

90,000

90,000

Total fixed costs................

$1,112,000

1,112,000

1,112,000

Income from operations .......

$ 1,300

$ 372,400

Problem 23-3B (Continued)

Part 3

Operating income increase for a 20,000 to 28,000 unit sales increase

Potential sales (units) ..............................................................

28,000

Units

Contribution margin per unit ...................................................

x $61.85

Total contribution margin ........................................................

$1,731,800

Less: Fixed costs ................................................................

(1,112,000)

Potential operating income .....................................................

$ 619,800

vs. Budgeted income for 2013 ................................................

125,000

Potential increase in income ...................................................

$ 494,800*

*Alternate solution format

Unit increase .............................................................................

8,000

Units

Contribution margin per unit....................................................

x $61.85

Increase in contribution margin ...............................................

$494,800

Since there is no increase in fixed costs, the expected increase in operating

income is the same $494,800.

Part 4

Operating income (loss) at 14,000 units

Potential sales (units) ..............................................................

14,000

Contribution margin per unit ...................................................

x $61.85

Total contribution margin ........................................................

$ 865,900

Less: Fixed costs ................................................................

(1,112,000)

Potential operating loss ...........................................................

$ (246,100)

Fundamental Accounting Principles, 21st Edition

1394

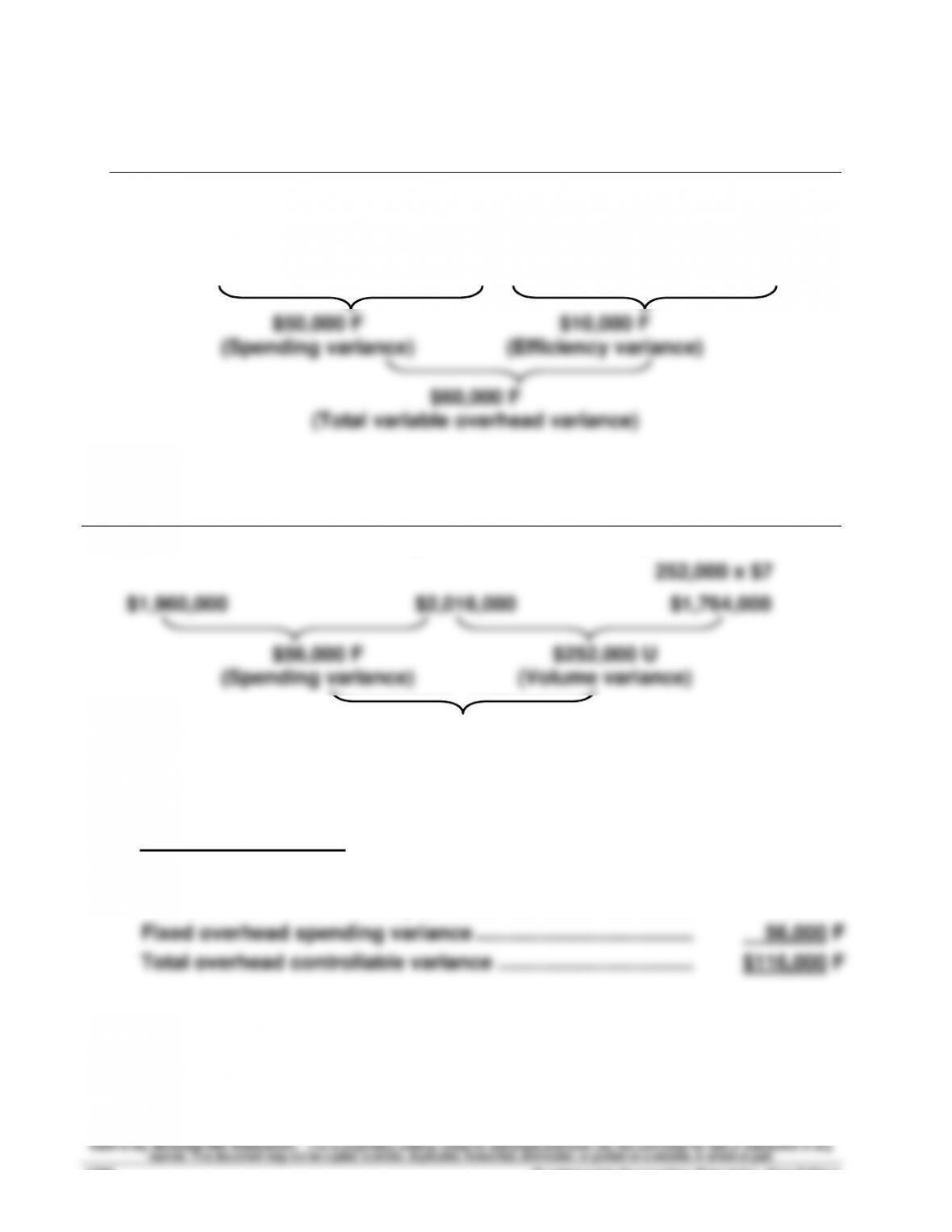

Problem 23-4B (60 minutes)

Part 1

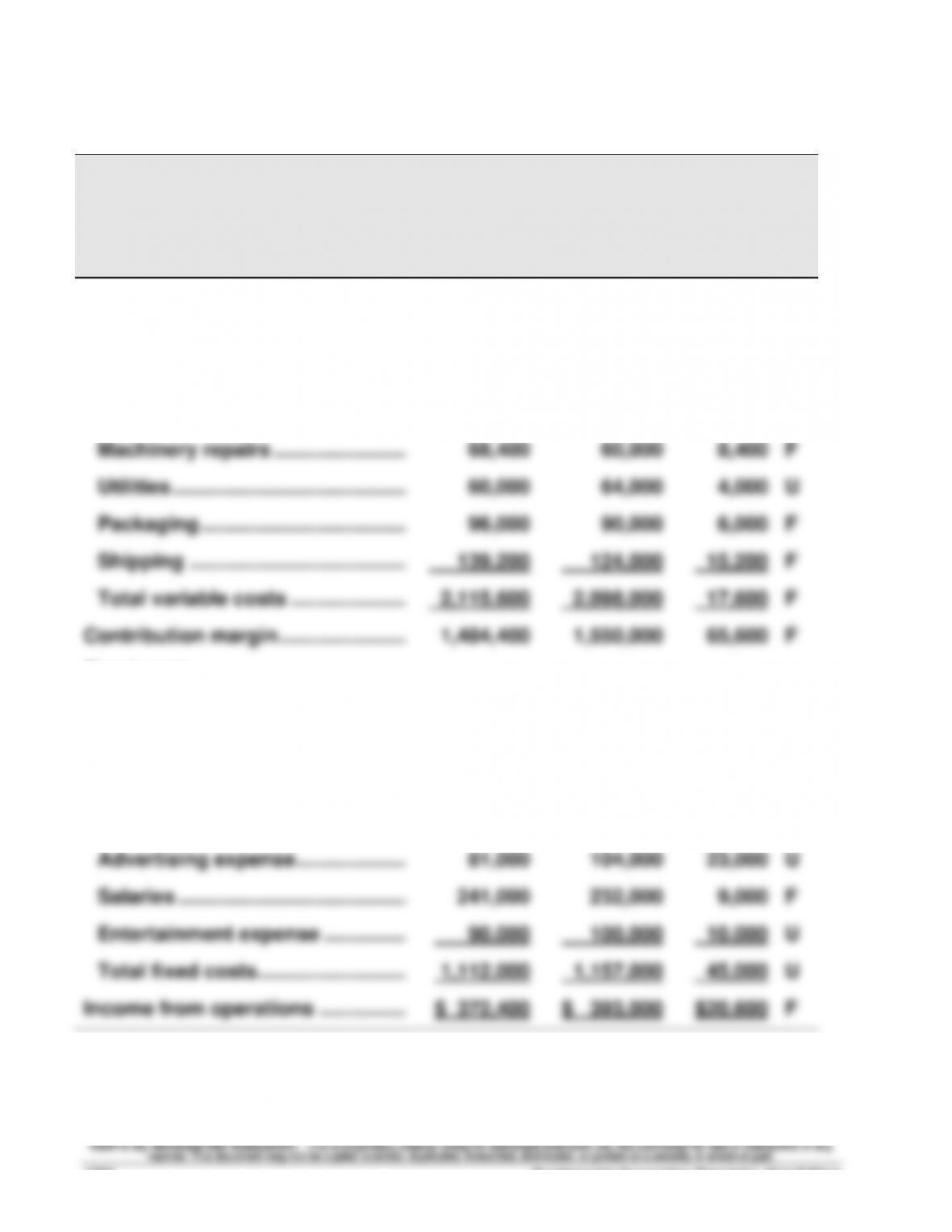

TOHONO COMPANY

Flexible Budget Performance Report

For Year Ended December 31, 2013

Flexible

Actual

Budget

Results

Variances*

Sales (24,000 units) ..........................

$3,600,000

$3,648,000

$48,000

F

Variable costs

Direct materials ..............................

1,440,000

1,400,000

40,000

F

Direct labor .....................................

312,000

360,000

48,000

U

Machinery repairs ..........................

68,400

60,000

8,400

F

Utilities ............................................

60,000

64,000

4,000

U

Packaging .......................................

96,000

90,000

6,000

F

Shipping .........................................

139,200

124,000

15,200

F

Total variable costs .......................

2,115,600

2,098,000

17,600

F

Contribution margin .........................

1,484,400

1,550,000

65,600

F

Fixed costs

Depreciation—Machinery ..............

250,000

250,000

0

Utilities ............................................

150,000

154,000

4,000

U

Plant management salaries ..........

140,000

155,000

15,000

U

Sales salary ....................................

160,000

162,000

2,000

U

Advertising expense ......................

81,000

104,000

23,000

U

Salaries ...........................................

241,000

232,000

9,000

F

Entertainment expense .................

90,000

100,000

10,000

U

Total fixed costs.............................

1,112,000

1,157,000

45,000

U

Income from operations ..................

$ 372,400

$ 393,000

$20,600

F

*F = Favorable variance; and U = Unfavorable variance

Problem 23-4B (Continued)

Part 2

(a) Analysis of sales variance

Total

Per unit

Budgeted sales ..............................................................

$3,600,000

$150.00

Actual sales ................................................................

3,648,000

152.00

Sales variance (favorable) ............................................

$ 48,000

$ 2.00

(b) Analysis of direct materials variance

Total

Per unit

Budgeted materials........................................................

$1,440,000

$ 60.00

Actual materials used ....................................................

1,400,000

58.33*

Direct materials variance (favorable) ...........................

$ 40,000

$ 1.67

Interpretation: The direct materials variance is favorable for two possible

Fundamental Accounting Principles, 21st Edition

1396

Problem 23-5B (60 minutes)

Part 1

Variable or Fixed Classification

Per Unit

Amount

Variable costs (total divided by 15,000 units)

Indirect materials …………………………………

$ 1.50

Indirect labor………………………………… ……

6.00

Power………………………………………………

1.50

Repairs and maintenance………………………

3.00

Total variable costs………………………………

$12.00

Fixed costs (per month)

Depreciation—Building…………………………

$ 24,000

Depreciation—Machinery………………………

72,000

Taxes and insurance……………………………

18,000

Supervision………………………………………

66,000

Total fixed costs…………………………………

$180,000

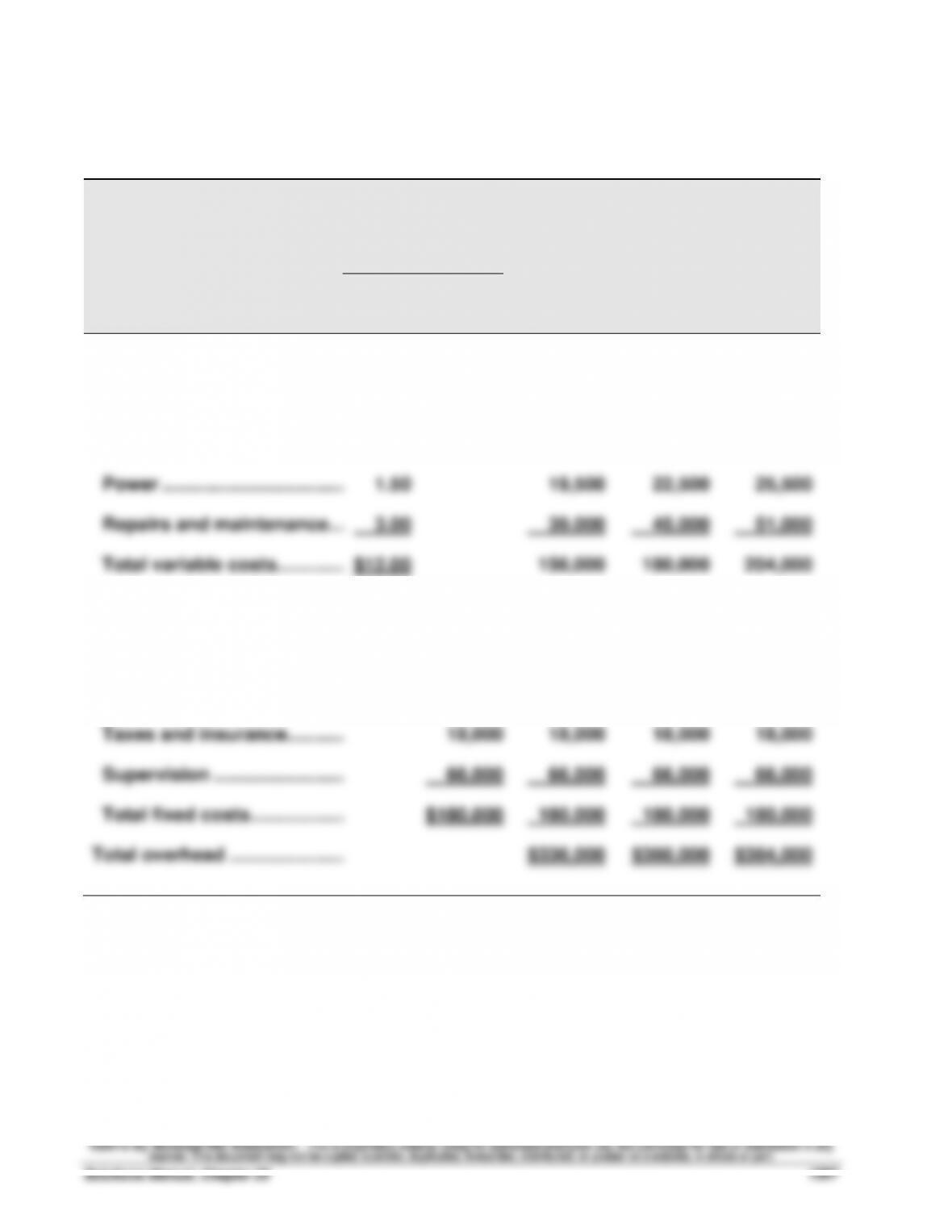

Problem 23-5B (Continued)

Part 2

SUNCOAST COMPANY

Flexible Overhead Budgets

For Month Ended December 31

Flexible Budget

Flexible

Flexible

Flexible

Variable

Amount

per Unit

Total

Fixed

Cost

Budget for

Unit Sales

of 13,000

Budget for

Unit Sales

of 15,000

Budget for

Unit Sales

of 17,000

Variable overhead costs

Indirect materials ...................

$ 1.50

$ 19,500

$ 22,500

$ 25,500

Indirect labor ..........................

6.00

78,000

90,000

102,000

Power ......................................

1.50

19,500

22,500

25,500

Repairs and maintenance ......

3.00

39,000

45,000

51,000

Total variable costs................

$12.00

156,000

180,000

204,000

Fixed overhead costs

Depreciation—Building .........

$ 24,000

24,000

24,000

24,000

Depreciation—Machinery ......

72,000

72,000

72,000

72,000

Taxes and insurance..............

18,000

18,000

18,000

18,000

Supervision ............................

66,000

66,000

66,000

66,000

Total fixed costs .....................

$180,000

180,000

180,000

180,000

Total overhead .........................

$336,000

$360,000

$384,000

Problem 23-5B (Continued)

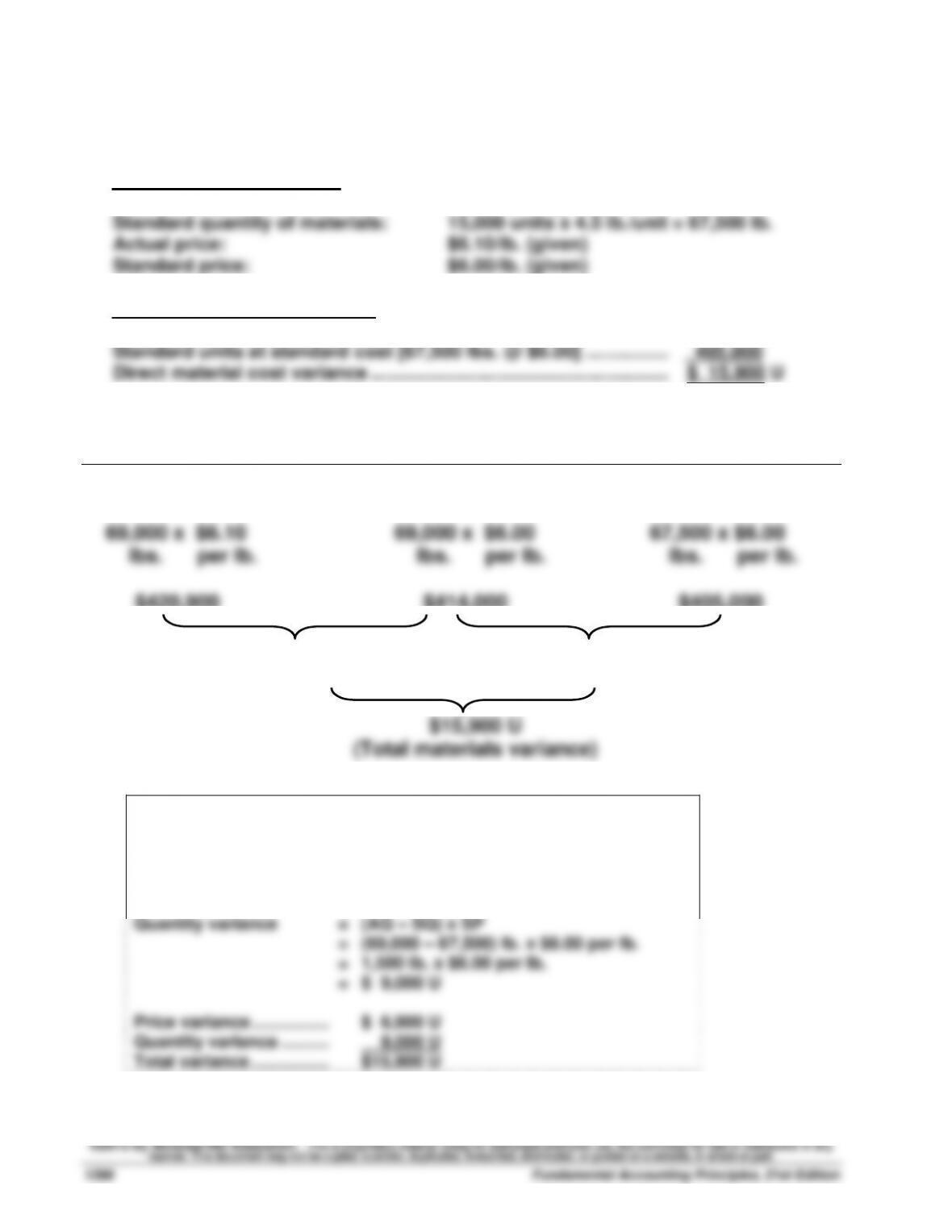

Part 3 Direct Materials Variances

Preliminary computations

Actual material used:

69,000 lbs. (given)

Standard quantity of materials:

15,000 units x 4.5 lb./unit = 67,500 lb.

Actual price:

$6.10/lb. (given)

Standard price:

$6.00/lb. (given)

Direct material cost variances

Actual units at actual cost [69,000 lbs. @ $6.10] ..........................

$420,900

Standard units at standard cost [67,500 lbs. @ $6.00] ................

405,000

Direct material cost variance .........................................................

$ 15,900 U

Direct Materials Price and Quantity Variances

Actual Costs

AQ x AP

AQ x SP

Standard Costs

SQ x SP

69,000 x $6.10

69,000 x $6.00

67,500 x $6.00

lbs. per lb.

lbs. per lb.

lbs. per lb.

$420,900

$414,000

$405,000

$ 6,900 U

(Price variance)

$9,000 U

(Quantity variance)

$15,900 U

(Total materials variance)

Alternate solution format

Price variance

=

AQ x (AP - SP)

=

69,000 lb. x ($6.10 - $6.00) per lb.

=

69,000 lb. x ($0.10) per lb.

=

$ 6,900 U

Quantity variance

=

(AQ – SQ) x SP

=

(69,000 – 67,500) lb. x $6.00 per lb.

=

1,500 lb. x $6.00 per lb.

=

$ 9,000 U

Price variance .....................

$ 6,900 U

Quantity variance ...............

9,000 U

Total variance .....................

$15,900 U

Problem 23-5B (Continued)

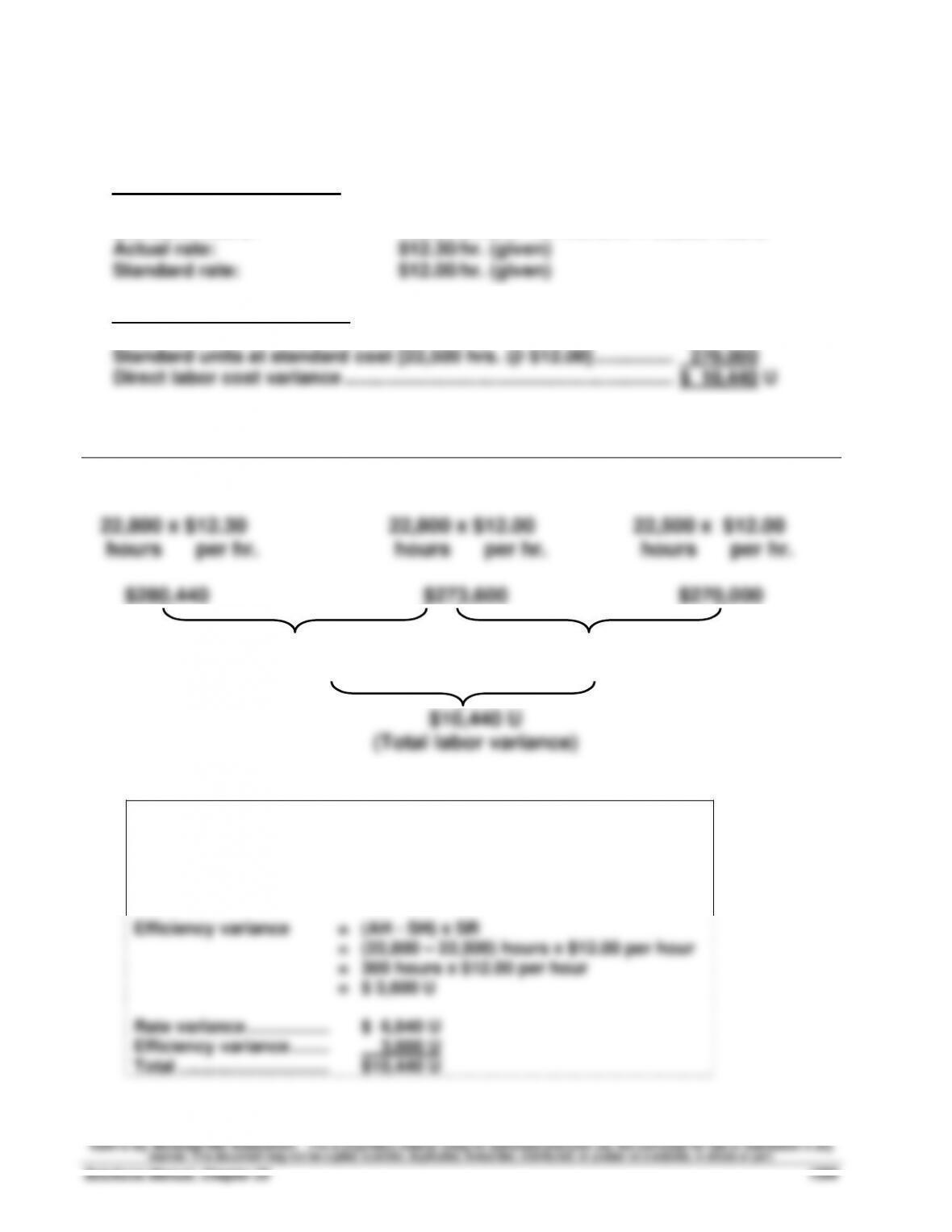

Part 4 Direct labor variances

Preliminary computations

Actual hours used:

22,800 hours (given)

Standard hours:

15,000 units x 1.5 hrs./unit = 22,500 hours

Actual rate:

$12.30/hr. (given)

Standard rate:

$12.00/hr. (given)

Direct labor cost variances

Actual units at actual cost [22,800 hrs. @ $12.30] ................................

$280,440

Standard units at standard cost [22,500 hrs. @ $12.00] ................................

270,000

Direct labor cost variance ................................................................

$ 10,440 U

Direct Labor Rate and Efficiency Variances

Actual Costs

AH x AR

AH x SR

Standard Costs

SH x SR

22,800 x $12.30

22,800 x $12.00

22,500 x $12.00

hours per hr.

hours per hr.

hours per hr.

$280,440

$273,600

$270,000

$6,840 U

(Rate variance)

$3,600 U

(Efficiency variance)

$10,440 U

(Total labor variance)

Alternate solution format

Rate variance

=

AH x (AR - SR)

=

22,800 hours x ($12.30 - $12.00) per hour

=

22,800 x $0.30 per hour

=

$ 6,840 U

Efficiency variance

=

(AH - SH) x SR

=

(22,800 – 22,500) hours x $12.00 per hour

=

300 hours x $12.00 per hour

=

$ 3,600 U

Rate variance ......................

$ 6,840 U

Efficiency variance .............

3,600 U

Total ................................

$10,440 U

Fundamental Accounting Principles, 21st Edition

1400

Problem 23-5B (Concluded)

Part 5

SUNCOAST COMPANY

Overhead Variance Report

For Month Ended December 31

Volume Variance

Expected production level .......................................................

75% of capacity

Production level achieved .......................................................

75% of capacity

Volume variance .......................................................................

0

Flexible

Actual

Controllable Variance

Budget

Results

Variances*

Variable overhead costs

Indirect materials ................................

$ 22,500

$ 21,600

$ 900

F

Indirect labor ............................................

90,000

82,260

7,740

F

Power ........................................................

22,500

23,100

600

U

Repairs and maintenance .......................

45,000

46,800

1,800

U

Total variable costs ................................

180,000

173,760

6,240

F

Fixed overhead costs

Depreciation—Building ...........................

24,000

24,000

0

Depreciation—Machinery ........................

72,000

75,000

3,000

U

Taxes and insurance ...............................

18,000

16,500

1,500

F

Supervision ..............................................

66,000

66,000

0

Total fixed costs.......................................

180,000

181,500

1,500

U

Total overhead costs ................................

$360,000

$355,260

$4,740

F

*F = Favorable variance; and U = Unfavorable variance

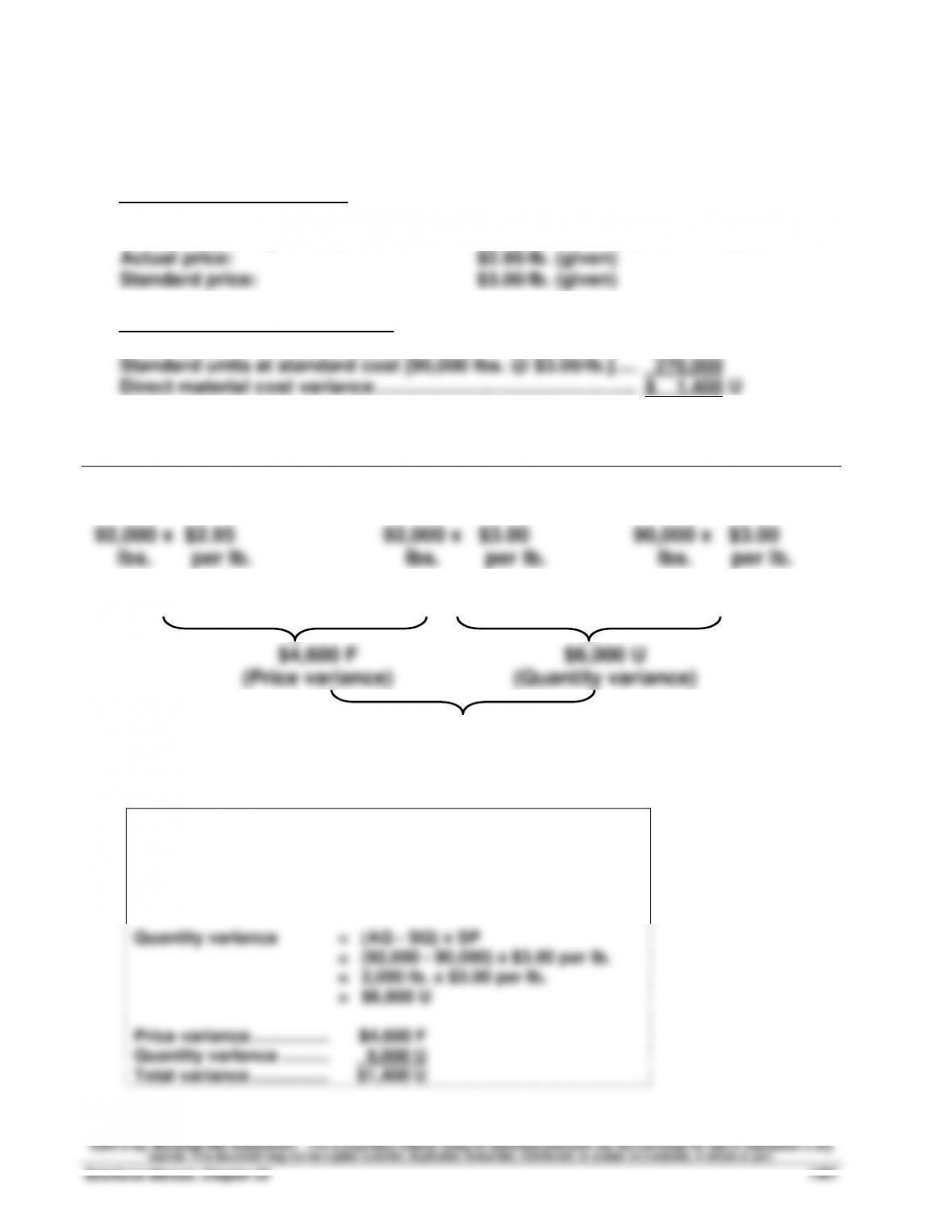

Problem 23-6BA (80 minutes)

Part 1 Direct Materials Variances

Preliminary computations

Actual quantity of materials used:

92,000 lb. (given)

Standard quantity of materials:

9,000 units x 10 lbs./unit = 90,000 lb.

Actual price:

$2.95/lb. (given)

Standard price:

$3.00/lb. (given)

Direct materials cost variances

Actual units at actual cost [92,000 lbs. @ $2.95/lb.] .....................

$271,400

Standard units at standard cost [90,000 lbs. @ $3.00/lb.] ............

270,000

Direct material cost variance ..........................................................

$ 1,400 U

Direct Materials Price and Quantity Variances

Actual Cost

AQ x AP

AQ x SP

Standard Cost

SQ x SP

92,000 x $2.95

92,000 x $3.00

90,000 x $3.00

lbs. per lb.

lbs. per lb.

lbs. per lb.

$271,400

$276,000

$270,000

Problem 23-6BA (Continued)

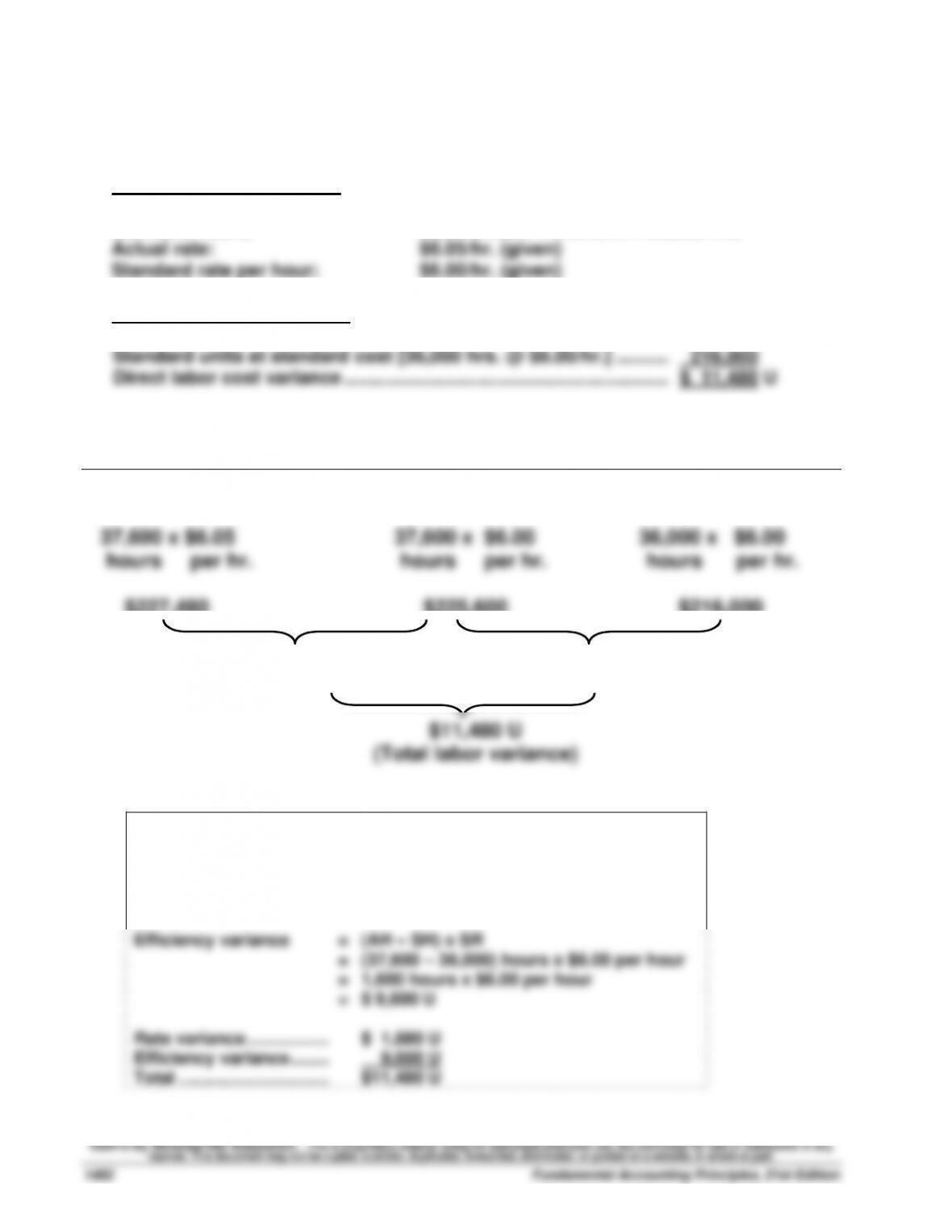

Part 2 Direct Labor Variances

Preliminary computations

Actual hours: 37,600 hrs. (given)

Standard hours: 9,000 units x 4 hrs./unit = 36,000 hrs.

Direct labor cost variances

Actual units at actual cost [37,600 hrs. @ $6.05/hr.] ....................

$227,480

Standard units at standard cost [36,000 hrs. @ $6.00/hr.] ..........

216,000

Direct labor cost variance ..............................................................

$ 11,480 U

Direct Labor Rate and Efficiency Variances

Actual Costs

AH x AR

AH x SR

Standard Costs

SH x SR

37,600 x $6.05

37,600 x $6.00

36,000 x $6.00

hours per hr.

hours per hr.

hours per hr.

$227,480

$225,600

$216,000

$1,880 U

(Rate variance)

$9,600 U

(Efficiency variance)