2–1

SOLUTIONS TO PROBLEMS – CHAPTER 2

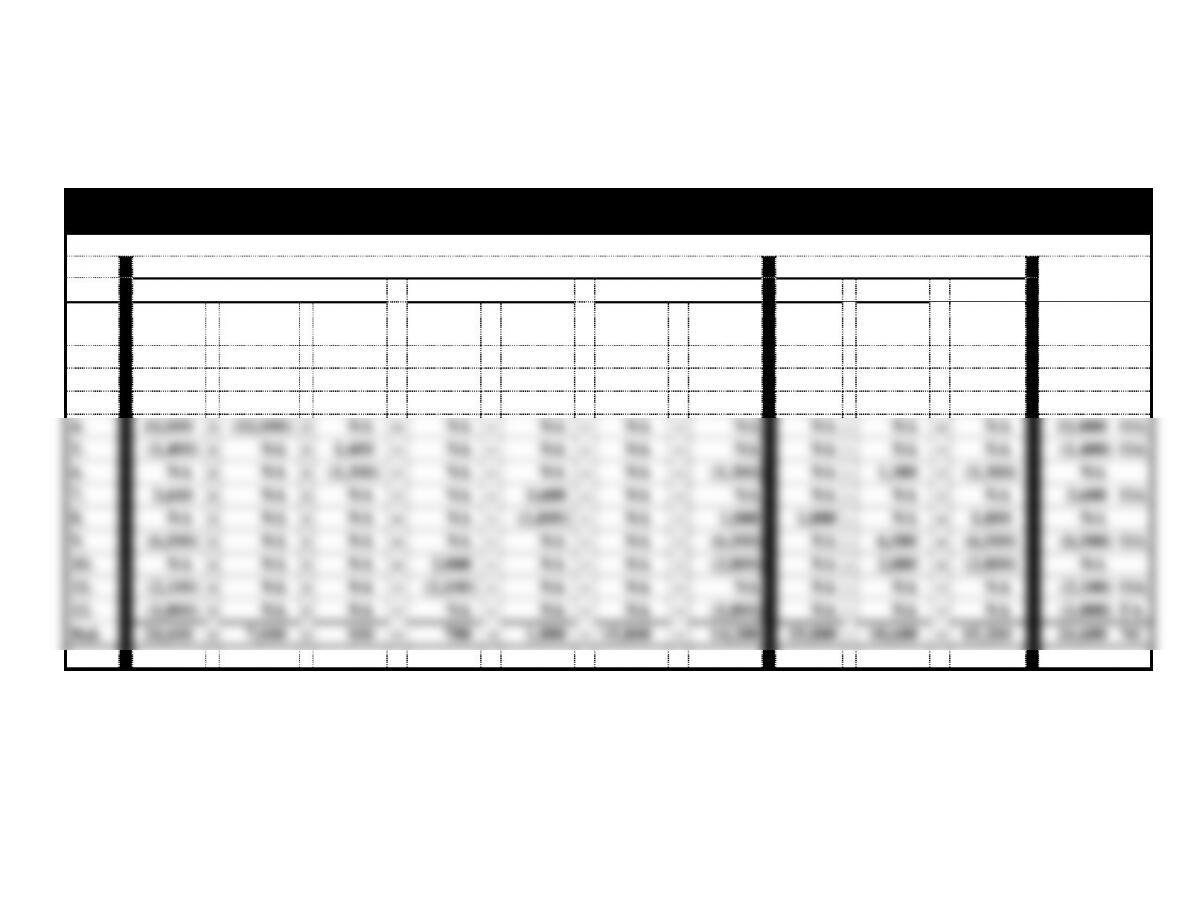

PROBLEM 2-32

James Cleaning Company

Effect of Events on the Financial Statements

Balance Sheet

Income Statement

Stmt. of

Assets

=

Liabilities

+

Stock. Equity

Rev.

−

Exp.

=

Net Inc.

Cash Flows

Even

t

Cash

+

Accts

Rec.

+

Supp.

=

Accts.

Pay.

+

Unearn

Rev.

+

Com.

Stock

+

Ret.

Earn.

1.

15,000

+

NA

+

NA

=

NA

+

NA

+

15,000

+

NA

NA

−

NA

=

NA

15,000 FA

2.

6,000

+

NA

+

NA

=

NA

+

NA

+

NA

+

6,000

6,000

−

NA

=

6,000

6,000 OA

3.

NA

+

18,000

+

NA

=

NA

+

NA

+

NA

+

18,000

18,000

−

NA

=

18,000

NA

4.

11,000

+

(11,000)

+

NA

=

NA

+

NA

+

NA

+

NA

NA

−

NA

=

NA

11,000 OA

5.

(1,400)

+

NA

+

1,400

=

NA

+

NA

+

NA

+

NA

NA

−

NA

=

NA

(1,400) OA

6.

NA

+

NA

+

(1,300)

=

NA

+

NA

+

NA

+

(1,300)

NA

−

1,300

=

(1,300)

NA

7.

3,600

+

NA

+

NA

=

NA

+

3,600

+

NA

+

NA

NA

−

NA

=

NA

3,600 OA

8.

NA

+

NA

+

NA

=

NA

+

(1,800)

+

NA

+

1,800

1,800

−

NA

=

1,800

NA

9.

(6,500)

+

NA

+

NA

=

NA

+

NA

+

NA

+

(6,500)

NA

−

6,500

=

(6,500)

(6,500) OA

10.

NA

+

NA

+

NA

=

2,800

+

NA

+

NA

+

(2,800)

NA

−

2,800

=

(2,800)

NA

11.

(2,100)

+

NA

+

NA

=

(2,100)

+

NA

+

NA

+

NA

NA

−

NA

=

NA

(2,100) OA

12.

(1,000)

+

NA

+

NA

=

NA

+

NA

+

NA

+

(1,000)

NA

−

NA

=

NA

(1,000) FA

Bal.

24,600

+

7,000

+

100

=

700

+

1,800

+

15,000

+

14,200

25,800

−

10,600

=

15,200

24,600 NC

2–2

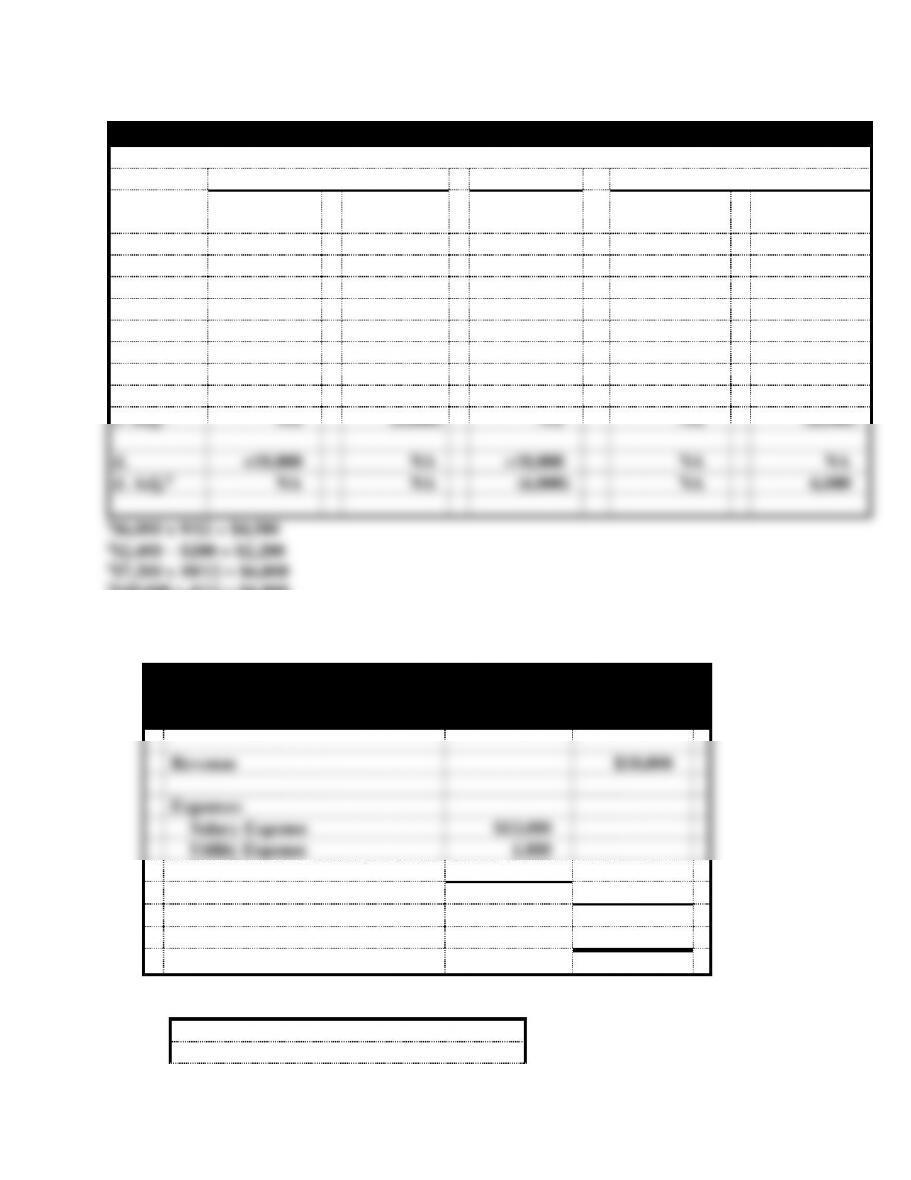

PROBLEM 2-33

The Accounting Equation

Total Assets

=

Liabilities

+

Stockholders’ Equity

Event/

Adjust.

Cash

+

Other

Assets

=

+

Common

Stock

+

Retained

Earnings

a.

(6,000)

+6,000

NA

NA

NA

a. Adj.1

NA

(4,500)

NA

NA

(4,500)

b.

NA

+2,400

+2,400

NA

NA

b. Adj.2

NA

(2,200)

NA

NA

(2,200)

c.

(7,200)

+7,200

NA

NA

NA

c. Adj.3

NA

(6,000)

NA

NA

(6,000)

d.

+18,000

NA

+18,000

NA

NA

d. Adj.4

NA

NA

(6,000)

NA

6,000

4$18,000 x 4/12 = $6,000

PROBLEM 2-34

a.

Bates Company

Income Statement

For the Year Ended December 31, 2014

Revenue

$18,000

Expenses

Salary Expense

$13,000

Utility Expense

1,800

Rent Expense

1,600

Total Expense

(16,400)

Net Income

$ 1,600

b.

Accounts to be Closed:

1. Revenue

2–3

2. Salary Expense

3. Utility Expense

4. Rent Expense

5. Dividends

c.

Computation of Retained Earnings:

Beginning Retained Earnings

$19,700

Add: Net Income

1,600

Less: Dividends

(1,000)

Ending Retained Earnings

$20,300

Net income only includes revenues and expenses for the current year. Retained

earnings not only includes current year net income, but also the balance from

previous years and reductions for dividends.

d. The balances are zero; they were closed to Retained Earnings on December 31,

2014. The December 31 closing balance of one year is the opening balance on

January 1 of the next year.

2–4

PROBLEM 2-35

(Prepared for Instructor’s Use)

Accounting Equation

Assets

Liabilities

Stk. Equity

Date

Cash

Acc.

Rec.

Pp. Rent

Supp.

Int.

Rec.

Land

Acc. Pay.

Sal. Pay.

Unear.

Rev.

Com.

Stock

Ret. Earn.

Bal.

60,000

45,000

35,000

32,000

60,000

48,000

1/1

30,000

30,000

4/1

(7,200)

7,200

6/1

(5,000)

(5,000)

7/1

(40,000)

40,000

8/1

(21,000)

(21,000)

9/1

9,600

9,600

9/30

20,000

(20,000)

10/1

1,200

1,200

12/31

75,000

75,000

12/31

62,000

(62,000)

12/31

27,000

(27,000)

12/31

18,000

(18,000)

12/31

(1,100)

(1,100)

12/311

12/31a

(5,400)1

(5,400)

12/31a

(4,800)2

4,800

12/312

120

120

Bal.

108,400

58,000

1,800

100

120

55,000

39,200

18,000

4,800

90,000

71,420

1No entry for the change in value of the land.

2This assumes that some of the cash was invested in an interest bearing account.

(1) 12/31a Expired Rent ($7,200 x 9/12 = $5,400)

(2) 12/31a Unearned Revenue Earned ($9,600 x 4/8 = $4,800)

2–5

PROBLEM 2-35 (cont.)

a. The two transactions that need adjusting entries are as follows:

1. April 1, prepaid rent.

2. Sept. 1, unearned revenue; cash was received in advance.

b. $35,000 + $40,000 − $20,000 = $55,000

g. $9,600 − $4,800 ($9,600 x 4/8) = $4,800

h. $20,000 − $40,000 = ($20,000)

m. Beg. RE $48,000 + NI $28,420 − Div. $5,000 = Ending retained earnings $71,420

2-6

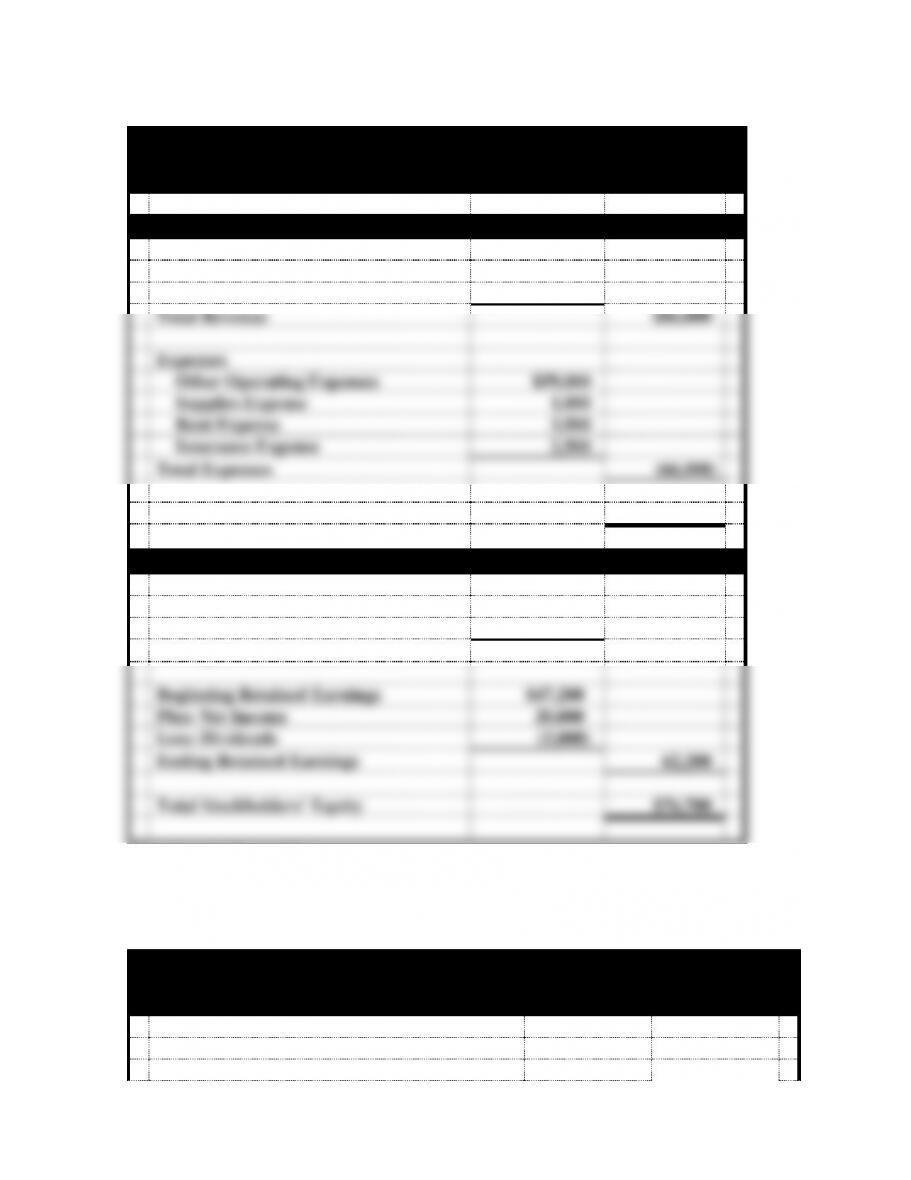

PROBLEM 2–36

Dawkins Company

Financial Statements

For the Year Ended December 31, 2014

Income Statement

Revenue

Service Revenue

$86,000

Total Revenue

$86,000

Expenses

Other Operating Expenses

$59,000

Supplies Expense

1,000

Rent Expense

3,500

Insurance Expense

2,500

Total Expenses

(66,000)

Net Income

$20,000

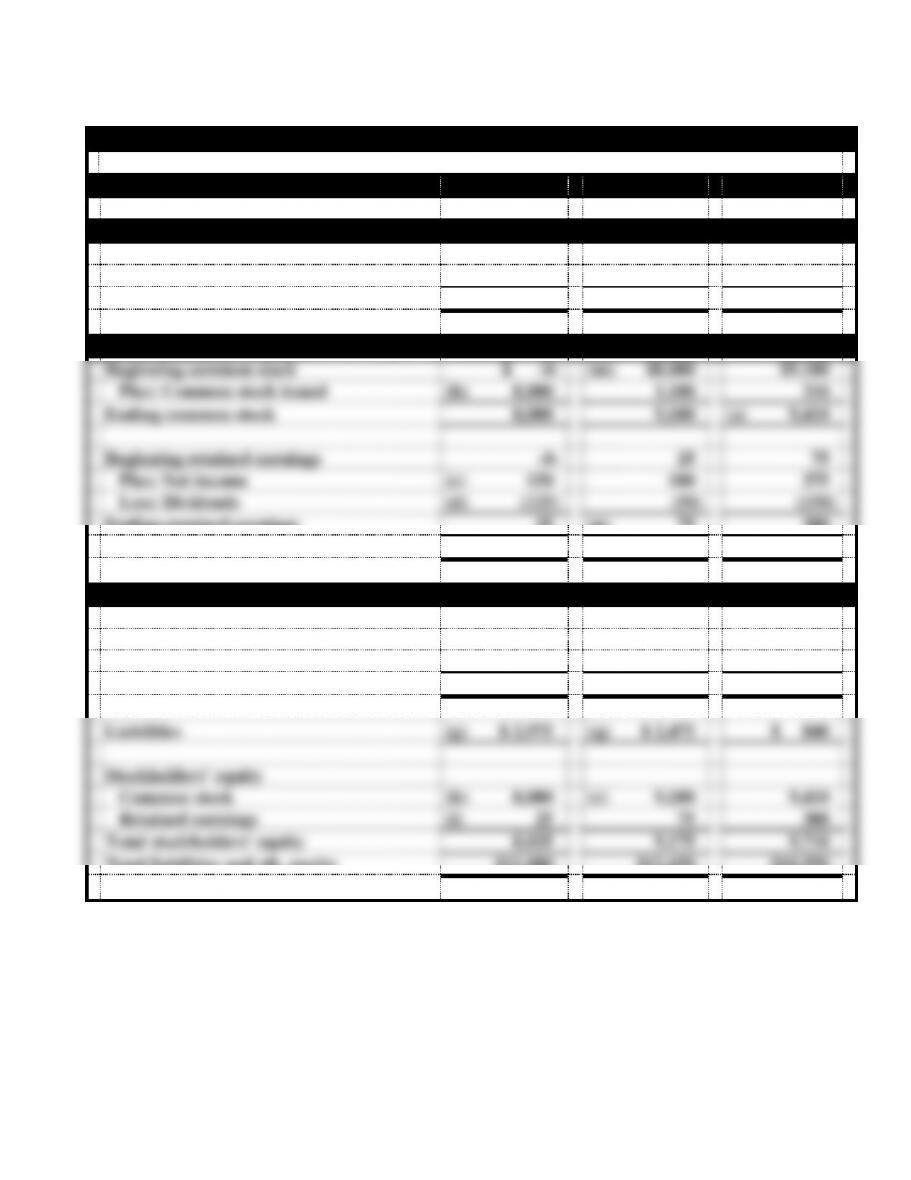

Statement of Changes in Stockholders’ Equity

Beginning Common Stock

$ 5,500

Plus: Stock Issued

9,000*

Ending Common Stock

$14,500

Beginning Retained Earnings

$47,200

Plus: Net Income

20,000

Less: Dividends

(5,000)

Ending Retained Earnings

62,200

Total Stockholders’ Equity

$76,700

*Not given in the problem.

Ending Common Stock − Beginning Common Stock = Stock Issued

$14,500 − $5,500 = $9,00PROBLEM 2-36

(cont.)

Dawkins Company

Balance Sheet

As of December 31, 2014

Assets

Cash

$22,100

Accounts Receivable

21,000

Supplies

2,100

Prepaid Insurance

3,500

Land

43,000

Total Assets

$91,700

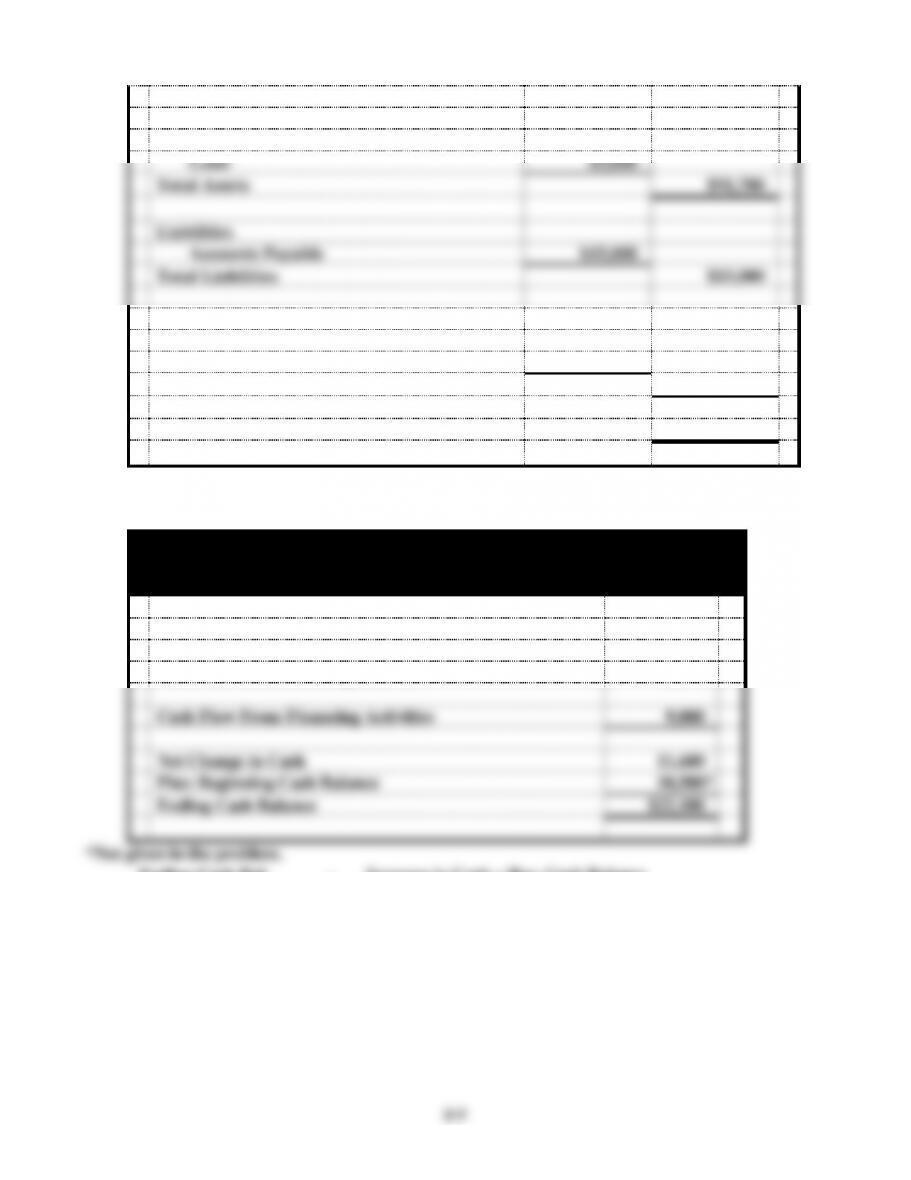

Liabilities

Accounts Payable

$15,000

Total Liabilities

$15,000

Stockholders’ Equity

Common Stock

$14,500

Retained Earnings

62,200

Total Stockholders’ Equity

76,700

Total Liab. and Stockholders’ Equity

$91,700

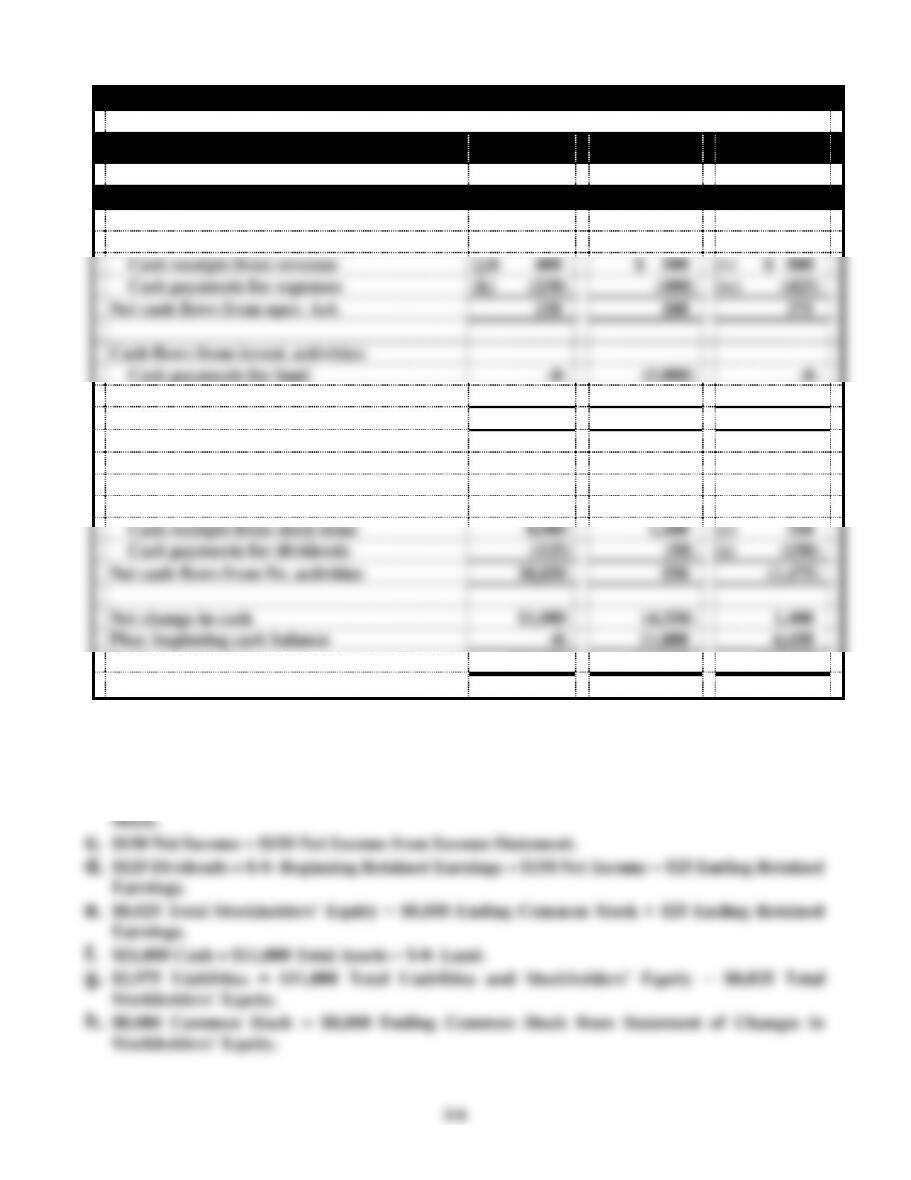

PROBLEM 2-36 (cont.)

Dawkins Company

Statement of Cash Flows

For the Year Ended December 31, 2014

Cash Flow From Operating Activities

$ 8,600

Cash Flow From Investing Activities

(6,000)

Cash Flow From Financing Activities

9,000

Net Change in Cash

11,600

Plus: Beginning Cash Balance

10,500*

Ending Cash Balance

$22,100

Ending Cash Bal. − Increase in Cash = Beg. Cash Balance

$22,100 − $11,600 = $10,500

2-8

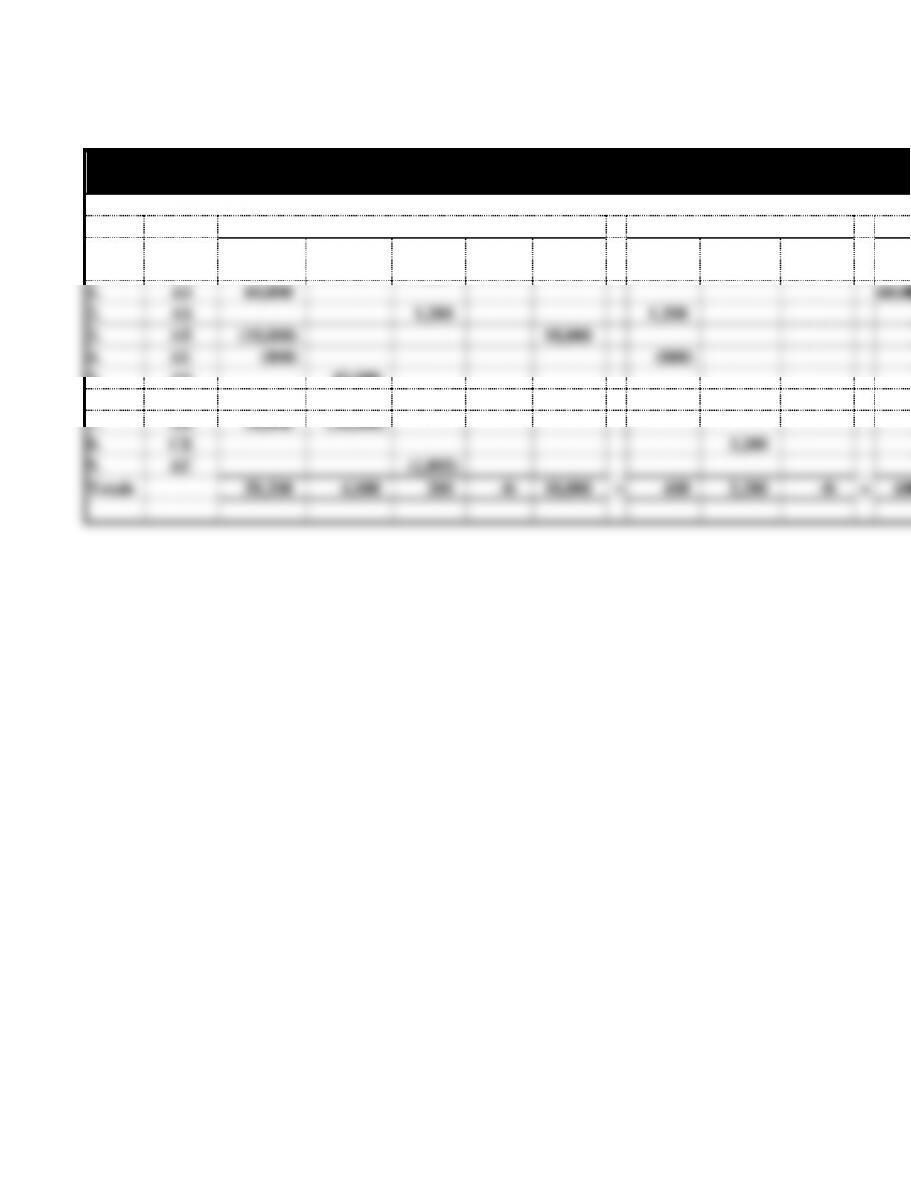

PROBLEM 2–37

FOR THE YEARS

2014

2015

2016

Income Statements

Revenue (cash)

$ 400

$ 500

$ 800

Expense (cash)

(250)

(l) (400)

(425)

Net income

(a) $ 150

$ 100

$ 375

Statements of Changes in Stockholders’ Equity

Beginning common stock

$ -0-

(m) $8,000

$9,100

Plus: Common stock issued

(b) 8,000

1,100

310

Ending common stock

8,000

9,100

(s) 9,410

Beginning retained earnings

-0-

25

75

Plus: Net income

(c) 150

100

375

Less: Dividends

(d) (125)

(50)

(150)

Ending retained earnings

25

(n) 75

300

Total stockholders’ equity

(e) $8,025

$9,175

(t) $9,710

Balance Sheets

Assets

Cash

(f) $11,000

(o) $ 6,650

(u)$ 8,050

Land

-0-

(p) 5,000

2,500

Total assets

$11,000

$11,650

$10,550

Liabilities

(g) $ 2,975

(q) $ 2,475

$ 840

Stockholders’ equity

Common stock

(h) 8,000

(r) 9,100

9,410

Retained earnings

(i) 25

75

300

Total stockholders’ equity

8,025

9,175

9,710

Total liabilities and stk. equity

$11,000

$11,650

$10,550

PROBLEM 2-37 (cont.)

FOR THE YEARS

2014

2015

2016

Statements of Cash Flows

Cash flows from oper. activities:

Cash receipts from revenue

(j)$ 400

$ 500

(v) $ 800

Cash payments for expenses

(k) (250)

(400)

(w) (425)

Net cash flows from oper. Act.

150

100

375

Cash flows from invest. activities:

Cash payments for land

-0-

(5,000)

-0-

Cash receipt from sale of land

-0-

-0-

2,500

Net cash flows from invest. act.

-0-

(5,000)

2,500

Cash flows from fin. activities:

Cash rec. from borrowed funds

2,975

-0-

-0-

Cash payments to reduce debt

-0-

(500)

(x) (1,635)

Cash receipts from stock issue

8,000

1,100

(y) 310

Cash payments for dividends

(125)

(50)

(z) (150)

Net cash flows from fin. activities

10,850

550

(1,475)

Net change in cash

11,000

(4,350)

1,400

Plus: beginning cash balance

-0-

11,000

6,650

Ending cash balance

$11,000

$ 6,650

$ 8,050

PROBLEM 2-37 (cont.)

Computations of amounts:

a. $150 Net Income = $400 Revenue − $250 Expenses.

b. $8,000 Common Stock Issued = $8,000 Ending Common Stock − $-0- Beginning Common

i. $25 Retained Earnings = $25 Ending Retained Earnings from Statement of Changes in

Stockholders’ Equity.

j. $400 Cash Receipts from Revenue = $400 Revenue from Income Statement.

k. $250 Cash Payments for Expenses = $250 Expenses from Income Statement.

l. $400 Expenses = $500 Revenue − $100 Net Income.

m. $8,000 Beginning Common Stock = $8,000 Ending Common Stock for 2014.

n. $75 Ending Retained Earnings = $25 Beginning Retained Earnings + $100 Net Income − $50

Dividends.

o. $6,650 Cash = $6,650 Ending Cash Balance from the Statement of Cash Flows.

2-11

PROBLEM 2-38

a.

Alabama Service Company

Accounting Equation for 2014

Assets

=

Liabilities

+

Stk. Equity

Event

Type of

Event

Cash

Accts.

Rec.

Supp.

Prepd.

Rent

Land

=

Accts.

Pay.

Salaries

Payable

Unearn.

Rev.

+

Com.

Stock

Earnings

1.

AS

60,000

60,000

2.

AS

1,200

1,200

3.

AE

(18,000)

18,000

4.

AU

(800)

(800)

5.

AS

42,000

6.

AU

(21,000)

7.

AE

38,000

(38,000)

8.

CE

3,200

9.

AU

(1,000)

Totals

58,200

4,000

200

-0–

18,000

=

400

3,200

-0–

+

60,000