(2) What role, if any, does the $50,000 cash and the $81,900 sweat equity play in

determining the post-financing ownership structure? Would the investor want

less ownership if there had been two years of history rather than a year-and-

a-half?

All of this investment is sunk. While it may affect the bargaining attitude of

(3) How will the investor make a return on the $100,000 investment? Does this

relate to the existing investment?

(4) How would you structure an approach to answering Jim’s question regarding

how much the new investor should own in exchange for the $100,000

investment?

With an idea of the size and timing of future cash flows to the venture’s

(5) Comment on the casual remark, “Investors pay for the future, entrepreneurs

pay for the past.”

This is the difficulty faced by most of the entrepreneurs and investors in the

valuation process. Entrepreneurs are intimately familiar with the struggle and

SPREADSHEET VALUATION PROBLEM

8. [Venture Present Value Concepts] The Biometrix Corporation has been in operation

for one full year (2019). Financial statements follow. Biometrix’s management is

interested in determining the value of the venture as of the end of 2019. Sales are

expected to grow at a 20 percent annual rate for each of the next three years (2020,

2021, and 2022) before settling down to a long-run growth rate of 7 percent annually.

The cost of goods sold is expected to vary with sales. Operating expenses are expected

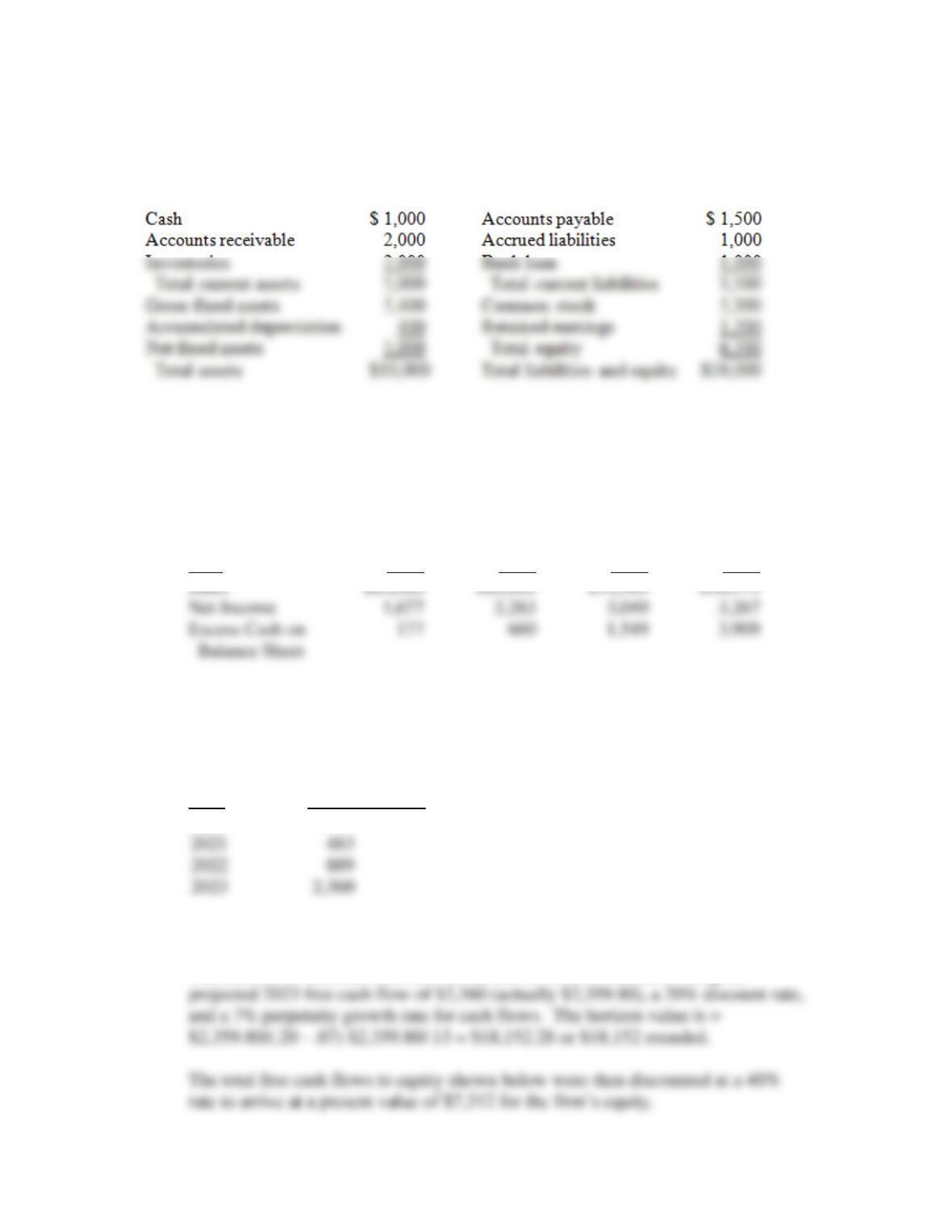

BIOMETRIX CORPORATION

Income Statement for December 31, 2019

(Thousands of Dollars)

Balance Sheet as of December 31, 2019

(Thousands of Dollars)

A. Project the financial statements for the next four years (2020-2023).

The spreadsheet solution shows the projection of annual income statements,

balance sheets, and statements of cash flow for the years 2020 through 2023.

Following are some highlights:

Item 2020 2021 2022 2023

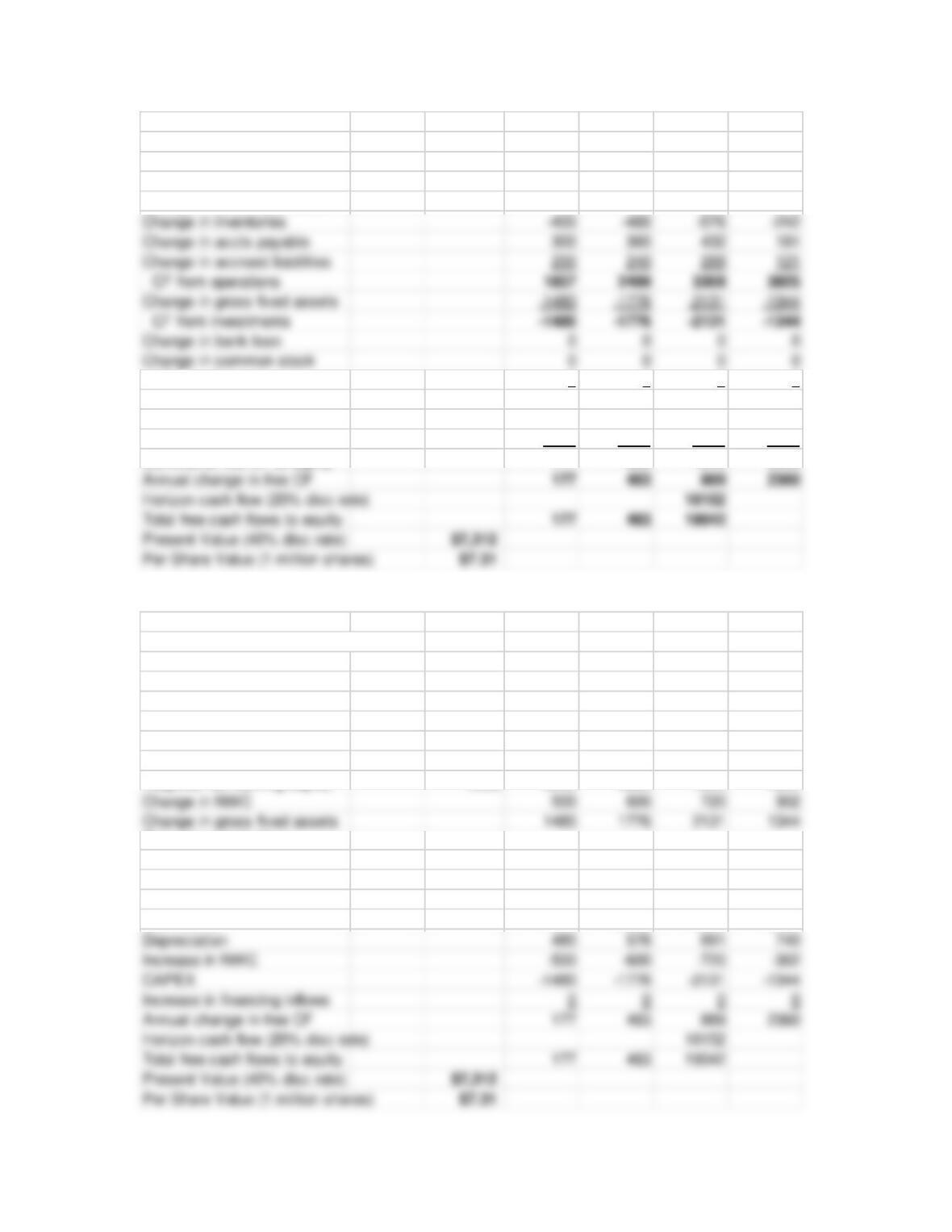

B. Calculate the valuation cash flow for each year.

The spreadsheet solution produces the following annual amounts of free cash flow

available to the equity investors:

Year Free Cash Flow

2020 $177

C. Determine Biometrix’s equity value at the end of 2019.

The horizon or terminal cash flow at the end of 2022 is estimated using the

Annual Horizon Total

Year Free Cash Flow + Free Cash Flow = Free Cash Flow

2020 $177 $177

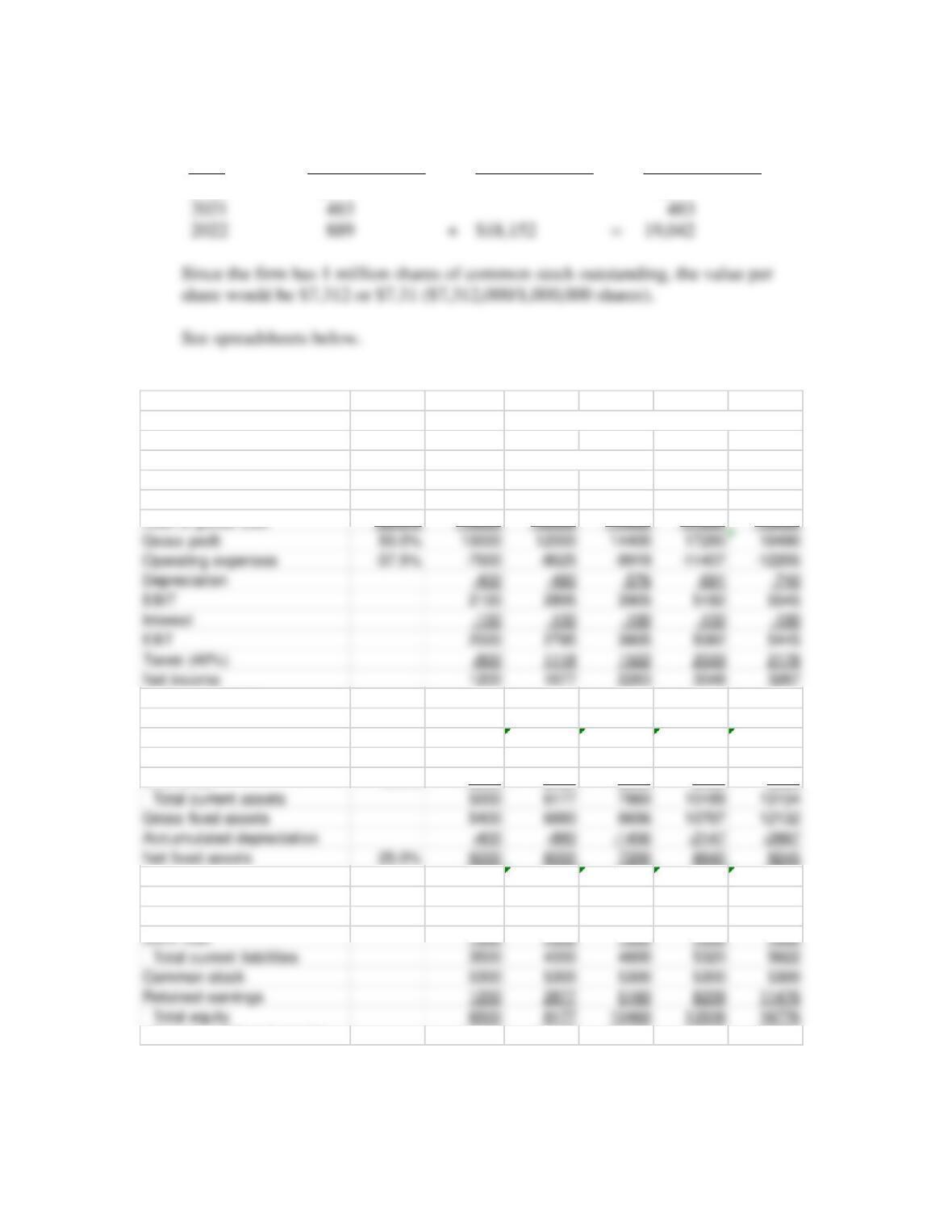

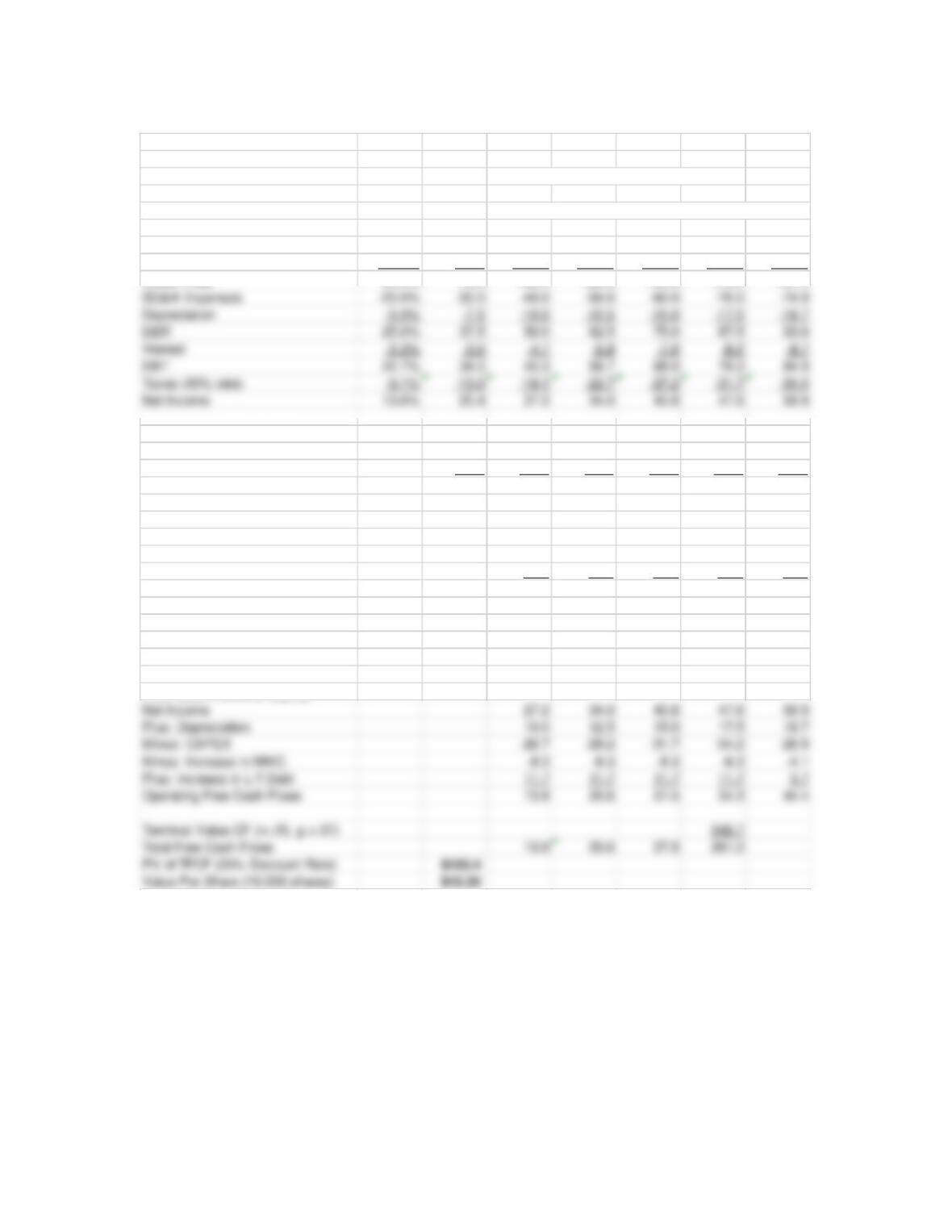

BIOMETRIX, INC.

[Equity Valuation Method] Actual I<––––––––– Projected —––––––––––––––––––––––––––>I

Percent Sales Increase-——–> 20.0% 20.0% 20.0% 7.0%

Chapter 10; Problem 8 % of 2019 Thousands of Dollars

Income Statements Sales 2019 2020 2021 2022 2023

Sales 100.0% 20000 24000 28800 34560 36979

Balance Sheets

Cash 5.0% 1000 1200 1440 1728 1849

Excess cash 0 177 660 1549 3909

Accounts receivable 10.0% 2000 2400 2880 3456 3698

Inventories 10.0% 2000 2400 2880 3456 3698

Total assets 50.0% 10000 12177 15060 18829 22399

Accounts payable 7.5% 1500 1800 2160 2592 2773

Accrued liabilities 5.0% 1000 1200 1440 1728 1849

Total liabilities & equity 10000 12177 15060 18829 22399

BIOMETRIX, INC.

Statements of Cash Flows 2020 2021 2022 2023

Net income 1677 2283 3049 3267

Depreciation 480 576 691 740

Change in accts receivable –400 -480 -576 –242

CF from financing 0000

Net change in cash 377 723 1177 2481

Beginning cash 1000 1377 2100 3277

Required ending cash 1200 1440 1728 1849

BIOMETRIX, INC.

Alternative Equity Valuation Process:

2019 2020 2021 2022 2023

Income Statement Flows:

Net Income 1677 2283 3049 3267

Depreciation 480 576 691 740

Required Investments:

Financing Activities:

Change in financing activities 0 0 0 0

Free Cash Flows to Equity:

Net income 1677 2283 3049 3267

MINI CASE: SOFTTEC PRODUCTS COMPANY

The SoftTec Products Company is a successful small, rapidly growing, closely held

Selected balance sheet accounts at the end of 2019 were as follows. Net fixed

assets were $50,000. The sum of the required cash, accounts receivable, and inventories

accounts was $50,000. Accounts payable and accruals totaled $25,000. Each of these

A. Project SoftTec’s income statement for 2024.

See the spreadsheet base case results below. Net sales grow to $374.5 thousands in

B. Determine the annual increases in required net working capital and capital

expenditures (CAPEX) for SoftTec for the years 2020 to 2024.

[$ Thousands]

Actual Projected ———————–

2019

2020

2021

2022

2023

Net Sales

150.0

200.0

250.0

300.0

350.0

Cost of Goods Sold

-75.0

-100.0

-125.0

-150.0

-175.0

Gross Profit

75.0

SG&A Expenses

-30.0

-40.0

-50.0

-60.0

-70.0

-7.5

-10.0

-12.5

-15.0

-17.5

EBIT

37.5

50.0

62.5

75.0

87.5

Interest

EBT

34.0

46.5

59.0

71.5

84.0

Taxes (40% rate)

-13.6

-18.6

-23.6

-28.6

-33.6

Net Income

C. Project annual operating free cash flows for the years 2020 to 2024.

D. Estimate SoftTec’s terminal value cash flow at the end of 2023.

The terminal cash flow is estimated to be $232.4 thousands (rounded). This is

E. Estimate SoftTec’s equity value in dollars and per share at the end of 2019.

The equity value at the end of 2019 is $123.7 thousands and since there are 10

F. SoftTec’s management was wondering what the firm’s equity value (dollar amount

and on a per share basis) would be if the cost of equity capital was only 20 percent.

Recalculate the firm’s value using this lower discount rate.

By changing the discount rate from 25% to 20%, to calculate the terminal value cash

G. Now assume that the $35,000 in long-term debt (and therefore interest expense at

10%) is expected to grow with sales. Recalculate the equity using the original 25%

discount rate.

See the spreadsheet revised case results (Part G) shown below. One difference

between this solution and the base case results solution is the increasing interest

SOFTTEC PRODUCTS COMPANY

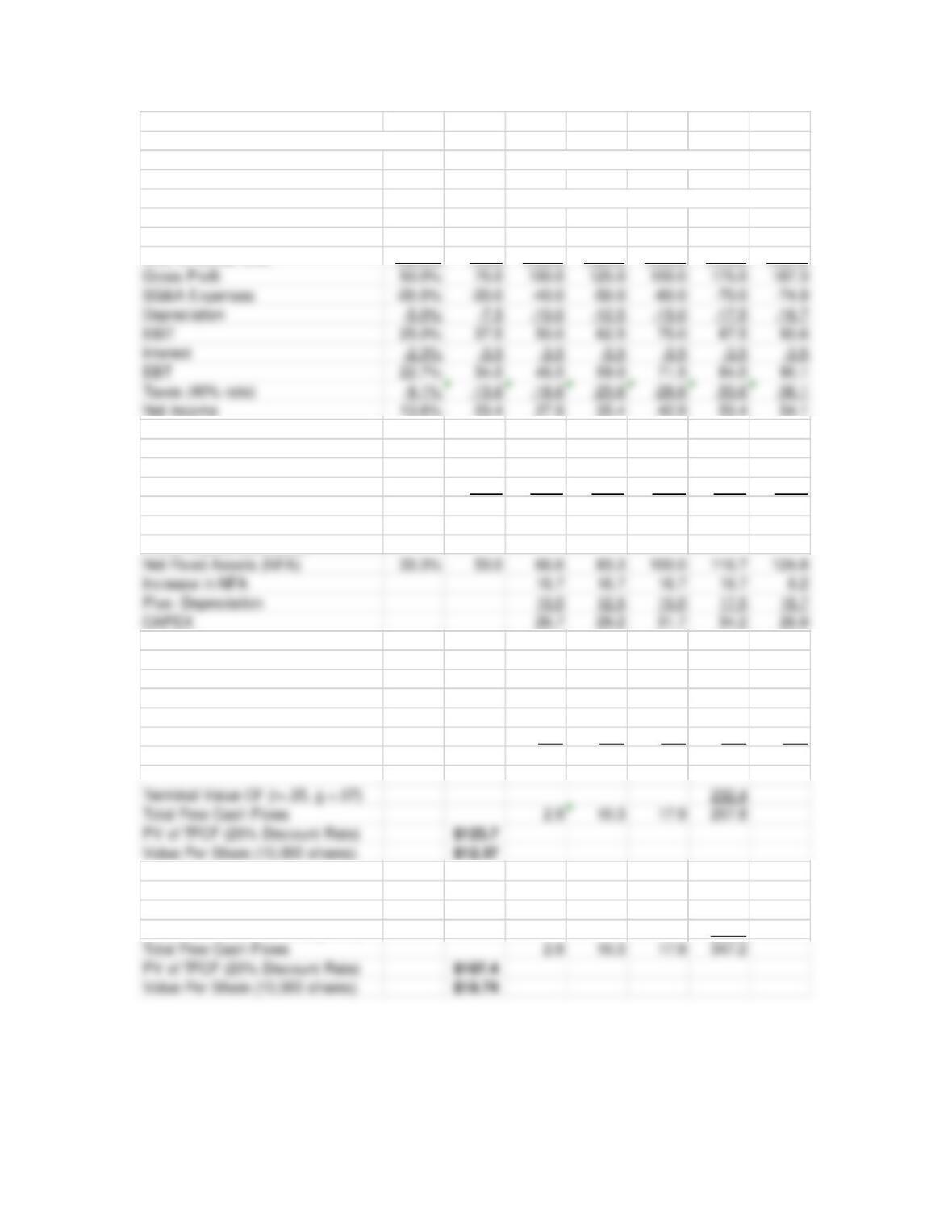

Base Case Results [Parts A, B, C, D, & E]:

Chapter 10 Mini Case Percent Change in Net Sales

% of 33.3% 25.0% 20.0% 16.7% 7.0%

[Thousands of Dollars] 2019 Actual Pro forma —––––—————–—————–—————––——

Income Statements Sales 2019 2020 2021 2022 2023 2024

Net Sales 100.0% 150.0 200.0 250.0 300.0 350.0 374.5

Required Net Working Capital:

Req Cash+Receivables+Inventories 33.3% 50.0 66.7 83.3 100.0 116.7 124.8

Minus: Payables+Accruals -16.7% -25.0 -33.3 -41.7 -50.0 -58.3 –62.4

Req Net Working Capital (RNWC) 25.0 33.3 41.7 50.0 58.3 62.4

Increase in RNWC 8.3 8.3 8.3 8.3 4.1

Fixed Assets Schedule:

Free Cash Flows to Equity:

Net Income 27.9 35.4 42.9 50.4 54.1

Plus: Depreciation 10.0 12.5 15.0 17.5 18.7

Minus: CAPEX -26.7 -29.2 –31.7 -34.2 -26.9

Minus: Increase in NWC -8.3 -8.3 -8.3 -8.3 -4.1

Operating Free Cash Flows 2.9 10.3 17.9 25.4 41.8

Part F:

Operating Free Cash Flows 2.9 10.3 17.9 25.4 41.8

Terminal Value CF (r=.20, g =.07) 321.7

SOFTTEC PRODUCTS COMPANY

Revised Case Results [Part G]:

Chapter 10 Mini Case Percent Change in Net Sales

% of 33.3% 25.0% 20.0% 16.7% 7.0%

[Thousands of Dollars] 2019 Actual Pro forma ——————————————————

Income Statements Sales 2019 2020 2021 2022 2023 2024

Net Sales 100.0% 150.0 200.0 250.0 300.0 350.0 374.5

Cost of Goods Sold -50.0% -75.0 -100.0 –125.0 -150.0 -175.0 -187.3

Required Net Working Capital:

Req Cash+Receivables+Inventories 33.3% 50.0 66.7 83.3 100.0 116.7 124.8

Minus: Payables+Accruals -16.7% –25.0 -33.3 -41.7 -50.0 -58.3 -62.4

Req Net Working Capital (RNWC) 25.0 33.3 41.7 50.0 58.3 62.4

Increase in RNWC 8.3 8.3 8.3 8.3 4.1

Fixed Assets Schedule:

Net Fixed Assets (NFA) 33.3% 50.0 66.6 83.3 100.0 116.7 124.8

Increase in NFA 16.7 16.7 16.7 16.7 8.2

Plus: Depreciation 10.0 12.5 15.0 17.5 18.7

CAPEX 26.7 29.2 31.7 34.2 26.9

Long-Term Debt Financing:

Amount of Long-Term Debt 23.3% 35.0 46.7 58.3 70.0 81.7 87.4

Increase in Long-term Debt 11.7 11.7 11.7 11.7 5.7

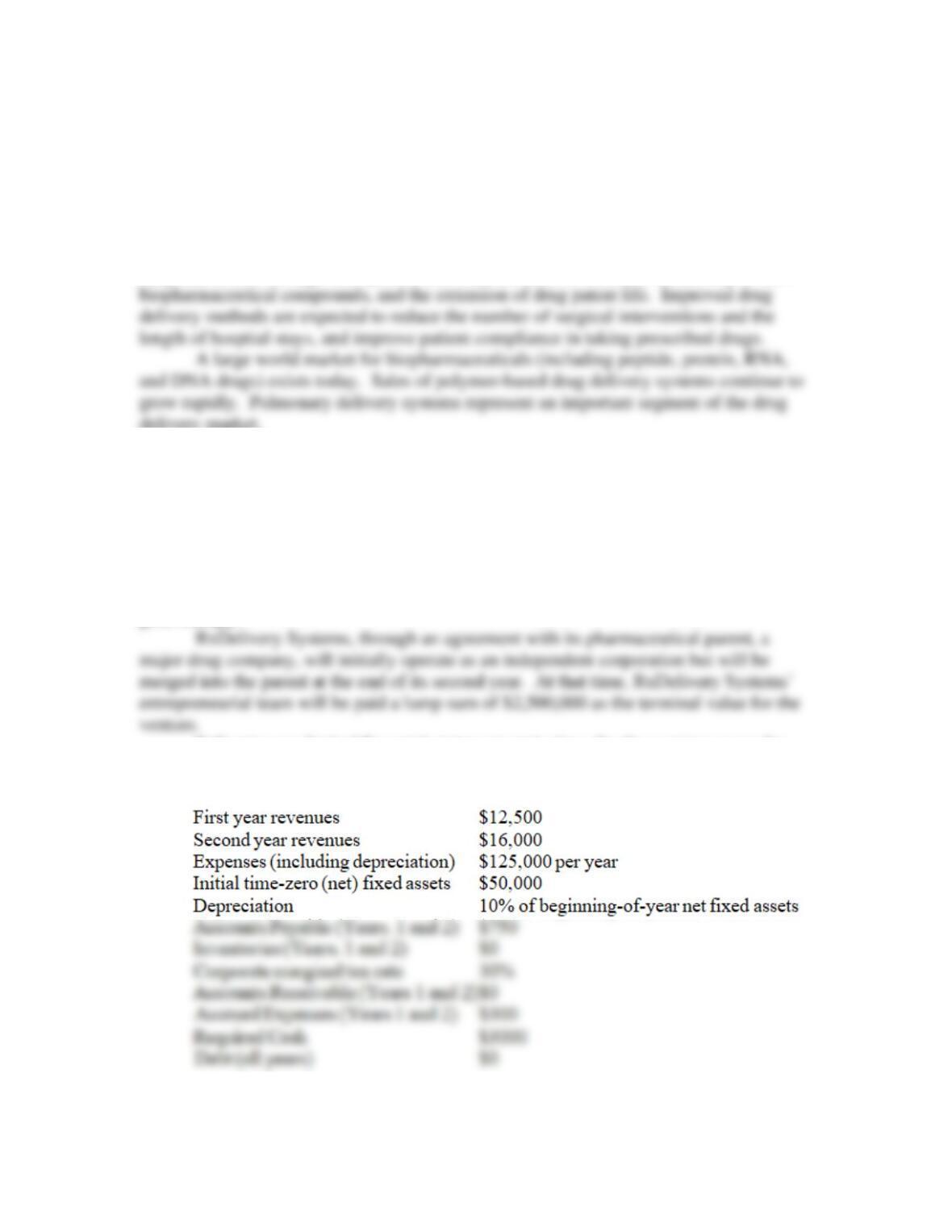

MINI CASE: RxDELIVERY SYSTEMS, INC.

RxDelivery Systems is an R&D venture specializing in the development and testing of

new drug delivery technologies. The market for alternative drug delivery systems grew

rapidly during the 1990s. Driving factors behind this growth include efforts to reduce

drug side effects through site-specific delivery, the need to maintain the activity of new

delivery market.

RxDelivery Systems believes it can compete effectively in both the polymer-

based and the pulmonary drug delivery areas. The venture’s delivery technology is

expected to utilize hydrophobic ion pairing and supercritical carbon dioxide precipitation

to incorporate water-soluble drug molecules into biodegradable controlled-release

microspheres. The resulting microspheres will take the form of dry powders and will

contain drug molecules small enough to allow for intravenous, intranasal, or pulmonary

delivery. It is anticipated that this technology will be incorporated into products for

controlled release applications including treatment of cancer, infectious diseases, and

gene therapy.

Following are limited financial statement projections for the next two years for

RxDelivery Systems:

A. Construct the venture’s income statements for Years 1 and 2.

See spreadsheet below

B. Construct the venture’s balance sheets at startup and at the end of Years 1 and 2. Put

initial fixed asset investments in Year 0 and initial working capital investments in Year 1.

C. Construct the pseudo dividend method equity valuation cash flow including the

$2,500,000 terminal payment.

See spreadsheet below.

D. Using a 30% discount rate for the first two years and a $2,500,000 terminal value,

what is the value of the venture at its launch?

[Note: Answers use cash taxes (without tax credit and deferred tax asset investment)]

Income Statements Year 1 Year 2

Valuation (PDM) (Surplus Cash is Zero for Valuation Purposes)

Revenue 12,500 16,000 Year 0 Year 1 Year 2

Expenses Including Depreciation –125,000 –125,000 NI 0 -112,500 -109,000

EBIT -112,500 –109,000 +Dep 0 5,000 4,500

-Interest 0 0 –Capex -50,000 0 0

EBT -112,500 -109,000 -dNWC 0 -1,950 0

– Cash Taxes 0 0 +Principal Proc. 0 0 0

Net Income -112,500 –109,000 Equity VCF -50,000 –109,450 -104,500

Terminal Flow 2,500,000

Depreciation 5,000 4,500 Total Flow -50,000 –109,450 2,395,500

Accounts Payable 750 750 Terminal Flow 2,286,050

Accrued Expenses 300 300 Total Flow -50,000 0 2,286,050

Debt 0 0 0

Equity 50,000 -62,500 –171,500 NPV 1,302,692

Total L+E 50,000 -61,450 –170,450

Acct CF 0 –106,450 -104,500

Beg Cash 0 0 –106,450

End Cash 0 -106,450 –210,950

Discussion Note:

In this example, the firm is currently projected to run at large unfunded losses and the

plan is not a feasible financial plan. One point of this exercise is to show that the

methods work even when there is a large deficit in the funding (represented here by the

large negative surplus cash account balances). The valuation methods still work.

Answers using tax credit and booking deferred tax asset investment:

Income Statements Year 1 Year 2

Valuation (PDM) (Surplus Cash is Zero for Valuation Purposes)

Revenue 12,500 16,000 Year 0 Year 1 Year 2

-Non-Interest Expenses -125,000 -125,000 NI 0 -78,750 -76,300

EBIT -112,500 –109,000 +Dep 0 5,000 4,500

Total Flow -50,000 -109,450 2,395,500

Balance Sheets Startup Year 1 Year 2 NPV 1,283,263

Assets

Required Cash 0 3,000 3,000 Valuation (DDA) (Surplus Cash Situation Affects Terminal Flow)

Surplus Cash 0 -109,450 -213,950 Year 0 Year 1 Year 2

Deferred Tax Asset 0 33,750 66,450 NI 0 -78,750 –76,300

Gross Fixed Assets 50,000 50,000 50,000

Accumulated Depreciation 0 -5,000 -9,500 +Dep 0 5,000 4,500

Net Fixed Assets 50,000 45,000 40,500 -dDTA 0 -33,750 -32,700

Total Assets 50,000 -27,700 -104,000 -Capex -50,000 0 0

Liabilities and Equity -dNWC 0 107,500 104,500

Accounts Payable 750 750 +Principal Proc. 0 0 0

Accrued Expenses 300 300 Equity VCF -50,000 0 0

Debt 0 0 0 Terminal Flow 2,286,050

Equity 50,000 -28,750 -105,050 Total Flow -50,000 0 2,286,050

Total L+E 50,000 -27,700 -104,000

NPV 1,302,692

Accounting Cash Flows Year 0 Year 1 Year 2 Sum

NI 0 -78,750 –76,300 0

+Depr 0 5,000 4,500 Difference in EqCF 0 109,450 –109,450

-dDTA 0 –33,750 -32,700 NPV of Difference 19,429

-dAR 0 0 0 DDA Value Decline 19,429 (=1,302,692-1,283,263)