1

2

3

4

5

6

8

9

10

15

16

17

18

19

20

21

22

23

24

25

26

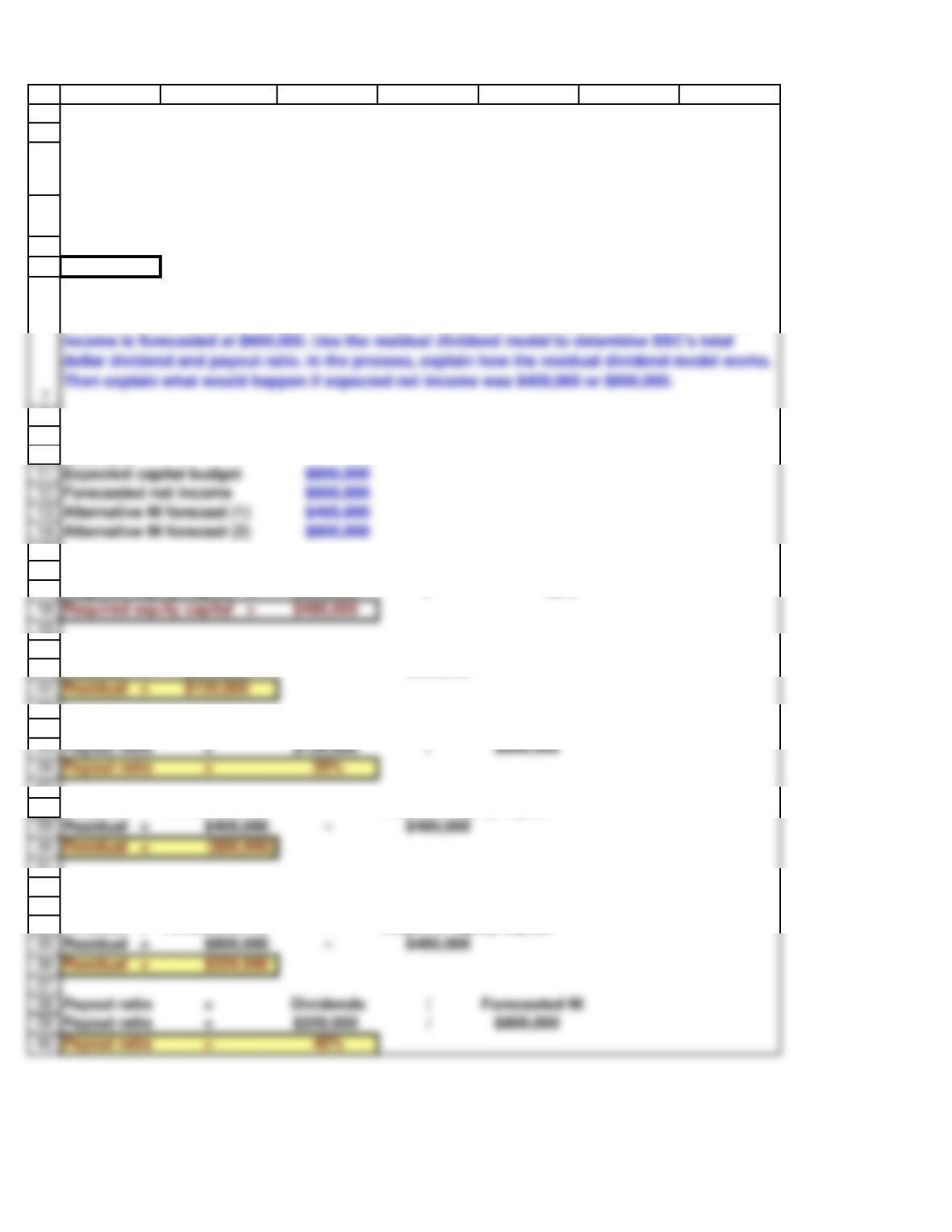

Payout ratio = $120,000 /$600,000

27

28

29

30

Residual = $400,000 –$480,000

31

32

33

34

35

36

39

40

Residual = $800,000 –$480,000

Payout ratio = Dividends / Forecasted NI

Payout ratio = $320,000 /$800,000

A B C D E F G

14 Case model 12/9/2018

PART C

Equity ratio 60%

Debt ratio 40%

Required equity capital = Capital budget x Optimal equity ratio

Required equity capital = $800,000 x 60%

Residual = Forecasted NI –Required equity capital

Residual = $600,000 –$480,000

Payout ratio = Dividends / Forecasted NI

Residual = Forecasted NI –Required equity capital

Since residual < 0, there would be no dividends paid.

Residual = Forecasted NI –Required equity capital

9/12/2022 17:21

Chapter 14. Distributions to Shareholders: Dividends and Share

Repurchases

This spreadsheet model is designed to be used in conjunction with the chapter’s integrated case

and the related PowerPoint slide presentation.

(1) Assume that SSC has an $800,000 capital budget planned for the coming year. You have

determined that its present capital structure (60% equity and 40% debt) is optimal, and its net

Expected capital budget $800,000

Forecasted net income $600,000

Alternative NI forecast (1) $400,000

Alternative NI forecast (2) $800,000