E19-16B (Continued)

(c) Income before income taxes …………………. $7,250,000*

Income tax expense

Current …………………………………………. $2,900,000**

Adjustment due to change

E19-17B (30–35 minutes)

Journal entry at December 31, 2014:

Income Tax Expense ………………………………………… 28,000

Deferred Tax Asset …………………………………………… 21,000

Income Tax Payable …………………………………… 39,000

E19-17B (Continued)

The deferred tax account balances at December 31, 2014, are determined as

follows:

Temporary

Difference

Future Taxable

(Deductible) Amounts

Rate

Deferred Tax

(Asset)

Liability

Depreciation

($25,000

40%

$10,000

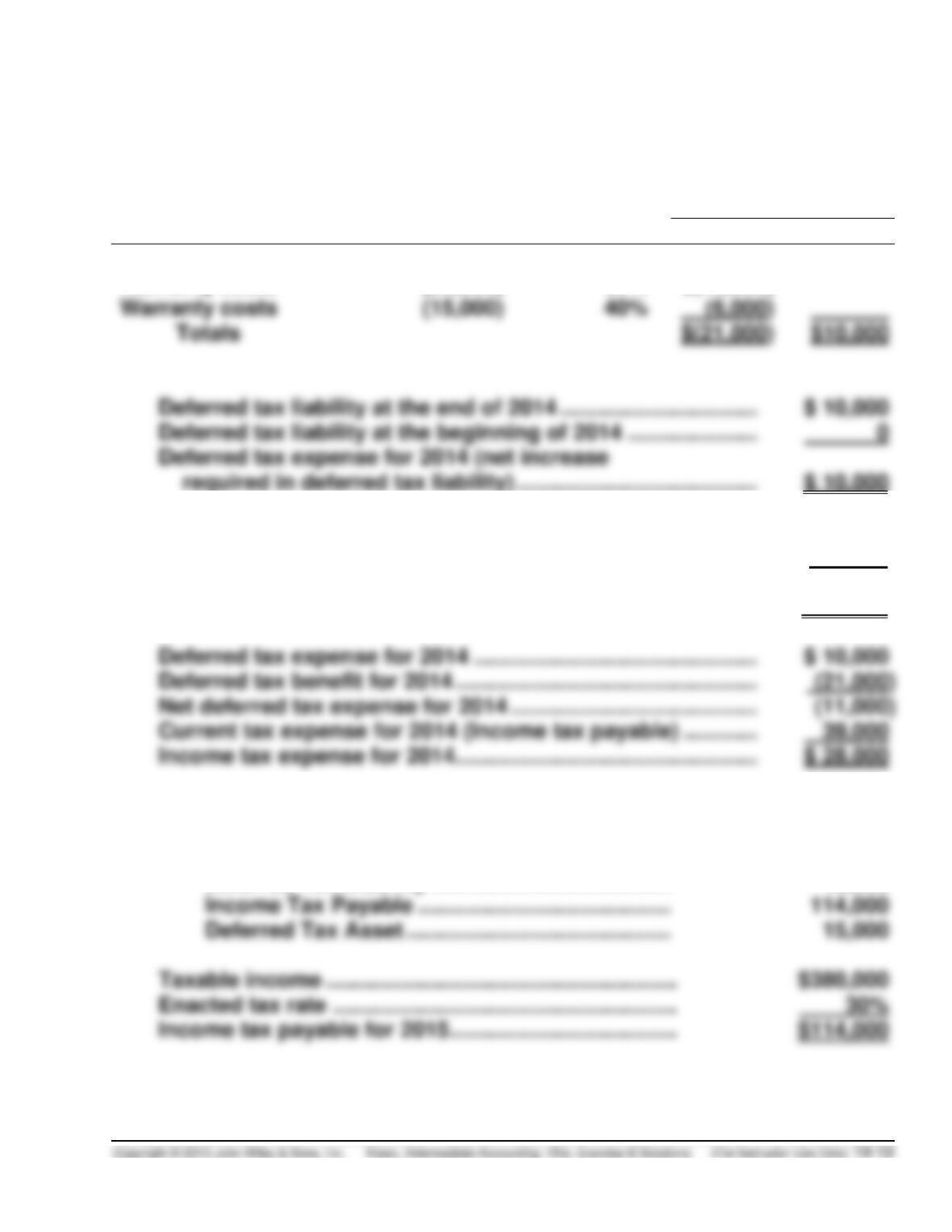

Warranty costs

( (50,000)

30%

$(15,000)

Warranty costs

40%

Totals

$10,000

Deferred tax asset at the end of 2014 …………………………….. $(21,000)

Deferred tax asset at the beginning of 2014 ……………………. 0

Deferred tax expense (benefit) for 2014 (net

increase required in deferred tax asset) ……………………… $(21,000)

Journal entry at December 31, 2015:

Income Tax Expense ………………………………………… 169,000

Deferred Tax Liability ………………………………… 40,000

E19-17B (Continued)

The deferred tax account balances at December 31, 2015, are determined as

follows:

Temporary

Difference

Future Taxable

(Deductible) Amounts

Rate

Deferred Tax

(Asset)

Liability

Depreciation

($125,000

40%

$50,000

Warranty costs

40%

$(6,000)

Deferred tax liability at the end of 2015 ……………………….. $ 50,000

Deferred tax liability at the beginning of 2015 ……………… 10,000

Deferred tax expense for 2015 (increase

required in deferred tax liability) ……………………………… $ 40,000

E19-17B (Continued)

Journal entry at December 31, 2016:

Income Tax Expense ………………………………………… 60,000

Deferred Tax Liability ………………………………… 30,000

Income Tax Payable ………………………………….. 24,000

Deferred Tax Asset ……………………………………. 6,000

Deferred tax asset at the end of 2016 …………………………….. $ 0

Deferred tax asset at the beginning of 2016 ……………………. (6,000)

Deferred tax expense for 2016 (decrease

required in deferred tax asset) …………………………………… $ 6,000

E19-18B (20–25 minutes)

(a)

Temporary

Difference

Future Taxable

(Deductible) Amounts

Tax

Rate

Deferred Tax

(Asset)

Liability

Warranty Costs

$(20,000)

40%

$ (8,000)

(25,500)

Depreciation

40%

E19-18B (Continued)

(b) Pretax financial income for 2014 ………………………………… $231,000

Excess installment profit per books ……………………………. (135,000)

(c) Income Tax Expense ……………………………………… 88,600

Deferred Tax Asset ………………………………………… 33,500

Income Tax Payable ………………………………… 69,200

Deferred Tax Liability …………………………..….. 52,900

Deferred tax expense for 2014 …………………………………….. $ 52,900

Deferred tax benefit for 2014 ……………………………………….. (33,500)

Net deferred tax expense for 2014 ……………………………….. 19,400

Current tax expense for 2014 (Income tax payable) ………. 69,200

Income tax expense for 2014 ………………………………………. $ 88,600

E19-19B (25–30 minutes)

(a) (All figures are in millions.)

Temporary

Difference

Rate

Resulting

Deferred Tax

Related Balance

Sheet Account

Classification

(Asset)

Liability

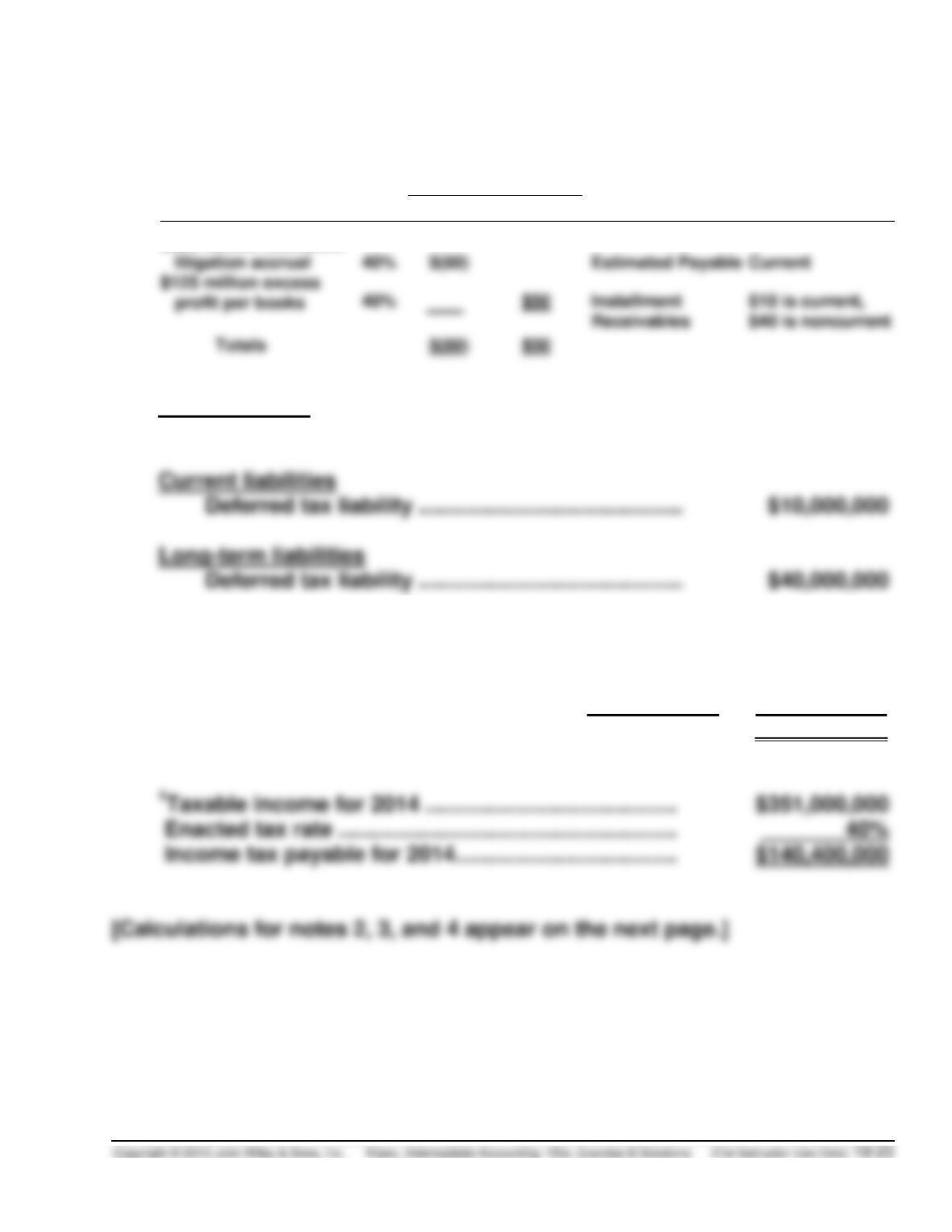

$10 is current,

$200 million estimated

(b) Current assets

Deferred tax asset……………………………………….. $80,000,000

(c) Income before income taxes …………. $126,000,0002

Income tax expense

Current …………………………………. $140,400,0001

Deferred ………………………………… (90,000,000)3 50,400,0004

Net income …………………………………… $ 75,600,000

E19-19B (Continued)

2$60,000,000 ÷ 40% = $150,000,000 cumulative taxable temporary

difference at the beginning of 2014.

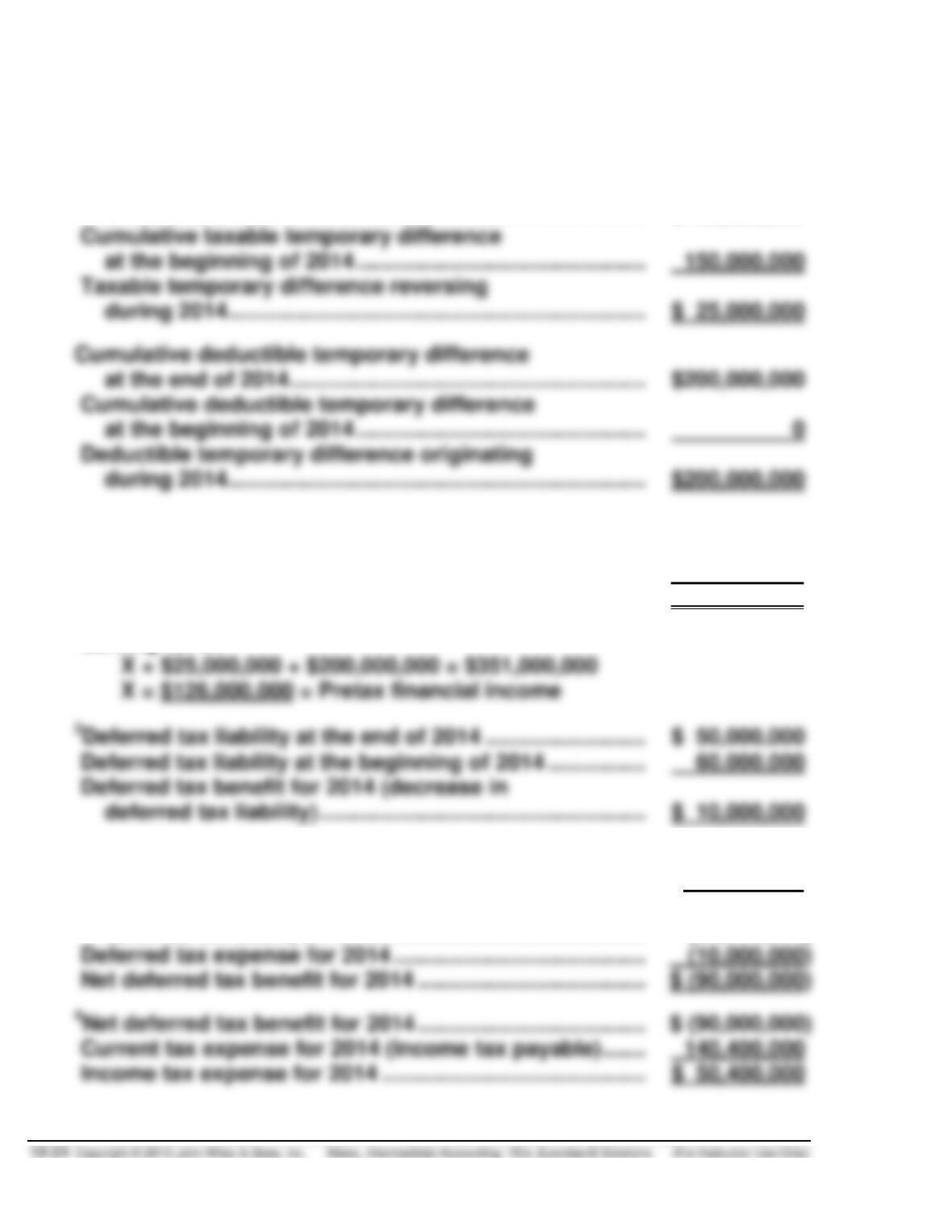

Cumulative taxable temporary difference

at the end of 2014 …………………………………………………. $125,000,000

Pretax financial income for 2014 ………………………………. $ X

Taxable temporary difference reversing ……………………. 25,000,000

Deductible temporary difference originating ……………… 200,000,000

Taxable income for 2014 ………………………………………….. $351,000,000

Solving for X:

Deferred tax asset at the end of 2014 ………………………… $(80,000,000)

Deferred tax asset at the beginning of 2014 ………………. 0

Deferred tax benefit for 2014 (increase in

deferred tax asset) ……………………………………………….. (80,000,000)

E19-20B (15–20 minutes)

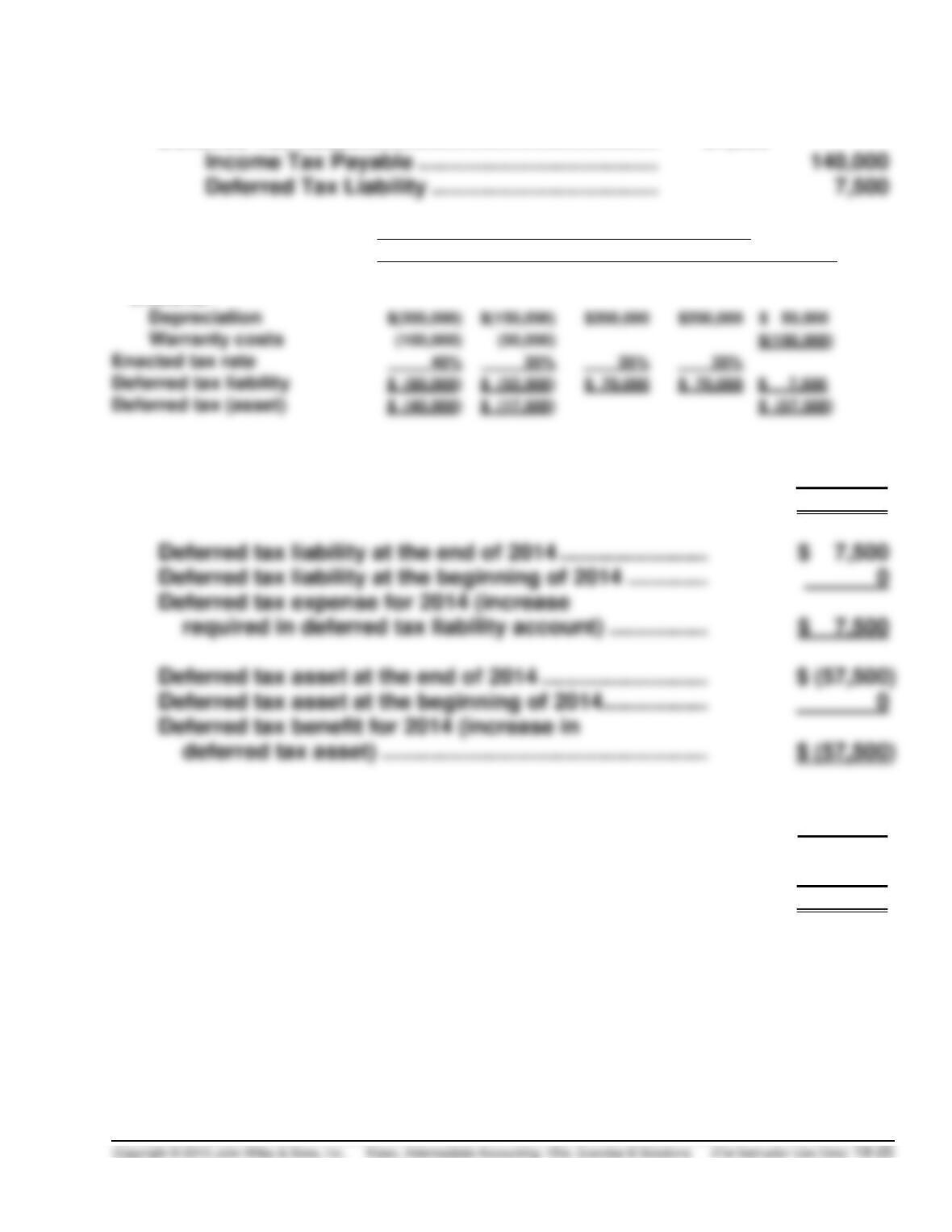

(a) Income Tax Expense ………………………………………. 90,000

Deferred Tax Asset…………………………………………. 57,500

Future Years

2015

2016

2017

2018

Total

Future taxable (deductible)

amounts

Taxable income for 2014 ………………………………………… $350,000

Tax rate ………………………………………………………………… 40%

Income tax payable for 2014 …………………………………… $140,000

Deferred tax benefit for 2014 ………………………………….. $ (57,500)

Deferred tax expense for 2014 ……………………………….. 7,500

Net deferred tax benefit for 2014 …………………………….. (50,000)

Current tax expense for 2014 …………………………..…….. 140,000

Income tax expense for 2014 ………………………………….. $ 90,000

E19-20B (Continued)

(b) Current assets

Deferred tax asset …………………………………………………… $57,500

E19-21B (20–25 minutes)

(a) Income Tax Expense ……………………………………… 70,000

Deferred Tax Asset ………………………………………… 84,000

Temporary

Difference

Future Taxable

(Deductible)

Amounts

Tax

Rate

Deferred Tax

Classification

(Asset)

Liability

Installment sale

*$160,000*

40%1

$64,000

Current –

$32,000

E19-21B (Continued)

Deferred tax liability at the end of 2014 …………………………... $ 94,000

Deferred tax liability at the beginning of 2014 …………………. 0

Deferred tax expense for 2014 (increase

required in deferred tax liability) …………………………………. $ 94,000

(b) Other current assets

Deferred tax asset…………………………………………………… $84,000

Current liabilities

Deferred tax liability ……………………………………………….. $32,000

The classification of the deferred tax liability assumes the installment

receivable is classified as current / noncurrent based on the expected

payment terms. Alternatively, the deferred tax liability could be classified

as current if it is assumed that the related installment receivable is

classified as a current asset. The installment receivable is classified as

current when it is a trade practice for the entity to sell on an installment

basis.

E19-22B (15–20 minutes)

(a) Income Tax Expense ……………………………………… 91,000

Deferred Tax Asset ………………………………………… 42,000

Temporary

Difference

Future Taxable

(Deductible) Amounts

Tax

Rate

Deferred Tax

(Asset)

Liability

Accounts receivable

$180,000

35%

*$63,000

Warranty accrual

35%

Deferred tax asset at the end of 2014 …………………………….. $(42,000)

Deferred tax asset at the beginning of 2014 …………………… 0

Deferred tax benefit for 2014 (increase

required in deferred tax asset) …………………………………… $(42,000)

E19-22B (Continued)

(b)

Temporary

Difference

Resulting Deferred Tax

Related Balance

Sheet Account

Classification

(Asset)

Liability

Accounts receivable

$63,000

Accounts Receivable

Current

Warranty accrual

$(42,000)

Warranty Obligation

Current

The deferred tax asset is current because the related liability is current.

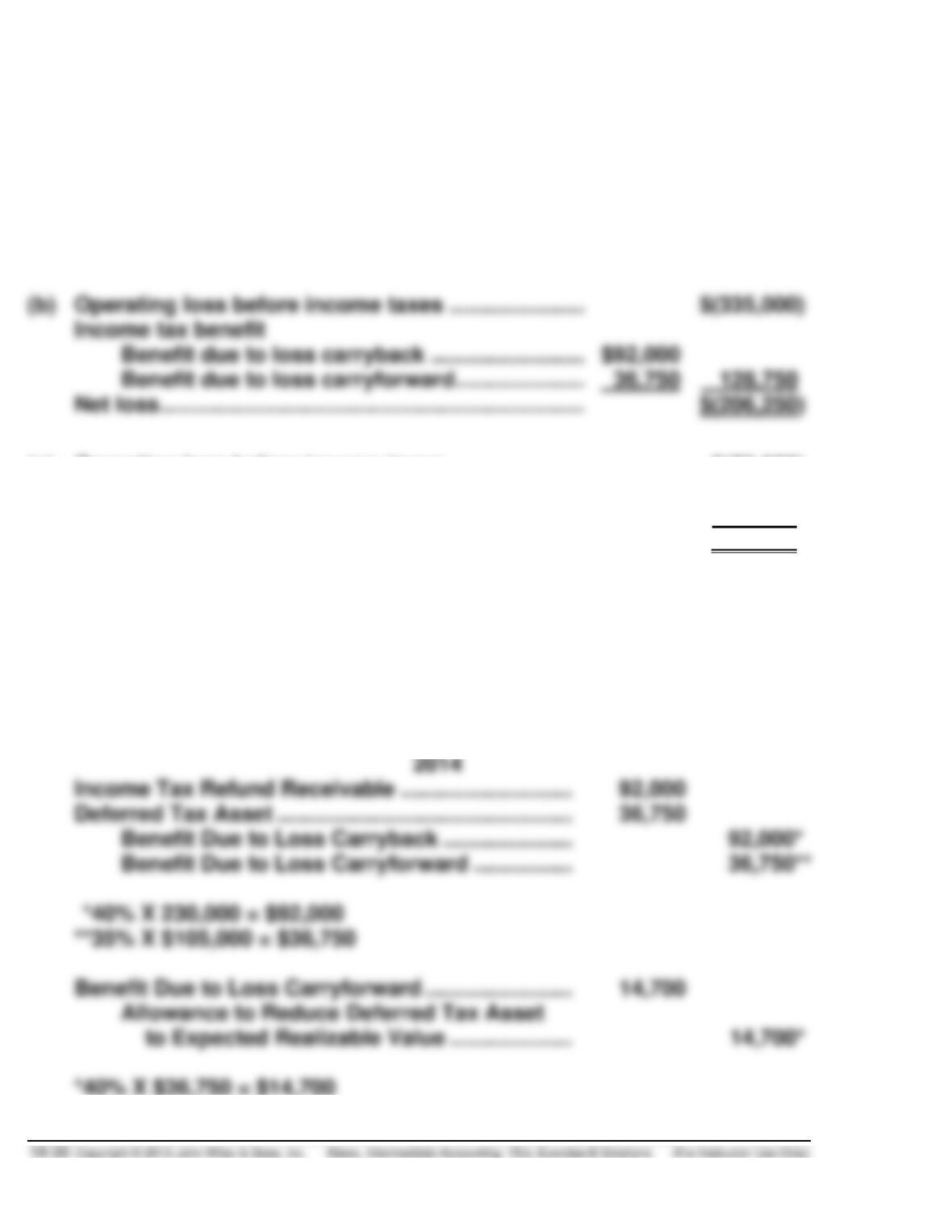

E19-23B (30–35 minutes)

(a) 2013

Income Tax Expense ………………………………………… 92,000

Income Tax Payable ($230,000 X 40%) ………… 92,000

2014

Income Tax Refund Receivable …………………………. 92,000

Deferred Tax Asset…………………………………………… 36,750

E19-23B (Continued)

2016

Income Tax Expense ……………………………………….. 79,500

Income Tax Payable ………………………………….. 33,000*

Deferred Tax Asset ……………………………………. 46,500

*[($265,000 – $155,000) X 30%]

(c) Operating loss before income taxes …………………. $(50,000)

Income tax benefit

Benefit due to loss carryforward ………………… 9,750

Net loss ……………………………………………………….….. $(40,250)

E19-24B (30–35 minutes)

(a) 2013

Income Tax Expense ………………………………………. 92,000

Income Tax Payable ($230,000 X 40%)……….. 92,000

E19-24B (Continued)

2015

Deferred Tax Asset…………………………………………. 9,750

Benefit Due to Loss Carryforward …………….. 9,750*

(b) Operating loss before income taxes ………………… $(335,000)

Income tax benefit

Benefit due to loss carryback …………………… $92,000

Benefit due to loss carryforward ………………. 22,050 114,050

Net loss …………………………………………………………. $(220,950)

E19-25B (15–20 minutes)

(a) 2013

Income Tax Expense ($70,000 X .30) ……………….. 21,000

Income Tax Payable ………………………………… 21,000

Benefit Due to Loss Carryforward …………………… 30,450

Allowance to Reduce Deferred Tax Asset

to Expected Realizable Value

(0.60 X $50,750) ……………………………………. 30,450

E19-25B (Continued)

2017

Income Tax Expense ……………………………………… 75,250

Income Taxes Payable

($215,000 – $55,000) X 35% ………………….. 56,000

Deferred Tax Asset …………………………………. 19,250