CHAPTER 13

SOLUTIONS TO B EXERCISES

E13-1B (10–15 minutes)

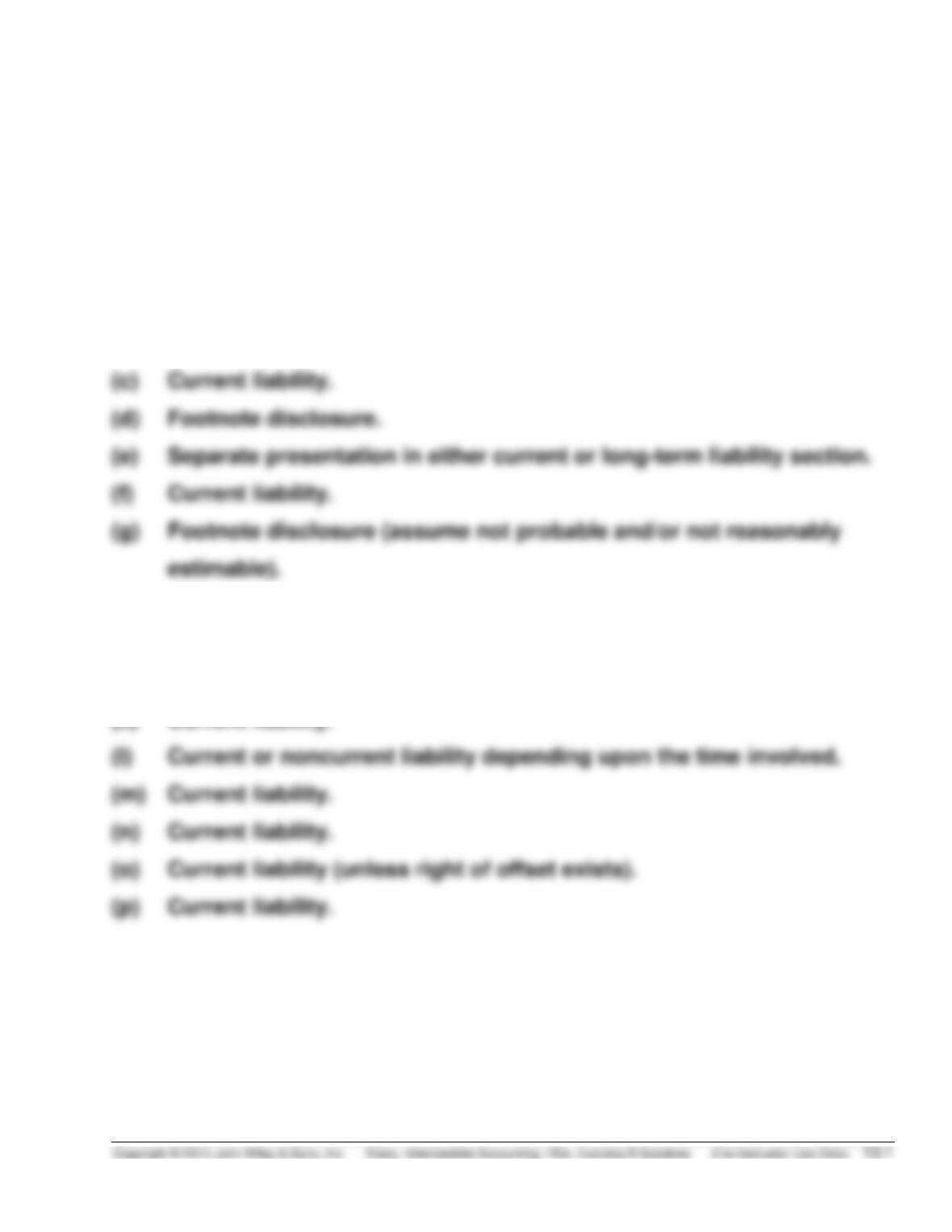

(a) Current liability.

(b) Current liabilities or long-term liabilities as a deduction from face value

of note.

(h) Current liability.

(i) Current liability.

(j) Current liability or long-term liability depending on term of warranty.

(k) Current liability.

E13-2B (15–20 minutes)

(a)

Sept. 1

Purchases ………………………………………………………………

125,000

Accounts Payable …………………………………………..

125,000

Oct. 1

Accounts Payable …………………………………………………..

125,000

Notes Payable …………………………………………………

125,000

Oct. 1

Cash ………………………………………………………………………

125,000

Discount on Notes Payable ……………………………………..

Notes Payable …………………………………………………

142,000

(b)

Dec. 31

Interest Expense ……………………………………………………..

3,750

Interest Payable

($125,000 X 12% X 3/12) ………………………………..

3,750

Dec. 31

Interest Expense ……………………………………………………..

4,250

Discount on Notes Payable

($17,000 X 3/12)…………………………………………….

4,250

(c)

1.

Note payable

$125,000

Interest payable

3,750

2.

Note payable

$142,000

Less: Discount ($17,000 – $4,250)

12,750

E13-3B (10–12 minutes)

HERNANDEZ COMPANY

Balance Sheet (partial)

December 31, 2014

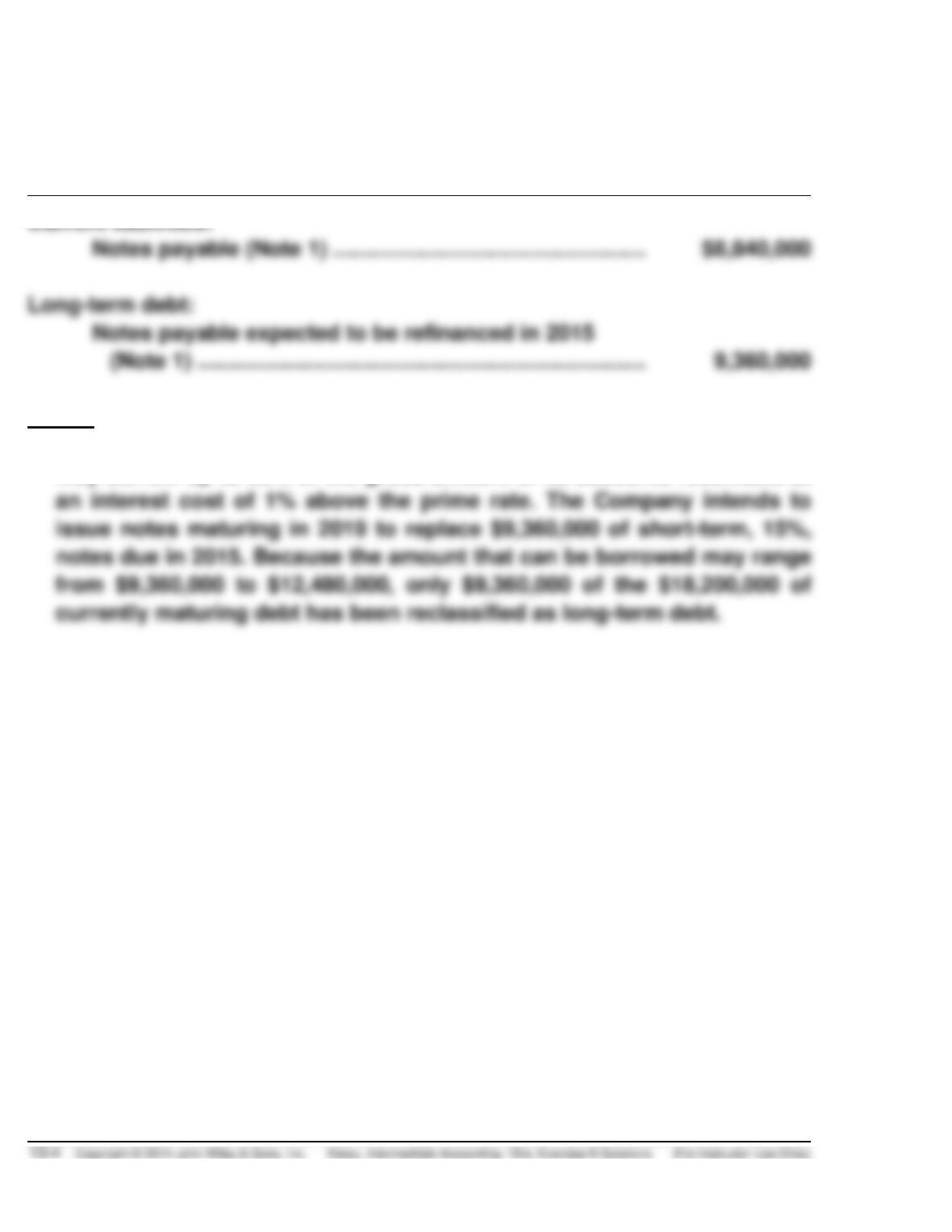

Current liabilities:

Notes payable (Note 1) ………………………………………………..

$ 500,000

Long-term debt:

Notes payable refinanced in February 2015 (Note 1) ……..

Note 1.

Short-term debt refinanced. As of December 31, 2014, the company had

notes payable totaling $3,000,000 due on February 2, 2015. These notes

OR

Current liabilities:

Notes payable (Note 1) ………………………………………………..

$ 500,000

Long-term debt:

Short-term debt expected to be refinanced (Note 1) ………

(Same Note 1 as above.)

E13-4B (20–25 minutes)

GIBSON COMPANY

Balance Sheet (partial)

December 31, 2014

Current liabilities:

Notes payable (Note 1) ……………………………………………

Long-term debt:

(Note 1) ……………………………………………………………….

Note 1.

Under a financing agreement with Blue Lagoon State Bank the Company

may borrow up to 60% of the gross amount of its accounts receivable at

E13-5B (25–30 minutes)

(a)

To accrue the expense and liability

To record payment for compensated

Year

for compensated absences:

time when used by employees:

2013

Wages Expense

17,280

Sick Pay Wages

(3)

Payable

(1)

Cash

Payable

(2)

Wages Expense

Wages Expense

Vacation Wages

Payable

(4)

(6)

Payable

(5)

(7)

Cash

(8)

(1)

9 employees X $15/hr. X 8 hrs./day X 10 days =

$10,800

(2)

9 employees X $15/hr. X 8 hrs./day X 6 days =

$6,480

(3)

9 employees X $15/hr. X 8 hrs./day X 4 days =

$4,320

(4)

9 employees X $18/hr. X 8 hrs./day X 10 days =

$12,960

(5)

9 employees X $18/hr. X 8 hrs./day X 6 days =

$7,776

(6)

9 employees X $15/hr. X 8 hrs./day X 9 days =

$9,720

(7)

9 employees X $15/hr. X 8 hrs./day X (6 – 4) days =

$2,160

9 employees X $18/hr. X 8 hrs./day X (5 – 2) days =

+ 3,888

(8)

9 employees X $18/hr. X 8 hrs./day X 9 days =

$11,664

Note: Vacation days and sick days are paid at the employee’s current wage.

E13-5B (Continued)

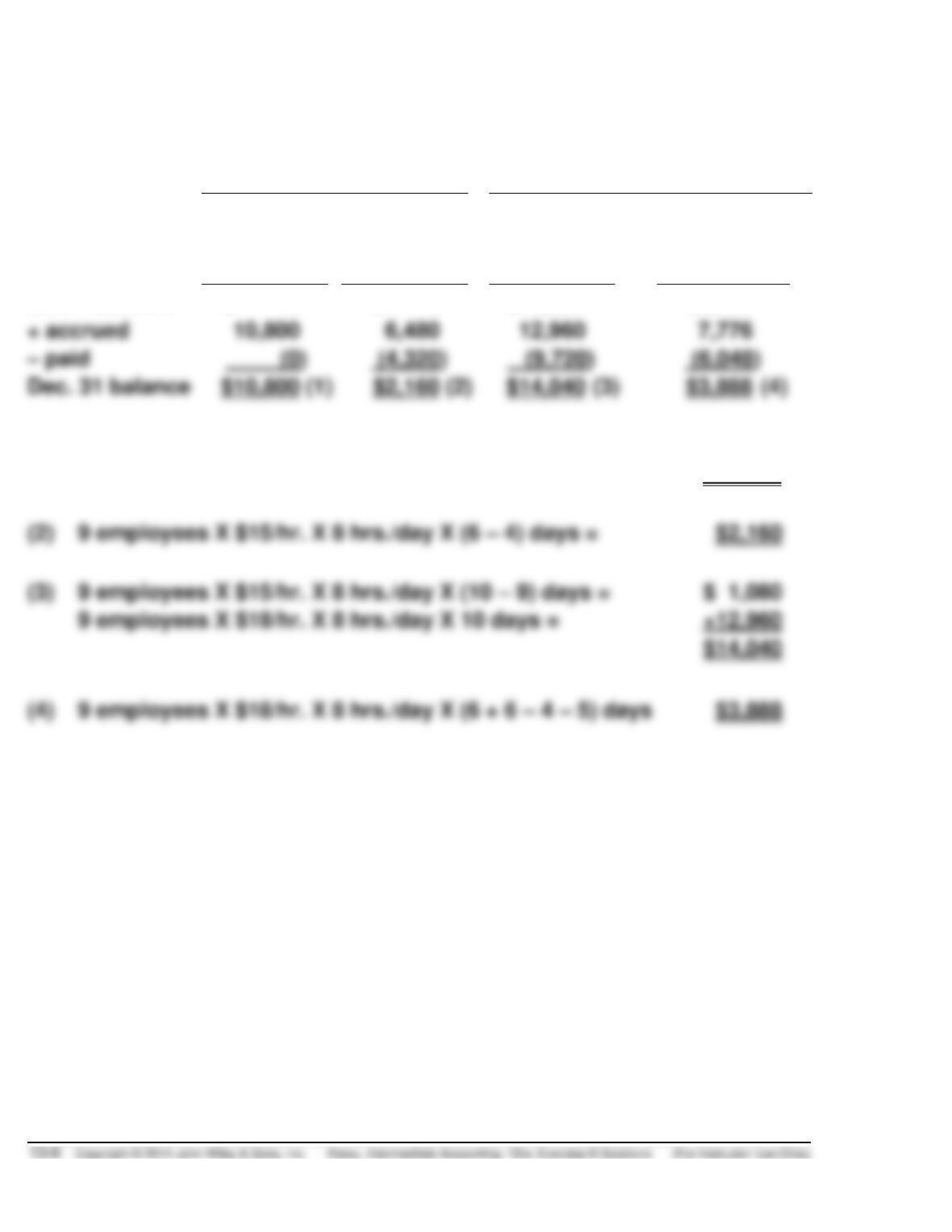

(b) Accrued liability at year-end:

2013

2014

Vacation

Wages

Payable

Sick Pay

Wages

Payable

Vacation

Wages

Payable

Sick Pay

Wages

Payable

Jan. 1 balance

$ 0

$ 0

$10,800

$2,160

Dec. 31 balance

(1)

(2)

(3)

(4)

(1)

9 employees X $15/hr. X 8 hrs./day X 10 days =

$10,800

(2)

9 employees X $15/hr. X 8 hrs./day X (6 – 4) days =

(3)

9 employees X $15/hr. X 8 hrs./day X (10 – 9) days =

9 employees X $18/hr. X 8 hrs./day X 10 days =

(4)

9 employees X $18/hr. X 8 hrs./day X (6 + 6 – 4 – 5) days

E13-6B (25–30 minutes)

(a)

2014

To accrue the expense and liability for vacations

Wages Expense ………………………………..

11,520

(1)

Vacation Wages Payable ……………

11,520

To record sick leave paid

Wages Expense ………………………………..

4,320

(2)

Cash …………………………………………

To record vacation time paid

No entry, since no vacation days were used.

2015

To accrue the expense and liability for vacations

Wages Expense ………………………………..

13,320

(3)

Vacation Wages Payable ……………

13,320

To record sick leave paid

Wages Expense ………………………………..

(4)

Cash …………………………………………

6,480

To record vacation time paid

Wages Expense ………………………………..

1,296

Vacation Wages Payable ……………………

10,368

(5)

Cash …………………………………………

11,664

(6)

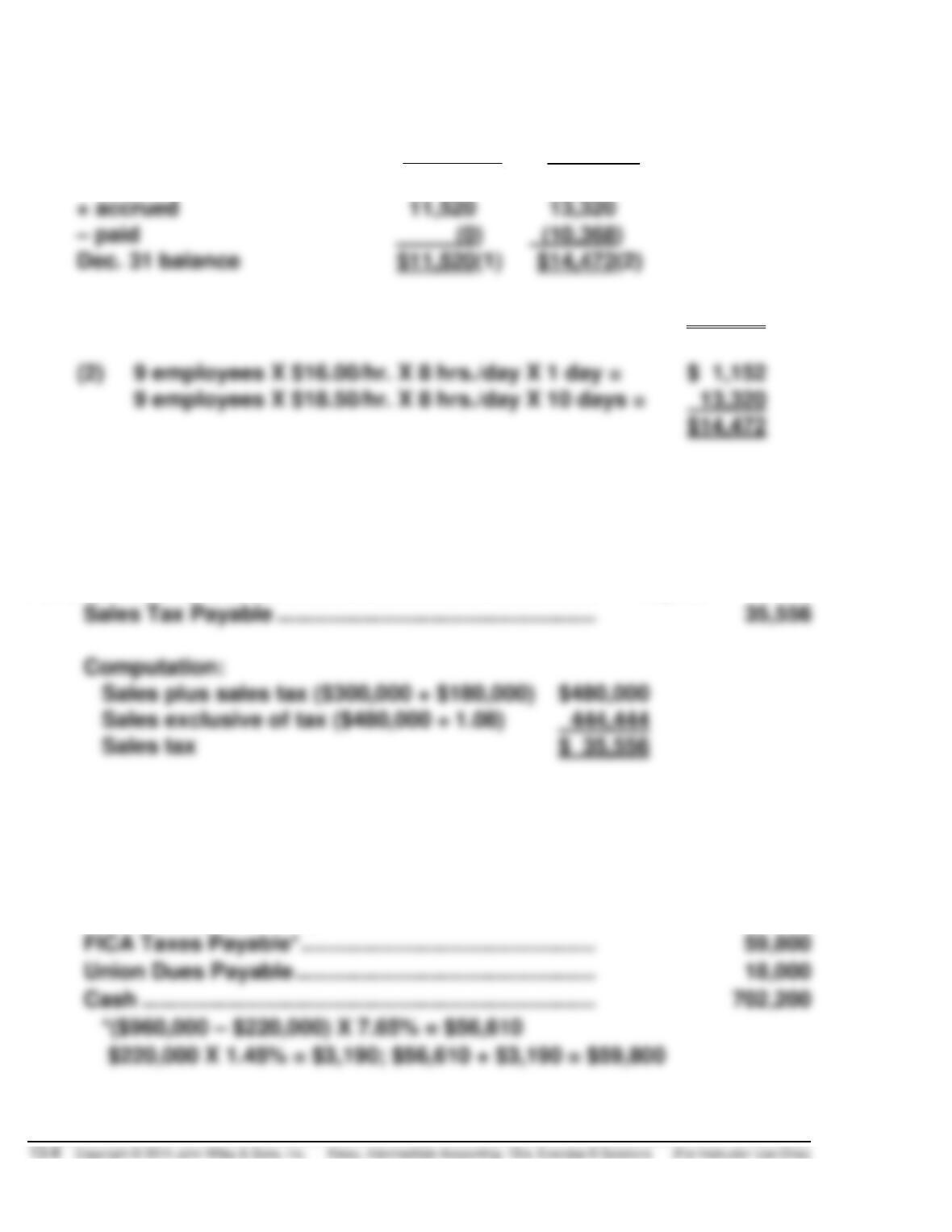

(1) 9 employees X $16.00/hr. X 8 hrs./day X 10 days = $11,520

(2) 9 employees X $15.00/hr. X 8 hrs./day X 4 days = $4,320

E13-6B (Continued)

(b)

Accrued liability at year-end:

2014

2015

Jan. 1 balance

$ 0

$ 11,520

Dec. 31 balance

(1)

(2)

(1)

9 employees X $16.00/hr. X 8 hrs./day X 10 days =

$11,520

9 employees X $16.00/hr. X 8 hrs./day X 1 day =

9 employees X $18.50/hr. X 8 hrs./day X 10 days =

E13-7B (5–7 minutes)

June 30

Revenue from Sales …………………………………………………..

35,556

Sales Tax Payable ……………………………………………..

Computation:

Sales plus sales tax ($300,000 + $180,000)

Sales exclusive of tax ($480,000 ÷ 1.08)

Sales tax

E13-8B (10–15 minutes)

Wages and Salaries Expense ……………………………………..

960,000

Withholding Taxes Payable ………………………………..

180,000

FICA Taxes Payable* ………………………………………….

Union Dues Payable …………………………………………..

Cash …………………………………………………………………

702,200

*($960,000 – $220,000) X 7.65% = $56,610

$220,000 X 1.45% = $3,190; $56,610 + $3,190 = $59,800

E13-8B (Continued)

Payroll Tax Expense …………………………..……………………..

63,000

FICA Taxes Payable …………………………………………..

59,800

(See previous computation)

Federal Unemployment Tax Payable …………………..

($960,000 – $800,000) X .8%

State Unemployment Tax Payable ………………………

$160,000 X (3.5% – 2.3%)

E13-9B (15–20 minutes)

(a)

Computation of taxes

Warehouse

Wages

$206,000

Social security taxes (FICA)

15,759

(7.65% X $206,000)

Federal unemployment taxes

(0.8% X $60,000)

State unemployment taxes

(2.5% X $60,000)

Wages

$184,000

Social security taxes (FICA)

Federal unemployment taxes

(0.8% X $5,000)

State unemployment taxes

(2.5% X $5,000)

Administrative

Wages

$51,000

Social security taxes (FICA)

2,352*

Federal unemployment taxes

State unemployment taxes

E13-9B (Continued)

Schedule

Total

Warehouse

Sales

Administrative

Wages

$441,000

$206,000

$184,000

$51,000

FICA

Federal U.C.

520

480

–0–

State U.C.

Total Cost

$473,472

$223,739

(b)

Warehouse Payroll:

Wages and Salaries Expense …………………………..

206,000

Withholding Taxes Payable ……………………..

FICA Taxes Payable ………………………………..

Cash ………………………………………………………

Payroll Tax Expense ……………………………………….

FICA Taxes Payable ………………………………..

Federal Unemployment Tax Payable ………..

State Unemployment Tax Payable ……………

Sales Payroll:

Wages and Salaries Expense …………………………..

184,000

Withholding Taxes Payable ……………………..

31,000

FICA Taxes Payable ………………………………..

Cash ………………………………………………………

Payroll Tax Expense ……………………………………….

12,381

FICA Taxes Payable ………………………………..

Federal Unemployment Tax Payable ………..

State Unemployment Tax Payable ……………

Administrative Payroll:

Wages and Salaries Expense …………………………..

51,000

Withholding Taxes Payable ……………………..

9,000

FICA Taxes Payable ………………………………..

Cash ………………………………………………………

39,648

Payroll Tax Expense ……………………………………….

E13-10B (10–15 minutes)

(a)

Cash (400 X $3,000) …………………………………………………

1,200,000

Sales …………………………..………………………………….

1,200,000

Warranty Expense …………………………………………………..

Estimated Liability Under Warranties ……………….

(b)

Cash……………………………………………………………………….

1,200,000

Sales …………………………..………………………………….

1,200,000

Warranty Expense …………………………………………………..

E13-11B (15–20 minutes)

(a)

Cash……………………………………………………………………….

2,400,000

Sales (600 X $4,000) ………………………………………..

2,400,000

Warranty Expense …………………………………………………..

Cash ………………………………………………………………

Warranty Expense …………………………………………………..

Estimated Liability Under Warranties

($150,000 – $30,000) ……………………………………..

120,000

(b)

Cash……………………………………………………………………….

2,400,000

Sales …………………………..………………………………….

2,200,000

Unearned Warranty Revenue …………………………...

200,000

Cash ………………………………………………………………

Unearned Warranty Revenue ……………………………………

Warranty Revenue

[$200,000 X ($30,000/$150,000)] ……………………..

E13-12B (15–20 minutes)

Inventory of Premiums (10,000 X $0.50) ……………………

5,000

Cash ………………………………………………………………

5,000

Cash (55,000 X $3.75) ………………………………………………

Sales …………………………..………………………………….

Premium Expense …………………………………………………..

2,800

Inventory of Premiums [(28,000 ÷ 5) X $0.50] …….

2,800

Premium Expense …………………………………………………..

Estimated Liability for Premiums ……………………..

*[(55,000 X 60%) – 28,000] ÷ 5 X $0.50 = $500

E13-13B (20–30 minutes)

1. The FASB pronouncements require that, when some amount within the

range appears at the time to be a better estimate than any other amount

2. The loss should be accrued. Given that the loss is covered by insurance,

except for the $125,000 deductible, only the $125,000 should be accrued.

3. This is a gain contingency because the amount to be received will be in

E13-14B (25–30 minutes)

(a)

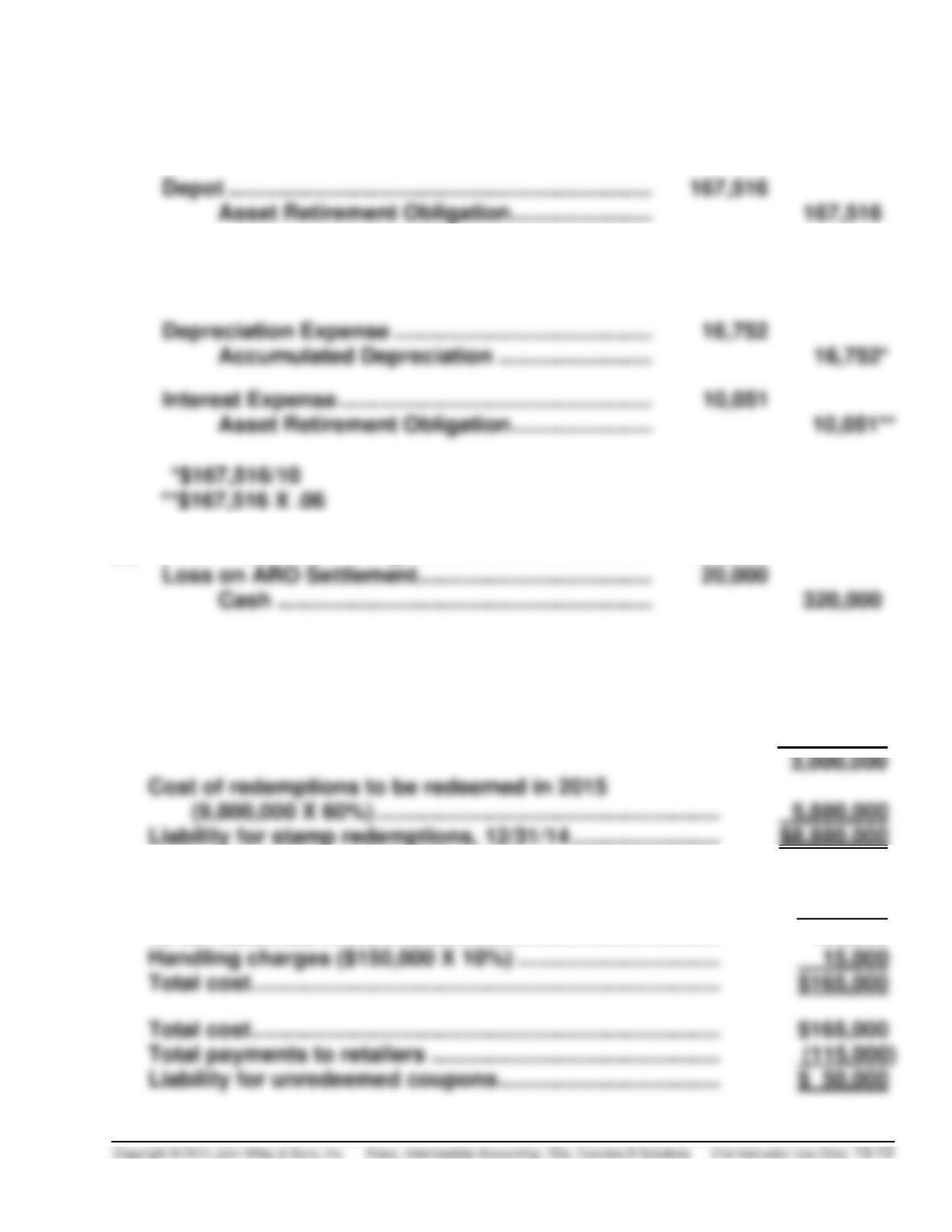

Depot ……………………………………………………………………..

2,400,000

Cash ………………………………………………………………

2,400,000

Depot ……………………………………………………………………..

167,516

Asset Retirement Obligation…………………………….

167,516

(b)

Depreciation Expense ……………………………………………..

240,000

Accumulated Depreciation ………………………………

240,000

Depreciation Expense ……………………………………………..

Accumulated Depreciation ………………………………

Interest Expense ……………………………………………………..

(c)

Asset Retirement Obligation …………………………………….

300,000

Loss on ARO Settlement ………………………………………….

Cash ………………………………………………………………

320,000

E13-15B (20–30 minutes)

1.

Liability for stamp redemptions, 12/31/13 ……………………

$6,000,000

Cost of redemptions redeemed in 2014 ………………………

(3,000,000)

2.

Total coupons issued ………………………………………………..

$500,000

Redemption rate………………………………………………………..

X 30%

To be redeemed ………………………………………………………..

150,000

Handling charges ($150,000 X 10%) …………………………...

15,000

Total cost ………………………………………………………………….

$165,000

Total payments to retailers ………………………………………..

E13-15B (Continued)

3.

Boxes ………………………………………………………………………

1,000,000

Redemption rate ……………………………………………………….

X 40%

Cost ($5.20 – $2.00) …………………………………………………..

E13-16B (20–25 minutes)

#

Assets

Liabilities

Owners’ Equity

Net Income

1.

NE

I

D

D

2.

I

I

I

I

3.

NE

I

D

D

6.

NE

I

D

D

7.

NE

NE

NE

NE

8.

NE

I

D

D

9.

D

D

NE

NE

10.

NE

I

D

D

11.

NE

D

I

I

12.

I

I

NE

NE

13.

D

NE

D

D

14.

NE

I

D

D

15.

I

I

NE

NE

17.

NE

I

D

D

18.

I

I

I

I

E13-17B (15–20 minutes)

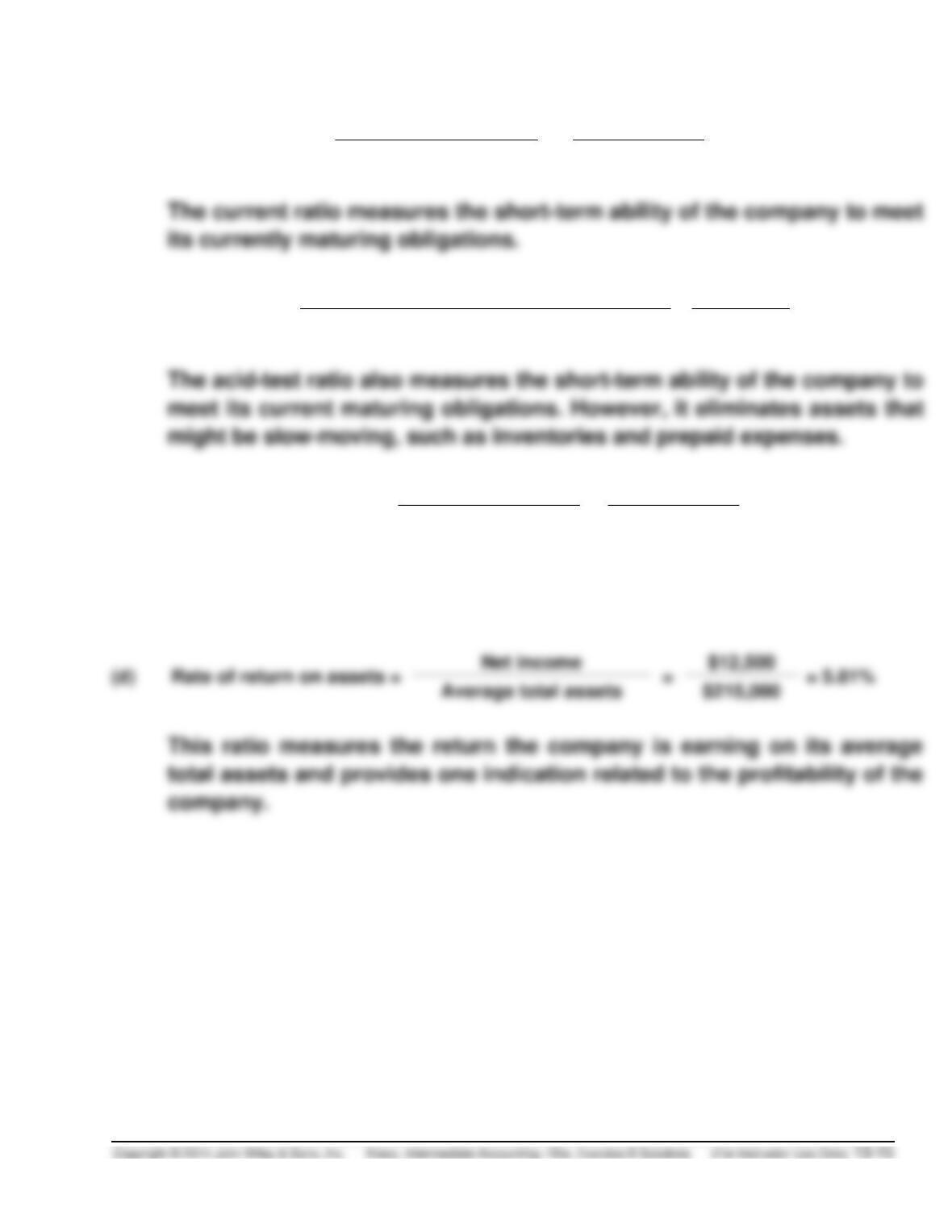

(a)

Current ratio =

Current assets

=

$105,000

= 2.63

Current liabilities

$40,000

(b)

Acid-test ratio =

Cash + Marketable securities + Receivables

=

$57,500

= 1.44

Current liabilities

$40,000

(c)

Debt to total assets =

Total liabilities

=

$110,000

= 51.16%

Total assets

$215,000

This ratio provides the creditors with some idea of the company’s ability

to withstand losses without impairing the interest of creditors.

E13-18B (20–25 minutes)

(a)

1.

Current ratio =

$521,000

= 1.88

$277,000

Acid-test ratio =

= 0.75

3. Accounts receivable turnover =

$2,608,000 ÷

$112,000 + $151,000

= 19.8 times (or approximately

every 18 days)

2

6. Profit margin on sales =

$328,000 ÷ $2,608,000 = 12.58%

(b) Financial ratios should be evaluated in terms of industry peculiarities

and prevailing business conditions. Although industry and general

E13-19B (15–25 minutes)

(a)

1.

$440,000 ÷ $273,000 = 1.61 times

3.

$2,800,000 ÷ $155,000 = 18.06 times (or approximately 20 days).

6. $334,000 ÷ $643,000 = 51.9%

(b) 1. No effect on current ratio, if already included in the allowance for

doubtful accounts.

2. Weaken current ratio by reducing current assets.