CHAPTER 23 (FIN MAN); CHAPTER 9 (MAN)

EVALUATING VARIANCES

FROM STANDARD COSTS

DISCUSSION QUESTIONS

1. Standards are performance goals. Manufacturing companies normally use standard cost for

each of the three following product costs:

2. Reporting by the “principle of exceptions” is the reporting of only variances (or

“exceptions”) between standard and actual costs to the individual responsible for cost

control. This reporting allows management to focus on correcting cost variances.

3. The two variances in direct materials cost are:

• Direct materials price

• Direct materials quantity

6. No. Even though the assembly workers are covered by union contracts, direct labor cost variances

still might result. For example, direct labor rate variances could be caused by scheduling overtime

to meet production demands or by assigning higher-paid workers to jobs normally performed by

lower-paid workers. Likewise, direct labor time variances could result during the training of new

workers or from a shortage of skilled employees.

7. Standards can be very appropriate in repetitive service operations. Fast-food restaurants can

CHAPTER 23 (FIN MAN); CHAPTER 9 (MAN) Evaluating Variances from Standard Costs

DISCUSSION QUESTIONS (Continued)

8. a. The variable factory overhead controllable variance results from incurring a total amount

of variable factory overhead cost greater or less than the amount budgeted for the level of

9. a. Favorable variance. A credit balance in the factory overhead account at the end of the

period means that applied factory overhead is larger than the actual factory overhead,

which indicates a favorable total factory overhead variance.

10. A debit balance in the account represents a net unfavorable direct materials price variance.

CHAPTER 23 (FIN MAN); CHAPTER 9 (MAN) Evaluating Variances from Standard Costs

BASIC EXERCISES

BE 23–1 (FIN MAN); BE 9–1 (MAN)

a.

Direct materials price

$9,000

[($4.00 – $3.75) × 36,000 lbs.]

variance (unfavorable)

BE 23–2 (FIN MAN); BE 9–2 (MAN)

a.

Direct labor rate

$(9,270)

[($19.85 – $20.00) × 61,800 hrs.]

BE 23–3 (FIN MAN); BE 9–3 (MAN)

Variable Factory Overhead

Controllable Variance

=

$52,770 – [$0.90 × (15,000 units × 4 hrs.)]

=

$52,770 – $54,000

=

$(1,230) Favorable

BE 23–5 (FIN MAN); BE 9–5 (MAN)

Work in Process (37,500* lbs. × $3.75)

140,625

**

CHAPTER 23 (FIN MAN); CHAPTER 9 (MAN) Evaluating Variances from Standard Costs

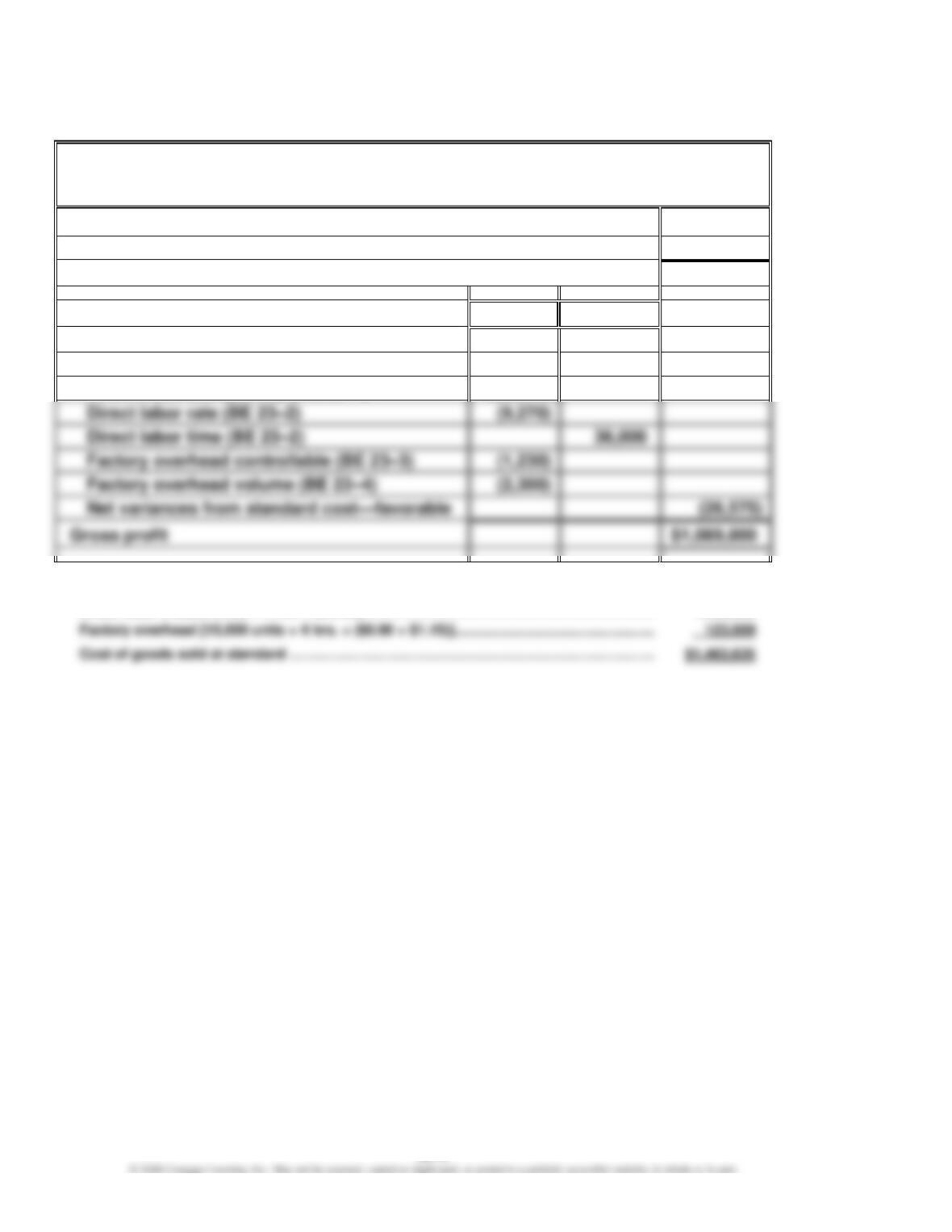

BE 23–6 (FIN MAN); BE 9–6 (MAN)

Bellingham Company

Income Statement Through Gross Profit

For the Year Ended March 31

Sales (15,000 units × $172)

$2,580,000

Cost of goods sold—at standard*

1,463,625

Gross profit—at standard

$1,116,375

Favorable

Unfavorable

Variances from standard cost:

Direct materials price (BE 23–1)

$ 9,000

Direct materials quantity (BE 23–1)

$(5,625)

Direct labor time (BE 23–2)

*

Direct materials (15,000 units × 2.5 lbs. × $3.75) …………………………………………………………

$ 140,625

Factory overhead [15,000 units × 4 hrs. × ($0.90 + $1.15)]……………………………………………

Direct labor (15,000 units × 4 hrs. × $20.00) ………………………………………………………………..

1,200,000

CHAPTER 23 (FIN MAN); CHAPTER 9 (MAN) Evaluating Variances from Standard Costs

EXERCISES

Ex. 23–1 (FIN MAN); Ex. 9–1 (MAN)

Ingredient

Quantity

×

Price

Total

Cocoa

500 lbs.

×

$1.40 per lb.

$ 700

Standard direct materials cost per bar of chocolate:

$1,150 per batch = $0.23 per bar

5,000 bars

Ex. 23–2 (FIN MAN); Ex. 9–2 (MAN)

a.

Direct labor……………………………………………………..

$28.00 × 5.0 hrs.

$140.00

Direct materials …………………………..………………….

$12.00 × 18 bd. ft.

216.00

Variable factory overhead ……………………………….

Total cost per unit ……………………………………..

b. A standard cost system provides the company’s management a cost control tool

CHAPTER 23 (FIN MAN); CHAPTER 9 (MAN) Evaluating Variances from Standard Costs

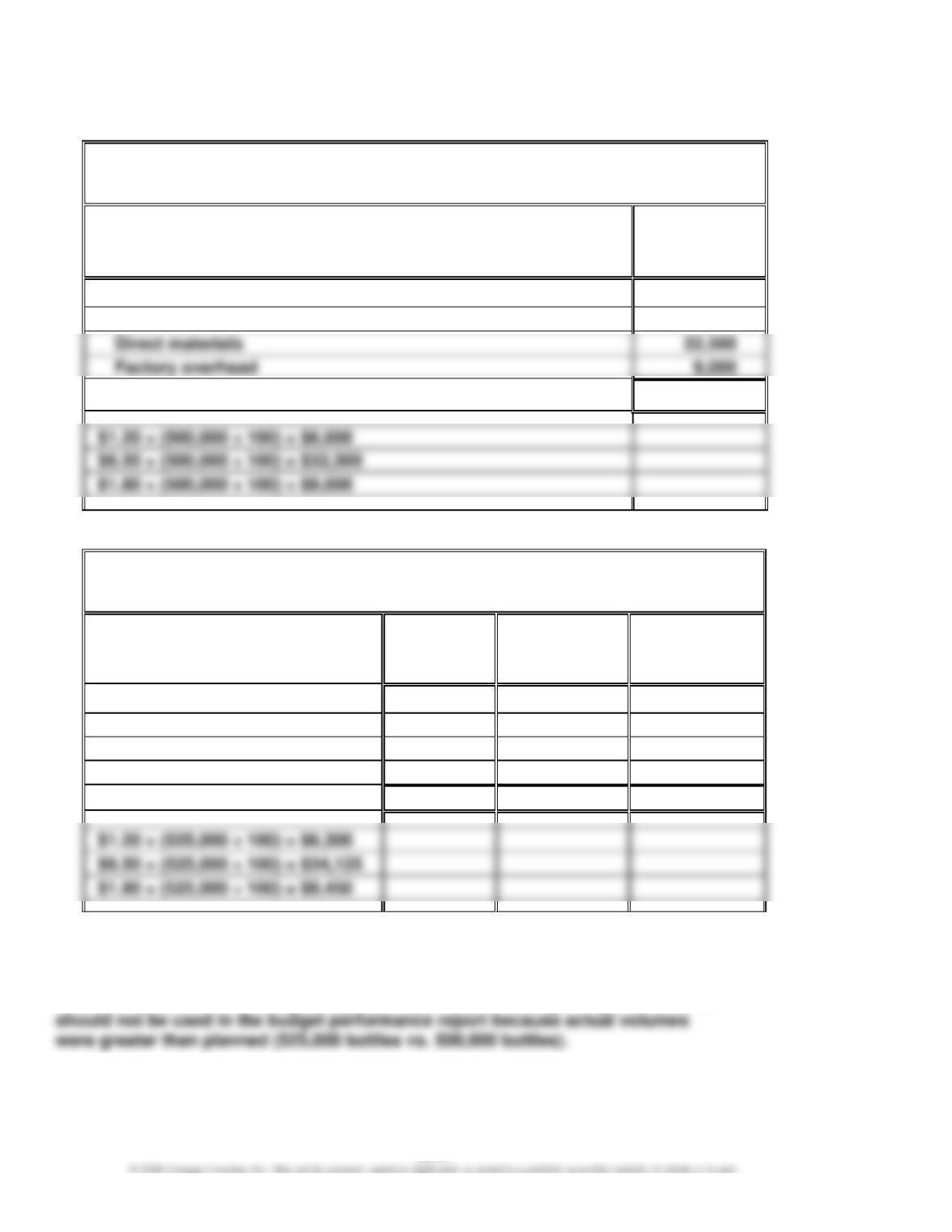

Ex. 23–3 (FIN MAN); Ex. 9–3 (MAN)

a.

Salisbury Bottle Company

Manufacturing Cost Budget

For the Month Ended March 31

Standard Cost at

Planned Volume

(500,000 Bottles)

Manufacturing costs:

Direct labor

$ 6,000

Direct materials

Factory overhead

Total

$47,500

$1.20 × (500,000 ÷ 100) = $6,000

Note: The cost standards are expressed as “per 100 bottles.”

b.

Salisbury Bottle Company

Manufacturing Costs—Budget Performance Report

For the Month Ended March 31

Standard Cost at

Cost Variance—

Actual

at Actual Volume

(Favorable)

Costs

(525,000 Bottles)

Unfavorable

Manufacturing costs:

Direct labor

$ 6,550

$ 6,300

$ 250

Direct materials

33,800

34,125

(325)

Factory overhead

9,100

9,450

(350)

Total manufacturing cost

$49,450

$49,875

$(425)

c. Salisbury Bottle Company’s actual costs were $425 less than budgeted. Favorable

direct materials and factory overhead cost variances more than offset a small

unfavorable direct labor cost variance.

Note to Instructors: The budget prepared in part (a) at the beginning of the month

CHAPTER 23 (FIN MAN); CHAPTER 9 (MAN) Evaluating Variances from Standard Costs

Ex. 23–4 (FIN MAN); Ex. 9–4 (MAN)

a. Price variance:

Direct Materials

=

$36,250 Unfavorable

=

(Actual Price – Standard Price) × Actual Quantity

Quantity variance:

Direct Materials

Quantity Variance

=

(Actual Quantity – Standard Quantity) × Standard Price

=

(725,000 lbs. – 730,000 lbs.) × $2.95 per lb.

=

$(14,750) Favorable

b. The direct materials price variance should normally be reported to the

Purchasing Department, which may or may not be able to control this variance.

If materials of the same quality were purchased from another supplier at a price

higher than the standard price, the variance was controllable. However, if the

variance resulted from a market-wide price increase, the variance was not

subject to control.

CHAPTER 23 (FIN MAN); CHAPTER 9 (MAN) Evaluating Variances from Standard Costs

Ex. 23–5 (FIN MAN); Ex. 9–5 (MAN)

Price variance:

Quantity variance:

Direct Materials

Quantity Variance

=

(Actual Quantity – Standard Quantity) × Standard Price

=

(800 units – 770 units) × $12.50 per unit

=

$375 Unfavorable

Total direct materials cost variance:

$(225) Favorable

CHAPTER 23 (FIN MAN); CHAPTER 9 (MAN) Evaluating Variances from Standard Costs

Ex. 23–6 (FIN MAN); Ex. 9–6 (MAN)

Product finished ……………………………………………………………….

1,400

units

Standard finished product for direct materials used

(3,000 lbs. ÷ 2 lbs.) …………………………………………………………

(1,500)

Deficiency of finished product for materials used ………….

(100)

units

Standard cost for direct materials:

Quantity variance divided by deficiency of product

Alternate solution:

Price variance, unfavorable ………………………………………….

$1,500

÷ Materials used…………………………………………………………..

÷3,000

lbs.

Price variance per lb., unfavorable………………………………..

$ 0.50

Less price variance (unfavorable) per lb. (from above) …..

Proof:

Direct Materials Price Variance

=

(Actual Price – Standard Price) × Actual

Quantity

=

($5.50 – $5.00) × 3,000

=

$1,500 Unfavorable

× Standard Price

CHAPTER 23 (FIN MAN); CHAPTER 9 (MAN) Evaluating Variances from Standard Costs

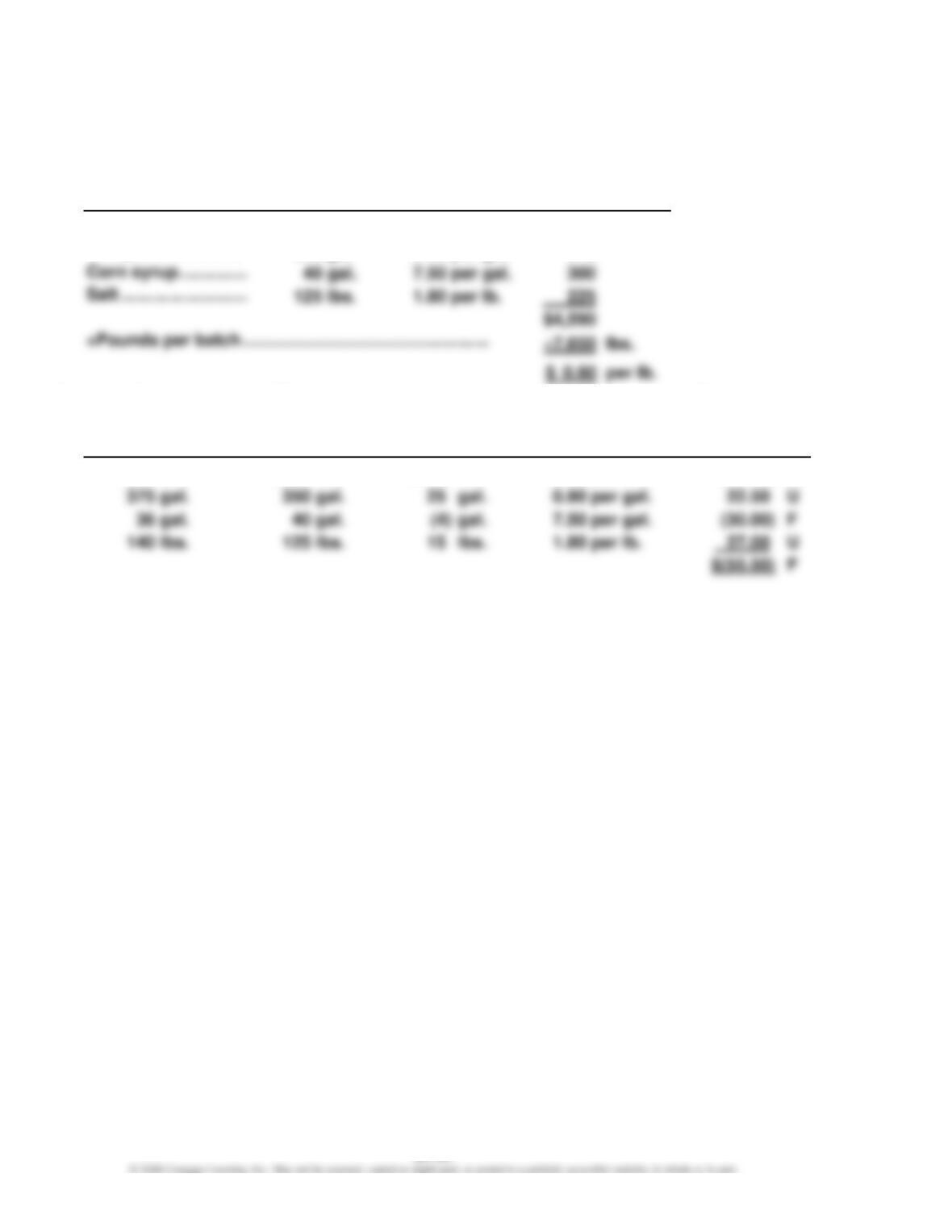

Ex. 23–7 (FIN MAN); Ex. 9–7 (MAN)

a.

Standard

Standard

Standard

Cost per

Quantity

×

Price

=

Batch

Whole tomatoes …..

5,000 lbs.

$0.75 per lb.

$3,750

Vinegar ………………..

350 gal.

0.90 per gal.

315

Salt ……………………..

125 lbs.

1.80 per lb.

b.

Actual

Standard

Materials

Quantity for

Quantity per

Quantity

Standard

Quantity

Batch 08-99

–

Batch

=

Difference

×

Price

=

Variance

4,900 lbs.

5,000 lbs.

(100)

lbs.

$0.75 per lb.

$(75.00)

F

CHAPTER 23 (FIN MAN); CHAPTER 9 (MAN) Evaluating Variances from Standard Costs

Ex. 23–8 (FIN MAN); Ex. 8–8 (MAN)

a.

Rate variance:

Direct Labor

Rate Variance

=

(Actual Rate per Hour – Standard Rate per Hour)

× Actual Hours

=

($22.50 – $23.00) × 8,450 hours

Time variance:

Direct Labor

Time Variance

=

(Actual Direct Labor Hours – Standard Direct Labor Hours)

× Standard Rate per Hour

=

(8,450 hrs. – 8,400 hrs.) × $23.00 per hour

=

$1,150 Unfavorable

Total direct labor cost variance:

$(4,225) Favorable + $1,150 Unfavorable

$(3,075) Favorable

b. The employees may have been less-experienced workers who were paid less than

more-experienced workers or poorly trained, thereby resulting in a lower labor rate

CHAPTER 23 (FIN MAN); CHAPTER 9 (MAN) Evaluating Variances from Standard Costs

Ex. 23–9 (FIN MAN); Ex. 9–9 (MAN)

a.

Rate variance:

Direct Labor

Rate Variance

=

(Actual Rate per Hour – Standard Rate per Hour)

× Actual Hours

=

($22.75 – $24.00) × 5,000 hrs.

=

$(6,250) Favorable

× Standard Rate per Hour

=

*

6.0 hrs. × 800 units

Total direct labor cost variance:

Direct Labor

Cost Variance

=

Direct Labor Rate Variance + Direct Labor Time Variance

=

$(6,250) Favorable + $4,800 Unfavorable

=

$(1,450) Favorable

CHAPTER 23 (FIN MAN); CHAPTER 9 (MAN) Evaluating Variances from Standard Costs

Ex. 23–10 (FIN MAN); Ex. 9–10 (MAN)

a.

(1)

Cutting Department

Rate variance:

Direct Labor

Rate Variance

=

(Actual Rate per Hour – Standard Rate per Hour)

× Actual Hours

Time variance:

Direct Labor

Time Variance

=

(Actual Direct Labor Hours – Standard Direct Labor Hours)

× Standard Rate per Hour

=

(12,800 hrs. – 12,000 hrs.*) × $18.00 per hour

=

$14,400 Unfavorable

*

0.30 hr. × 40,000 units

Total direct labor cost variance:

=

CHAPTER 23 (FIN MAN); CHAPTER 9 (MAN) Evaluating Variances from Standard Costs

Ex. 23–10 (FIN MAN); Ex. 9–10 (MAN) (Concluded)

(2)

Sewing Department

Rate variance:

× Actual Hours

Time variance:

Direct Labor

Time Variance

=

(Actual Direct Labor Hours – Standard Direct Labor Hours)

× Standard Rate per Hour

=

(19,600 hrs. – 20,000 hrs.*) × $18.00 per hour

=

$(7,200) Favorable

*

0.50 hr. × 40,000 units

Total direct labor cost variance:

b. The two departments have opposite results. The Cutting Department has a

favorable rate variance and an unfavorable time variance, resulting in a total

favorable cost variance of $4,800. In contrast, the Sewing Department has an

CHAPTER 23 (FIN MAN); CHAPTER 9 (MAN) Evaluating Variances from Standard Costs

Ex. 23–11 (FIN MAN); Ex. 9–11 (MAN)

a.

Rate variance:

Time variance:

Direct Labor

Time Variance

=

(Actual Direct Labor Hours – Standard Direct Labor Hours)

× Standard Rate per Hour

=

(16 hrs. – 14 hrs.*) × $16.00 per hour

=

$32.00 Unfavorable

*

The standard direct labor hours for 70 meals is 14 hours, computed as follows:

70 meals × 0.2 hour (standard direct labor per meal) = 14 hours.

Total direct labor cost variance:

b. The mobile kitchen must be staffed with at least two employees to meet demand

(70 meals). Employees are unable to move to another truck once they are

assigned for the day. As a result, an unfavorable time variance will occur any time

the number of meals actually made falls below the maximum number of meals

CHAPTER 23 (FIN MAN); CHAPTER 9 (MAN) Evaluating Variances from Standard Costs

Ex. 23–12 (FIN MAN); Ex. 9–12 (MAN)

Step 1: Determine the standard direct materials and direct labor per unit.

Standard direct materials quantity per unit:

Direct materials lbs. budgeted for June:

$50,000 = 12,500 lbs.

$4.00perlb.

Standard pounds per unit:

$18.00perhr.

Standard direct labor hrs. per unit:

2,000 hrs. = 0.40 standard direct labor hr. per unit

5,000 units

Step 2: Using the standard quantity and time rates in Step 1, determine the

standard costs for the actual June production.

Standard direct materials at actual volume:

4,850 units × 2.5 lbs. per unit × $4.00 ……………………………………….

$48,500

Standard direct labor at actual volume:

Total …………………………………………………………………………………………

Step 3: Determine the direct materials quantity and direct labor time variances,

assuming no direct materials price or direct labor rate variances.

Actual direct materials used in production ………………………………….

$ 49,600

Standard direct materials (Step 2) ……………………………………………….

Direct materials quantity variance—unfavorable*…………………………

(12,400 lbs. – 12,125 lbs.) × $4.00 = 1,100 U

$49,600 ÷ $4.00 = 12,400 lbs.

Actual direct labor ……………………………………………………………………..

$ 34,020

Standard direct labor (Step 2) …………………………………………………….

(34,920)

Direct labor time variance—favorable** ……………………………………….

$ (900)

**

4,850 units × 0.40 hr. = 1,940 standard hrs.

$34,020 ÷ $18.00 = 1,890 actual hrs.

CHAPTER 23 (FIN MAN); CHAPTER 9 (MAN) Evaluating Variances from Standard Costs

Ex. 23–13 (FIN MAN); Ex. 9–13 (MAN)

Leno Manufacturing Company

Factory Overhead Cost Budget—Press Department

For the Month Ended November 30

Direct labor hours

18,000

20,000

22,000

Variable overhead costs:

Indirect factory labor1

$162,000

$180,000

$198,000

Power and light2

10,800

12,000

13,200

Indirect materials3

57,600

64,000

70,400

$230,400

$256,000

$281,600

32,000

32,000

32,000

$162,000

$162,000

$162,000

1 $9.00 per hr. = $180,000 ÷ 20,000 hrs.

2 $0.60 per hr. = $12,000 ÷ 20,000 hrs.

3 $3.20 per hr. = $64,000 ÷ 20,000 hrs.

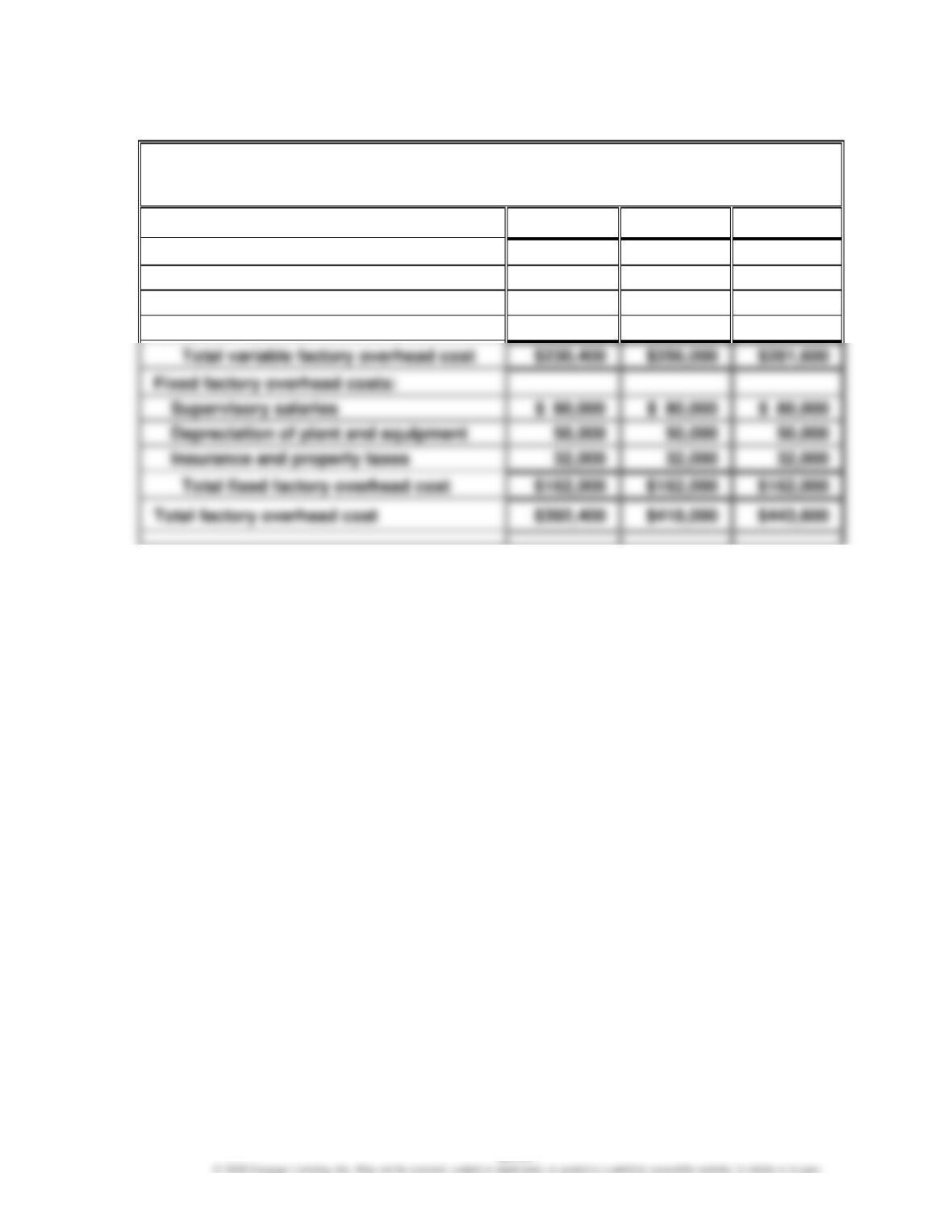

CHAPTER 23 (FIN MAN); CHAPTER 9 (MAN) Evaluating Variances from Standard Costs

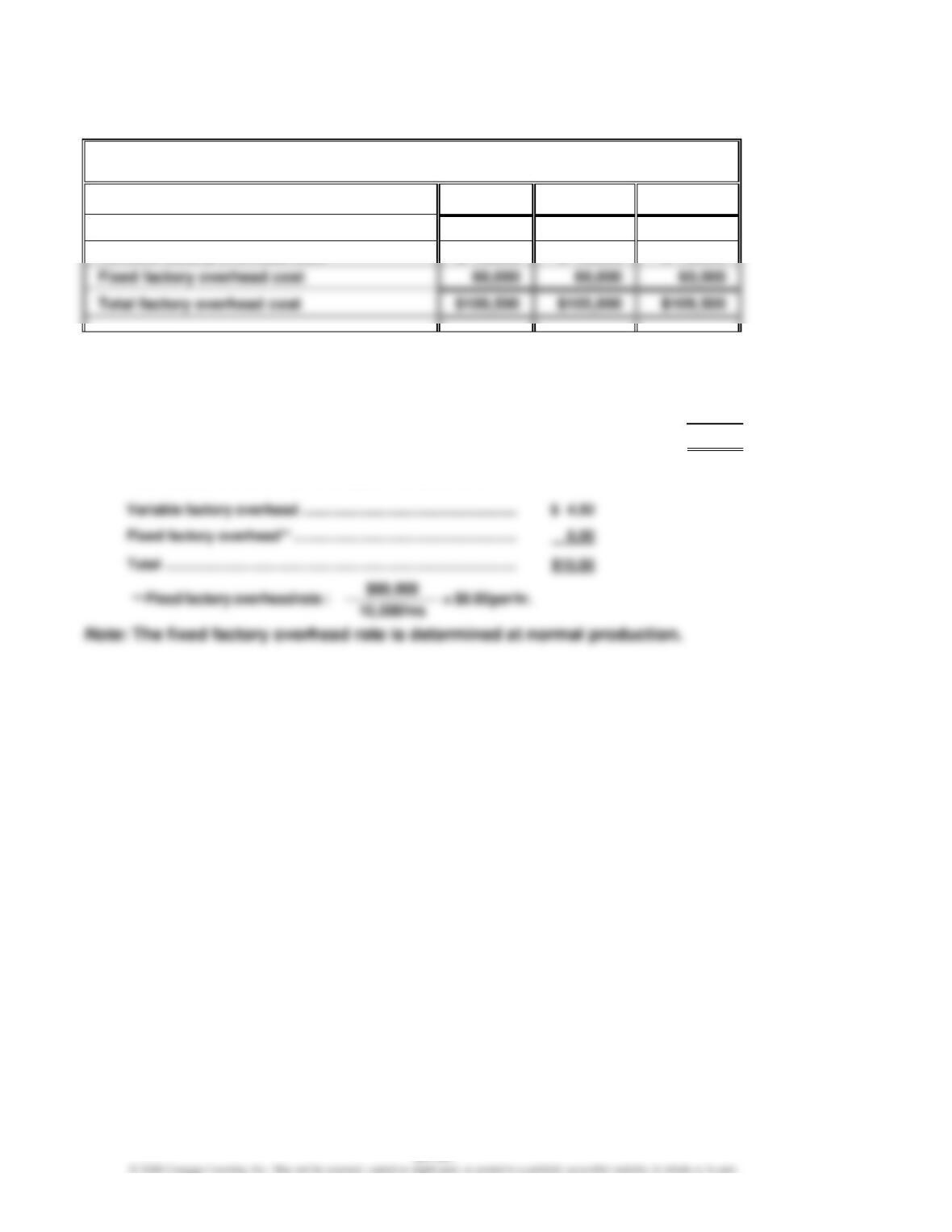

Ex. 23–14 (FIN MAN); Ex. 9–14 (MAN)

a.

Wiki Wiki Company

Monthly Factory Overhead Cost Budget—Fabrication Department

Direct labor hours

9,000

10,000

11,000

Total factory overhead cost

Variable factory overhead cost

$ 40,500

$ 45,000

$ 49,500

b.

Overhead applied at actual production:

Actual hours …………………………………………………………………………………………

9,000 hrs.

× Overhead application rate* …………………………………………………………………

×$10.50

Factory overhead applied ……………………………………………………………………..

$94,500

*

Total factory overhead rate to be applied to production:

CHAPTER 23 (FIN MAN); CHAPTER 9 (MAN) Evaluating Variances from Standard Costs

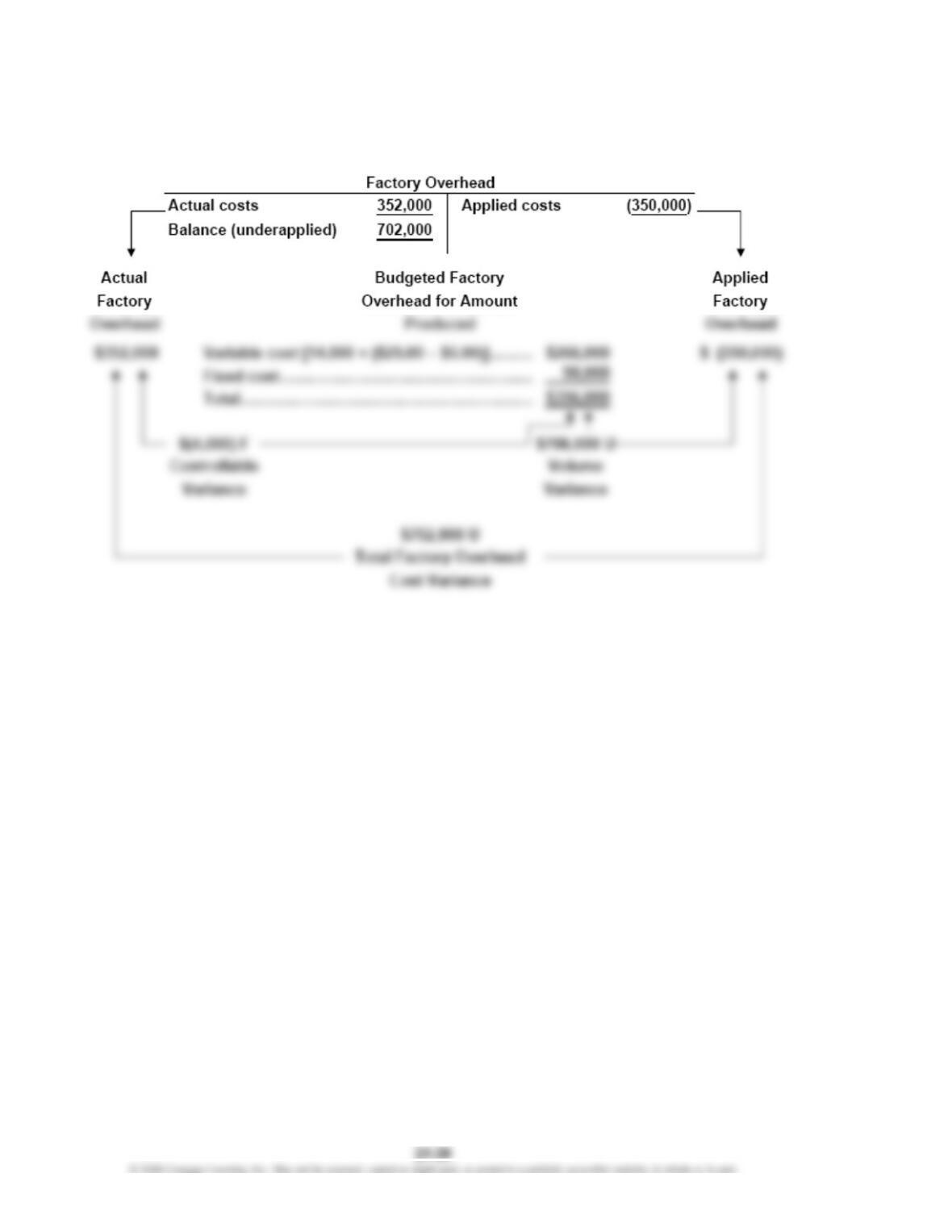

Ex. 23–15 (FIN MAN); Ex. 9–15 (MAN)

Variable factory overhead controllable variance:

Actual variable factory overhead cost incurred …………

$ 262,000

Budgeted variable factory overhead for 14,000 hrs.

[14,000 × ($25.00 – $6.00)] ………………………………………

(266,000)

Variance—favorable …………………………………………….

$(4,000)

CHAPTER 23 (FIN MAN); CHAPTER 9 (MAN) Evaluating Variances from Standard Costs

Ex. 23–15 (FIN MAN); Ex. 9–15 (MAN) (Concluded)

Alternative Computation of Overhead Variances