CHAPTER 9

SOLUTIONS TO PROBLEMS: SET B

PROBLEM 9-1B

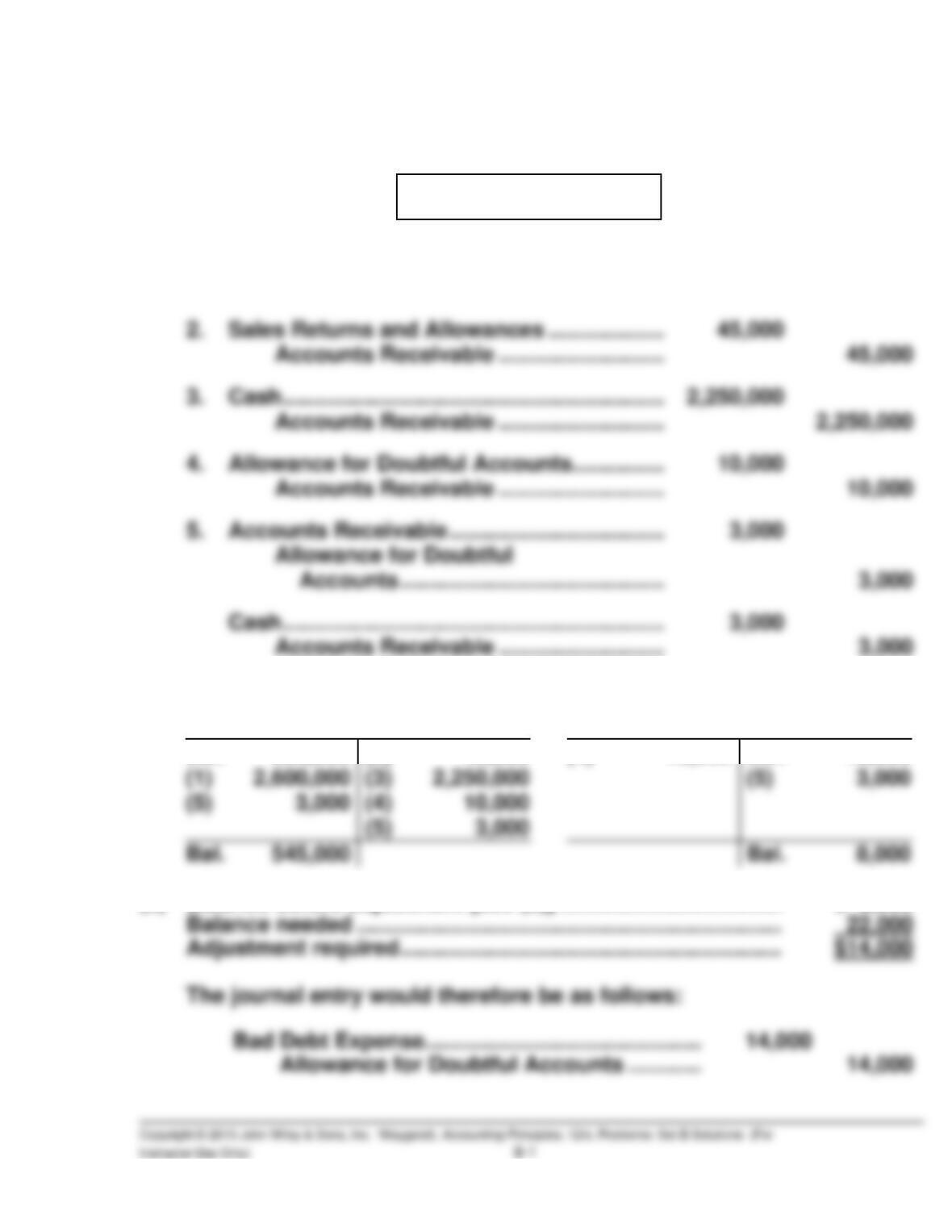

(a) 1. Accounts Receivable …………………………….. 2,600,000

Sales Revenue ……………………………….. 2,600,000

2. Sales Returns and Allowances ………………. 45,000

Accounts Receivable ……………………… 45,000

(b)

Accounts Receivable

Allowance for Doubtful Accounts

(5) 3,000

Bal. 250,000

(1) 2,600,000

(2) 45,000

(3) 2,250,000

(4) 10,000

Bal. 15,000

(5) 3,000

(c) Balance before adjustment [see (b)] …………………………..…. $ 8,000

Balance needed …………………………..………………………………. 22,000

Adjustment required …………………………………………………….. $14,000

$2,600,000 – $45,000

$2,555,000

PROBLEM 9-2B

(a) $22,150.

(b) $20,000 ($1,000,000 X 2%).

(c) $14,450 [($369,000 X 5%) – $4,000].

PROBLEM 9-3B

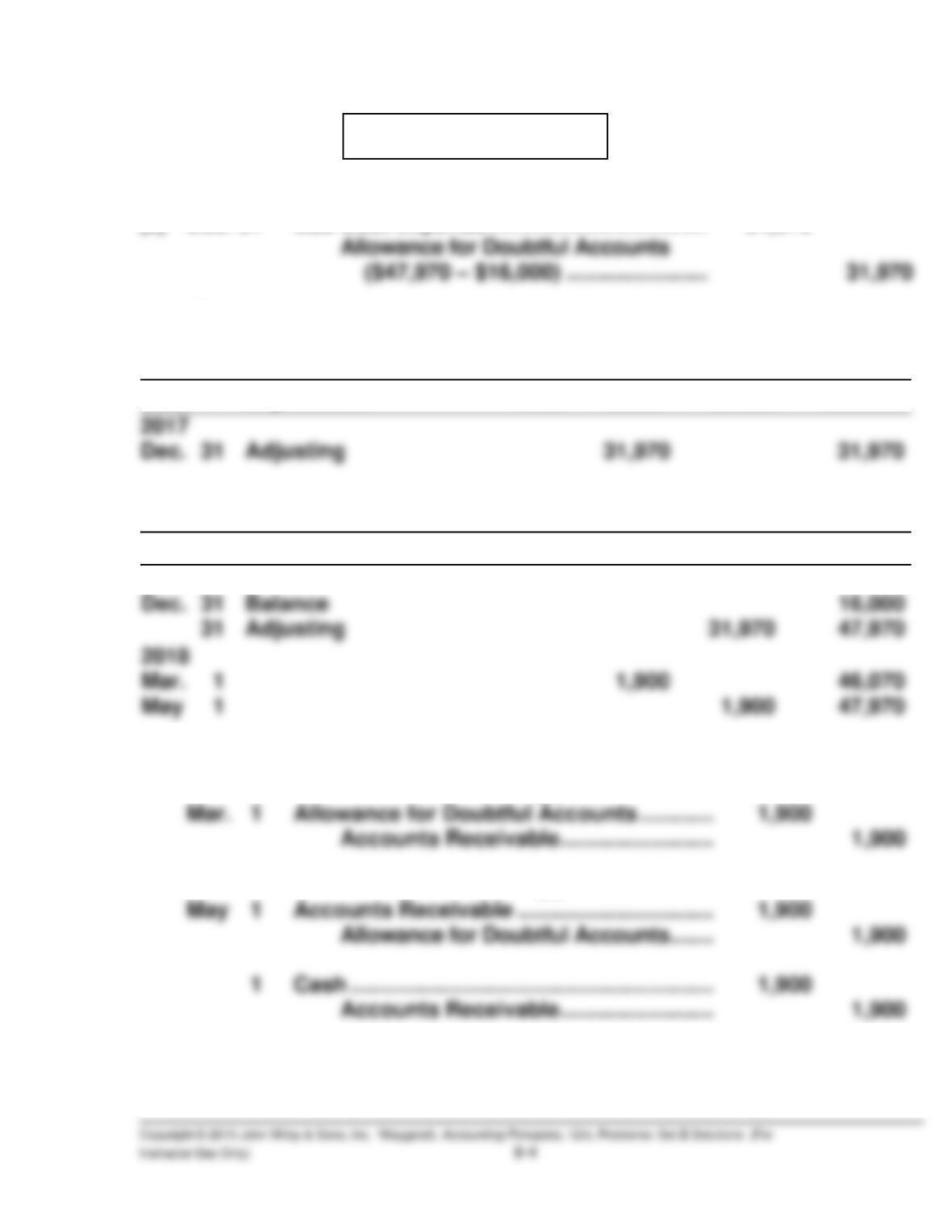

(a) Dec. 31 Bad Debt Expense ……………………………… 31,970

Bad Debt Expense

Date

Explanation

Ref.

Debit

Credit

Balance

2017

Dec. 31

Adjusting

31,970

31,970

Allowance for Doubtful Accounts

Date

Explanation

Ref.

Debit

Credit

Balance

May 1

1,900

47,970

2017

(b) 2018

(1)

Mar. 1 Allowance for Doubtful Accounts ………… 1,900

Accounts Receivable ……………………. 1,900

(2)

(c) 2018

Dec. 31 Bad Debt Expense ………………………………. 40,300

PROBLEM 9-4B

(a) Total estimated bad debts

Number of Days Outstanding

Total

0–30

31–60

61–90

91–120

Over 120

$10,000

% uncollectible

Estimated

$ 11,600

$ 2,200

$ 3,600

$ 2,000

$ 800

$ 3,000

Accounts

$220,000

$90,000

$40,000

$15,000

(b) Bad Debt Expense ……………………………………………. 8,600

(c) Allowance for Doubtful Accounts ……………………… 1,600

Accounts Receivable ………………………………….. 1,600

(e) When an allowance account is used, an adjusting journal entry

is made at the end of each accounting period. This entry

PROBLEM 9-5B

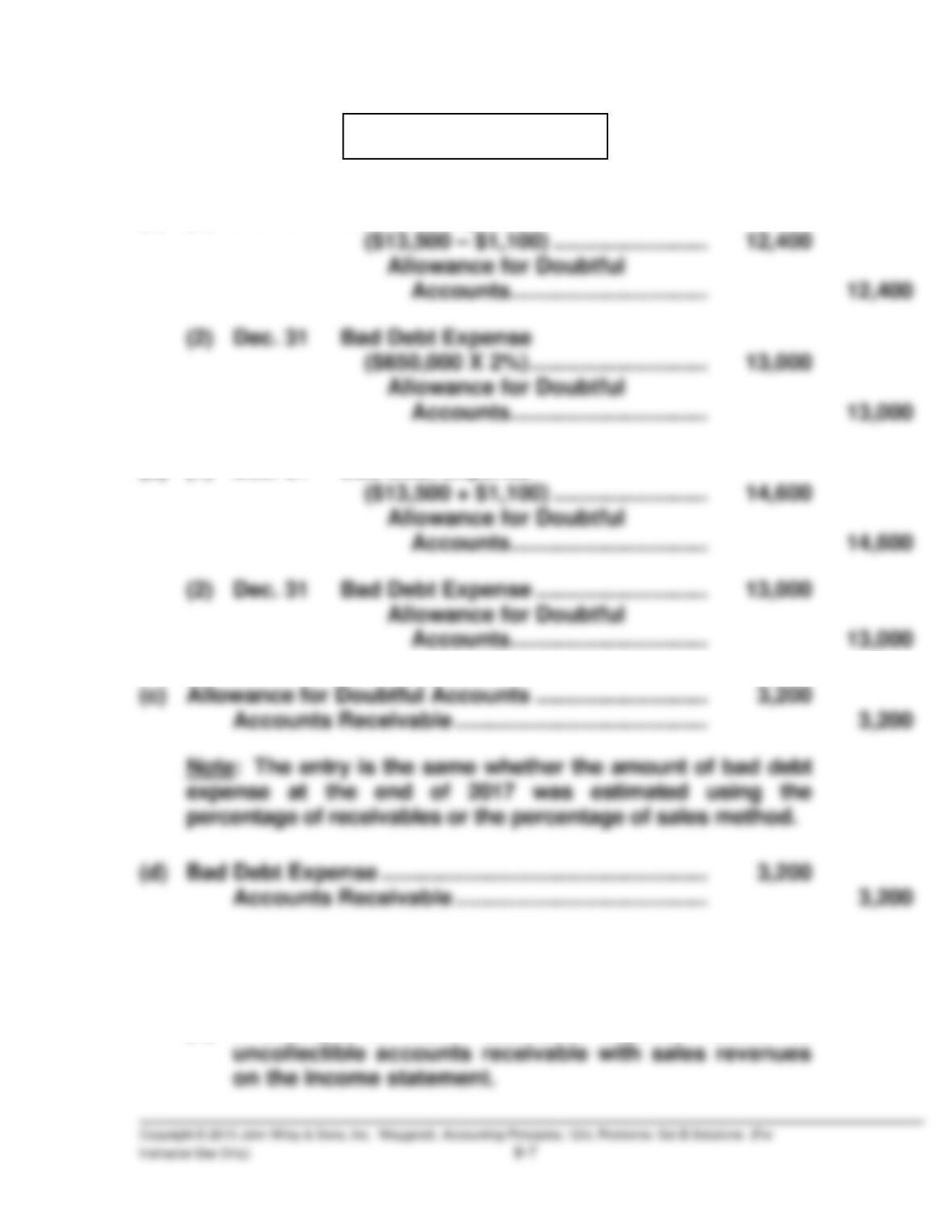

(a) (1) Dec. 31 Bad Debt Expense

($13,500 – $1,100) ……………………. 12,400

Allowance for Doubtful

Accounts ………………………….. 12,400

(b) (1) Dec. 31 Bad Debt Expense

($13,500 + $1,100) ……………………. 14,600

Allowance for Doubtful

Accounts ………………………….. 14,600

(c) Allowance for Doubtful Accounts ………………………. 3,200

Accounts Receivable ………………………………….. 3,200

(d) Bad Debt Expense …………………………………………….. 3,200

Accounts Receivable ………………………………….. 3,200

(e) The advantages of the allowance method over the direct

write-off method are:

(2) It attempts to show the cash realizable value of the

accounts receivable on the balance sheet.

PROBLEM 9-6B

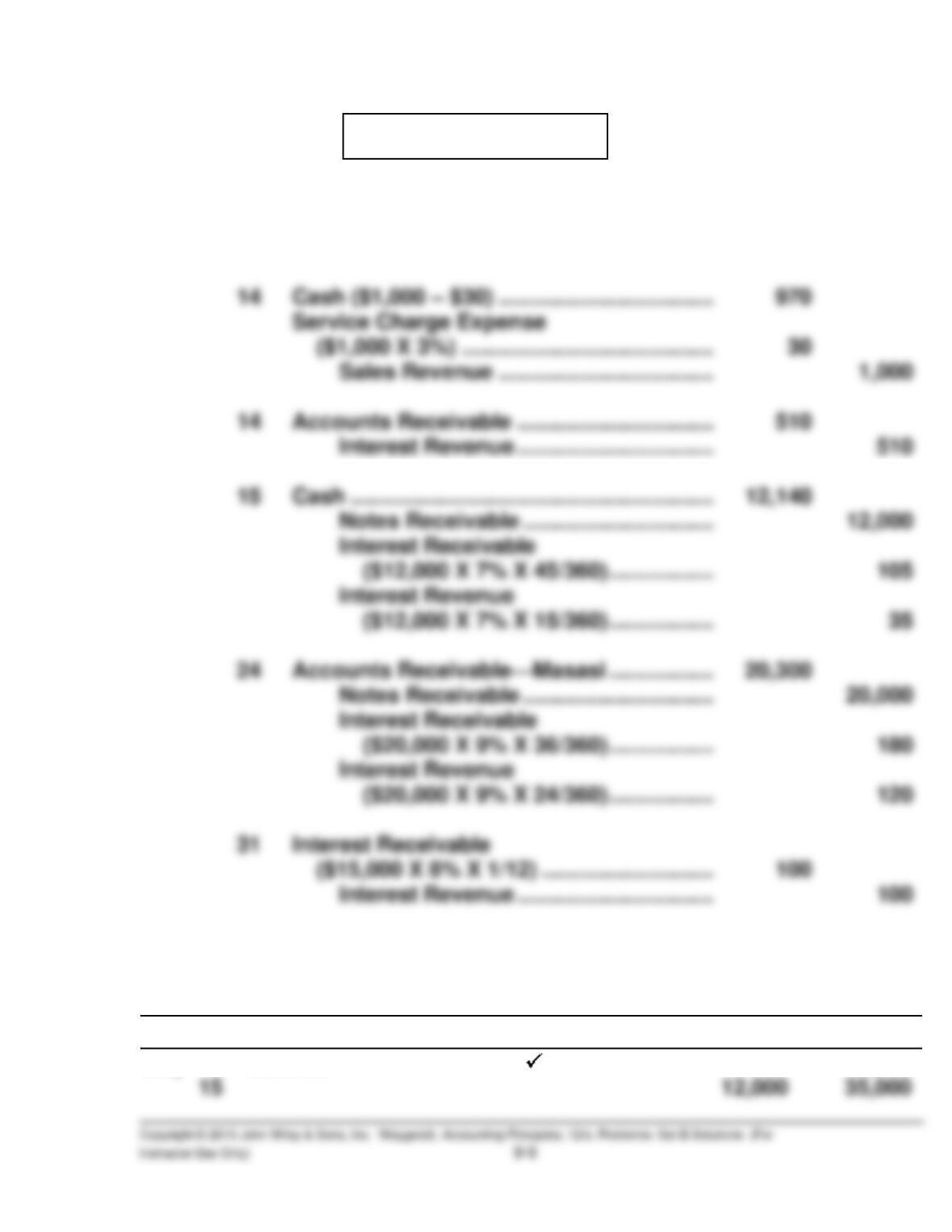

(a) July 5 Accounts Receivable ………………………….. 7,200

Sales Revenue …………………………….. 7,200

15 Cash ………………………………………………….. 12,140

Notes Receivable …………………………. 12,000

Interest Receivable

($12,000 X 7% X 45/360) …………….. 105

Interest Revenue

($12,000 X 7% X 15/360) …………….. 35

(b)

Notes Receivable

Date

Explanation

Ref.

Debit

Credit

Balance

July 1

15

Balance

12,000

47,000

35,000

PROBLEM 9-6B (Continued)

Accounts Receivable

Date

Explanation

Ref.

Debit

Credit

Balance

July 5

7,200

7,200

Interest Receivable

Date

Explanation

Ref.

Debit

Credit

Balance

July 1

15

Balance

105

285

180

(c) Current assets

Notes receivable ……………………………………………………… $15,000

Accounts receivable ……………………………………………….. 28,010

PROBLEM 9-7B

Jan. 5 Accounts Receivable—Motte

Company ……………………………………………….. 10,800

Sales Revenue …………………………………….. 10,800

12 Notes Receivable …………………………..…………… 13,500

Sales Revenue …………………………………….. 13,500

26 Accounts Receivable—Benedict Co. …………… 9,000

Sales Revenue …………………………………….. 9,000

June 2 Cash ($10,800 + $324) ………………………………… 11,124

Notes Receivable ………………………………… 10,800

Interest Revenue

($10,800 X 9% X 4/12) ……………………….. 324

Oct. 15 Allowance for Doubtful Accounts ……………….. 12,000

Notes Receivable ………………………………… 12,000