CHAPTER 9

SOLUTIONS TO EXERCISES—SET B

EXERCISE 9-1B

March 1 Accounts Receivable—Lorance Company ….. 5,000

Sales Revenue …………………………………….. 5,000

3 Sales Returns and Allowances …………………… 700

Accounts Receivable—Lorance

Company …………………………………………. 700

EXERCISE 9-2B

(a) Jan. 6 Accounts Receivable—Hossfeld ………………… 5,500

Sales Revenue …………………………………….. 5,500

16 Cash ($5,500 – $110) …………………………………. 5,390

Sales Discounts (2% X $5,500) …………………… 110

Accounts Receivable—Hossfeld …………… 5,500

EXERCISE 9-3B

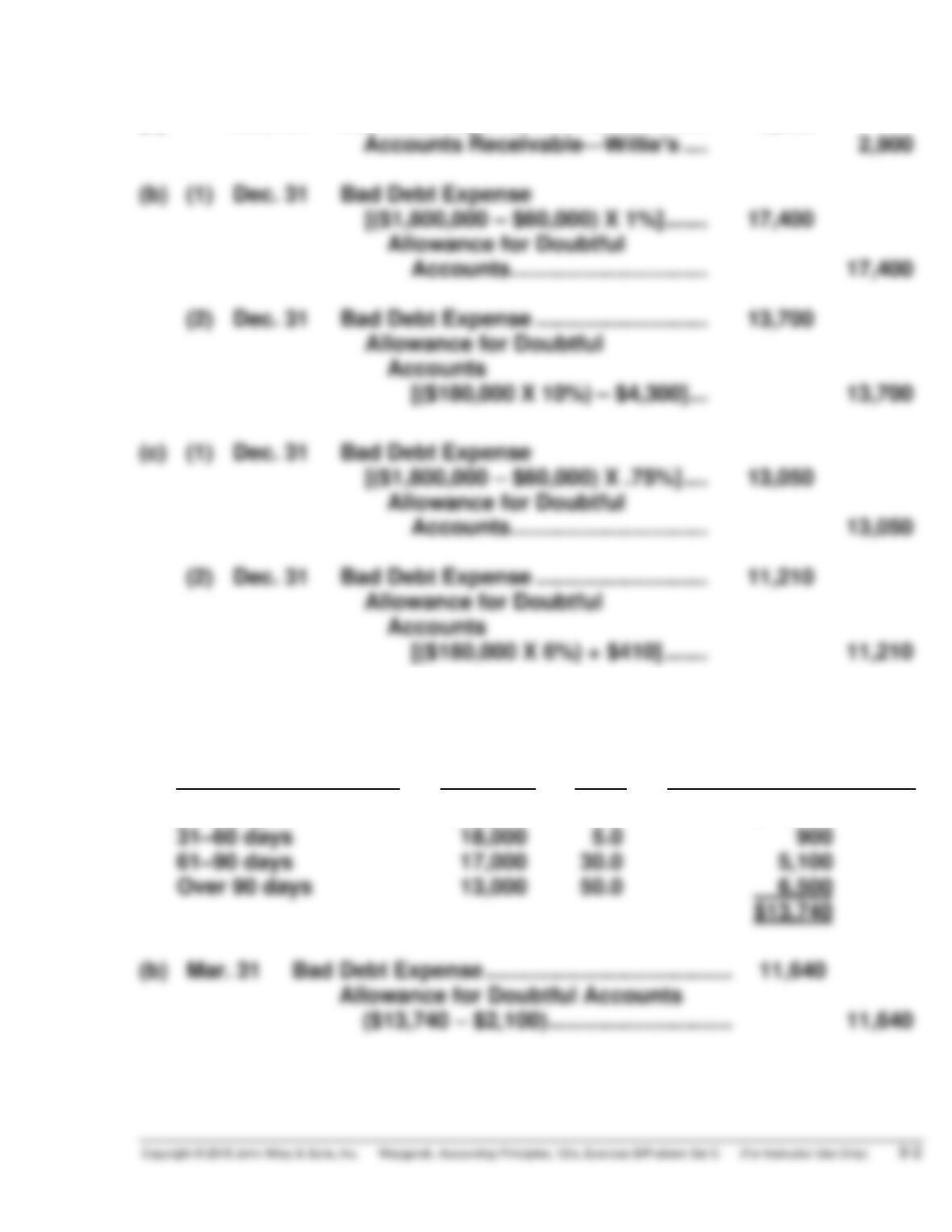

(a) Dec. 31 Bad Debt Expense ………………………. 2,900

Accounts Receivable—Willie’s …. 2,900

(b) (1) Dec. 31 Bad Debt Expense

[($1,800,000 – $60,000) X 1%] ……. 17,400

Allowance for Doubtful

Accounts ………………………….. 17,400

(2) Dec. 31 Bad Debt Expense ………………………. 13,700

Allowance for Doubtful

Accounts

[($180,000 X 10%) – $4,300] … 13,700

EXERCISE 9-4B

(a)

Accounts Receivable

Amount

%

Estimated Uncollectible

1–30 days

31–60 days

$62,000

18,000

2.0

5.0

$ 1,240

900

EXERCISE 9-5B

Allowance for Doubtful Accounts …………………………….. 18,100

Accounts Receivable ………………………………………… 18,100

Accounts Receivable ………………………………………………. 2,900

EXERCISE 9-6B

December 31, 2017

Bad Debt Expense (2% X $600,000) ………………………….. 12,000

Allowance for Doubtful Accounts ……………………… 12,000

May 11, 2018

Allowance for Doubtful Accounts …………………………….. 2,500

Accounts Receivable—Aber ……………………………… 2,500

EXERCISE 9-7B

(a) Mar. 3 Cash ($770,000 – $23,100) ………………….. 746,900

Service Charge Expense

(3% X $770,000) ……………………………… 23,100

Accounts Receivable ………………….. 770,000

EXERCISE 9-8B

(a) Apr. 2 Accounts Receivable—Ruiz …………………. 1,500

Sales Revenue ……………………………. 1,500

May 3 Cash …………………………………………………. 600

Accounts Receivable—Ruiz …………. 600

EXERCISE 9-9B

(a) Jan. 15 Accounts Receivable …………………………. 15,000

Sales Revenue ……………………………. 15,000

20 Cash ($8,500 – $255) ………………………….. 8,245

Service Charge Expense

($8,500 X 3%) …………………………………. 255

Sales Revenue ……………………………. 8,500

EXERCISE 9-10B

(a) 2017

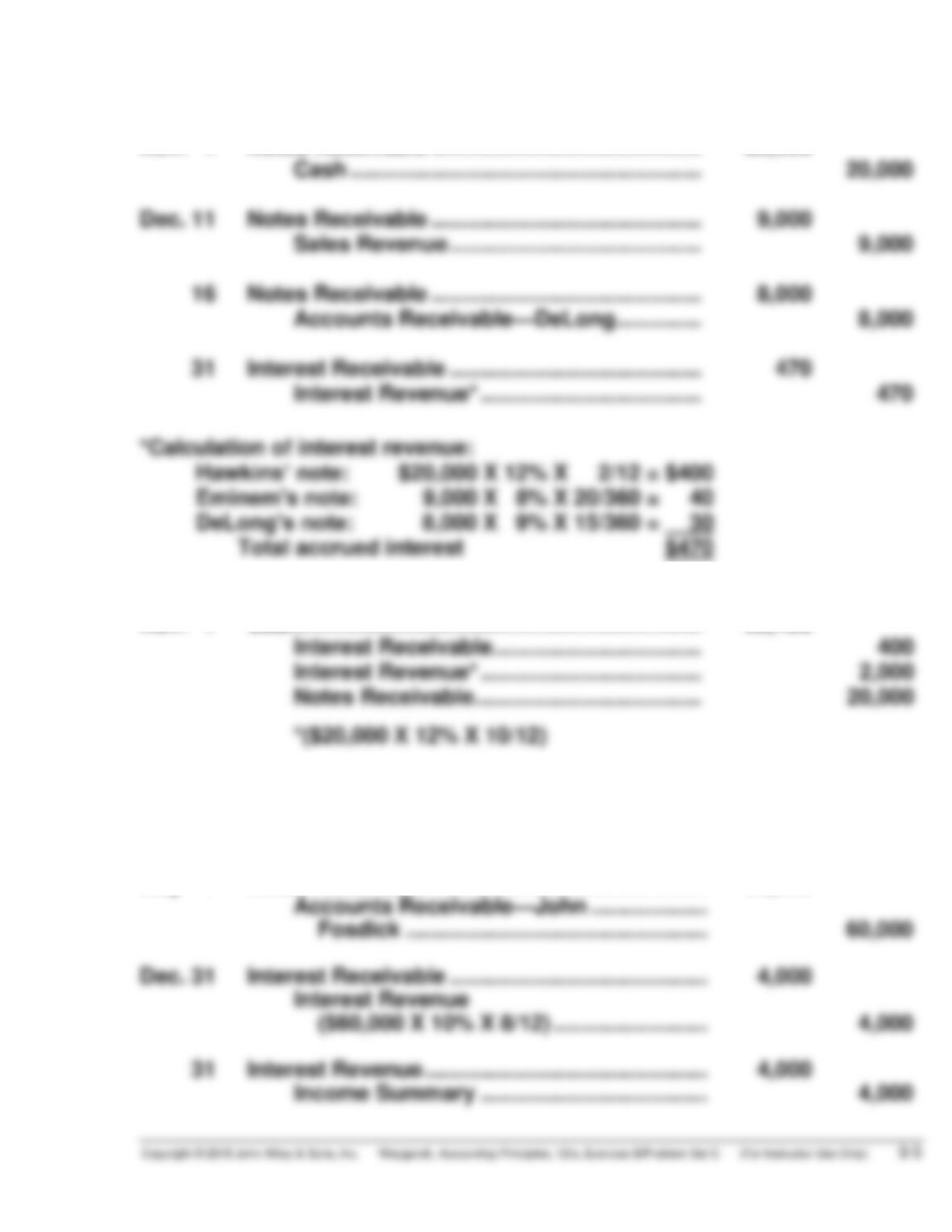

Nov. 1 Notes Receivable …………………………………….. 20,000

Cash ………………………………………………… 20,000

Dec. 11 Notes Receivable …………………………………….. 9,000

Sales Revenue ………………………………….. 9,000

16 Notes Receivable …………………………………….. 8,000

Accounts Receivable—DeLong ………….. 8,000

(b) 2018

Nov. 1 Cash ……………………………………………………….. 22,400

Interest Receivable ……………………………. 400

Interest Revenue* ……………………………… 2,000

Notes Receivable………………………………. 20,000

*($20,000 X 12% X 10/12)

EXERCISE 9-11B (Continued)

2018

May 1 Cash …………………………..…………………………... 66,000

Notes Receivable………………………………. 60,000

Interest Receivable ……………………………. 4,000

Interest Revenue

($60,000 X 10% X 4/12) …………………… 2,000

EXERCISE 9-12B

4/1/17 Notes Receivable ……………………………………… 30,000

Accounts Receivable—Gates ……………… 30,000

7/1/17 Notes Receivable ……………………………………… 50,000

Cash …………………………………………………. 50,000

EXERCISE 9-13B

(a) June 1 Notes Receivable ………………………………… 38,000

Cash ……………………………………………. 38,000

(b) Dec. 1 Accounts Receivable—

Ice Inc. ……………………………………………. 39,710

Notes Receivable ………………………….. 38,000

Interest Revenue

($38,000 X 9% X 1/2) …………………… 1,710

EXERCISE 9-14B

(a) Beginning accounts receivable ………………………….. $ 220,000

Net credit sales …………………………………………………. 2,000,000

Cash collections ……………………………………………….. (1,820,000)

Accounts written off …………………………..……………… (50,000)

Ending accounts receivable ………………………………. $ 350,000

SOLUTIONS TO PROBLEMS—SET C

PROBLEM 9-1C

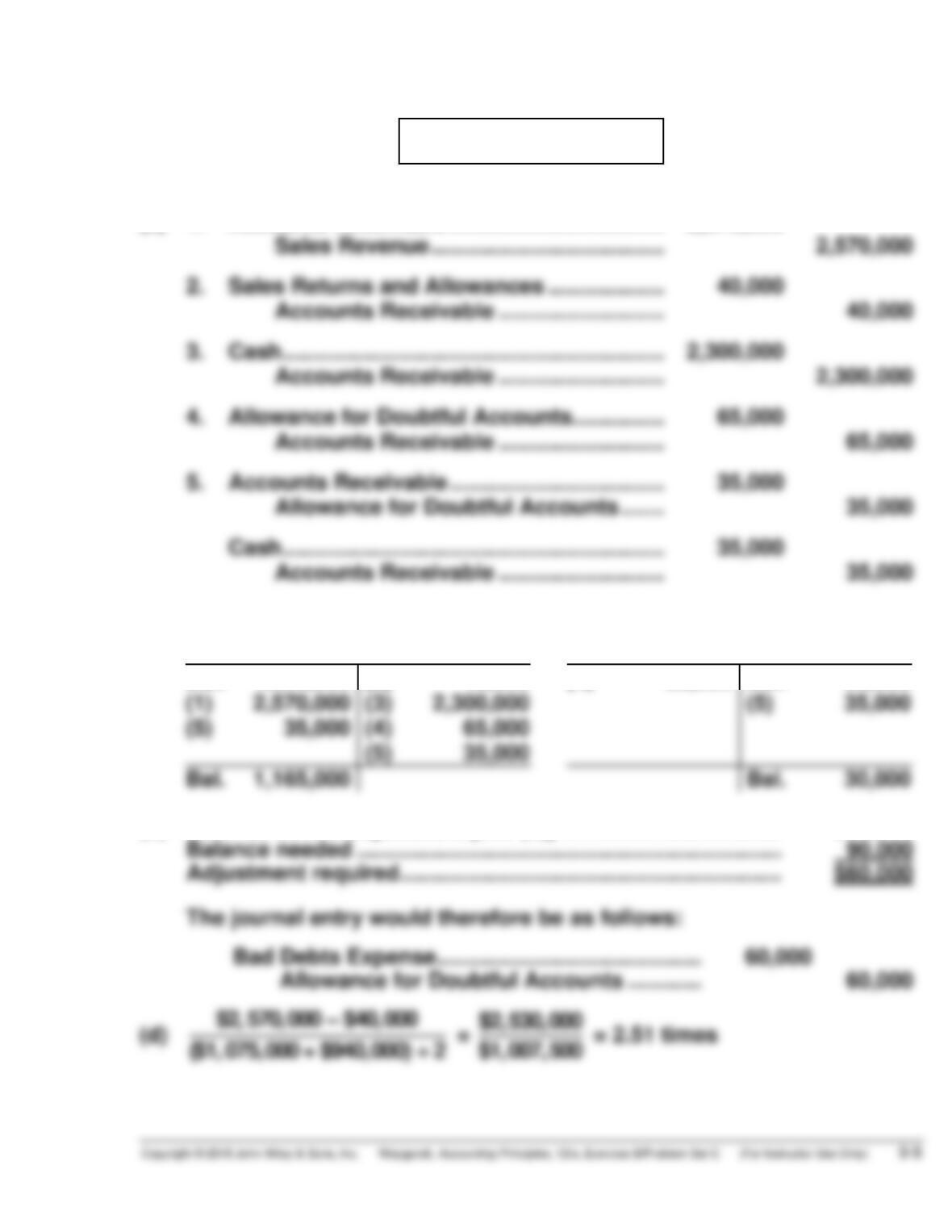

(a) 1. Accounts Receivable …………………………….. 2,570,000

Sales Revenue ……………………………….. 2,570,000

2. Sales Returns and Allowances ………………. 40,000

Accounts Receivable ……………………… 40,000

3. Cash …………………………………………………….. 2,300,000

(b)

Accounts Receivable

Allowance for Doubtful Accounts

Bal. 1,000,000

(1) 2,570,000

(5) 35,000

(2) 40,000

(3) 2,300,000

(4) 65,000

(5) 35,000

(4) 65,000

Bal. 60,000

(5) 35,000

Bal. 1,165,000

Bal. 30,000

(c) Balance before adjustment [see (b)] …………………………..…. $30,000

Balance needed …………………………………………………………… 90,000

Adjustment required …………………………………………………….. $60,000

PROBLEM 9-2C

(a) $26,000.

(b) $30,800 ($1,540,000 X 2%).

(c) $22,000 [($520,000 X 5%) – $4,000].

PROBLEM 9-3C

(a) Dec. 31 Bad Debt Expense ……………………………… 25,790

Allowance for Doubtful Accounts

($35,790 – $10,000) ………………….. 25,790

(a) & (b)

Bad Debt Expense

Date

Explanation

Ref.

Debit

Credit

Balance

2017

Dec. 31

Adjusting

25,790

25,790

(b) 2018

(1)

Mar. 1 Allowance for Doubtful Accounts ………… 1,100

Accounts Receivable ……………………. 1,100

(2)

May 1 Accounts Receivable ………………………….. 1,100

Allowance for Doubtful Accounts ……. 1,100

PROBLEM 9-4C

(a) Total estimated bad debts

Number of Days Outstanding

Total

0–30

31–60

61–90

91–120

Over 120

Accounts

receivable

$260,000

$100,000

$60,000

$50,000

$30,000

$20,000

% uncollectible

10%

Bad debts

$ 1,000

$ 3,000

(b) Bad Debt Expense ……………………………………………. 3,750

Allowance for Doubtful Accounts

[$13,750 – $10,000] …………………………………. 3,750

(c) Allowance for Doubtful Accounts ……………………… 2,000

(e) When an allowance account is used, an adjusting journal entry is made at

PROBLEM 9-5C

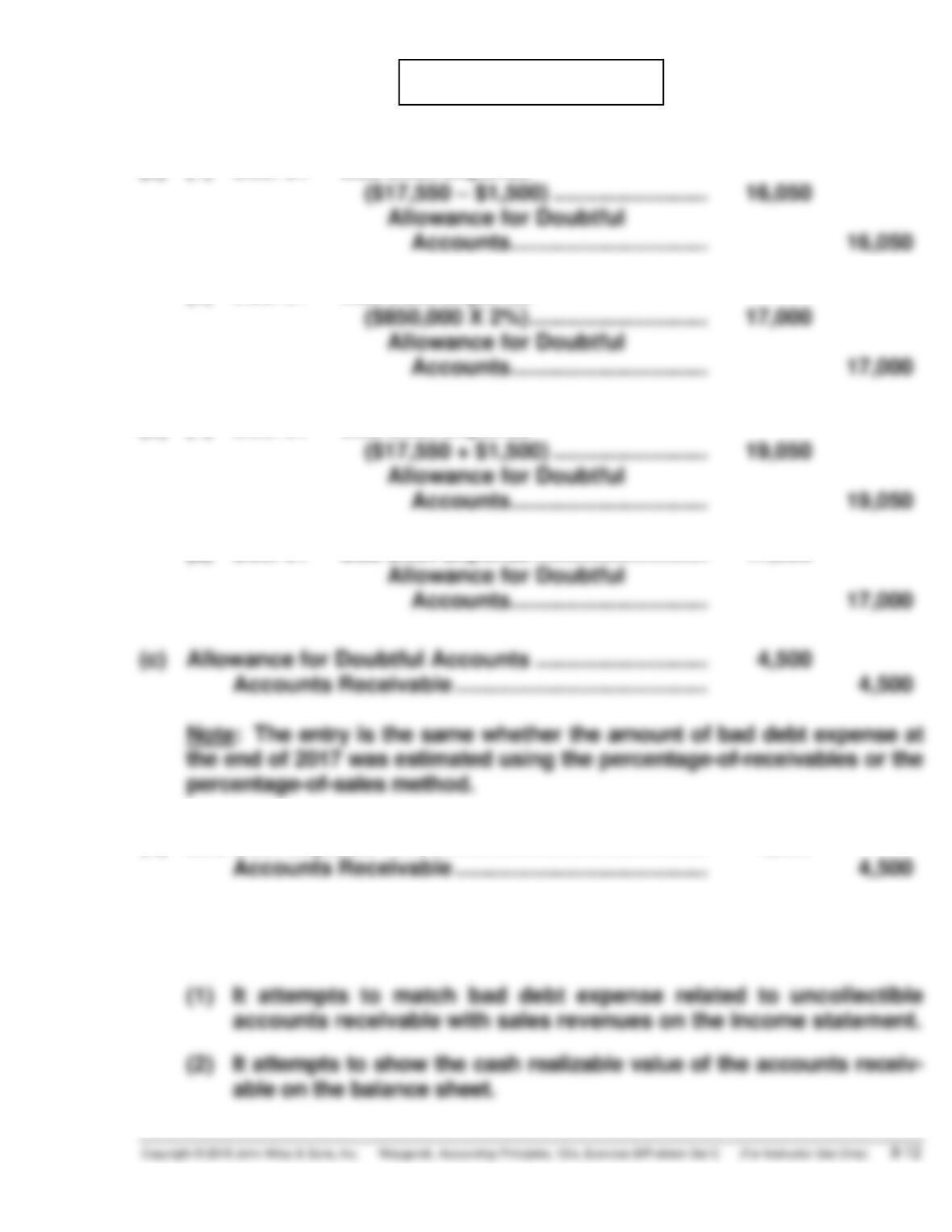

(a) (1) Dec. 31 Bad Debt Expense

($17,550 – $1,500) ……………………. 16,050

Allowance for Doubtful

Accounts ………………………….. 16,050

(2) Dec. 31 Bad Debt Expense

($850,000 X 2%) ……………………….. 17,000

Allowance for Doubtful

Accounts ………………………….. 17,000

Note: The entry is the same whether the amount of bad debt expense at

the end of 2017 was estimated using the percentage-of–receivables or the

percentage–of-sales method.

(d) Bad Debt Expense …………………………………………….. 4,500

Accounts Receivable ………………………………….. 4,500

PROBLEM 9-6C

(a) July 5 Accounts Receivable ………………………….. 6,200

Sales Revenue …………………………….. 6,200

14 Cash ($700 – $21) ……………………………….. 679

Service Charge Expense ($700 X 3%) …… 21

Sales Revenue …………………………….. 700

14 Accounts Receivable ………………………….. 440

Interest Revenue ………………………….. 440

(b)

Notes Receivable

Date

Explanation

Ref.

Debit

Credit

Balance

July 1

15

Balance

12,000

57,000

45,000

PROBLEM 9-6C (Continued)

Accounts Receivable

Date

Explanation

Ref.

Debit

Credit

Balance

July 5

6,200

6,200

Interest Receivable

Date

Explanation

Ref.

Debit

Credit

Balance

July 1

15

25

31

Balance

Adjusting

100

150

270

420

270

0

100

(c) Current assets

Notes receivable ……………………………………………………… $15,000

PROBLEM 9-7C

Jan. 5 Accounts Receivable—Pendergraft

Company ……………………………………………….. 6,300

Sales Revenue …………………………………….. 6,300

Feb. 2 Notes Receivable ……………………………………….. 6,300

Accounts Receivable—Pendergraft

Company…………………………………………. 6,300

July 5 Accounts Receivable—Groh Co.

($4,000 + $80) …………………………..…………….. 4,080

Notes Receivable ………………………………… 4,000

Interest Revenue

($4,000 X 8% X 3/12) …………………………. 80

15 Notes Receivable ……………………………………….. 7,000

Sales Revenue ……………………………………. 7,000