CHAPTER 20 (FIN MAN); CHAPTER 6 (MAN) Cost-Volume-Profit Analysis

Prob. 20–4A (FIN MAN); Prob. 6–4A (MAN)

1.

CHAPTER 20 (FIN MAN); CHAPTER 6 (MAN) Cost-Volume-Profit Analysis

Prob. 20-4A (FIN MAN); Prob. 6-4A (MAN) (Continued)

1. Break-Even Units:

–Total Fixed Costs Total Fixed Costs

Break Even Sales (units) = =

Unit Contribution Margin Unit Selling Price – Unit Variable Cost

$75,000

=$250Unit Selling Price – $175U = 1,000units

nit Variable Costs

Break-Even Dollars:

Unit Contribution Margin Unit Selling Price – Unit Variable Cost

Contribution Margin Ratio = =

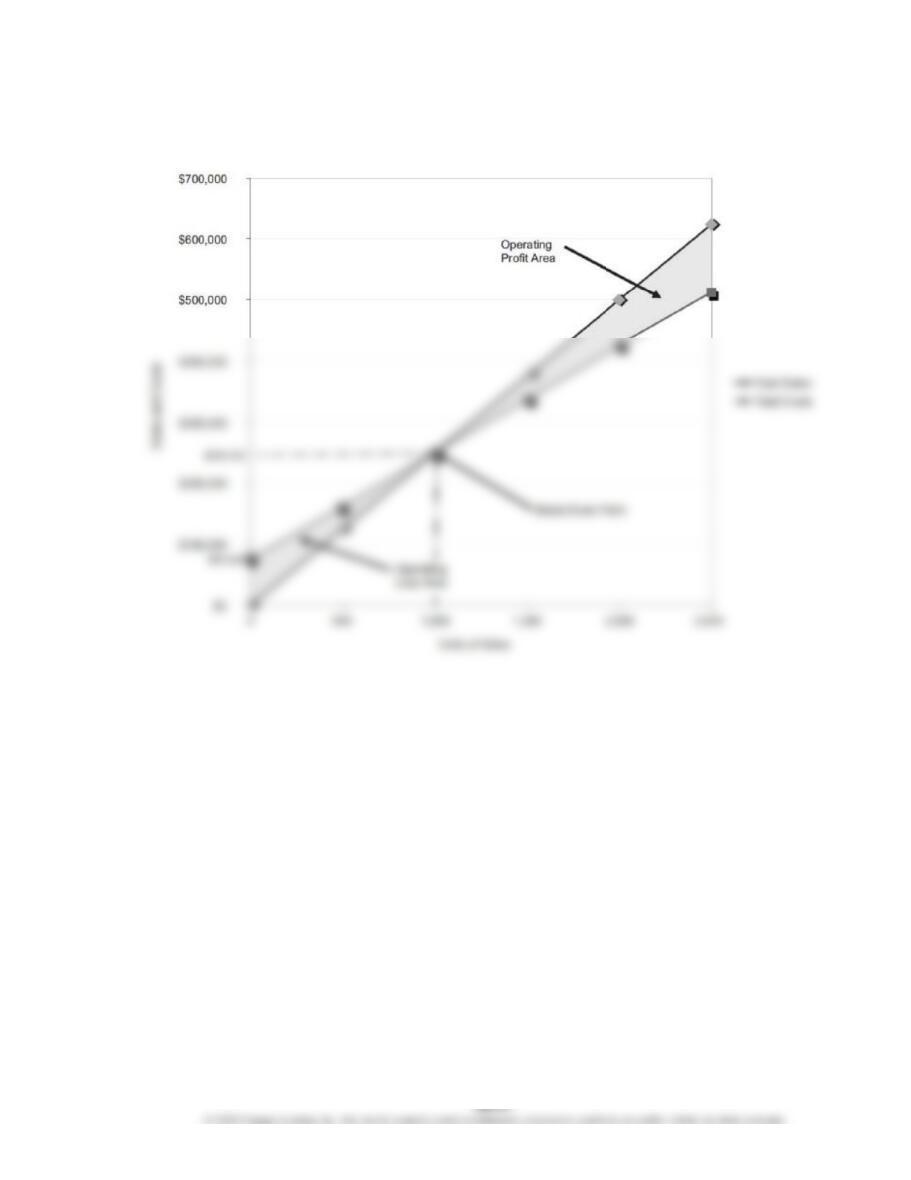

CHAPTER 20 (FIN MAN); CHAPTER 6 (MAN) Cost-Volume-Profit Analysis

Prob. 20–4A (FIN MAN); Prob. 6–4A (MAN) (Continued)

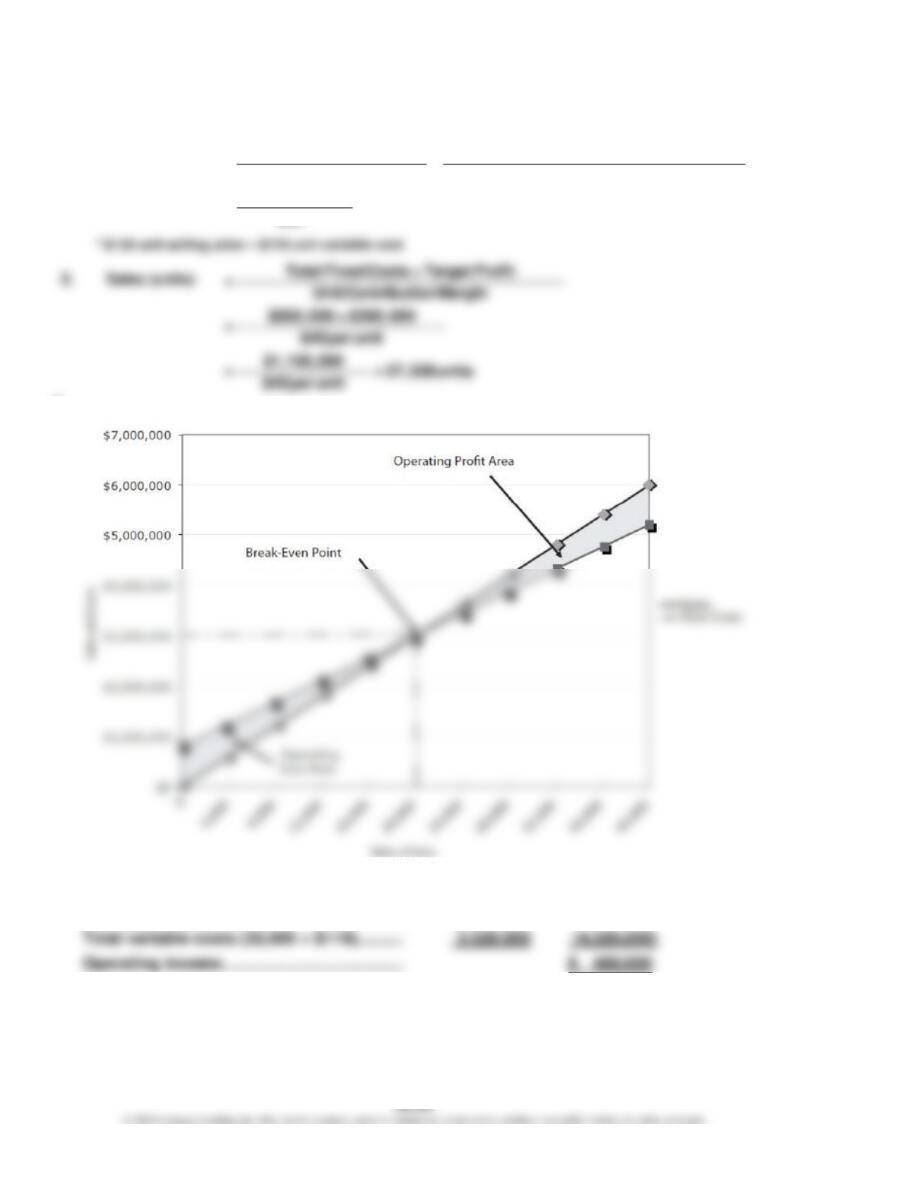

2.

Units sold: $500,000 ÷ $250 per unit = 2,000 units

(a)

(b)

2,000 units

2,500 units

Sales ………………………………………………………..

$ 500,000

$ 625,000

Variable costs …………………………………………..

CHAPTER 20 (FIN MAN); CHAPTER 6 (MAN) Cost-Volume-Profit Analysis

Prob. 20–4A (FIN MAN); Prob. 6–4A (MAN) (Continued)

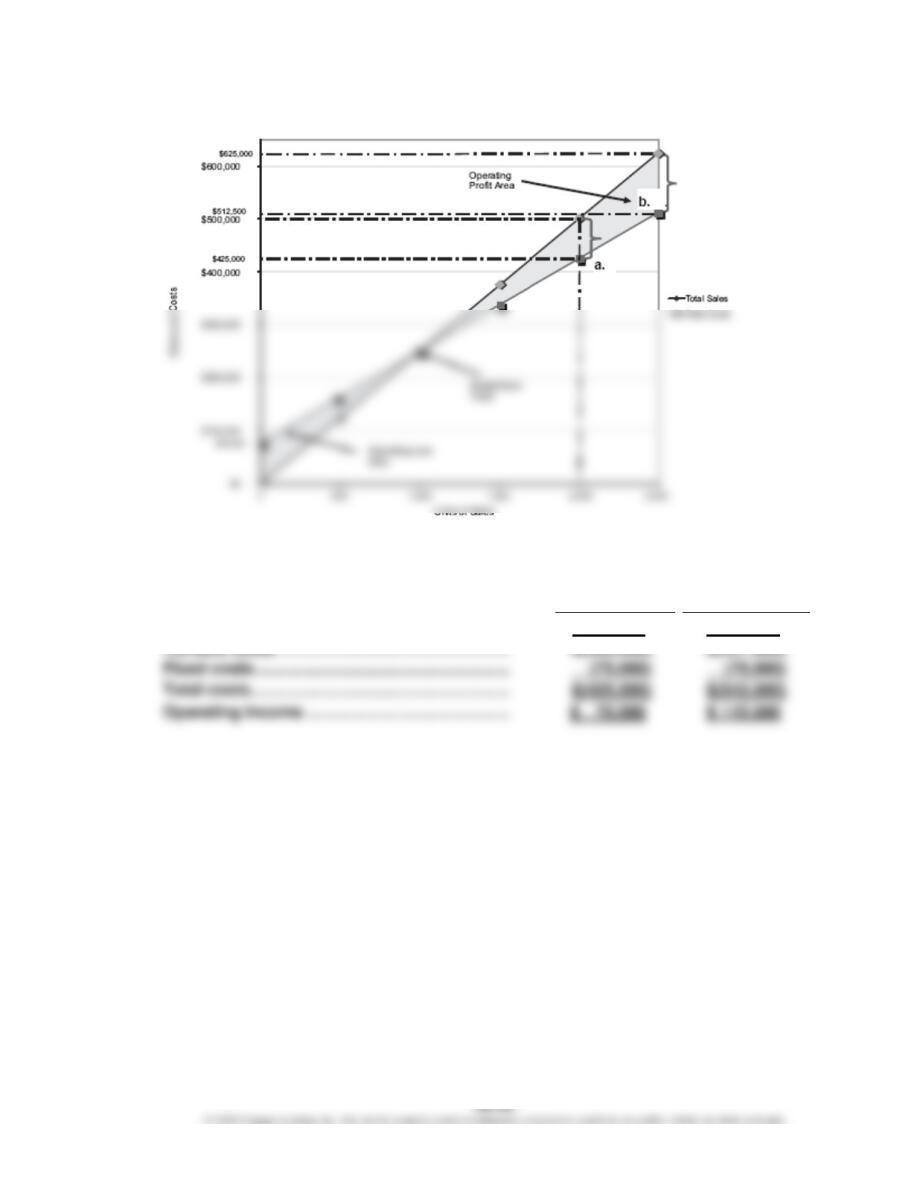

3.

CHAPTER 20 (FIN MAN); CHAPTER 6 (MAN) Cost-Volume-Profit Analysis

Prob. 20-4A (FIN MAN); Prob. 6-4A (MAN) (Continued)

3. Break-Even Units:

–Total Fixed Costs Total Fixed Costs

Break Even Sales (units) = =

Unit Contribution Margin Unit Selling Price – Unit Variable Cost

$75,000

=+ $33,750 = 1,000units

$250 – $175

Break-Even Dollars:

Unit Contribution Margin Unit Selling Price – Unit Variable Cost

Contribution Margin Ratio = =

Unit Selling Price Unit Selling Price

CHAPTER 20 (FIN MAN); CHAPTER 6 (MAN) Cost-Volume-Profit Analysis

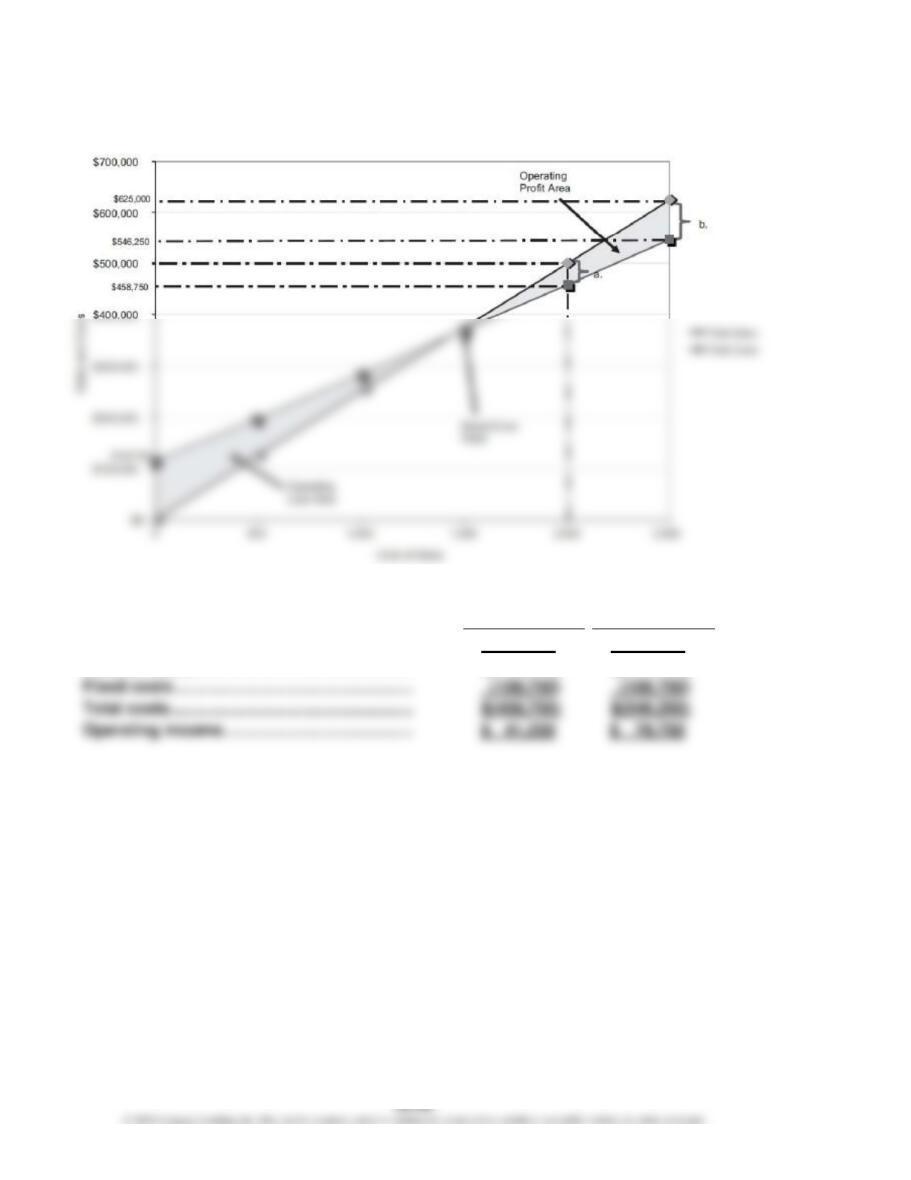

Prob. 20–4A (FIN MAN); Prob. 6–4A (MAN) (Concluded)

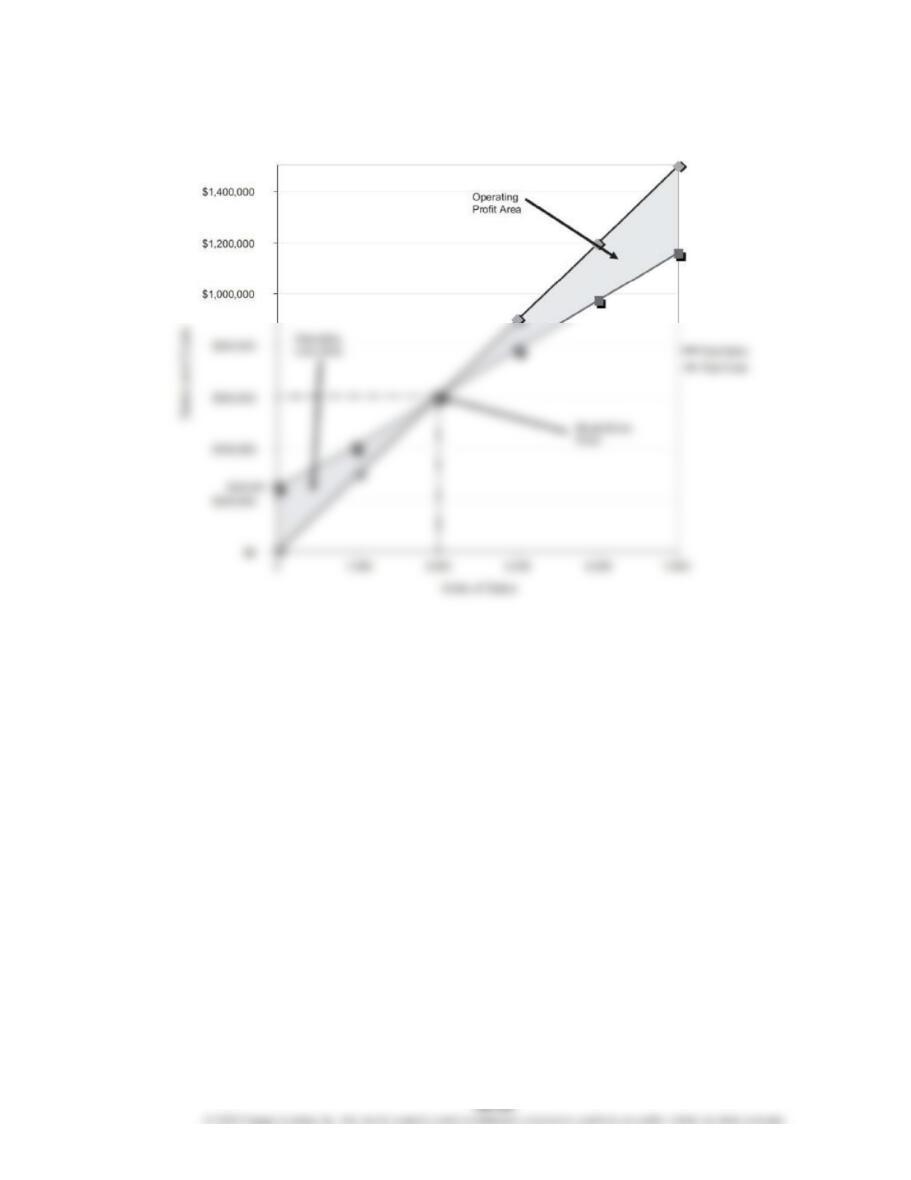

4.

(a)

(b)

2,000 units

2,500 units

Sales …………………………………………………….

$ 500,000

$ 625,000

Variable costs ………………………………………..

$(350,000)

$(437,500)

Total costs …………………………………………….

$(458,750)

$(546,250)

CHAPTER 20 (FIN MAN); CHAPTER 6 (MAN) Cost-Volume-Profit Analysis

Prob. 20–5A (FIN MAN); Prob. 6–5A (MAN)

(Overall product is labeled E.)

1.

Unit selling price of E [($1,600 × 40%) + ($850 × 60%)]………………………..

$ 1,150

2. 4,030 units of E × 40% = 1,612 units of laptops

4,030 units of E × 60% = 2,418 units of tablets

$620per unit

3,844 units of E × 50% = 1,922 units of laptops

3,844 units of E × 50% = 1,922 units of tablets

CHAPTER 20 (FIN MAN); CHAPTER 6 (MAN) Cost-Volume-Profit Analysis

Prob. 20–6A (FIN MAN); Prob. 6–6A (MAN)

1.

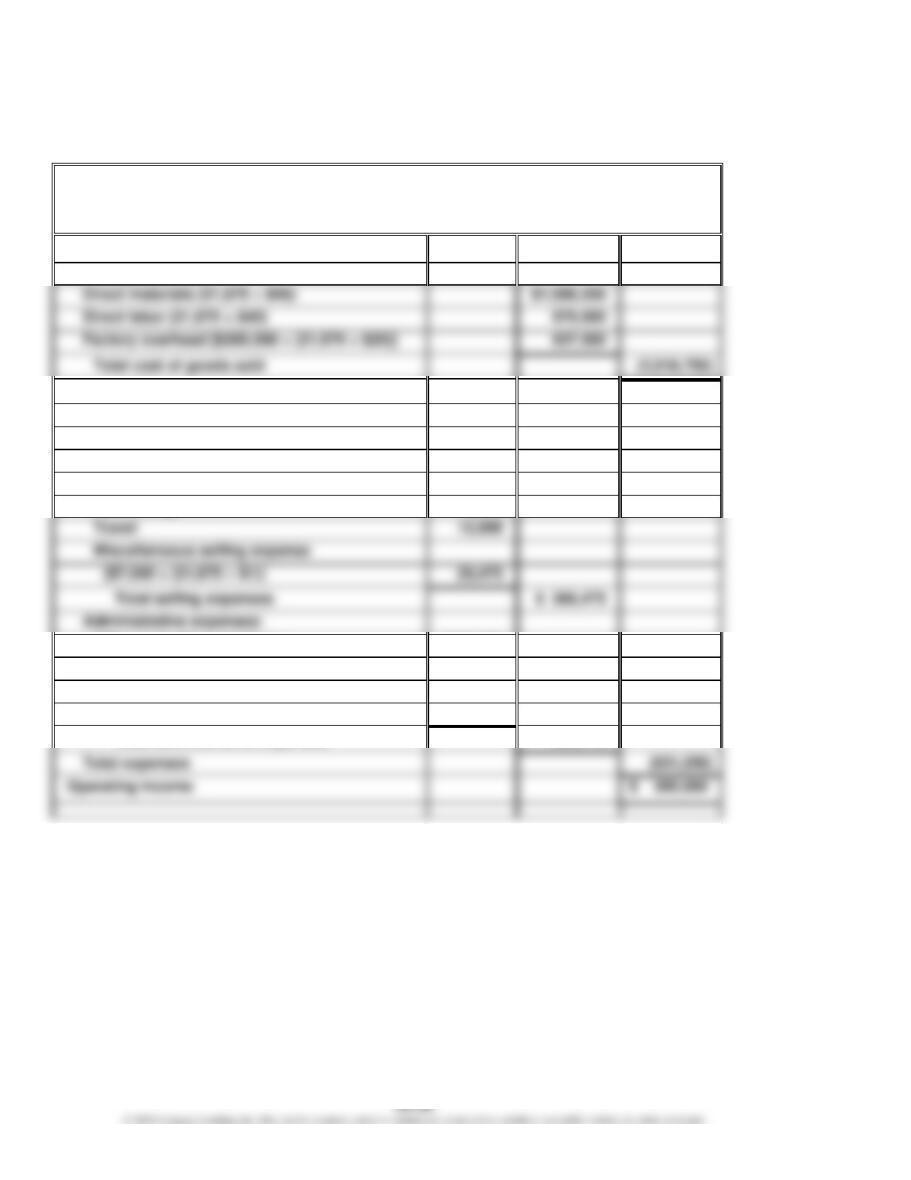

Wolsey Industries Inc.

Estimated Income Statement

For the Year Ended December 31, 20Y3

Sales (21,875 × $160)

$ 3,500,000

Cost of goods sold:

Direct materials (21,875 × $46)

Factory overhead [$200,000 + (21,875 × $20)]

637,500

Gross profit

$ 981,250

Expenses:

Selling expenses:

Sales salaries and commissions

[$110,000 + (21,875 × $8)]

$285,000

Advertising

40,000

Travel

12,000

Miscellaneous selling expense

[$7,600 + (21,875 × $1)]

29,475

Total selling expenses

Administrative expenses:

Office and officers’ salaries

$132,000

Supplies [$10,000 + (21,875 × $4)]

97,500

Miscellaneous administrative expense

[$13,400 + (21,875 × $1)]

35,275

Total administrative expenses

264,775

CHAPTER 20 (FIN MAN); CHAPTER 6 (MAN) Cost-Volume-Profit Analysis

Prob. 20–6A (FIN MAN); Prob. 6–6A (MAN) (Continued)

2.

Sales – VariableCosts

Contribution Margin Ratio = Sales

$875,000

= = 25%

$3,500,000

3.

–

Fixed Costs

Break Even Sales (units) = Unit Contribution Margin

CHAPTER 20 (FIN MAN); CHAPTER 6 (MAN) Cost-Volume-Profit Analysis

Prob. 20–6A (FIN MAN); Prob. 6–6A (MAN) (Concluded)

4.

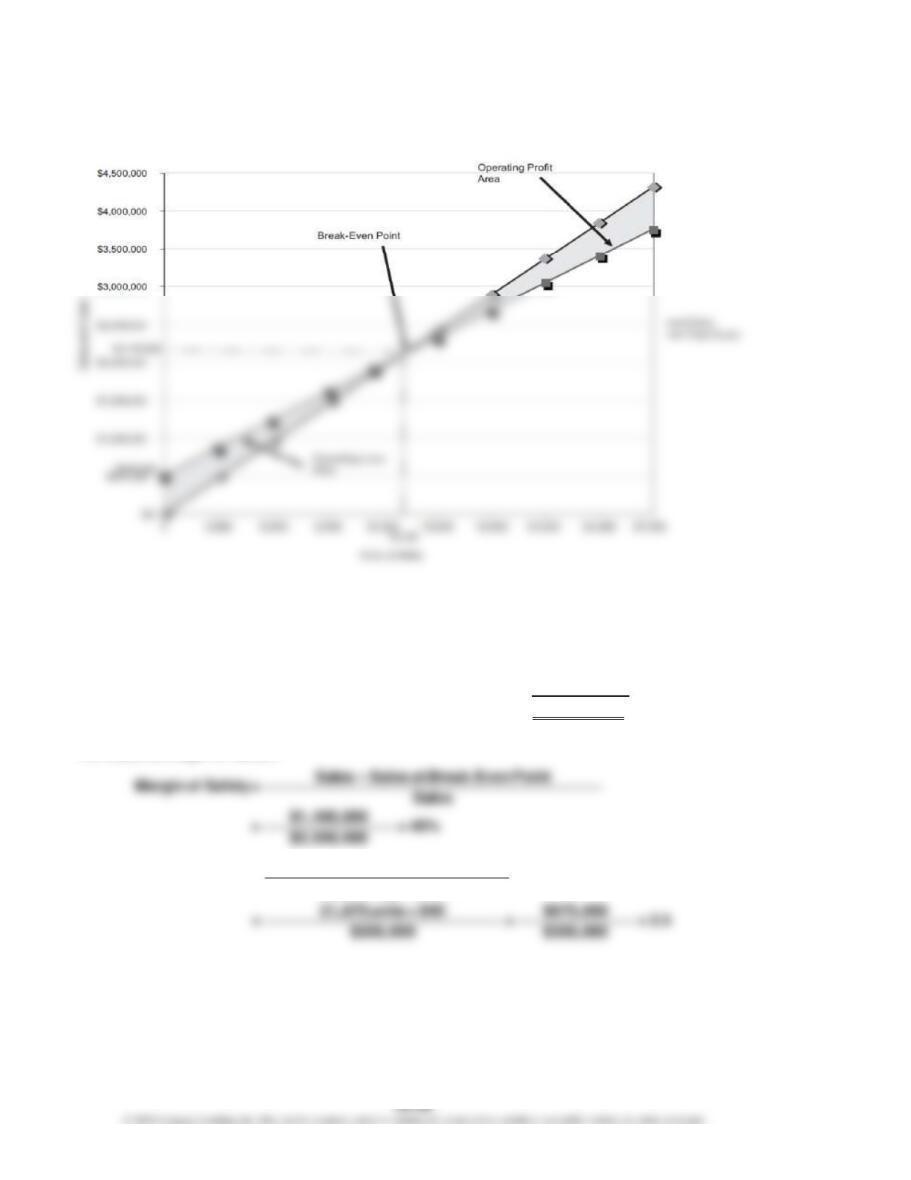

5. Margin of safety:

In dollars:

Expected sales (21,875 × $160) …………………………...

$ 3,500,000

Break-even point (13,125 × $160)…………………………

(2,100,000)

Margin of safety …………………………………………………

$ 1,400,000

As a percentage of sales:

6.

Contribution Margin

Operating Leverage = Operating Income

CHAPTER 20 (FIN MAN); CHAPTER 6 (MAN) Cost-Volume-Profit Analysis

Prob. 20–1B (FIN MAN); Prob. 6–1B (MAN)

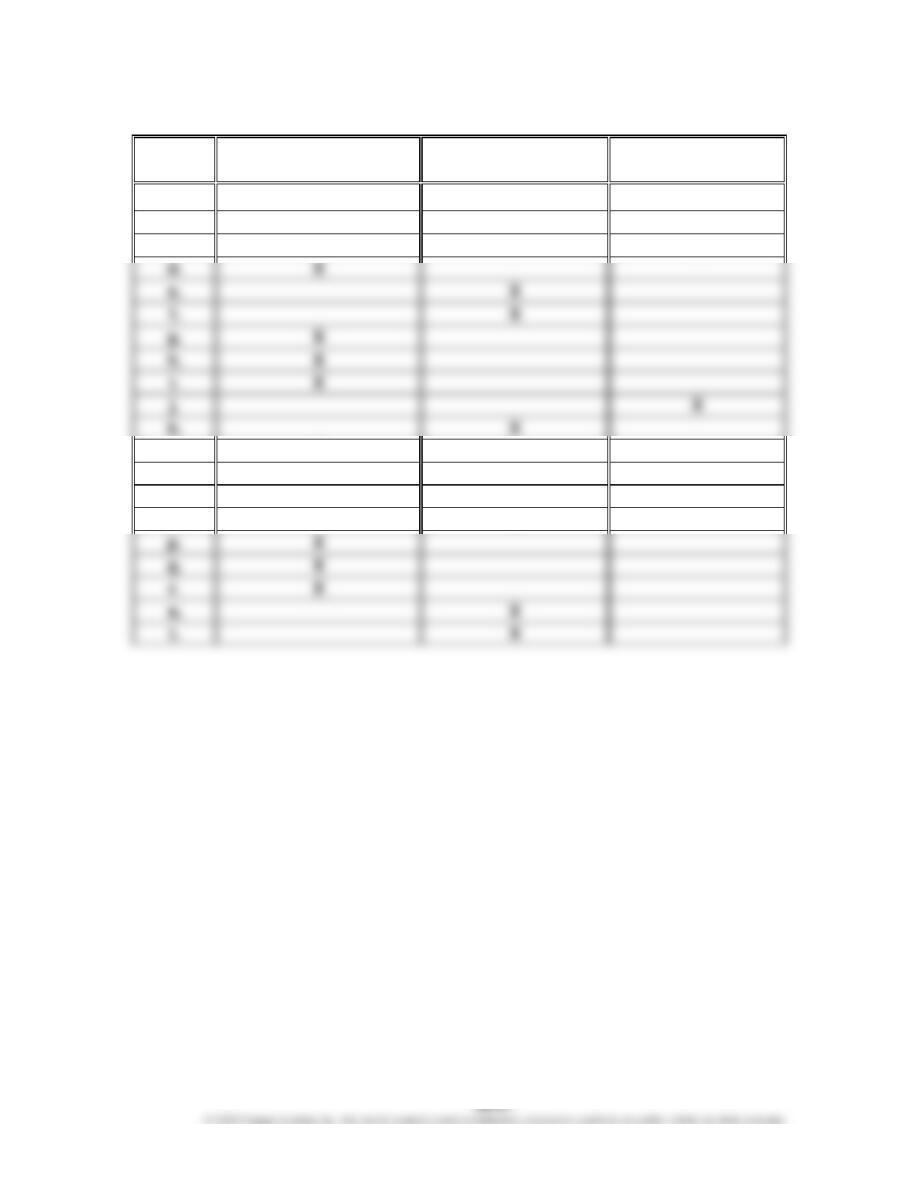

Cost

Fixed

Cost

Variable

Cost

Mixed

Cost

a.

X

b.

X

c.

X

d.

X

X

X

g.

i.

X

X

X

l.

X

m.

X

n.

X

o.

X

p.

q.

X

X

s.

X

CHAPTER 20 (FIN MAN); CHAPTER 6 (MAN) Cost-Volume-Profit Analysis

Prob. 20–2B (FIN MAN); Prob. 6–2B (MAN)

1.

Total

Variable Cost

Variable

Cost

Percentage

Cost

Cost of goods sold ……………………….

$1,400,000

×

75%

=

$1,050,000

Selling expenses …………………………..

400,000

×

60%

=

240,000

Administrative expenses……………….

387,500

×

80%

=

310,000

Total variable costs …………………

$1,600,000

Total

Variable

Fixed

Cost

Cost

Cost

Administrative expenses……………….

2.

Number

Total Amount

of Units

Per Unit

Sales……………………………………

$ 2,880,000

÷

64,000

=

$ 45.00

64,000

$ 1,280,000

$ 20.00

3.

Break-Even

Fixed Costs

= Unit Contribution Margin

$587,500

= = 29,375 units

$20per unit

Sales (units)

6.

Sales ($2,880,000 + $900,000) ……………………………….

$ 3,780,000

Fixed costs …………………………………………………………..

$ 800,000

Variable costs (84,000* units × $25) ………………………

2,100,000

(2,900,000)

Operating income …………………………………………………

$ 880,000

* ($900,000 ÷ $45) + 64,000

7.

Present operating income …………………………………….

Less additional fixed costs …………………………………..

CHAPTER 20 (FIN MAN); CHAPTER 6 (MAN) Cost-Volume-Profit Analysis

Prob. 20–2B (FIN MAN); Prob. 6–2B (MAN) (Concluded)

8. In favor of the proposal is the possibility of increasing operating income

from $692,500 to $880,000. However, there are many points against the

proposal, including:

• The break-even point increases by 10,625 units (from 29,375 to 40,000).

CHAPTER 20 (FIN MAN); CHAPTER 6 (MAN) Cost-Volume-Profit Analysis

Prob. 20–3B (FIN MAN); Prob. 6–3B (MAN)

1.

Break-Even

Total Fixed Costs Total Fixed Costs

==

Unit Contribution Margin Unit Selling Price – Unit Variable Cost

$800,000

= = 20,000units

Sales (units)

3.

4.

Sales (32,000 × $150) …………………………...

$ 4,800,000

Total fixed costs …………………………………..

$ 800,000

Total variable costs (32,000 × $110) ……….

CHAPTER 20 (FIN MAN); CHAPTER 6 (MAN) Cost-Volume-Profit Analysis

Prob. 20–4B (FIN MAN); Prob. 6–4B (MAN)

1.

CHAPTER 20 (FIN MAN); CHAPTER 6 (MAN) Cost-Volume-Profit Analysis

Prob. 20-4B (FIN MAN); Prob. 6-4B (MAN) (Continued)

1. Break-Even Units:

– Total Fixed Costs Total Fixed Costs

Break Even Sales (units) = =

Unit Contribution Margin Unit Selling Price – Unit Variable Cost

$225,000

= $200 Unit Selling Price – $125 = 3,000 units

Unit Variable Cost

Break-Even Dollars:

Unit Contribution Margin Unit Selling Price – Unit Variable Cost

Contribution Margin Ratio = =

Unit Selling Price Unit Selling Price