Chapter 5 – Receivables and Sales

Exercise 5-13 (LO 5-6)

Requirement 1

1.

Debit

Credit

Accounts Receivable

190,000

Service Revenue

190,000

(Provide service on account)

2.

Accounts Receivable

185,000

(Collect cash on account)

3.

Bad Debt Expense

4,650

Allowance for Uncollectible Accounts

4,650

($4,650 = $31,000 x 15%)

4.

Allowance for Uncollectible Accounts

8,000

Accounts Receivable

8,000

(Write off actual bad debts)

Requirement 2

1.

Debit

Credit

Accounts Receivable

190,000

Service Revenue

190,000

(Provide services on account)

2.

Cash

185,000

(Collect cash on account)

3.

4.

Bad Debt Expense

8,000

Accounts Receivable

8,000

(Write off actual bad debts)

5-22 Financial Accounting, 5e

Exercise 5-13 (concluded)

Requirement 3

Bad Debt Expense

Allowance

Method

Direct Write-off

Method

2021:

$4,650

$0

2022:

$0

$8,000

Under the allowance method, we record bad debt expense in the period we estimate

Chapter 5 – Receivables and Sales

Exercise 5-14 (LO 5-7)

1. April 1

Debit

Credit

Notes Receivable

7,000

Service Revenue

7,000

(Provide services and accept note)

2. June 1

Notes Receivable

11,000

Cash

11,000

(Lend cash to vendor and accept note)

3. November 1

Notes Receivable

6,000

Accounts Receivable

6,000

Exercise 5-15 (LO 5-7)

March 1

Debit

Credit

Notes Receivable

11,000

Service Revenue

11,000

(Provide legal services and accept note)

September 1

Cash

11,495

Notes Receivable

11,000

(Interest revenue = $11,000 x 9% x 6/12)

5-24 Financial Accounting, 5e

Exercise 5-16 (LO 5-7)

March 1

Debit

Credit

Legal Fees Expense

11,000

Notes Payable

11,000

(Receive legal services and sign note)

September 1

Notes Payable

11,000

Interest Expense

Cash

11,495

(Interest expense = $11,000 x 9% x 6/12)

Chapter 5 – Receivables and Sales

Exercise 5-17 (LO 5-7)

Requirement 1

April 1, 2021

Debit

Credit

Notes Receivable

600,000

Cash

600,000

(Lend cash to supplier and accept note)

Requirement 2

December 31, 2021

Debit

Credit

Interest Receivable

49,500

Interest Revenue

(Interest revenue = $600,000 x 11% x 9/12)

Requirement 3

April 1, 2022

Debit

Credit

Cash

666,000

Notes Receivable

Interest Receivable

Interest Revenue

(Interest revenue = $600,000 x 11% x 3/12)

Exercise 5-18 (LO 5-8)

WalCo

TarMart

CostGet

Receivables

turnover

ratio

=

Net sales

$322,427

$67,878

$68,963

Average

accounts

($1,815 +

$2,762) /2

($6,166 +

$6,694) /2

($629 +

$665) /2

Exercise 5-19 (LO 5-9)

Requirement 1

December 31, 2021

Debit

Credit

Bad Debt Expense

Allowance for Uncollectible Accounts

(Estimate future bad debts)

[$5,500 = ($55,000 x 12%) − $1,100]

Requirement 2

December 31, 2021

Debit

Credit

Bad Debt Expense

7,800

Allowance for Uncollectible Accounts

7,800

(Estimate future bad debts)

($7,800 = $260,000 x 3%)

Requirement 3

Percentage of

receivables

method

Percentage of

credit sales

method

5-28 Financial Accounting, 5e

Exercise 5-20 (LO 5-9)

Requirement 1

December 31, 2021

Debit

Credit

Requirement 2

December 31, 2021

Debit

Credit

Requirement 3

Percentage of

receivables

method

Percentage of

credit sales

method

Total assets

−$7,700

−$7,800

Net income

−$7,700

−$7,800

Chapter 5 – Receivables and Sales

Exercise 5-21 (LO 5-1, 5-4, 5-5, 5-7, 5-9)

Requirement 1

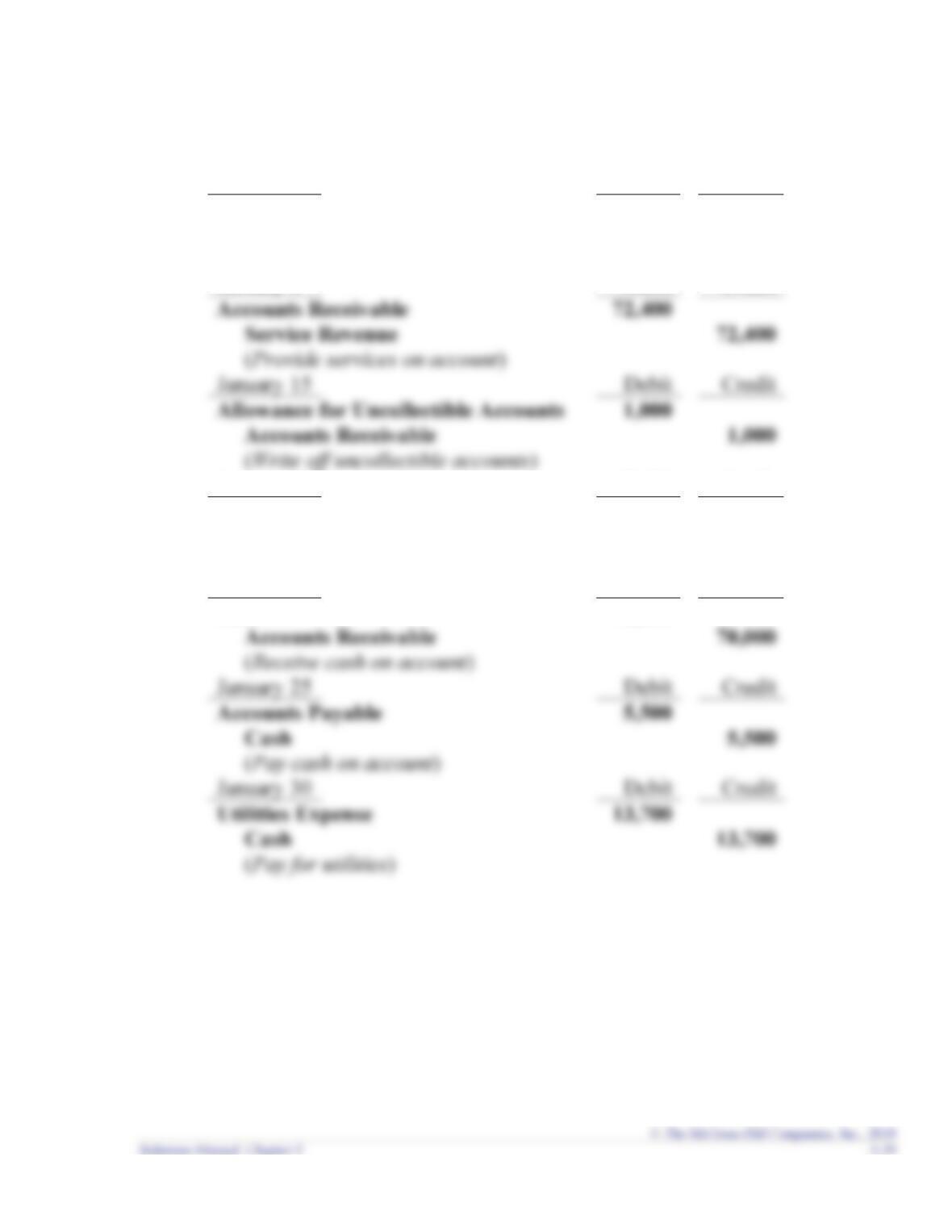

January 2

Debit

Credit

Cash

35,100

Service Revenue

35,100

(Provide services for cash)

January 6

Debit

Credit

Accounts Receivable

72,400

Service Revenue

72,400

(Provide services on account)

January 15

Debit

Credit

Allowance for Uncollectible Accounts

Accounts Receivable

(Write off uncollectible accounts)

January 20

Debit

Credit

Salaries Expense

31,400

Cash

31,400

(Pay for salaries)

January 22

Debit

Credit

Cash

70,000

Accounts Receivable

70,000

January 25

Debit

Credit

Accounts Payable

Cash

(Pay cash on account)

January 30

Debit

Credit

Utilities Expense

13,700

Cash

13,700

(Pay for utilities)

Exercise 5-21 (continued)

Requirement 2

(a) January 31

Debit

Credit

Bad Debt Expense

1,100

Allowance for Uncollectible Accounts

1,100

(b) January 31

Debit

Credit

Supplies Expense

1,800

Supplies

1,800

(Adjust supplies)

($1,800 = $2,500−$700)

(c) January 31

Debit

Credit

Interest Receivable

Interest Revenue

Salaries Expense

33,500

Salaries Payable

33,500

Chapter 5 – Receivables and Sales

Exercise 5-21 (continued)

Requirement 3

3D Family Fireworks

Adjusted Trial Balance

January 31, 2021

Accounts

Debit

Credit

Cash

$ 78,400

Accounts Receivable

15,000

Interest Receivable

100

Supplies

Notes Receivable

20,000

Land

77,000

Allowance for Uncollectible Accounts

$ 1,500

Accounts Payable

Salaries Payable

Common Stock

Retained Earnings

Service Revenue

Interest Revenue

Salaries Expense

64,900

Utilities Expense

Bad Debt Expense

Totals

$272,700

5-32 Financial Accounting, 5e

Exercise 5-21 (continued)

Requirement 3 (continued)

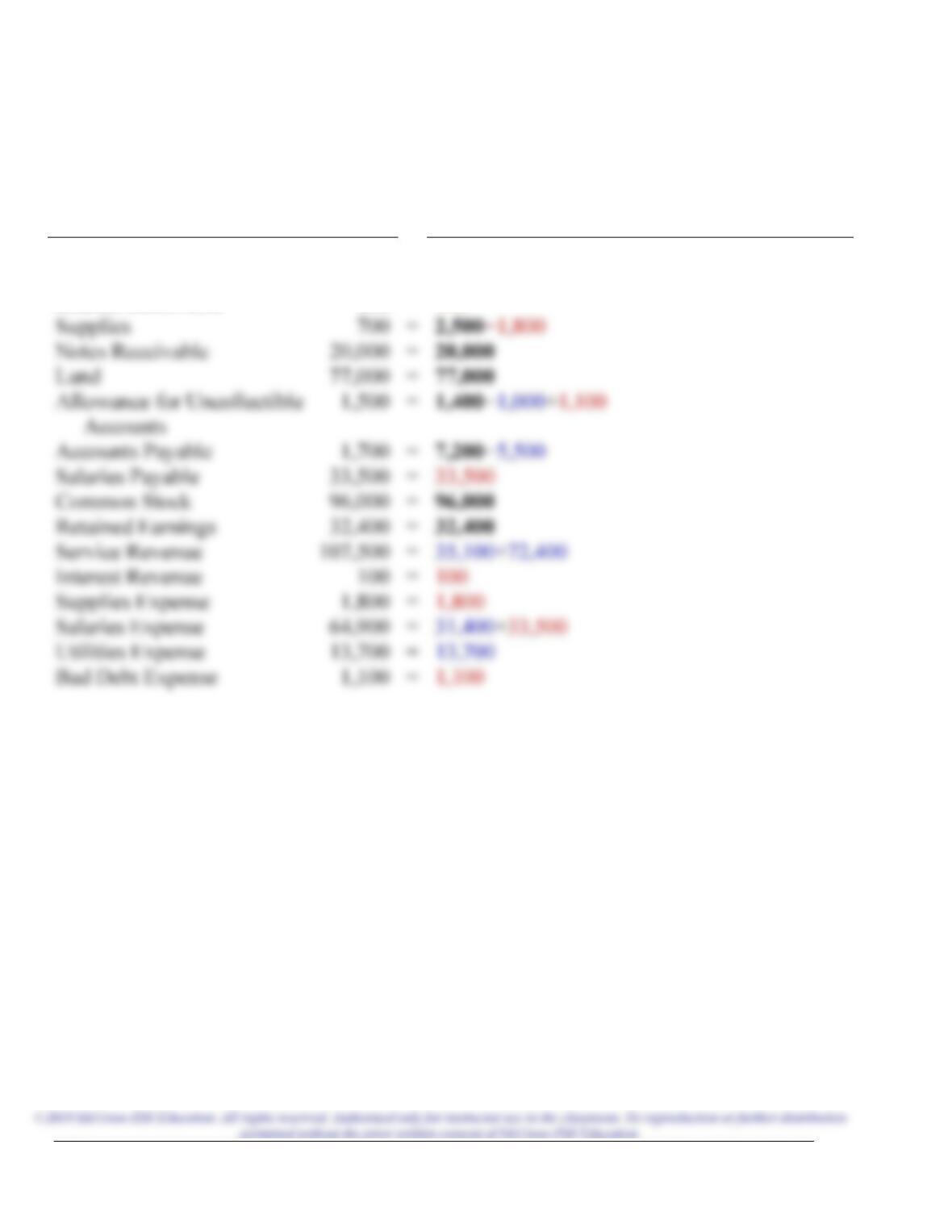

Accounts

Ending

Balance

Beginning balance in bold, entries during

January in blue, and adjusting entries in red.

Cash

78,400

=

23,900+35,100+70,000−31,400−5,500−13,700

Accounts Receivable

15,000

=

13,600+72,400−1,000−70,000

Interest Receivable

100

=

100

Notes Receivable

20,000

=

Land

77,000

=

Accounts Payable

=

7,200−5,500

Salaries Payable

33,500

=

33,500

Retained Earnings

32,400

=

Service Revenue

=

Interest Revenue

100

=

100

Supplies Expense

=

1,800

Salaries Expense

64,900

=

Bad Debt Expense

=

Chapter 5 – Receivables and Sales

Exercise 5-21 (continued)

Requirement 4

3D Family Fireworks

Income Statement

For the year ended January 31, 2021

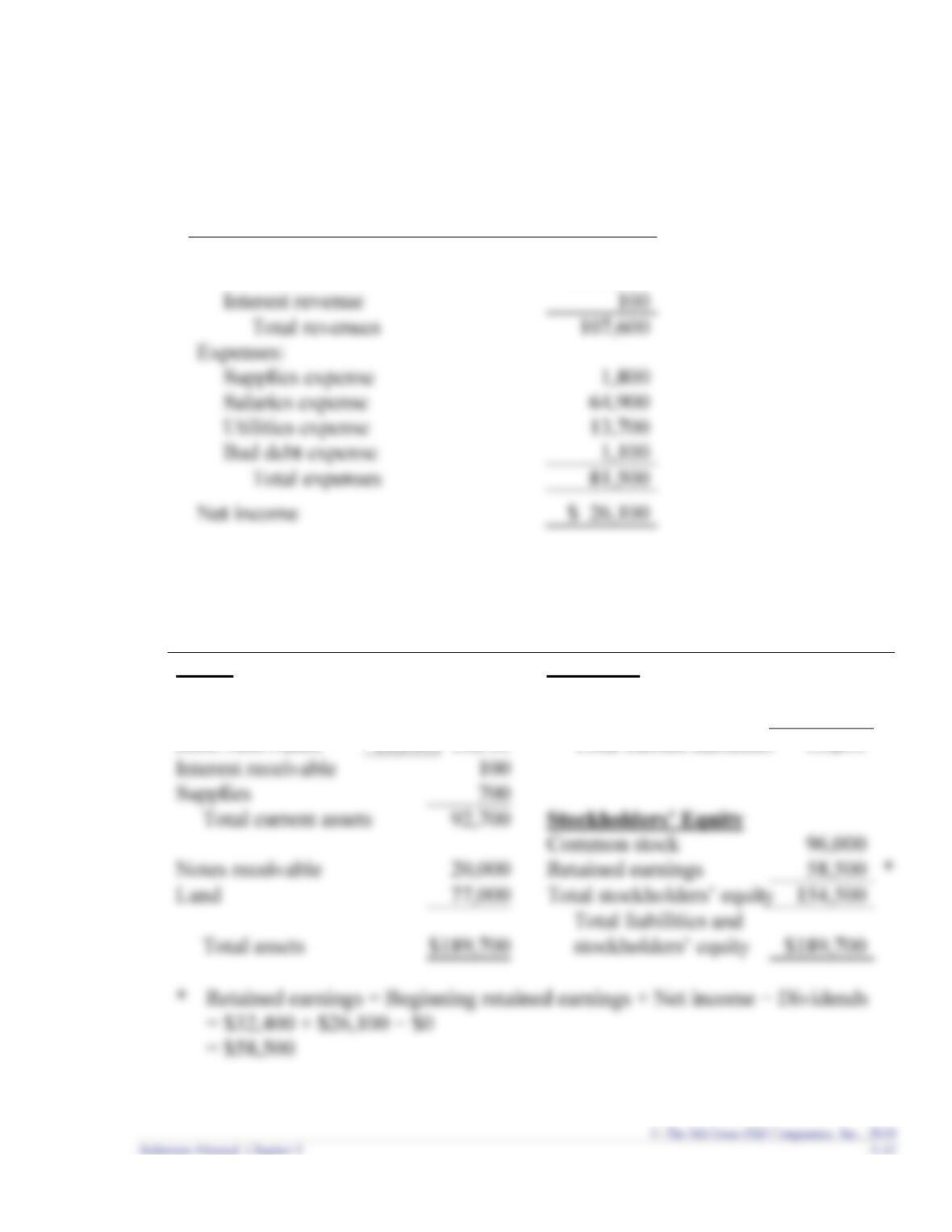

Revenues:

Service revenue

$107,500

Interest revenue

100

Expenses:

Supplies expense

Salaries expense

Utilities expense

Bad debt expense

Net income

$ 26,100

Requirement 5

3D Family Fireworks

Balance Sheet

January 31, 2021

Assets

Liabilities

Cash

$ 78,400

Accounts payable

$ 1,700

Accounts receivable

$15,000

Salaries payable

33,500

Less: Allowance

(1,500)

13,500

Total current liabilities

35,200

Interest receivable

Supplies

Total current assets

Common stock

Notes receivable

Retained earnings

58,500

*

Land

Total assets

$189,700

$189,700

Exercise 5-21 (concluded)

Requirement 6

January 31, 2021

Debit

Credit

Service Revenue

107,500

Interest Revenue

100

107,600

64,900

13,700

Requirement 7

(a) The receivables turnover ratio is:

Receivables

Turnover

Ratio

=

Net credit sales

=

$72,400

=

5.1

Average accounts

receivable

($13,600 + $15,000) / 2

A ratio of 5.1 suggests that credit sales are about five times the average balance of

(b) The ratio at the end of January is:

Allowance for Uncollectible

Exercise 5-22 (LO 5-1, 5-2, 5-4, 5-5, 5-7)

Requirement 1

1.

Debit

Credit

Accounts Receivable

7,000

Service Revenue

7,000

(Provide services on account)

2.

Debit

Credit

Cash

4,900

Sales Discounts

Accounts Receivable

5,000

3.

Debit

Credit

Allowance for Uncollectible Accounts

Accounts Receivable

Requirement 2

(a) December 31

Debit

Credit

Bad Debt Expense

3,500

Allowance for Uncollectible Accounts

3,500

Interest Receivable

Interest Revenue

Exercise 5-22 (continued)

Requirement 3

Pop’s Fireworks

Adjusted Trial Balance

December 31, 2021

Accounts

Debit

Credit

Cash

$ 26,100

Accounts Receivable

42,000

Interest Receivable

Supplies

Notes Receivable

Land

85,000

Accounts Payable

Common Stock

Service Revenue

Sales Discounts

Interest Revenue

Utilities Expense

Bad Debt Expense

Chapter 5 – Receivables and Sales

Exercise 5-22 (continued)

Requirement 3 (continued)

Accounts

Ending

Balance

Given balance in bold, entries

during the year in blue, and

adjusting entries in red.

Cash

$26,100

=

21,200+4,900

Accounts Receivable

42,000

=

41,500+7,000−5,000−1,500

Allowance for Uncollectible Accounts

4,200

=

2,200−1,500+3,500

Interest Receivable

200

=

200

Supplies

=

Notes Receivable

=

Land

85,000

=

85,000

Accounts Payable

=

12,300

Common Stock

=

106,000

Retained Earnings

=

Service Revenue

131,800

=

124,800+7,000

Sales Discounts

=

Interest Revenue

=

200

Salaries Expense

70,900

=

70,900

Utilities Expense

=

24,200

Supplies Expense

=

15,700

Bad Debt Expense

=

5-38 Financial Accounting, 5e

Exercise 5-22 (continued)

Requirement 4

Pop’s Fireworks

Income Statement

For the year ended December 31, 2021

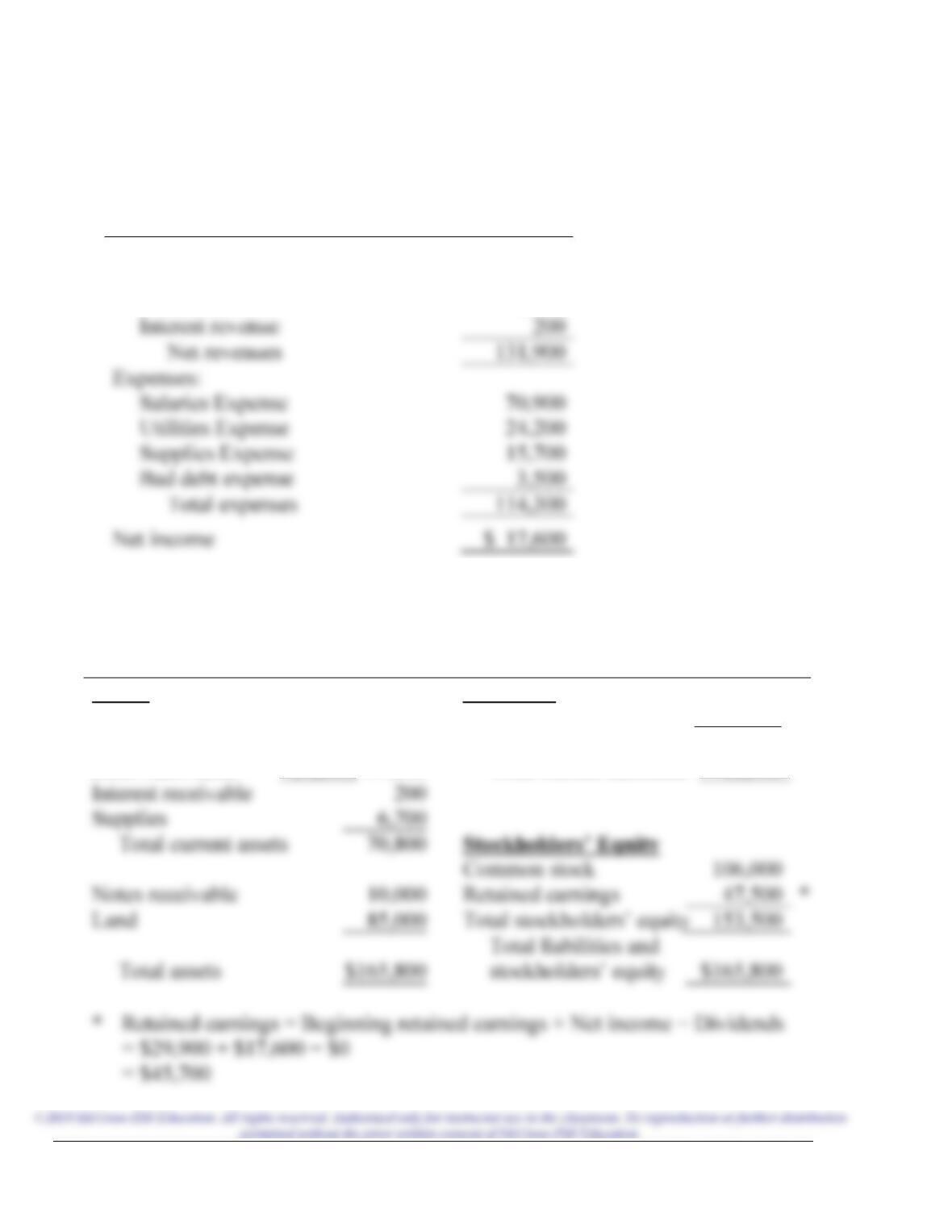

Revenues:

Service revenue

$131,800

Sales Discounts

(100)

Expenses:

Salaries Expense

Supplies Expense

Bad debt expense

Net income

Requirement 5

Pop’s Fireworks

Balance Sheet

December 31, 2021

Assets

Liabilities

Cash

$ 26,100

Accounts payable

$ 12,300

Accounts receivable

$42,000

Less: Allowance

(4,200)

37,800

Total current liabilities

12,300

Interest receivable

Supplies

Notes receivable

Retained earnings

*

Land

= $45,700

Chapter 5 – Receivables and Sales

Exercise 5-22 (concluded)

Requirement 6

January 31, 2021

Debit

Credit

Service Revenue

131,800

Interest Revenue

200

(Close revenue accounts)

Retained Earnings

(Close expense accounts)

Requirement 7

(a) Bad Debt Expense = $3,500

PROBLEMS: SET A

Problem 5-1A (LO 5-1)

Revenue recognized in 2021

Scenario 1:

$11,000

Scenario 2:

Scenario 3:

Scenario 4: