Exercise 5-14 (LO 5-7)

a. April 1

Debit

Credit

Notes Receivable

7,000

Service Revenue

7,000

b. June 1

Notes Receivable

11,000

Cash

11,000

c. November 1

Notes Receivable

6,000

Accounts Receivable

6,000

Exercise 5-15 (LO 5-7)

March 1

Debit

Credit

Notes Receivable

11,000

Service Revenue

11,000

September 1

Cash

11,495

Notes Receivable

11,000

Exercise 5-16 (LO 5-7)

March 1

Debit

Credit

Legal Fees Expense

11,000

September 1

Notes Payable

11,000

Interest Expense

Chapter 5 – Receivables and Sales

Exercise 5-17 (LO 5-7)

Requirement 1

April 1, 2018

Debit

Credit

Notes Receivable

600,000

Cash

Requirement 2

December 31, 2018

Debit

Credit

Interest Receivable

49,500

Interest Revenue

Requirement 3

April 1, 2019

Debit

Credit

Cash

666,000

Notes Receivable

600,000

Interest Receivable

Interest Revenue

Exercise 5-18 (LO 5-8)

WalCo

TarMart

CostGet

Receivables

turnover

=

Net sales

$322,427

$67,878

$68,963

Average

($1,815 +

($6,166 +

($629 +

Average

collection

=

365

365

365

365

Receivables

140.9

10.6

106.6

Exercise 5-19 (LO 5-9)

Requirement 1

December 31, 2018

Debit

Credit

Bad Debt Expense

5,500

Requirement 2

December 31, 2018

Debit

Credit

Bad Debt Expense

7,800

Requirement 3

Percentage of

receivables

method

Percentage of

credit sales

method

5-26 Financial Accounting, 3e

Exercise 5-20 (LO 5-9)

Requirement 1

December 31, 2018

Debit

Credit

Bad Debt Expense

7,700

Allowance for Uncollectible Accounts

7,700

December 31, 2018

Debit

Credit

Bad Debt Expense

Allowance for Uncollectible Accounts

7,800

Chapter 5 – Receivables and Sales

Exercise 5-21

Requirement 1

January 2

Debit

Credit

Cash

35,100

Service Revenue

35,100

(Provide services for cash)

January 6

Debit

Credit

Accounts Receivable

72,400

Service Revenue

72,400

January 15

Debit

Credit

Allowance for Uncollectible Accounts

Accounts Receivable

January 20

Debit

Credit

Salaries Expense

31,400

January 22

Debit

Credit

Cash

70,000

Accounts Receivable

70,000

January 25

Debit

Credit

Accounts Payable

Cash

January 30

Debit

Credit

Utilities Expense

13,700

Cash

13,700

Exercise 5-21 (continued)

Requirement 2

(a) January 31

Debit

Credit

Bad Debt Expense

1,100

Allowance for Uncollectible Accounts

1,100

(b) January 31

Debit

Credit

Supplies Expense

1,800

Supplies

1,800

(c) January 31

Debit

Credit

Interest Receivable

Salaries Expense

33,500

33,500

Exercise 5-21 (continued)

Requirement 3

3D Family Fireworks

Adjusted Trial Balance

January 31, 2018

Accounts

Debit

Credit

Cash

$78,400

Accounts Receivable

15,000

Supplies

Notes Receivable

20,000

Land

77,000

Allowance for Uncollectible Accounts

$ 1,500

Accounts Payable

Salaries Payable

Retained Earnings

Service Revenue

Interest Revenue

Salaries Expense

64,900

Bad Debt Expense

Totals

$272,700

5-30 Financial Accounting, 3e

Exercise 5-21 (continued)

Requirement 3 (continued)

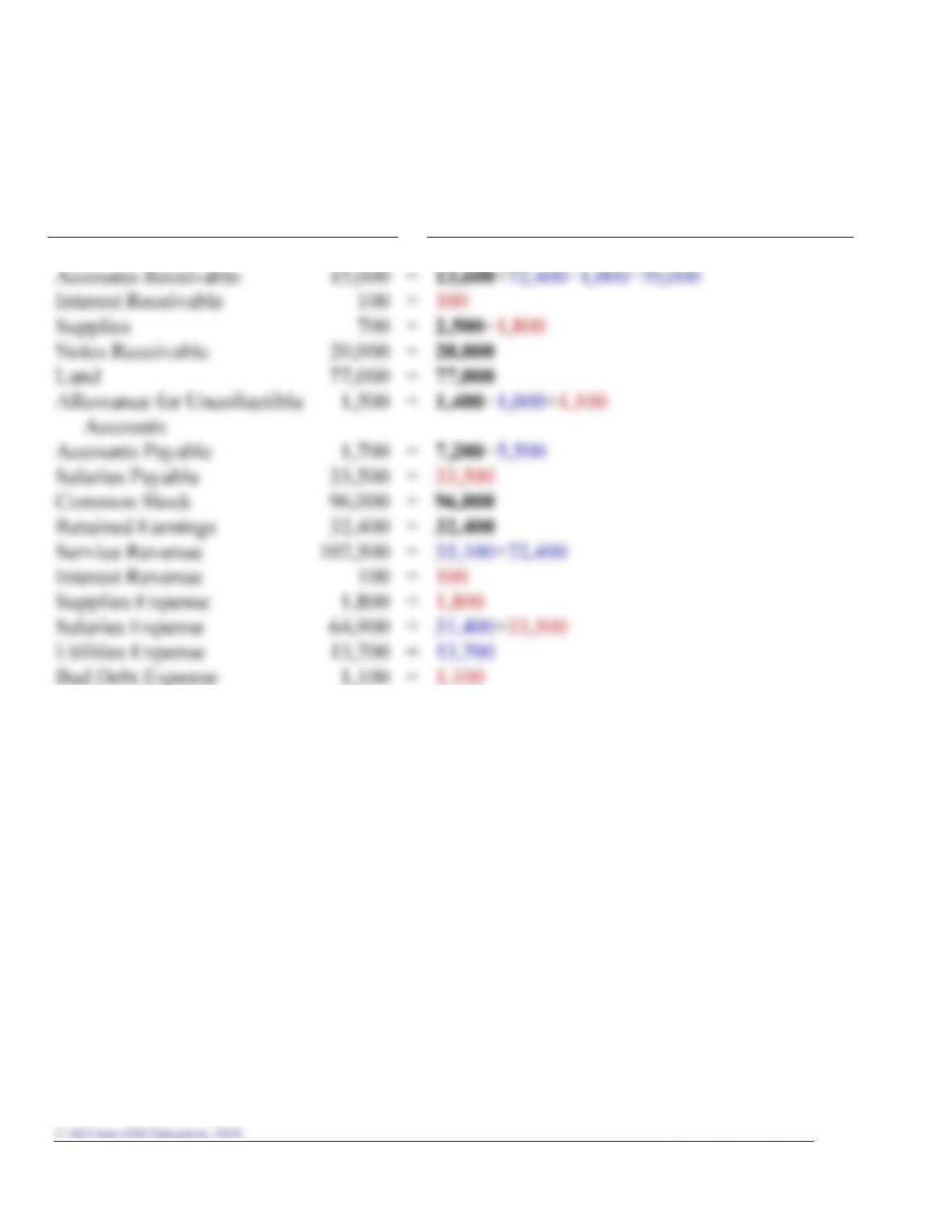

Accounts

Ending

Balance

Beginning balance in bold, entries during

January in blue, and adjusting entries in red.

Cash

78,400

=

23,900+35,100+70,000−31,400−5,500−13,700

Accounts Receivable

15,000

=

13,600+72,400−1,000−70,000

Interest Receivable

=

Notes Receivable

20,000

=

Land

77,000

=

Accounts Payable

=

7,200−5,500

Salaries Payable

33,500

=

Retained Earnings

32,400

=

Service Revenue

=

Interest Revenue

=

Supplies Expense

=

Salaries Expense

64,900

=

Bad Debt Expense

=

Chapter 5 – Receivables and Sales

Exercise 5-21 (continued)

Requirement 4

3D Family Fireworks

Income Statement

For the year ended January 31, 2018

Revenues:

Service revenue

$107,500

Interest revenue

100

Expenses:

Supplies expense

Salaries expense

Utilities expense

Net income

$ 26,100

Requirement 5

3D Family Fireworks

Balance Sheet

January 31, 2018

Assets

Liabilities

Cash

$ 78,400

Accounts payable

$ 1,700

Accounts receivable

$15,000

Salaries payable

33,500

Interest receivable

Supplies

Total current assets

Notes receivable

Retained earnings

58,500

*

Land

Total assets

$189,700

$189,700

Exercise 5-21 (concluded)

Requirement 6

January 31, 2018

Debit

Credit

Service Revenue

107,500

Interest Revenue

100

107,600

64,900

13,700

Requirement 7

(a) The receivables turnover ratio is:

Receivables

Net credit sales

$72,400

(b) The ratio at the end of January is:

Allowance for Uncollectible

Accounts

=

$1,500

=

10%

Chapter 5 – Receivables and Sales

PROBLEMS: SET A

Problem 5-1A (LO 5-1)

Revenue recognized in 2018

Scenario 1:

$11,000

Scenario 2:

Scenario 3:

Scenario 4:

Problem 5-2A (LO 5-1, 5-2)

Requirement 1

May 2

Debit

Credit

No entry

May 7

May 9

No entry

May 15

Requirement 2

Outdoor Expo

Partial Income Statement

Problem 5-3A (LO 5-3, 5-5)

Requirement 1

June 12, 2018

Debit

Credit

Accounts Receivable

41,000

Service Revenue

41,000

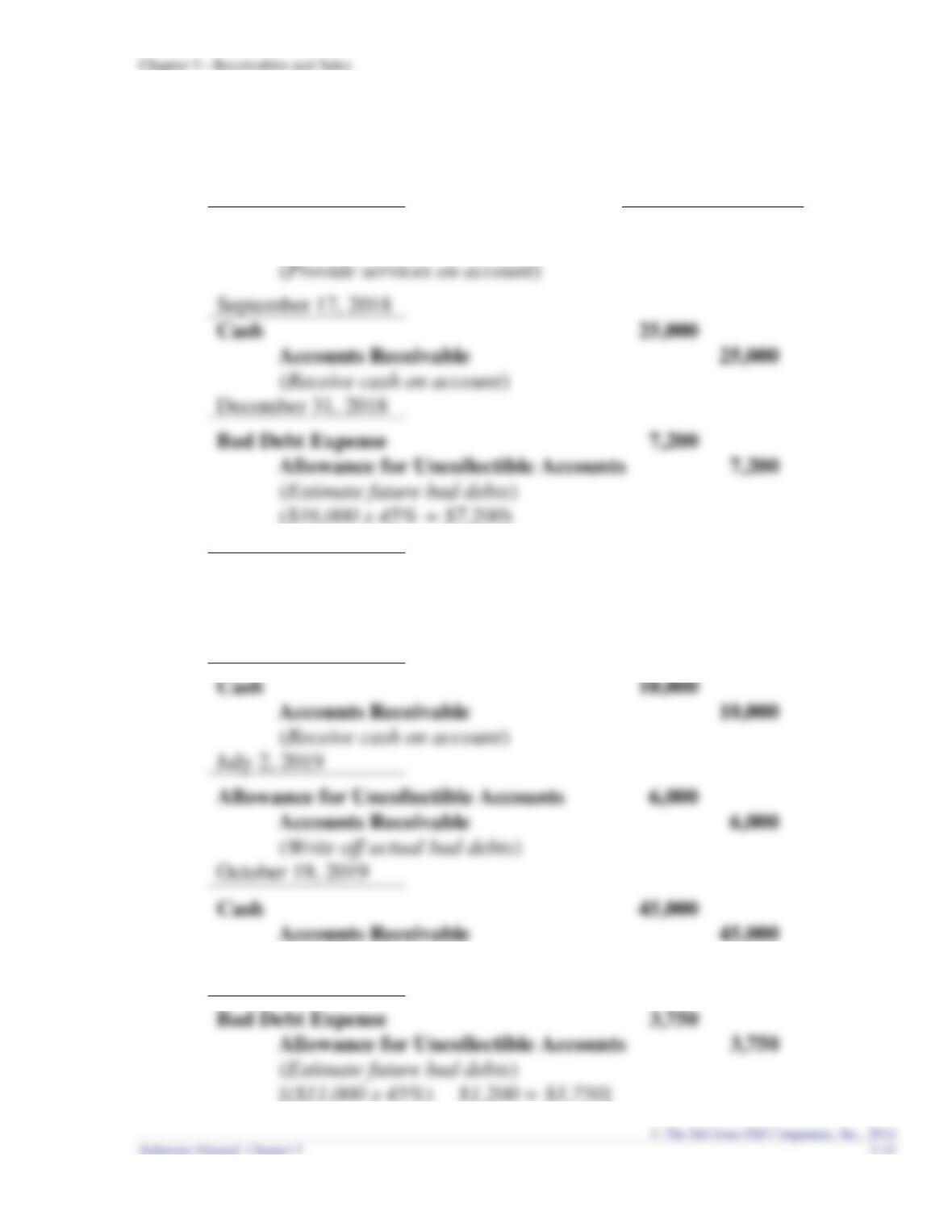

(Provide services on account)

September 17, 2018

Cash

25,000

Accounts Receivable

December 31, 2018

Allowance for Uncollectible Accounts

($16,000 x 45% = $7,200)

March 4, 2019

Accounts Receivable

56,000

Service Revenue

56,000

(Provide services on account)

May 20, 2019

Cash

10,000

Accounts Receivable

(Receive cash on account)

July 2, 2019

Allowance for Uncollectible Accounts

Accounts Receivable

(Write off actual bad debts)

Cash

45,000

Accounts Receivable

(Receive cash on account)

December 31, 2019

Bad Debt Expense

Allowance for Uncollectible Accounts

Problem 5-3A (concluded)

Requirement 2

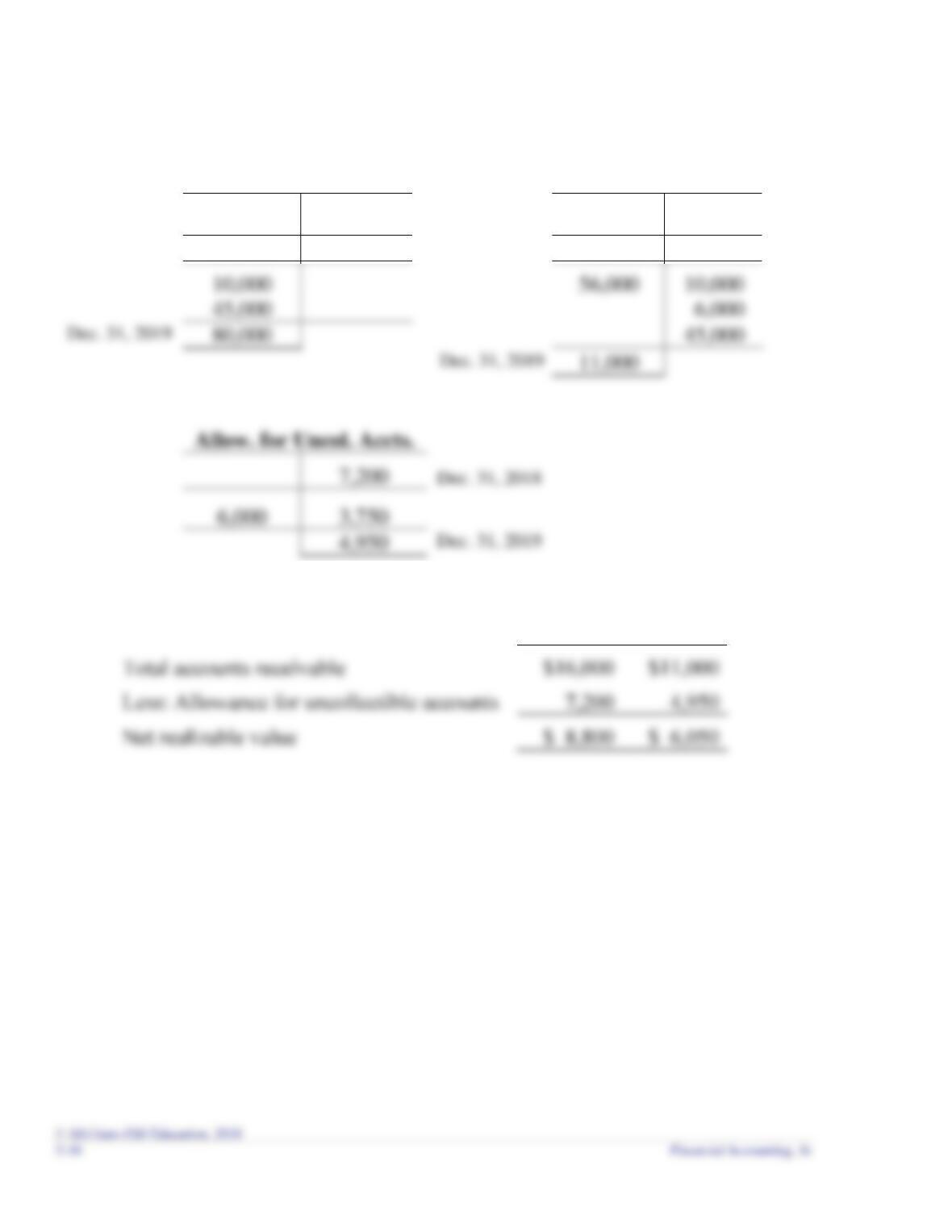

Cash

Accounts Receivable

25,000

41,000

25,000

Dec. 31, 2018

25,000

Dec. 31, 2018

16,000

10,000

56,000

45,000

Dec. 31, 2019

80,000

11,000

Requirement 3

2018

2019

Total accounts receivable

Less: Allowance for uncollectible accounts

Chapter 5 – Receivables and Sales

Problem 5-4A (LO 5-4, 5-5)

Requirement 1

Age group

Amount

receivable

Estimated

percent

uncollectible

Estimated

amount

uncollectible

Not yet due

$40,000

4%

$ 1,600

0-90 days past due

More than 180 days past due

Requirement 2

December 31, 2018

Debit

Credit

Bad Debt Expense

12,950

Requirement 3

July 19, 2019

September 30, 2019

5-38 Financial Accounting, 3e

Problem 5-5A (LO 5-3, 5-6)

Requirement 1

Arnold should not use the direct write-off method. Even if no accounts are known to

Requirement 2

Chapter 5 – Receivables and Sales

Problem 5-6A (LO 5-3)

Requirement 1

Debit

Credit

Bad Debt Expense

59,000

Requirement 2

Requirement 3

Debit

Credit

Bad Debt Expense

26,000

Requirement 4

Problem 5-7A (LO 5-3, 5-5)

Requirement 1

December 31, 2018

Debit

Credit

Bad Debt Expense

455,000

Requirement 2

Because actual bad debts in 2019 were only $300,000 when the company estimated