Chapter 05 – Receivables and Sales

Chapter 5

Receivables and Sales

EXERCISES

Exercise 5-1

May 7

Debit

Credit

Accounts Receivable

4,760

May 13

Cash

4,760

Exercise 5-2

May 1

Debit

Credit

Exercise 5-3

March 12

Debit

Credit

Accounts Receivable

25,800

March 20

Cash

Sales Discounts

1,032

Exercise 5-4

March 12

Debit

Credit

Accounts Receivable

25,800

March 31

Cash

25,800

Exercise 5-5

March 12

Debit

Credit

Service Fee Expense

25,800

March 31

Accounts Payable

25,800

Exercise 5-6

Requirement 1

April 25

Debit

Credit

Accounts Receivable

3,200

Service Revenue

3,200

(Provide services on account)

Requirement 2

April 27

Debit

Credit

Sales Allowances

Accounts Receivable

(Record sales allowance for credit sale)

April 30

Debit

Credit

Cash

Accounts Receivable

Exercise 5-7

Requirement 1

December 31, 2014

Debit

Credit

Total accounts receivable

Net realizable value

Exercise 5-8

Requirement 1

December 31, 2014

Debit

Credit

Bad Debt Expense

19,500

Requirement 2

Bad debt Expense

$19,500

Allowance for uncollectible accounts

Requirement 3

Total accounts receivable

$88,000

Less: Allowance for uncollectible accounts

Exercise 5-9

Requirement 1

December 31, 2014

Debit

Credit

Bad Debt Expense

18,600

Requirement 2

Bad debt Expense

$18,600

Allowance for uncollectible accounts

Requirement 3

Total accounts receivable

$112,000

Less: Allowance for uncollectible accounts

Net realizable value

Exercise 5-10

Requirement 1

Age Group

Amount

Receivable

Estimated

Percent

Uncollectible

Estimated

Amount

Uncollectible

Not yet due

$ 53,000

15%

$ 7,950

0-30 days past due

27,000

20%

5,400

31-90 days past due

15,000

60%

9,000

Requirement 2

December 31, 2014

Debit

Credit

Bad Debt Expense

25,500

Requirement 3

Total accounts receivable

$104,000

Less: Allowance for uncollectible accounts

Net realizable value

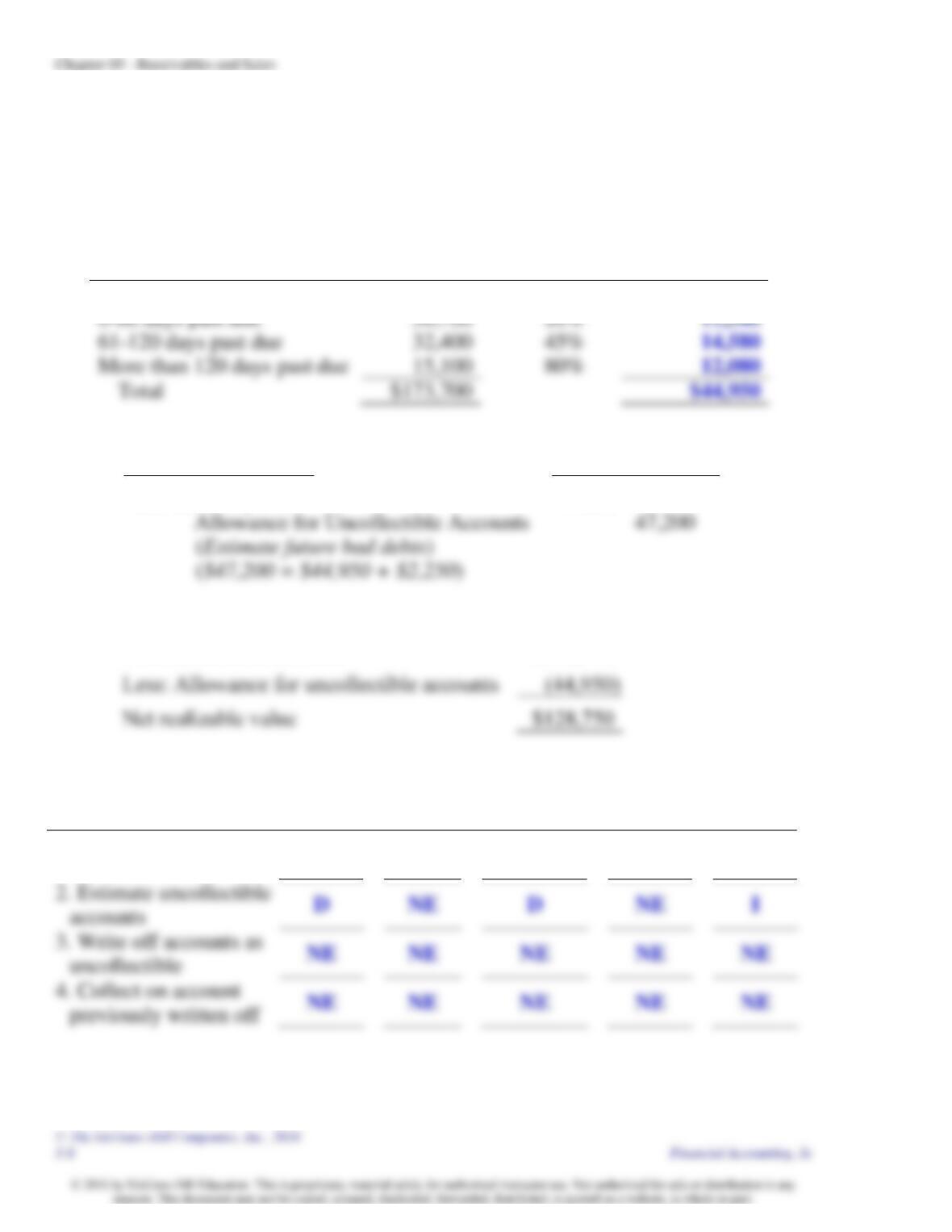

Exercise 5-11

Requirement 1

Age Group

Amount

Receivable

Estimated

Percent

Uncollectible

Estimated

Amount

Uncollectible

Not yet due

$ 69,500

10%

$ 6,950

0-60 days past due

20%

45%

Total

$173,700

Requirement 2

December 31, 2014

Debit

Credit

Bad Debt Expense

47,200

Requirement 3

Total accounts receivable

$173,700

Less: Allowance for uncollectible accounts

Net realizable value

Exercise 5-12

Credit sales

transaction cycle

Assets

Liabilities

Stockholders’

equity

Revenues

Expenses

1. Provide services on

account

I

NE

I

I

NE

NE

NE

I

3. Write off accounts as

uncollectible

NE

NE

NE

NE

previously written off

NE

NE

NE

NE

Exercise 5-13

Requirement 1

a.

Debit

Credit

Accounts Receivable

270,700

Service Revenue

270,700

(Provide service on account)

b.

Cash

140,200

(Collect cash on account)

c.

Bad Debt Expense

Allowance for Uncollectible Accounts

($32,625 = $155,500 × 25%)

d.

Allowance for Uncollectible Accounts

Accounts Receivable

(Write off actual bad debts)

Requirement 2

a.

Debit

Credit

Accounts Receivable

270,700

Service Revenue

270,700

(Provide services on account)

b.

Cash

Accounts Receivable

140,200

d.

Bad Debt Expense

Accounts Receivable

Exercise 5-13 (concluded)

Requirement 3

Bad Debt Expense

Allowance

Method

Direct Write-off

Method

2018:

$38,875

$0

Under the allowance method, we record bad debt expense in the period we estimate

them (2018) so net income would be lower under the allowance method in 2018.

Under the direct write-off method, we record bad debts when they actually occur

Exercise 5-14

a. April 1

Debit

Credit

Notes Receivable

8,000

Service Revenue

8,000

b. June 1

Notes Receivable

15,000

c. November 1

Notes Receivable

Exercise 5-15

March 1

Debit

Credit

Notes Receivable

18,600

Service Revenue

September 1

Cash

19,716

Interest Revenue

1,116

Exercise 5-16

March 1

Debit

Credit

Legal Fees Expense

18,600

September 1

Notes Payable

18,600

Exercise 5-17

Requirement 1

April 1, 2014

Debit

Credit

Notes Receivable

450,000

Cash

Requirement 2

December 31, 2014

Debit

Credit

Interest Receivable

27,000

Interest Revenue

27,000

Requirement 3

April 1, 2015

Debit

Credit

Cash

486,000

Notes Receivable

450,000

Interest Receivable

27,000

Exercise 5-18

Wal-Mart

Target

Costco

Receivables

Net Sales

$337,500

$93,600

$115,500

turnover ratio

=

Average

collection

=

365

365

365

365

Receivables

125

12

77

Exercise 5-19

Requirement 1

December 31, 2014

Debit

Credit

Bad Debt Expense

4,500

Requirement 2

December 31, 2014

Debit

Credit

Bad Debt Expense

5,700

Requirement 3

Percentage-of–

receivables

method

Percentage-of–

credit-sales

method

Total Assets

−$4,500

−$5,700

Net Income

−$4,500

−$5,700

Exercise 5-20

Requirement 1

December 31, 2014

Debit

Credit

Bad Debt Expense

7,500

Allowance for Uncollectible Accounts

7,500

Requirement 2

December 31, 2014

Debit

Credit

Bad Debt Expense

5,700

Allowance for Uncollectible Accounts

Requirement 3

Percentage-of–

receivables

method

Percentage-of–

credit-sales

method

Total Assets

−$7,500

−$5,700

Net Income

−$7,500

−$5,700