Exercise 4-10 (10 minutes)

Weighted-Average Method

Materials

Labor &

Overhead

Pounds transferred to the Packing Department

Exercise 4-12 (20 minutes)

Weighted-Average Method

1. Computation of equivalent units in ending inventory:

Materials

Labor

Overhead

Equivalent units of production …

2. Cost of ending work in process inventory and units transferred out:

Materials

Labor

Overhead

Total

Ending work in process inventory:

Cost of ending work in

Units completed and transferred out:

Cost of units completed

Equivalent units of

3. Cost reconciliation:

Total cost to be accounted for ………………………

$640,880

Costs accounted for as follows:

Supplement

FIFO Method

Exercise 4S-1 (10 minutes)

FIFO Method

Materials

Conversion

To complete beginning work in process:

Units started and completed during October* ……

Ending work in process:

Equivalent units of production ……………………….

Exercise 4S-2 (10 minutes)

FIFO method

Materials

Labor

Overhead

Cost added during May (a) …………….

$193,320

$62,000

$310,000

Cost per equivalent unit for materials

Cost per equivalent unit for overhead

Exercise 4S-3 (15 minutes)

Materials

Conversion

Total

Ending work in process inventory:

Equivalent units of production ……………

400

200

Cost per equivalent unit ……………………

$2.32

$0.75

Cost of ending work in process inventory

$928

$150

$1,078

Units transferred out:

Cost in beginning inventory ……………….

$650

$3,850

1,200

$900

$2,292

Total cost of units transferred out ……….

$79,822

Exercise 4S-4 (10 minutes)

Mixing Department

Cost Reconciliation

Costs to be accounted for:

Cost of beginning work in process inventory .

$ 1,460

Costs added to production during the period .

36,540

Total cost to be accounted for ………………….

$38,000

Costs accounted for as follows:

Cost of ending work in process inventory ……

$ 3,120

Cost of units completed and transferred out ..

*

Total cost accounted for ………………………….

Exercise 4S-5 (10 minutes)

Materials

Conversion

To complete beginning work in process:

Ending work in process

Equivalent units of production …………………………..

Exercise 4S-6 (15 minutes)

FIFO Method

Materials

Labor &

Overhead

To complete the beginning work in process:

Materials: 20,000 pounds × (100% − 100%) ……..

0

Ending work in process:

Equivalent units of production …………………………..

Exercise 4S-7 (20 minutes)

FIFO Method

1.

Materials

Labor

Overhead

To complete beginning work in process:

Materials: 5,000 units ×

(100% − 80%) …………………………

1,000

Overhead: 5,000 units ×

(100% − 60%) …………………………

Ending work in process:

Equivalent units of production …………..

2.

Materials

Labor

Overhead

Cost added during the period (a) ……….

$52,800

$21,500

$32,250

Equivalent units of production (b) ………

Cost per equivalent unit (a) ÷ (b) ………

Exercise 4S-8 (15 minutes)

FIFO Method

1.

Tons of Pulp

Work in process, June 1 ……………………………………

20,000

Started into production during the month ……………..

Total tons in process ………………………………………..

Deduct work in process, June 30 …………………………

Completed and transferred out during the month ……

2.

Equivalent Units

Materials

Labor and

Overhead

To complete beginning work in process:

Ending work in process:

Equivalent units of production ……………….

Exercise 4S-9 (45 minutes)

FIFO Method

1. Computation of the total cost per equivalent unit of production:

Cost per equivalent unit of production for material ………….

Cost per equivalent unit of production for conversion ………

Total cost per equivalent unit of production …………………..

2. Computation of equivalent units in ending inventory:

Materials

Conversion

Equivalent units of production (a) × (b) …

3. Computation of equivalent units required to complete the beginning

inventory:

Materials

Conversion

Units in beginning inventory (a) …………..

%

%

4.

Units transferred to the next department …………

3,100

Units from the beginning inventory …………………

Units started and completed during the period ….

2,700

Exercise 4S-9 (continued)

5.

Materials

Conversion

Total

Ending work in process inventory:

Equivalent units of production …………………………..

210

180

Cost per equivalent unit …………………………..

$25.40

$18.20

Units transferred out:

$2,032

$4,368

Cost of units started and completed

$25.40

$18.20

$117,720

Total cost of units transferred out …………………………..

$135,160

Cost of ending work in process

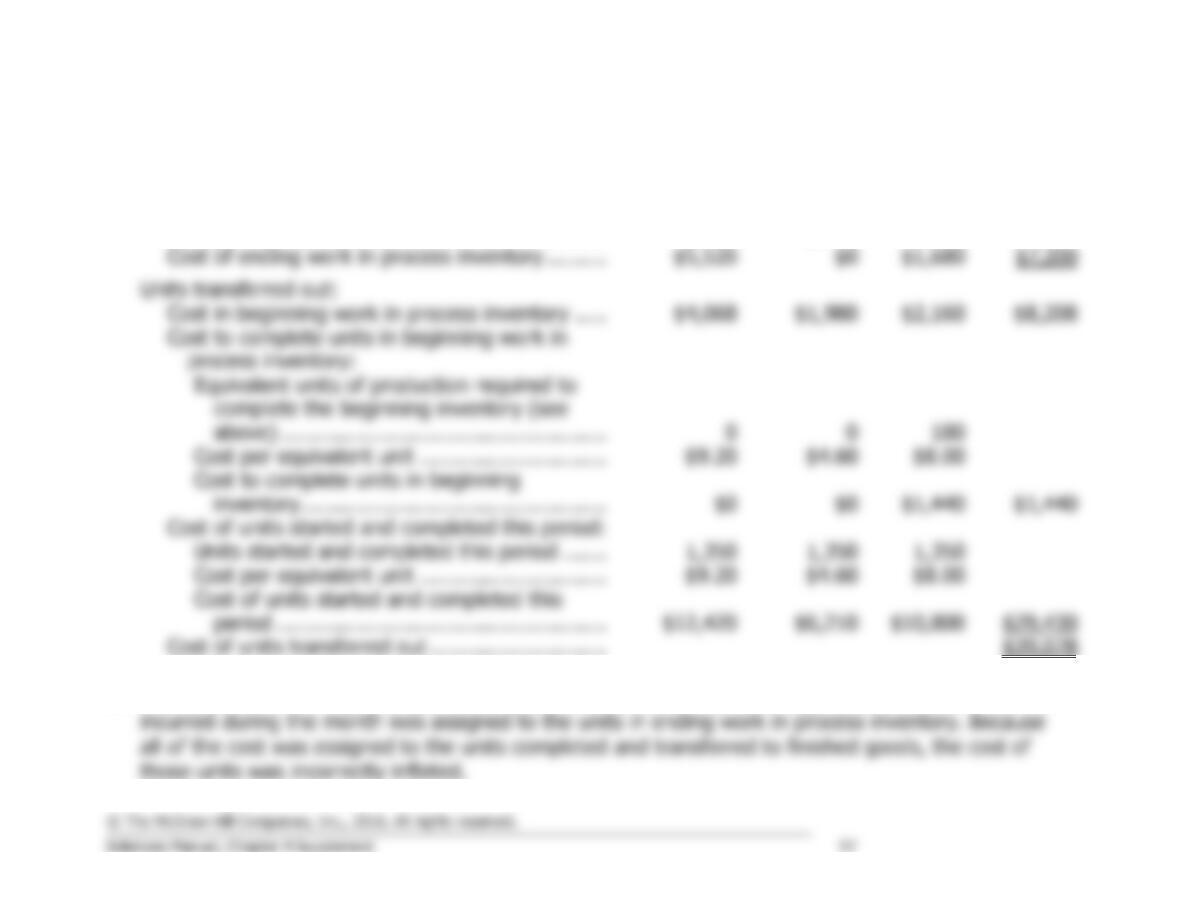

Problem 4S-10A (45 minutes)

FIFO method

1.

Equivalent Units of Production

Materials

Conversion

To complete beginning work in process:

Ending work in process:

Equivalent units of production ………………………

2.

Cost per Equivalent Unit

Materials

Conversion

Cost added during the period (a) …………..

Equivalent units of production (b) ………….

Cost per equivalent unit (a) ÷ (b) ………….

3. See the next page.

4.

Cost Reconciliation

Costs to be accounted for:

Costs added to production during the period

Costs accounted for as follows:

Cost of beginning work in process inventory

Problem 4S-10A (continued)

3.

Costs of Ending Work in Process Inventory and Units Transferred Out

Materials

Conversion

Total

Ending work in process inventory:

Equivalent units of production ………………………………………….

20,000

8,000

Cost per equivalent unit ………………………………………………….

$1.48

Units transferred out:

Cost in beginning work in process inventory ……………………….

$8,500

7,000

$10,360

Cost of units started and completed this period:

$1.48

$123,000

$345,000

$368,760

Problem 4S-11A (45 minutes)

FIFO method

1.

Equivalent Units of Production

Materials

Conversion

To complete beginning work in process:

Ending work in process:

Equivalent units of production ………………………

2.

Cost per Equivalent Unit

Materials

Conversion

Cost added during the period (a) …………..

Equivalent units of production (b) ………….

Cost per equivalent unit (a) ÷ (b) ………….

3. See the next page.

4.

Cost Reconciliation

Costs to be accounted for:

Costs added to production during the period

Costs accounted for as follows:

Cost of beginning work in process inventory

Problem 4S-11A (continued)

3.

Costs of Ending Work in Process Inventory and Units Transferred Out

Materials

Conversion

Total

Ending work in process inventory:

Equivalent units of production ………………………………………….

40,000

10,000

Cost per equivalent unit ………………………………………………….

Units transferred out:

Cost in beginning work in process inventory ……………………….

$24,800

Cost of units started and completed this period:

$260,400

$476,000

$533,700

Problem 4S-12A (60 minutes)

1.

Transferred In

Materials

Conversion

To complete beginning work in process:

Transferred in: 450 units × (100% − 100%) ………………

0

Materials: 450 units × (100% − 100%) …………………….

Ending work in process:

Transferred in: 600 units x 100% complete

Materials: 600 units x 0% complete …………………………

Equivalent units of production …………………………………….

Cost added during the period (a) …………………………………

Equivalent units of production (b) ………………………………..

Cost per equivalent unit (a) ÷ (b) ………………………………..

Problem 4S-12A (continued)

Transferred In

Materials

Conversion

Total

Ending work in process inventory:

Equivalent units of production ……………………..

600

0

210

Cost per equivalent unit ……………………………..

$9.20

$4.60

$8.00

Cost of ending work in process inventory ……….

$1,680

Units transferred out:

Cost in beginning work in process inventory …..

$2,160

0

180

$9.20

$4.60

$8.00

$1,440

Cost of units started and completed this period:

1,350

1,350

1,350

$12,420

Cost of units transferred out ……………………….

2. The unit cost in the report prepared by the new assistant controller is high because none of the cost