b.

May 1 480,000

Capital Stock 480,000

4 84,000

21 6,000

Cash 6,000

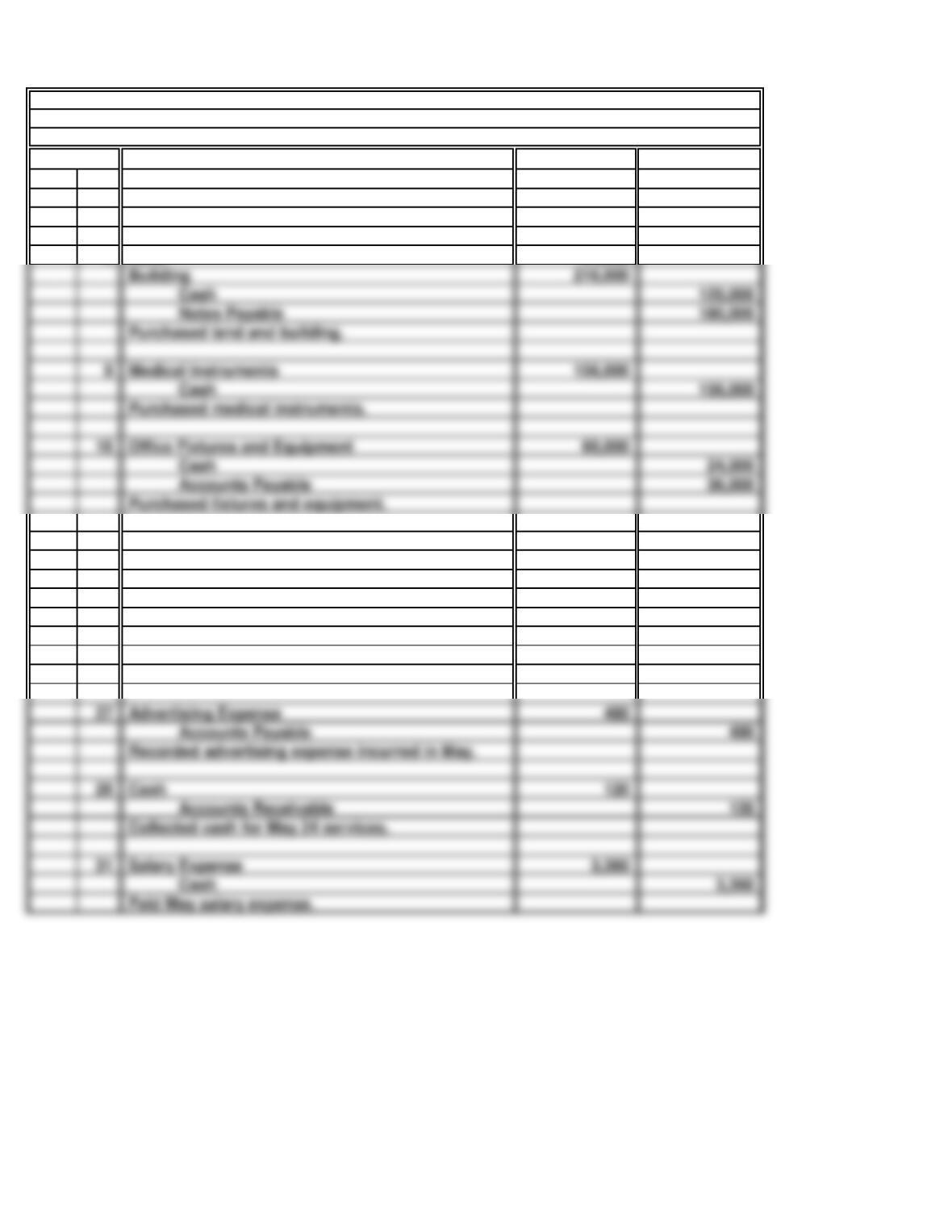

24 2,280

360

Veterinary Service Revenue 2,640

Accounts Payable 480

Accounts Receivable 120

31 3,360

Cash 3,360

Salary Expense

Cash

Collected cash for May 24 services.

Advertising Expense

Recorded advertising expense incurred in May.

Land

Office Supplies

Purchased office supplies.

Cash

Recorded veterinary service revenue earned.

Accounts Receivable

Issued 6,000 shares of capital stock.

Cash

PROBLEM 3.5A

DR. SCHEKTER, DVM (continued)

Current Yr.

General Journal

Cash 120,000

Notes Payable 180,000

Cash 156,000

Cash 24,000

Accounts Payable 36,000

Office Fixtures and Equipment

Medical Instruments

Building

Purchased land and building.

Purchased medical instruments.

Purchased fixtures and equipment.

c.

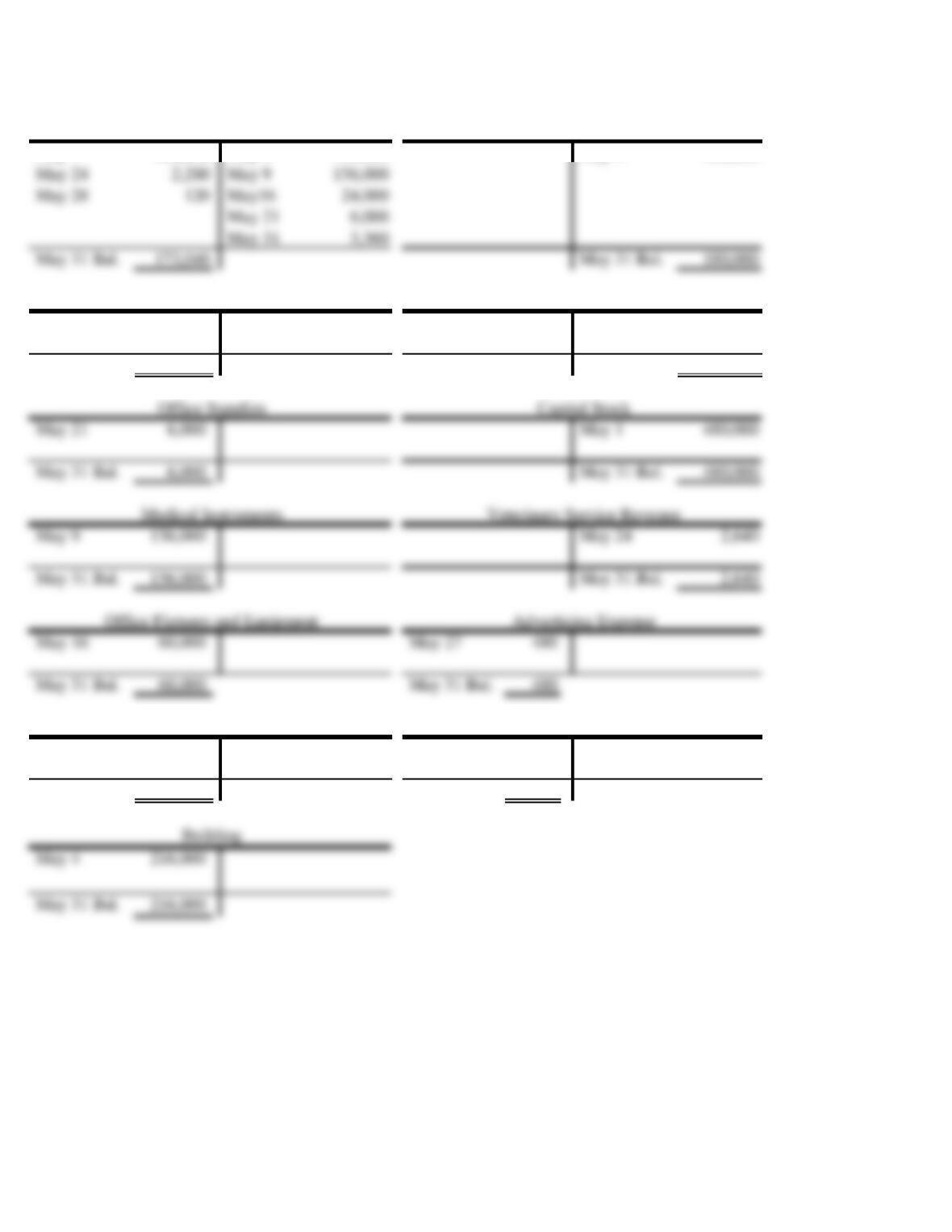

May 1 480,000 May 4 120,000 May 4 180,000

May 24 360 May 28 120 May 16 36,000

May 27 480

May 31 Bal. 240 May 31 Bal. 36,480

May 21 6,000 May 1 480,000

May 31 Bal. 6,000 May 31 Bal. 480,000

May 9 156,000 May 24 2,640

May 31 Bal. 156,000 May 31 Bal. 2,640

May 31 Bal. 60,000 May 31 Bal. 480

Capital Stock

Advertising Expense

Office Supplies

May 4 84,000 May 31 3,360

May 31 Bal. 84,000 May 31 Bal. 3,360

PROBLEM 3.5A

DR. SCHEKTER, DVM (continued)

Notes Payable

Accounts Payable

Accounts Receivable

Cash

Salary Expense

Land

May 24 2,280 May 9 156,000

May 28 120 May16 24,000

May 31 Bal. 173,040 May 31 Bal. 180,000

d.

173,040$

240

6,000

PROBLEM 3.5A

DR. SCHEKTER, DVM

May 31, Current Year

Cash

DR. SCHEKTER, DVM (continued)

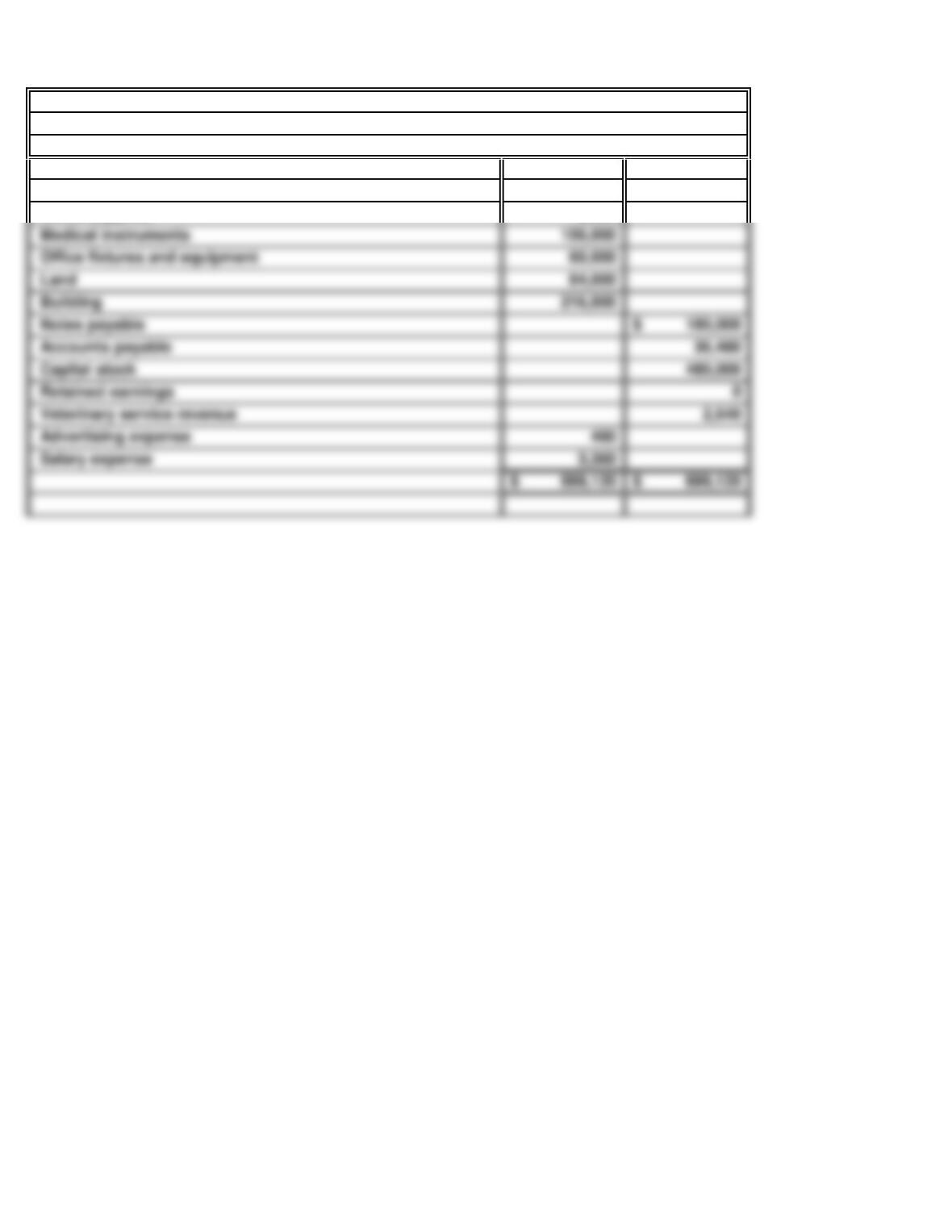

Trial Balance

Accounts receivable

Office supplies

Office fixtures and equipment

Land

Building

Notes payable

Salary expense

Capital stock

Retained earnings

Advertising expense

Accounts payable

Medical instruments

Veterinary service revenue

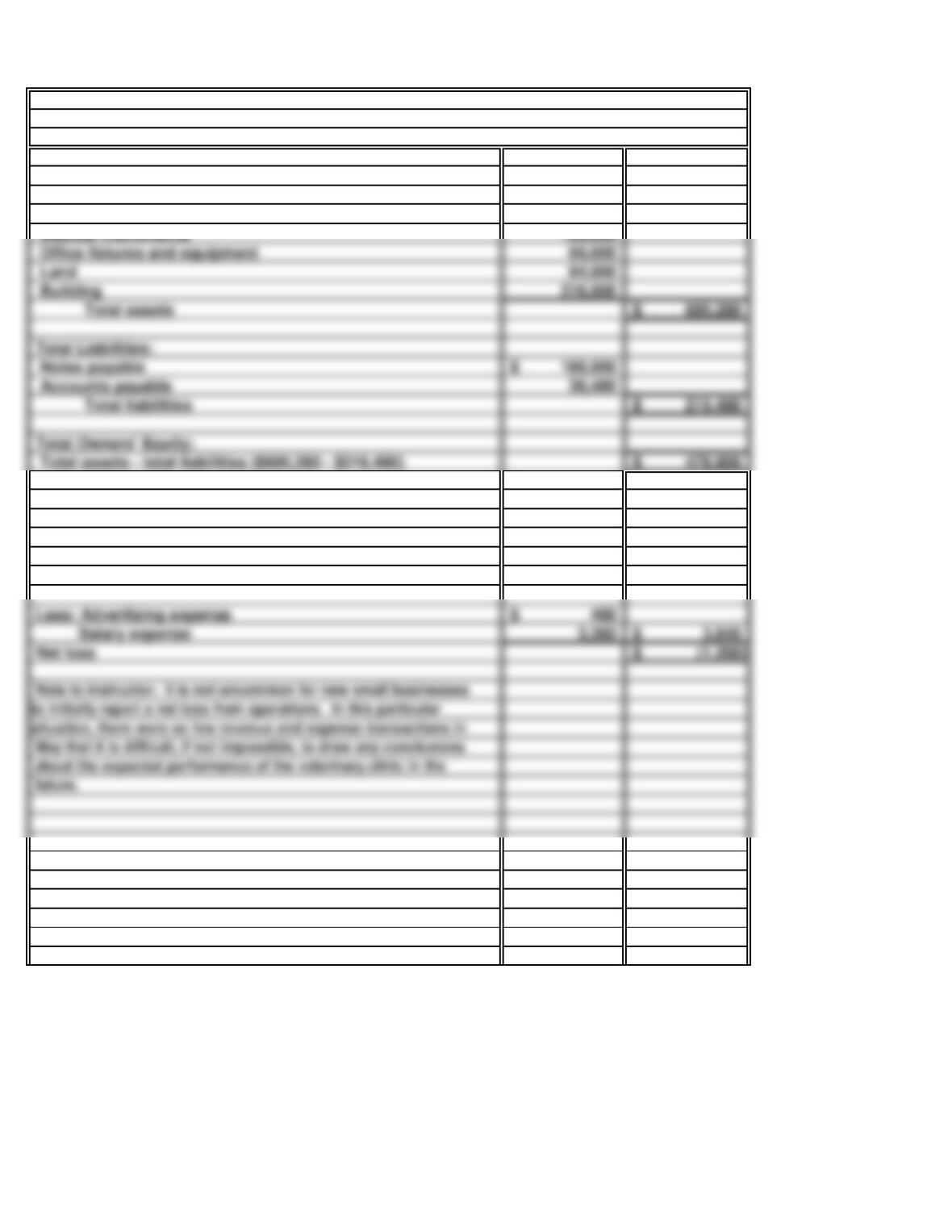

Total Assets:

173,040$

240

6,000

2,640$

3,360 3,840$

Salary expense

Less: Advertising expense

Net loss

Accounts receivable

Office supplies

Cash

PROBLEM 3.5A

DR. SCHEKTER, DVM (concluded)

e.

As shown below, the business was not profitable in its first

Veterinary service revenue

month of operations:

180,000$

Medical instruments

Land

Office fixtures and equipment

Total Owners’ Equity:

Building

Total assets – total liabilities ($695,280 – $216,480)

Notes payable

Total assets

Total Liabilities:

Total liabilities

Accounts payable

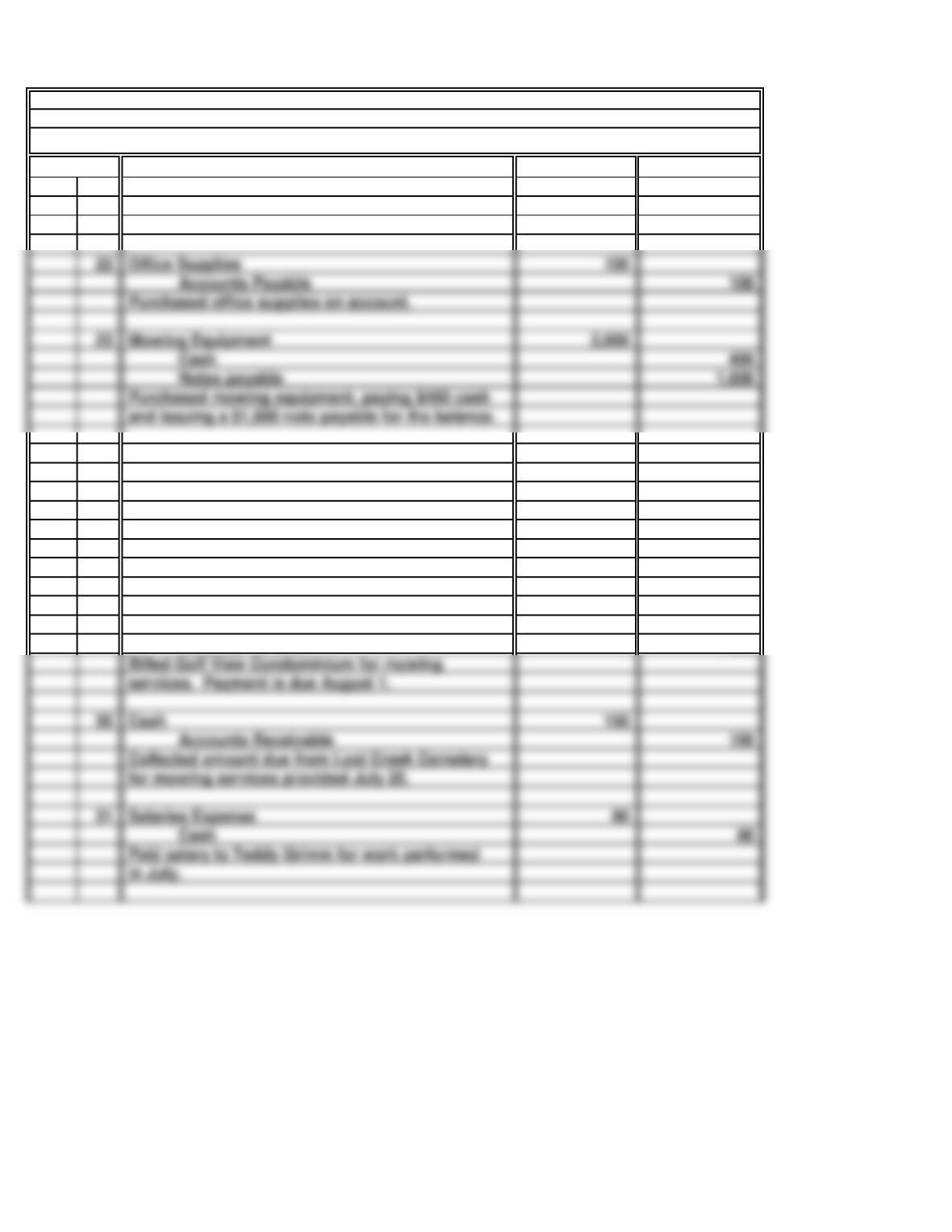

a.

July 18 1,500

Capital Stock 1,500

24 25

Cash 25

25 150

Mowing Revenue 150

26 200

Mowing Revenue 200

30 150

Accounts Receivable 150

31 80

Cash 80

in July.

for mowing services provided July 25.

Collected amount due from Lost Creek Cemetery

services. Payment is due August 1.

Billed Golf View Condominium for mowing

Cash

Salaries Expense

Paid salary to Teddy Grimm for work performed

Payment is due July 30.

Accounts Receivable

PROBLEM 3.6A

50 Minutes, Strong

Current Yr.

Cash

General Journal

Issued 500 shares of capital stock.

DONEGAN’S LAWN CARE SERVICE

Billed Lost Creek Cemetery for mowing services.

Accounts Receivable

Paid for gasoline to be used in July.

Fuel Expense

Accounts Payable 100

23 2,000

Cash 400

Notes payable 1,600

Purchased office supplies on account.

Mowing Equipment

Office Supplies

Purchased mowing equipment, paying $400 cash

and issuing a $1,600 note payable for the balance.

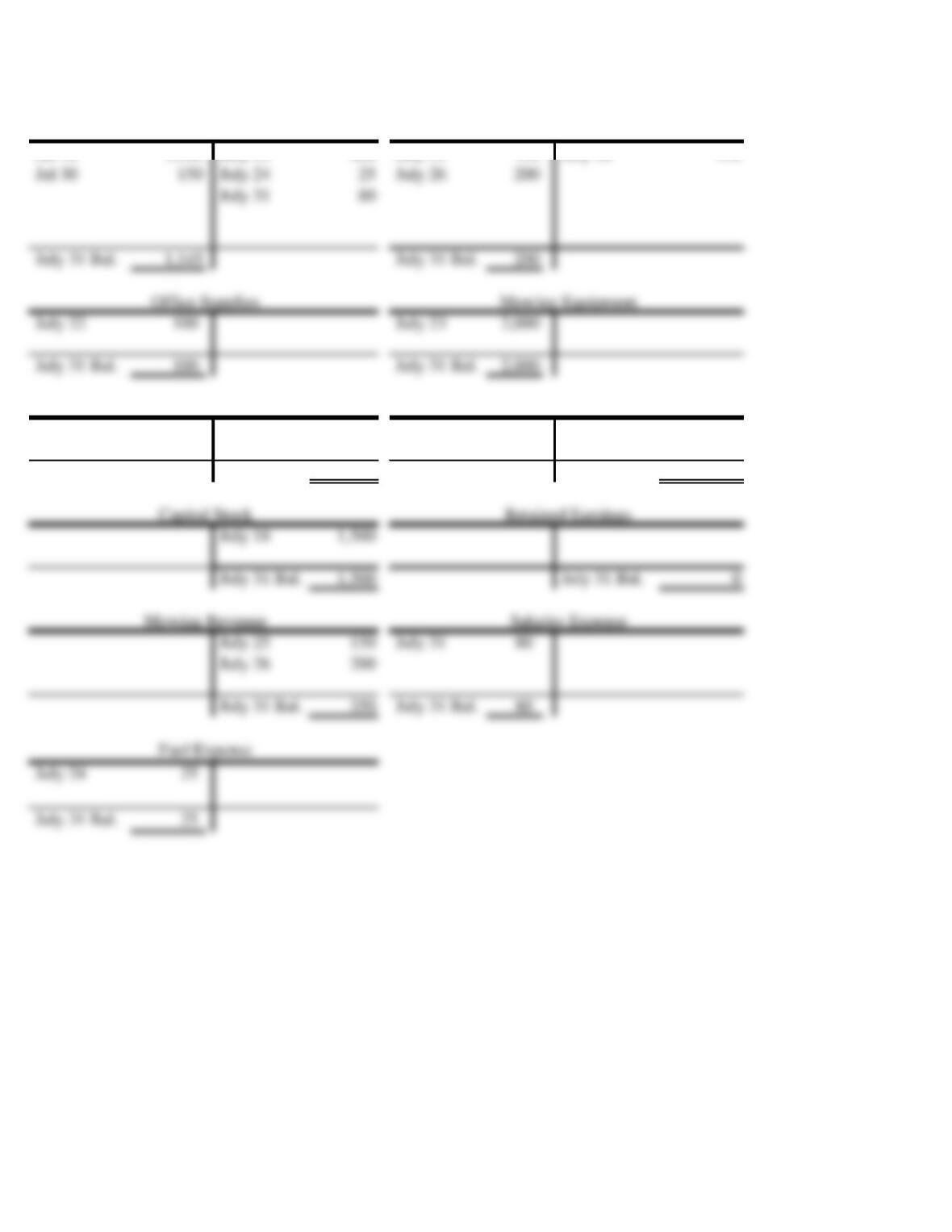

b.

Jul 18 1,500 July 23 400 July 25 150 July 30 150

July 22 100 July 23 1,600

July 31 Bal. 100 July 31 Bal. 1,600

July 18 1,500

July 31 Bal. 1,500 July 31 Bal. 0

July 31 Bal. 350 July 31 Bal. 80

Mowing Revenue

Capital Stock

Notes Payable

Accounts Payable

PROBLEM 3.6A

DONEGAN’S LAWN CARE SERVICE (continued)

Accounts Receivable

Cash

Jul 30 150 July 24 25 July 26 200

July 31 80

July 31 Bal. 1,145 July 31 Bal. 200

July 22 100 July 23 2,000

July 31 Bal. 100 July 31 Bal. 2,000

c.

1,145$

200

100

d.

Donegan’s Retained Earnings balance is zero because the company has been in business for only

PROBLEM 3.6A

DONEGAN’S LAWN CARE SERVICE

DONEGAN’S LAWN CARE SERVICE

(concluded)

Accounts receivable

Office supplies

Trial Balance

July 31, Current Year

Cash

Mowing revenue

Salaries expense

Fuel expense

Retained earnings

Accounts payable

Mowing equipment

Capital stock

Notes payable

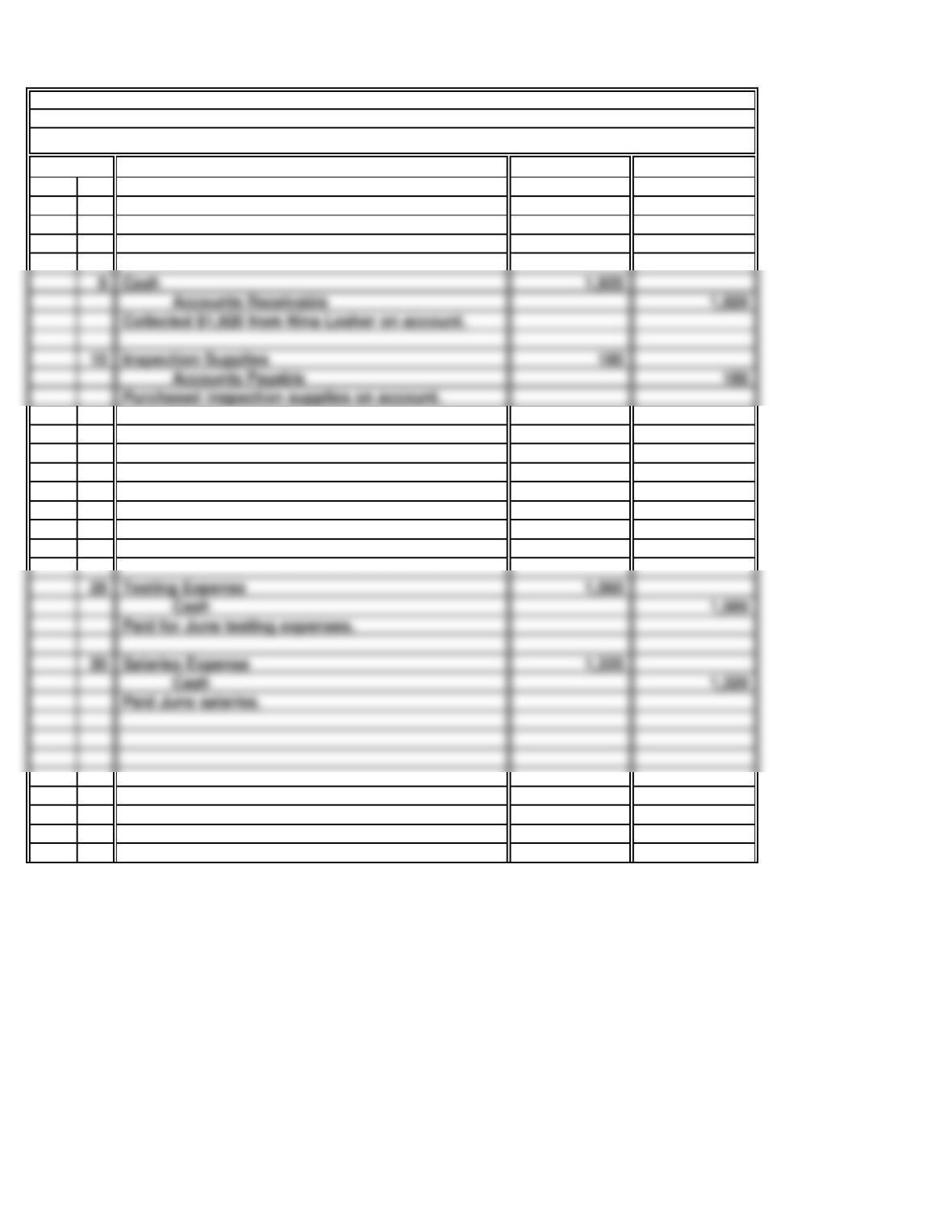

a.

June 4 1,800

Notes Payable 1,800

17 1,980

Inspection Revenue 1,980

25 240

Cash 240

28 1,560

Cash 1,560

30 1,320

Cash 1,320

Paid for June testing expenses.

Paid June salaries.

Salaries Expense

Testing Expense

Billed homeowners $1,980 on account.

Accounts Receivable

Borrowed cash from bank by issuing a note

payable.

Cash

PROBLEM 3.7A

50 Minutes, Strong

Current Yr.

General Journal

SANLUCAS, INC.

Advertising Expense

Paid WLIR Radio for ads to be aired June 27.

Accounts Receivable 1,920

10 180

Accounts Payable 180

Purchased inspection supplies on account.

Cash

Collected $1,920 from Nina Lesher on account.

Inspection Supplies

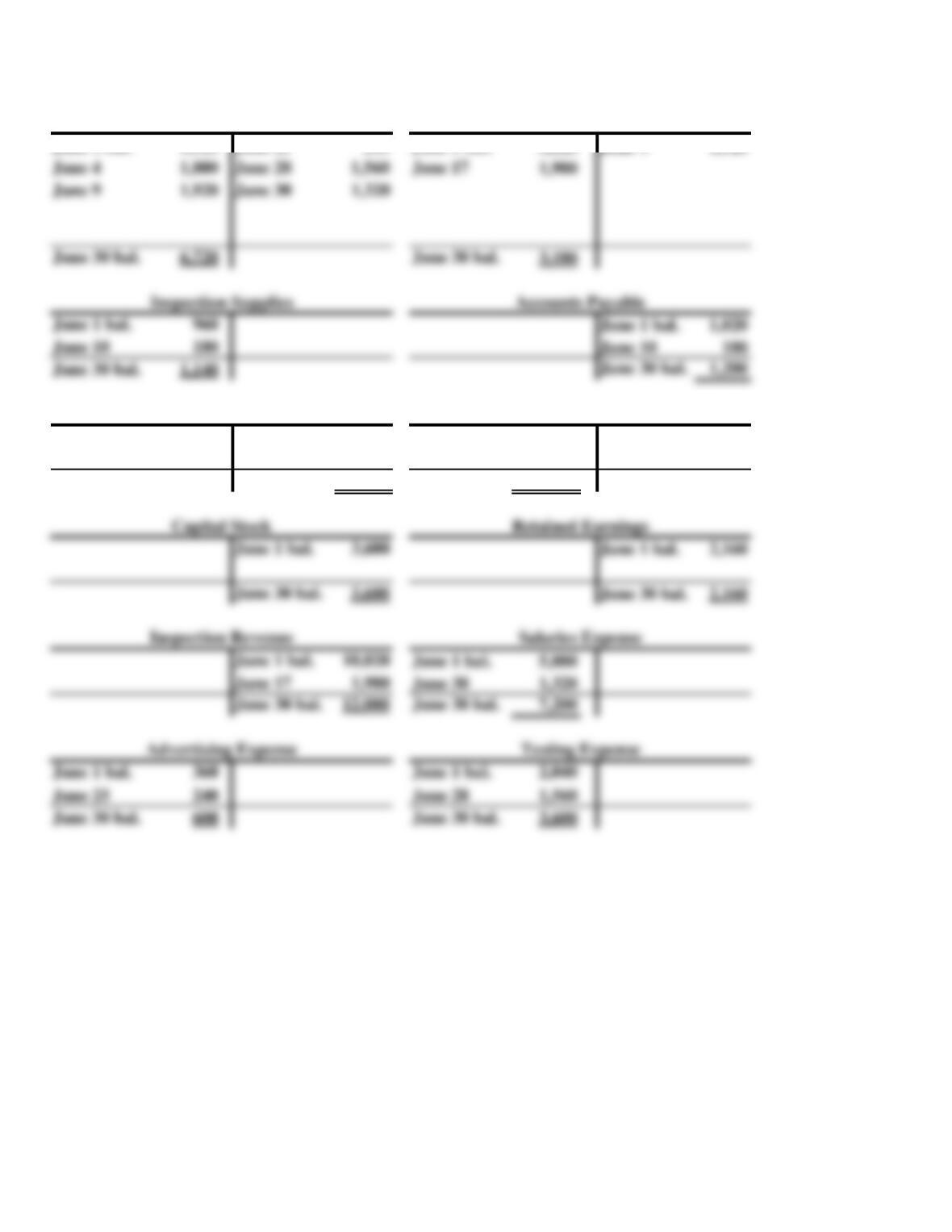

b.

Cash

June 1 bal. 6,120 June 25 240 June 1 bal. 3,120 June 9 1,920

Notes Payable Dividends

June 1 bal. 2,400 June 1 bal. 720

June 4 1,800

June 30 bal. 4,200 June 30 bal. 720

June 1 bal. 3,600 June 1 bal. 2,160

June 1 bal. 10,020 June 1 bal. 5,880

June 17 1,980 June 30 1,320

Accounts Receivable

PROBLEM 3.7A

SANLUCAS, INC. (continued)

June 4 1,800 June 28 1,560 June 17 1,980

June 9 1,920 June 30 1,320

June 30 bal. 6,720 June 30 bal. 3,180

June 1 bal. 960 June 1 bal. 1,020

June 10 180 June 10 180

c.

6,720$

3,180

1,140

1,200$

d.

PROBLEM 3.7A

SANLUCAS, INC. (concluded)

Trial Balance

SANLUCAS, INC.

Inspection supplies

June 30, Current Year

Cash

Accounts receivable

Accounts payable

Dividends

Testing expense

Notes payable

Capital stock

Retained earnings

Inspection revenue

Advertising expense

Salaries expense

Net Total

Total

Owners‘

Error Income Assets Liabilities Equity

NE UNE U

UNE NE NE

PROBLEM 3.8A

10 Minutes, Difficult

Recorded the issuance of capital stock by

debiting Capital Stock and crediting Cash.

HOME TEAM CORPORATION

Recorded the declaration and payment of a

dividend by debiting Interest Expense and

crediting Cash.

30 Minutes, Medium

a.

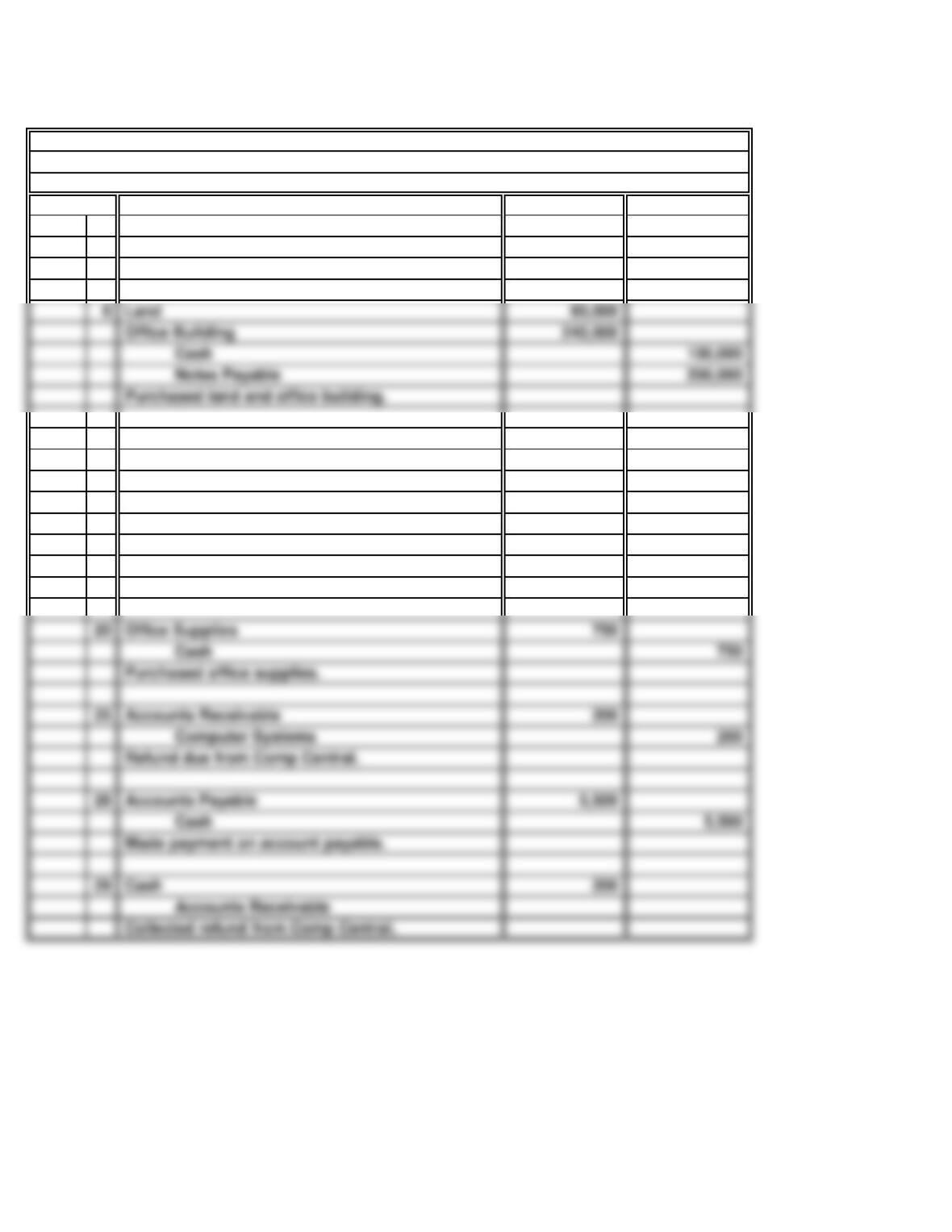

1 650,000

Capital Stock 650,000

10 6,000

Cash 6,000

12 12,000

Cash 1,000

Accounts Payable 11,000

20 750

Cash 750

25 200

Computer Systems 200

28 5,500

Cash 5,500

29

Accounts Receivable

Purchased office supplies.

Office Supplies

Accounts Receivable

Refund due from Comp Central.

Made payment on account payable.

Collected refund from Comp Central.

Accounts Payable

Office Furnishings

Purchased office furnishings.

General Journal

Apr.

Cash

Issued 10,000 shares of capital stock.

SOLUTIONS TO PROBLEMS SET B

NORTH ENTERPRISES

PROBLEM 3.1B

Purchased computer system.

Current Yr.

Computer Systems

Cash 100,000

Notes Payable 200,000

Office Building

Land

Purchased land and office building.

b.

Transaction Assets = Liabilities + Owners’ Equity

Apr. 1 + $650,000 (Capital

Apr. 6 + $60,000 (Land) $0

+ $240,000 (Office Building)

– $100,000 (Cash)

+ $200,000 (Notes

Payable)

PROBLEM 3.1B

NORTH ENTERPRISES (concluded)

+ $650,000 (Cash)

$0

Apr. 10 + $6,000 (Computer Systems) $0 $0

– $6,000 (Cash)

Apr. 12 + $12,000 (Office $0

– $1,000 (Cash)

Apr. 20 + $750 (Office Supplies) $0 $0

– $750 (Cash)

Apr. 25 + $200 (Accounts Receivable) $0 $0

– $200 (Computer Systems)

Apr. 28 – $5,500 (Cash) $0

Apr. 29 + $200 (Cash) $0 $0

– $200 (Accounts Receivable)

Payable)

30 Minutes, Medium

a. (1) (a)

(b)

(4) (a)

(b)

(5) (a)

(b)

(6) (a)

(b)

(7) (a)

(b)

The asset Cash was decreased. Decreases in assets are recorded by credits. Credit Cash,

The asset Cash was decreased. Decreases in assets are recorded by credits. Credit Cash,

The asset Accounts Receivable was decreased. Decreases in assets are recorded by

credits. Credit Accounts Receivable, $1,440.

The liability Accounts Payable was decreased. Decreases in liabilities are recorded by

debits. Debit Accounts Payable, $2,760 ($2,880 – $120).

LYONS, INC.

The asset Accounts Receivable was increased. Increases in assets are recorded by debits.

Debit Accounts Receivable, $6,000.

Revenue has been earned. Revenue increases owners’ equity. Increases in owners’ equity

are recorded by credits. Credit Consulting Revenue, $6,000.

The asset Cash was increased. Increases in assets are recorded by debits. Debit Cash,

$6,000.

The owners’ equity account Capital Stock was increased. Increases in owners’ equity are

recorded by credits. Credit Capital Stock, $6,000.

The asset Cash was increased. Increases in assets are recorded by debits. Debit Cash,

$1,440.

PROBLEM 3.2B

(2) (a)

(b)

(c)

(3) (a)

(b)

The asset Office Supplies was decreased. Decreases in assets are recorded by credits.

The liability Accounts Payable was increased. Increases in liabilities are recorded by

The liability Accounts Payable was decreased. Decreases in liabilities are recorded by

debits. Debit Accounts Payable, $120.

The asset Office Supplies was increased. Increases in assets are recorded by debits. Debit

The asset Cash was decreased. Decreases in assets are recorded by credits. Credit Cash,

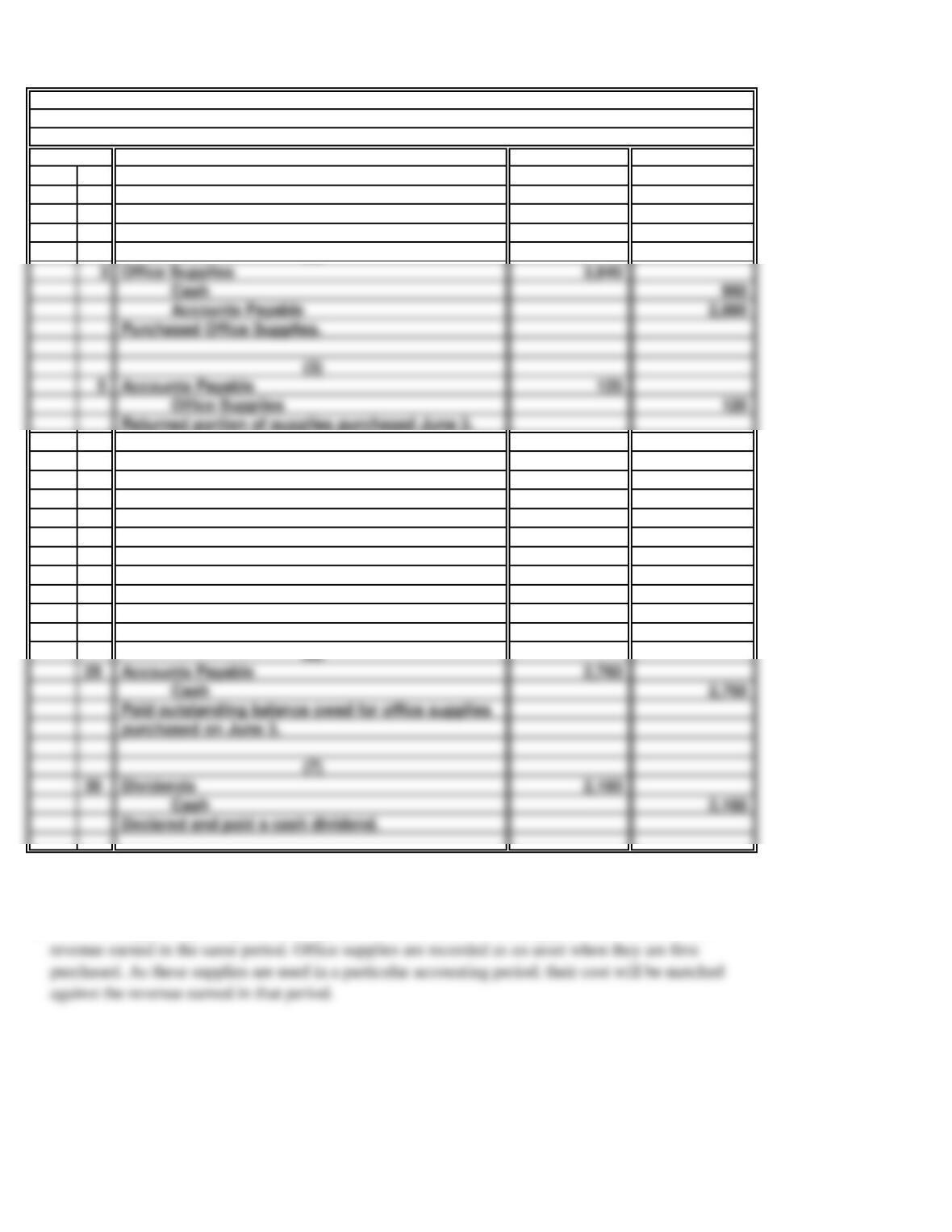

b.

1 6,000

Consulting Revenue 6,000

17 6,000

Capital Stock 6,000

22 1,440

Accounts Receivable 1,440

June 1.

29 2,760

Cash 2,760

30 2,160

Cash 2,160

Paid outstanding balance owed for office supplies

Accounts Payable

purchased on June 3.

(7)

Declared and paid a cash dividend.

Dividends

c.

d

Billed customers for services rendered.

(2)

General Journal

PROBLEM 3.2B

LYONS, INC. (continued)

Current Yr.

(1)

June

Accounts Receivable

Issued 1,000 shares of capital stock at $6/share.

(4)

Cash

Cash

(6)

Received partial payment for services billed on

(5)

The matching principle requires that expenses incurred in an accounting period be matched with

The realization principle requires that revenue be recorded when it is earned , even if cash for the

goods or services provided has not been received.

Cash 960

Accounts Payable 2,880

5 120

Office Supplies 120

Returned portion of supplies purchased June 3.

Office Supplies

Purchased Office Supplies.

(3)

Accounts Payable

a.

Revenue –Expenses = Assets –Liabilities =

NE I D D NE D

Oct. 1

Transaction

Income Statement

PROBLEM 3.3B

35 Minutes, Medium

Net

Income

DANA, INC.

Balance Sheet

Owners’

Equity

NE I D NE I D

Oct. 4

Oct. 8

b.

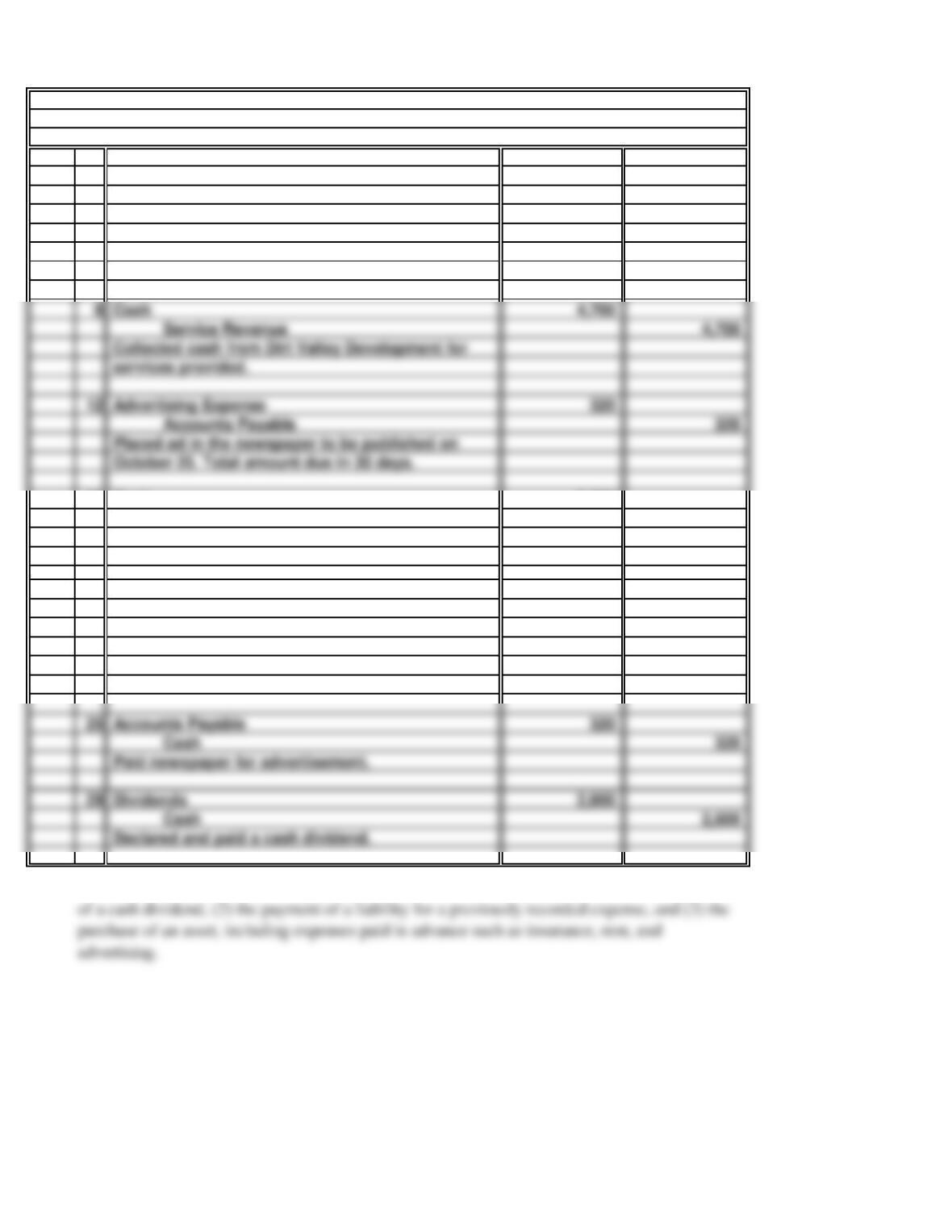

Oct. 1 4,000

Cash 4,000

4 8,500

Service Revenue 8,500

20 8,500

Accounts Receivable 8,500

24 300

3,300

Service Revenue 3,600

25 320

Cash 320

29 2,600

Cash 2,600

Dividends

Paid newspaper for advertisement.

Accounts Payable

Declared and paid a cash dividend.

c.

Three situations in which a cash payment does not involve an expense include: (1) the payment

Accounts Receivable

Collected partial payment from Dudley Co. and

billed remainder.

PROBLEM 3.3B

DANA, INC. (concluded)

General Journal

Rent Expense

Paid October rent.

Accounts Receivable

Billed Milton Hotels for services.

Cash

billed on Oct. 4.

Cash

Received payment from Milton Hotels for services

8 4,700

Service Revenue 4,700

12 320

Accounts Payable 320

Cash

Collected cash from Dirt Valley Development for

October 25. Total amount due in 30 days.

services provided.

Advertising Expense

Placed ad in the newspaper to be published on

Revenue –Expenses = Assets –Liabilities =

NE NE NE INE I

Mar. 2

Transaction

PROBLEM 3.4B

50 Minutes, Strong

TONE DELIVERIES

Balance Sheet

Owners’

Equity

Net

Income

Income Statement

NE NE NE I I NE

Mar. 9

Mar. 5

Mar. 4

b.

Mar. 2 80,000

Capital Stock 80,000

15 7,100

Cash 7,100

19 900

Cash 900

20 3,800

Accounts Receivable 3,800

28 14,400

Service Revenue 14,400

30 7,500

Cash 7,500

30 830

Accounts Payable 830

30 1,200

Dividends Payable 1,200

Salaries Expense

Accounts Receivable

month-end.

Billed customers for services rendered through

Declared dividend payable April 30.

Received bill for fuel used during March.

Dividends

Paid salaries through month-end.

Fuel Expense

PROBLEM 3.4B

TONE DELIVERIES (continued)

General Journal

Current Yr.

Salaries Expense

Cash

Issued stock to Mary Tone.

Paid salaries for first half of March.

Cash

Paid Bill’s Auto for repair services.

Maintenance Expense

Collected portion of amount billed to customers.

Cash 15,000

Notes Payable 30,000

5 2,500

Cash 2,500

9 11,300

Service Revenue 11,300

Paid office rent for March.

Purchased truck.

Rent Expense

Truck

Accounts Receivable

Billed customers.

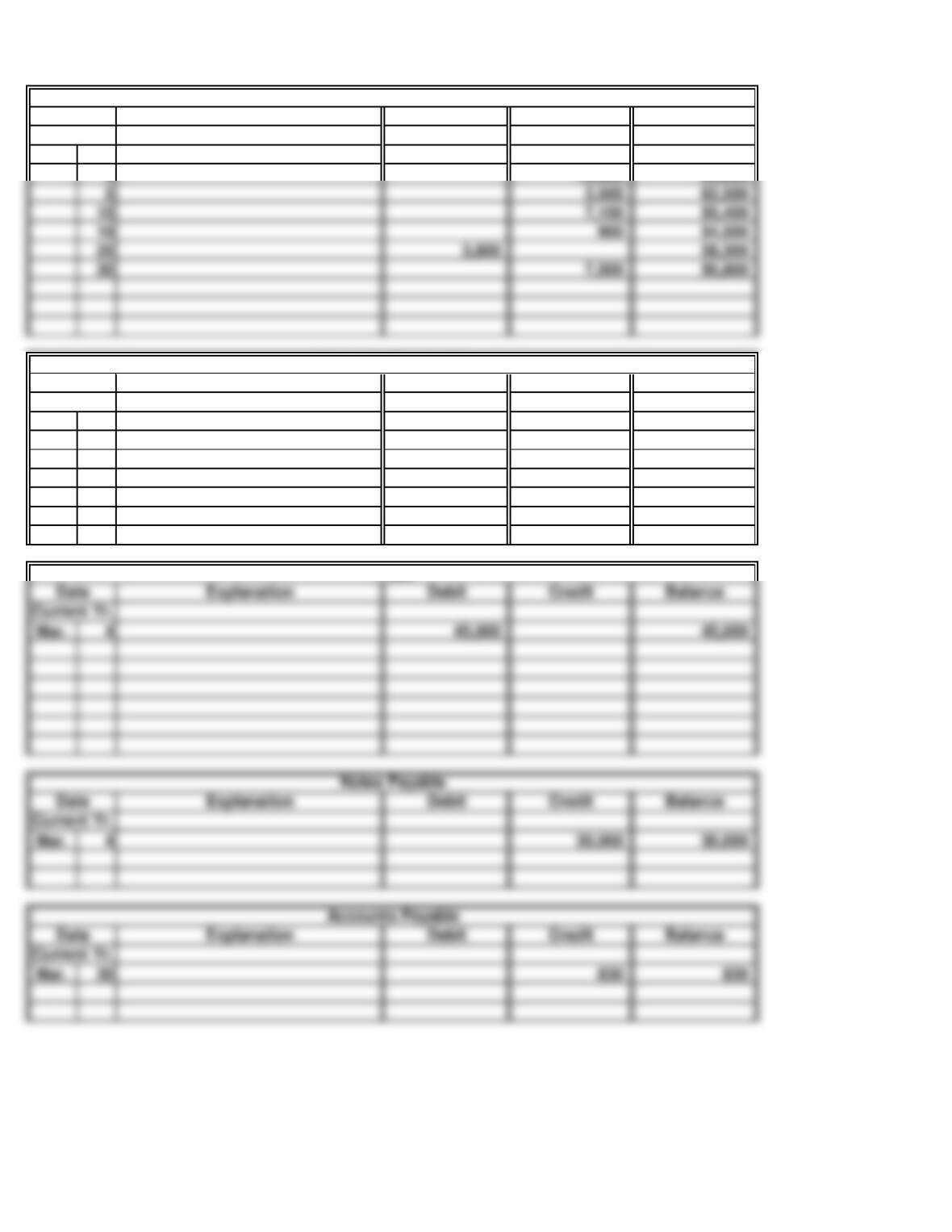

c.

Debit Credit Balance

Mar. 2 80,000 80,000

4 15,000 65,000

Debit Credit Balance

Mar. 9 11,300 11,300

20 3,800 7,500

28 14,400 21,900

Debit Credit Balance

Mar. 4 45,000 45,000

Debit Credit Balance

Mar. 4 30,000 30,000

Debit Credit Balance

Mar. 30 830 830

Current Yr.

Explanation

Date

Explanation

Date

Explanation

Date

Current Yr.

Current Yr.

Current Yr.

PROBLEM 3.4B

Date

Cash

TONE DELIVERIES (continued)

Explanation

Date

Explanation

Accounts Receivable

Current Yr.

Truck

5 2,500 62,500

15 7,100 55,400

19 900 54,500

20 3,800 58,300

30 7,500 50,800