Wild, Shaw, Chiappetta, FAP 23e Solutions Manual: Chapter 3

131

Chapter 3

Adjusting Accounts for

Financial Statements

QUESTIONS

1. The cash basis of accounting reports revenues when cash is received while the

2. The accrual basis of accounting generally provides a better indication of company

5. Long-term tangible plant assets such as equipment, buildings, and machinery lead

6. The Accumulated Depreciation contra asset account is used for depreciation. It

7. Accrued revenue is revenue that is earned but is not yet received in cash (and/or

other assets) and the customer has not been billed prior to the end of the period.

9. For Apple, all of the accounts under the category of Property, plant and equipment

(except for Land), require adjusting entries. The expense related to the Depreciation

10. Google reports $29,016 million for property and equipment. For its adjusting entry, it

11. Unearned revenue refers to cash received in advance of providing products and

QUICK STUDIES

Quick Study 3-1 (5-10 minutes)

Quick Study 3-2 (10 minutes)

Cash Accounting

Revenues (cash receipts) ……………………………………………… $37,000

Quick Study 3-3 (10 minutes)

a. UR Unearned revenue d. PE Prepaid expenses

133

Quick Study 3-4 (15 minutes)

Adjusting entry

Debit

Credit

1.

Accrue salaries expense.

e

c

Quick Study 3-5 (15 minutes)

a. Step 1: Prepaid Insurance equals $4,700

b. Step 1: Prepaid Insurance equals $5,890

c. Step 1: Prepaid Rent equals $24,000

Quick Study 3-6 (15 minutes)

a. Step 1: Supplies equal $300

b. Step 1: Supplies equal $800

c. Step 1: Supplies equal $4,000

Quick Study 3-7 (10 minutes)

a. Insurance Expense ………………………………………………. 1,200

135

Quick Study 3-8 (15 minutes)

a. Step 1: Accumulated Depreciation equals $13,500

Step 2: Accumulated Depreciation should equal $28,100; adding current

b. Step 1: Accumulated Depreciation equals $0

c. Step 1: Accumulated Depreciation equals $0

136

Quick Study 3-9 (10 minutes)

a. Depreciation Expense—Equipment ………………………. 3,600

Quick Study 3-10 (15 minutes)

a. Step 1: Unearned Rent Revenue equals $6,000

Step 2: Unearned Rent Revenue should equal $5,000; adjusted by

b. Step 1: Unearned Services Revenue equals $300

c. Step 1: Unearned Rent Revenue equals $24,000

Quick Study 3-11 (15 minutes)

a. Unearned Revenue ……………………………………………….. 7,500

Quick Study 3-12 (15 minutes)

a. Step 1: Salaries Payable equals $0

b. Step 1: Interest Payable equals $0

c. Step 1: Interest Payable equals $0

Quick Study 3-13 (10 minutes)

Salaries Expense ………………………………………………….. 400

Debit

Wages Expense

Income Statement

Credit

Wages Payable

Balance Sheet

c.

Debit

Accounts Receivable

Balance Sheet

Credit

Revenue

Income Statement

Debit

Insurance Expense

Income Statement

Credit

Balance Sheet

e.

Debit

Depreciation Expense

Income Statement

Credit

Accumulated Depreciation

Balance Sheet

Quick Study 3-14 (15 minutes)

a. Step 1: Accounts Receivable equals $0

Step 2: Accounts Receivable should equal $19,000 (not yet recorded)

Accounts Receivable……………………………………………….

b. Step 1: Interest Receivable equals $0

c. Step 1: Accounts Receivable equals $0

Step 2: Accounts Receivable should equal $1,300 (not yet recorded)

Quick Study 3-15 (15 minutes)

Accounts Debited and Credited

Financial Statement

a.

Debit

Unearned Revenue

Balance Sheet

Credit

Revenue

Income Statement

139

Quick Study 3-16 (15 minutes)

The answer is 2.

Explanation:

Insurance premium error:

Understates expenses (and overstates assets) by ………. $3,200

Accrued salaries error:

Quick Study 3-17 (10 minutes)

The answer is b.

Quick Study 3-18 (10 minutes)

140

Quick Study 3-19A (20 minutes)

a. Recording prepayment of an expense in an asset account and

recording prepayment of revenue received in a liability account

Jan. 1 Prepaid Insurance ………………………………………….. 6,000

Cash ……………………………………………………….. 6,000

Quick Study 3-20A (5 minutes)

Quick Study 3-21 (10 minutes)

a. Under IFRS, financial statements normally present assets from least

Wild, Shaw, Chiappetta, FAP 23e Solutions Manual: Chapter 3

141

EXERCISES

Exercise 3-1 (20 minutes)

Balance Sheet Insurance Asset using

Insurance Expense using

Accrual

Basis*

Cash

Basis

Accrual

Basis**

Cash

Basis

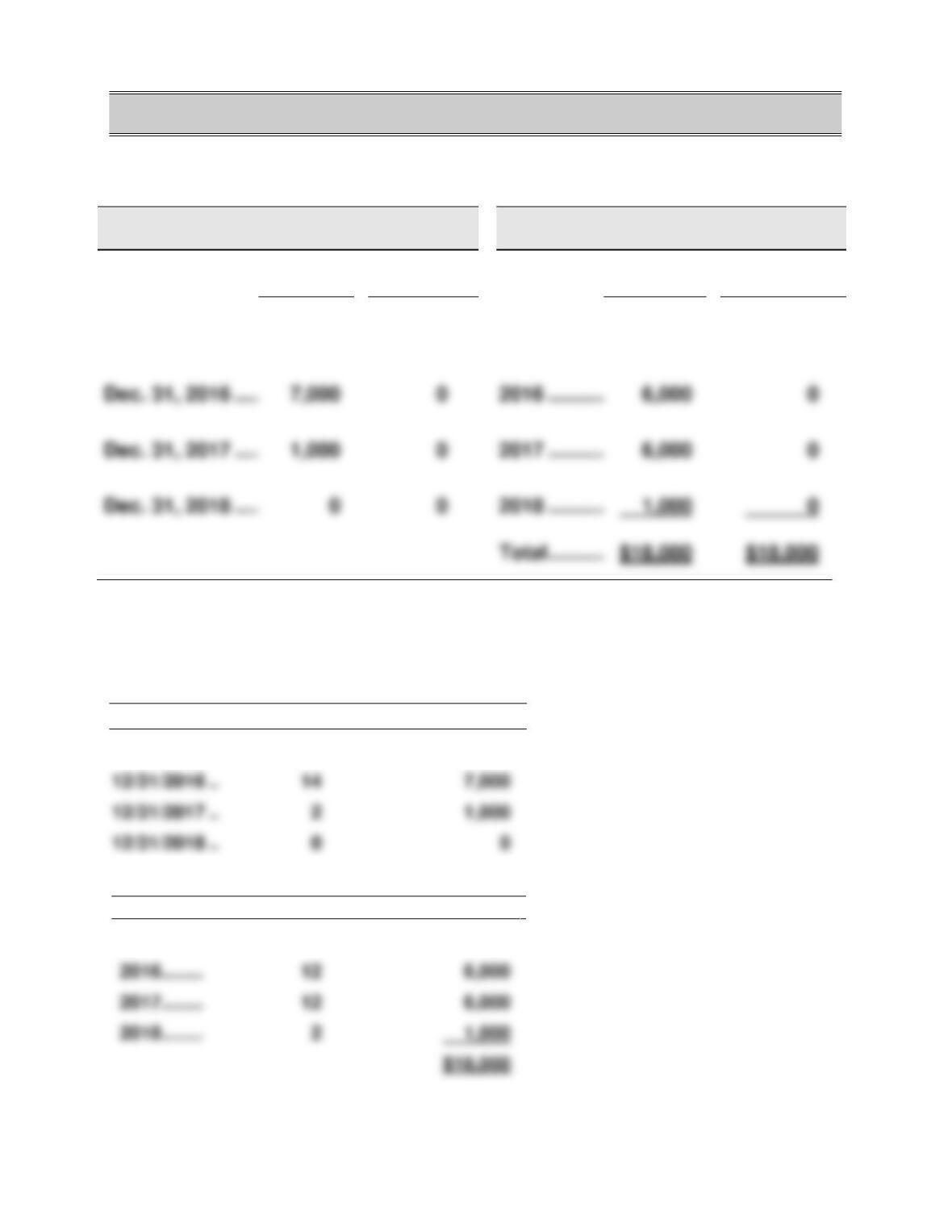

Dec. 31, 2015 …………….

$13,000

$0

2015 ………………………….

$ 5,000

$18,000

Explanations:

*Accrual asset balance equals months left in the policy x $500 per month (monthly

cost is computed as $18,000 / 36 months).

Months Left Balance

12/31/2015 .. 26 $13,000

**Accrual insurance expense equals months covered in the year x $500 per month.

Months Covered

Expense

2015 …………………………..

10

$ 5,000

2016 …………………………..

12

2017 …………………………..

12

2018 …………………………..

Dec. 31, 2016 …………….

2016 ………………………….

Dec. 31, 2018 …………….

2018 ………………………….

142

Exercise 3-2 (10 minutes)

1. E 4. D

Exercise 3-3 (15 minutes)

a. Adjusting entry:

2017

Dec. 31

Wages Expense……………………………………………………..

1,250

Jan. 4

Wages Expense……………………………………………………..

Wages Payable ………………………………………………………

Exercise 3-4 (15 minutes)

a. Supplies expense for current year: $2,550

143

Exercise 3-5 (25 minutes)

a.

Apr. 30 Legal Services Expense ……………………………… 3,500

Legal Services Payable ………………………… 3,500

144

Exercise 3-6 (25 minutes)

a.

Depreciation Expense—Equipment …………………………..

18,000

Accumulated Depreciation—Equipment…………………

18,000

Record depreciation expense for the year.

Insurance Expense …………………………………………………..

Prepaid Insurance* ……………………………………………….

c.

Supplies Expense …………………………………………………….

Record office supplies used ($700 + $3,480 – $300).

Unearned Revenue ……………………………………………………

10,000

Revenue ……………………………………………………………….

10,000

e.

Insurance Expense …………………………………………………..

Prepaid Insurance …………………………………………………

Wages Expense ……………………………………………………….

Record wages accrued but not yet paid.

Beg. Bal.

Purch.

Used

Used

End. Bal.

145

Exercise 3-7 (30 minutes)

a.

Wages Expense ……………………………………………………….

8,000

Wages Payable ……………………………………………………..

8,000

Record wages accrued but not yet paid.

b.

Record depreciation expense for the year.

c.

Supplies Expense …………………………………………………….

Record supplies used ($240 + $5,200 – $440).

d.

Insurance Expense …………………………………………………..

2,800

2,800

1,050

1,050

f.

2,500

2,500

Record interest incurred but not yet paid.

146

Exercise 3-8 (25 minutes)

a. Dec. 31 Accounts Receivable …………………………………. 2,100

Fees Earned ………………………………………… 2,100

Record earned but unbilled fees (30% x $7,000).

147

Exercise 3-9 (20 minutes)

a.

Accounts Receivable ……………………………………………..

2,000

Revenue ……………………………………………………….…..

2,000

Record services provided but payment not yet received.

1,000

1,000

Record wages expense accrued but not yet paid.

c.

Interest Payable …………………………………………………

Record lawn services incurred but not yet paid.

f.

Record salary expense accrued but not yet paid.

Exercise 3-10 (10 minutes)

a. $ 4,361 / $ 44,500 = 9.8%

148

Exercise 3-11A (30 minutes)

a.

Dec. 1 Supplies Expense …………………………………………… 2,000

Cash ……………………………………………………….. 2,000

Purchased supplies.

b.

149

Exercise 3-12A (25 minutes)

a. Initial credit recorded in the Unearned Fees account

July 1 Cash …………………………………………………………….. 3,000

Unearned Fees ………………………………………. 3,000

Received fees for work to be done for Solana.

b. Initial credit recorded in the Fees Earned account

July 1 Cash …………………………………………………………….. 3,000

150

Exercise 3-12A –concluded

c. Under the first method (and using entries from a)

Exercise 3-13 (20 minutes)

adidas AG

Balance Sheet (Euros in millions)

December 31, 2014

Assets

Noncurrent assets