CHAPTER 25

SOLUTIONS TO PROBLEMS: SET B

(a) Total materials variance:

( AQ X AP )

(20,000 X $5.95)

$119,000

–

–

( SQ X SP )

(19,400* X $6.00)

$116,400

=

$2,600 U

*9,700 X 2

Materials price variance:

( AQ X AP )

(20,000 X $5.95)

$119,000

–

–

( AQ X SP )

$120,000

=

$1,000 F

Materials quantity variance:

( AQ X SP )

(20,000 X $6.00)

$120,000

–

–

( SQ X SP )

(19,400 X $6.00)

$116,400

=

$3,600 U

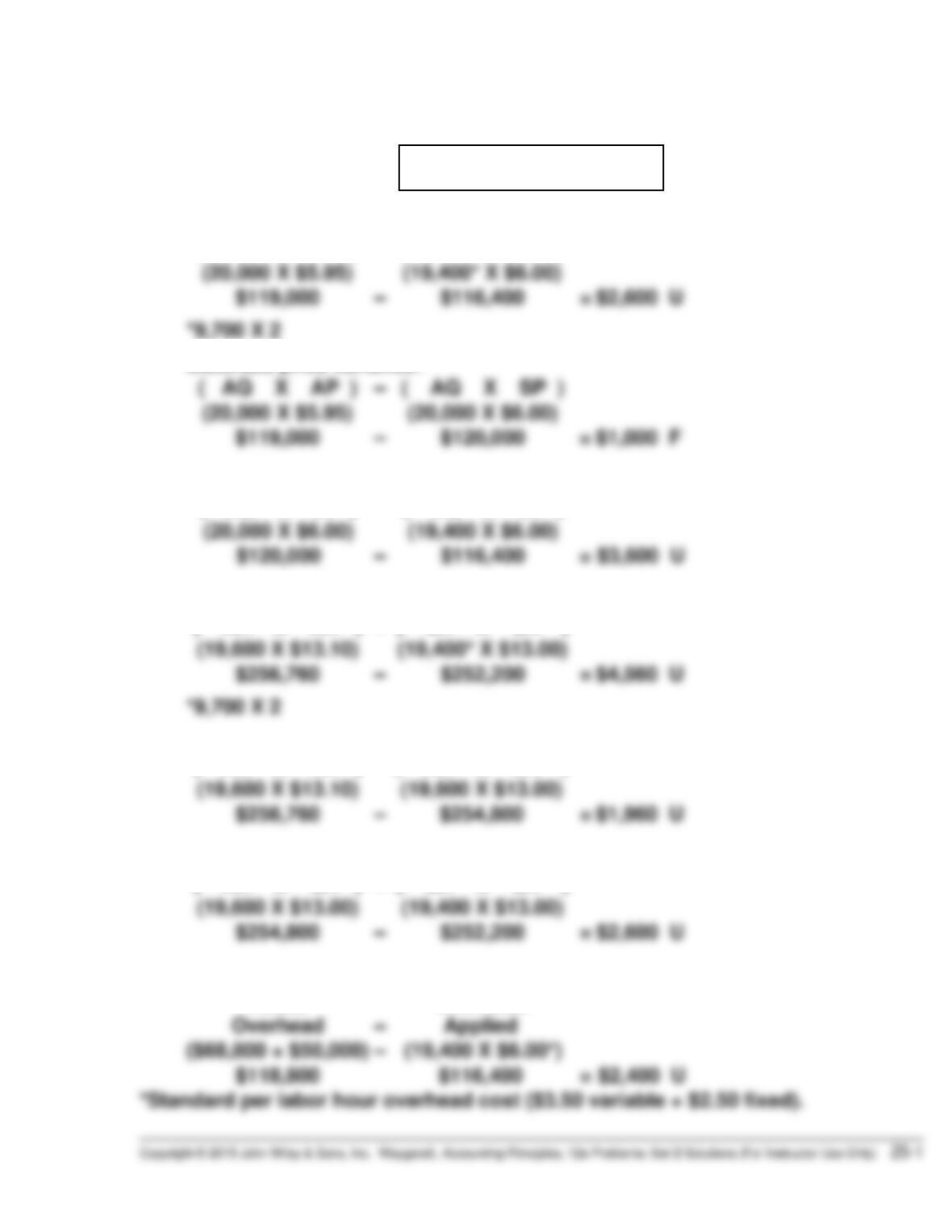

PROBLEM 25-1B

(19,600 X $13.10)

–

(19,400* X $13.00)

$252,200

=

$4,560 U

$256,760

–

–

$254,800

=

$1,960 U

$254,800

–

$252,200

=

$2,600 U

$118,800

=

PROBLEM 25-2B

(a) 1. Total materials variance:

( AQ X AP )

(21,000 X $3.70)

$77,700

–

–

( SQ X SP )

(22,000 X $3.50)

$77,000

=

$700 U

Materials price variance:

( AQ X AP )

(21,000 X $3.70)

$77,700

–

–

( AQ X SP )

(21,000 X $3.50)

$73,500

=

$4,200 U

( AQ X SP )

$73,500

–

–

( SQ X SP )

$77,000

=

( AH X AR )

(3,450 X $11.50)

–

–

( SH X SR )

(3,600 X $12.00)

$43,200

=

( AH X AR )

(3,450 X $11.50)

–

–

( AH X SR )

$41,400

=

$1,725 F

–

–

( SH X SR )

$43,200

–

PROBLEM 25-2B (Continued)

(c) HUANG COMPANY

Income Statement

For the Month Ended July 31, 2017

Sales revenue ……………………………………………. $270,000

Cost of goods sold (at standard) …………………. 221,0001

Gross profit (at standard) ……………………………. 49,000

PROBLEM 25-3B

(a) 1. Total materials variance:

( AQ X AP )

(76,000 X $7.20)

$547,200

–

–

( SQ X SP )

(78,500* X $6.75)

$529,875

=

$17,325 U

( AQ X AP )

$547,200

–

–

$513,000

=

$34,200 U

( AQ X SP )

$513,000

–

–

( SQ X SP )

$529,875

=

*15,700 X 5

2. Total labor variance

( AH X AR )

(14,800 X $11.20)

$165,760

–

–

( SH X SR )

(15,700 X $11.45)

$179,765

=

$14,005 F

( AH X AR )

(14,800 X $11.20)

$165,760

–

–

(14,800 X $11.45)

$169,460

=

$3,700 F

( AH X SR )

( SH X SR )

(15,700 X $11.45)

=

$10,305 F

$21,420 U

PROBLEM 25-3B (Continued)

(c) The following variances are more than 5% from standard:

Materials price variance. The actual price of $7.20 is 6.7% higher than

the standard price of $6.75.

PROBLEM 25-4B

(a) $10,000 ÷ 200,000 = $.05; $1.00 – $.05 = $.95 standard materials price

per pound. OR

200,000 X $1.00 = $200,000; $200,000 – $10,000 = $190,000; $190,000

÷ 200,000 = $.95.

(b) $23,750 ÷ $.95 = 25,000 pounds; 200,000 + 25,000 = 225,000 standard

quantity for 45,000 units or 5.0 pounds (225,000 ÷ 45,000) per unit. OR

$190,000 + $23,750 = $213,750; $213,750 ÷ $.95 = 225,000; 225,000 ÷

45,000 = 5.0 pounds per unit.

PROBLEM 25-5B

(a) Materials price variance:

( AQ X AP )

(2,530 X $2.00*)

$5,060

–

–

( AQ X SP )

(2,530 X $1.80)

$4,554

=

$506 U

*$5,060 ÷ 2,530

Materials quantity variance:

( AQ X SP )

(2,530 X $1.80)

$4,554

–

–

( SQ X SP )

(2,500 X $1.80)

$4,500

=

$54 U

(AH X AR)

–

–

$620 U

(1,240 X $20.50)

–

–

=

–

–

PROBLEM 25-5B (Continued)

(c) BONITA LABS

Income Statement

For the Month Ended May 31, 2017

Service revenue …………………………………………….. $55,000

Cost of service provided (at standard)

($18.55 X 2,500) ………………………………………….. 46,375

Gross profit (at standard) ……………………………….. 8,625

Variances

Materials price ………………………………………… $ 506 U

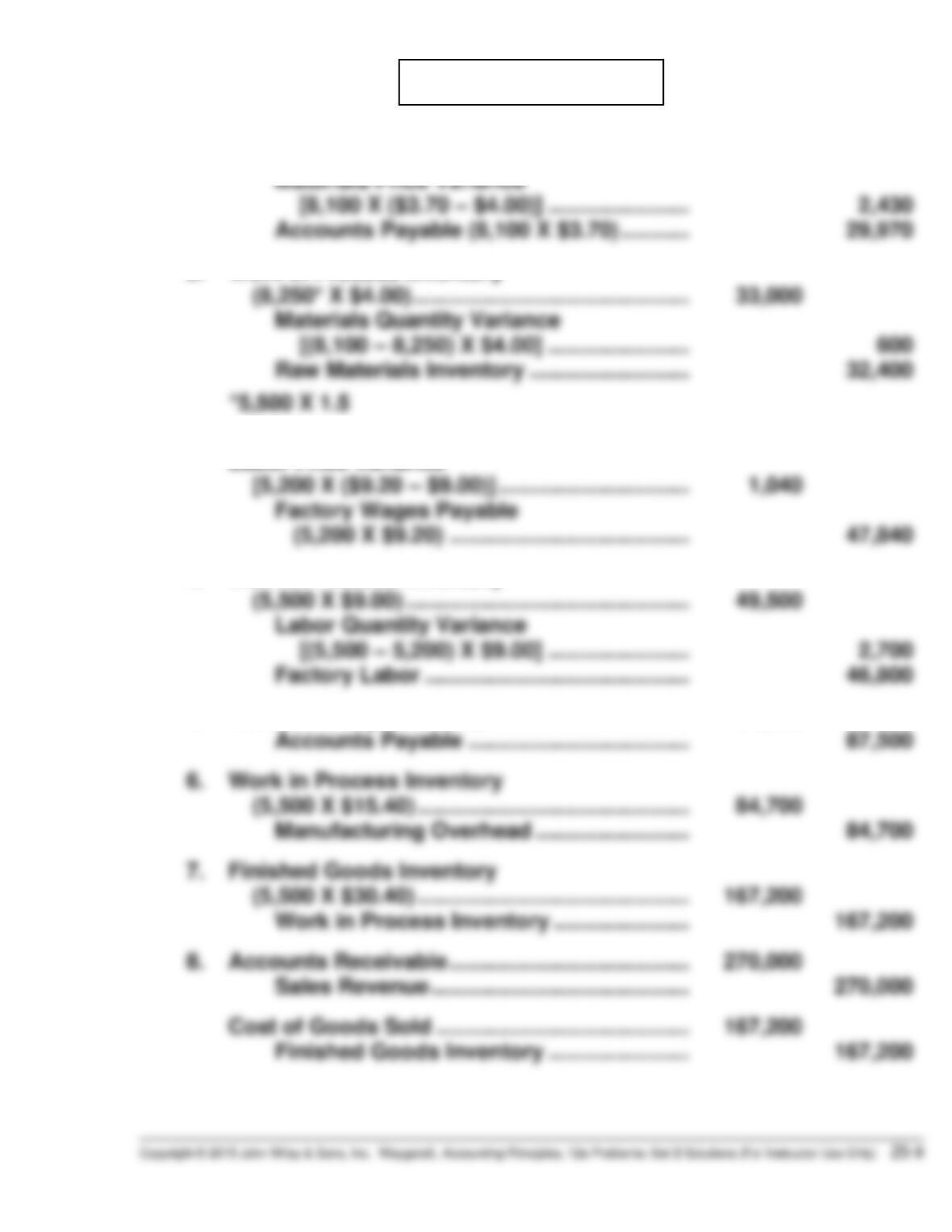

*PROBLEM 25-6B

(a) 1. Raw Materials Inventory (8,100 X $4.00) ……… 32,400

Materials Price Variance

[8,100 X ($3.70 – $4.00)] ………………….. 2,430

Accounts Payable (8,100 X $3.70) ……….. 29,970

*5,500 X 1.5

3. Factory Labor (5,200 X $9.00) ……………………. 46,800

Labor Price Variance

5. Manufacturing Overhead …………………………... 87,500

Accounts Payable ……………………………… 87,500

6. Work in Process Inventory

*PROBLEM 25-6B (Continued)

(b)

Raw Materials Inventory

Materials Price Variance

Work in Process Inventory

(1) 32,400

(2) 32,400

(1) 2,430

(2) 33,000

(4) 49,500

(6) 84,700

(7) 167,200

(c) Overhead Variance (1) …………………………………………… 2,800

Manufacturing Overhead ………………………………… 2,800

(d) FRIO MANUFACTURING COMPANY

Income Statement

For the Month Ended January 31, 2017

Sales revenue ………………………………………………… $270,000

Cost of goods sold (at standard)

(5,500 X $30.40) ………………………………………….. 167,200

Gross profit (at standard) ……………………………….. 102,800

Variances

*PROBLEM 25-7B

Overhead controllable variance:

Actual

Overhead

($68,800 + $50,000)

$118,800

–

–

Overhead

Budgeted

[($50,000 + (19,400* X $3.50)]

$117,900

=

$900 U

–

*PROBLEM 25-8B

Overhead controllable variance:

Actual

Overhead

*PROBLEM 25-9B

Overhead controllable variance:

Actual

Overhead

$169,000

–

–

Overhead

Budgeted

$174,455

=

$5,455 F

*PROBLEM 25-10B

Overhead controllable variance:

Actual Overhead

$15,800

[($10,100 + $5,700)

–

–

–

Overhead Budgeted

$16,000

[(1,250* X $8) + $6,000]

=

$200 F