19–1

CHAPTER 19

UNDERSTANDING THE ISSUES

1. The measurement focuses used by public

universities under GASB Statement No. 34

are both the flows of financial resources

and the flows of economic resources. Pri-

vate universities use a measurement focus

of economic resources. Both entities use

2. Accounting for contributions for a private

university requires recognizing revenue in

3. In order for the government grant to be a

contribution, the grantor may not receive

contribution can be restricted. It is less

important in public universities where both

contributions and grants are considered re-

stricted revenues.

4. Assets limited as to use are not restricted,

merely board (or internally) designated.

mum revenue to cover costs. Adjustments

are then determined in the contractual

should be accrued when the incidents

occur that give rise to the claims if it can be

Ch. 19—Exercises 19–2

EXERCISES

EXERCISE 19-1

(2) b Recognized in period received. Restriction is released when expenses are incurred.

(4) a Recorded at present value at time promise to give is received.

(6) b Recognized in period received. Restriction released either (1) when asset is placed

in service or (2) over its useful life.

(8) a Recorded at fair value when received.

(10) f Not skilled services. May be footnoted.

(12) b Recognized in period received. Restriction is released when expenses are incurred.

(14) b Recognized in period received. Restriction is released either (1) when asset is

placed in service or (2) over useful life of asset.

EXERCISE 19-2

(1) Public University

(a) Cash ……………………………………………………………………………. 200,000

Exercise 19-2, Concluded

(d) Cash ……………………………………………………………………………. 15,000

Interfund Transfer-In …………………………………………………. 15,000

(2) Private University

(a) Cash ……………………………………………………………………………. 200,000

Revenues—Temporarily Restricted Contributions ………… 200,000

(b) Expenses …………………………………………………………………….. 110,000

Cash ………………………………………………………………………. 110,000

EXERCISE 19-3

(1) Cash ………………………………………………………………………………….. 575,000

Accounts Receivable ……………………………………………………………. 25,000

(2) Cash ………………………………………………………………………………….. 80,000

Accounts Receivable ……………………………………………………………. 20,000

Exercise 19-3, Concluded

(3) Mandatory Transfer for Mortgage Payment ……………………………… 75,000

Cash …………………………………………………………………………….. 75,000

(4) Expenses—Student Aid ………………………………………………………… 35,000

(6) Due from Endowment Fund …………………………………………………… 11,760

EXERCISE 19-4

(2) Loans Receivable ………………………………………………………………… 380,000

Cash …………………………………………………………………………….. 380,000

(3) Cash on Deposit at Credit Union ……………………………………………. 40,000

Cash …………………………………………………………………………….. 40,000

(4) Cash ………………………………………………………………………………….. 20,800

(6) Allowance for Uncollectibles ………………………………………………….. 1,000

Loans Receivable …………………………………………………………… 1,000

EXERCISE 19-5

(1) Cash ………………………………………………………………………………….. 250,000

(2) Cash ………………………………………………………………………………….. 11,250

(3) Temporarily Restricted Net Assets—Mandatory Transfer-Out ……. 10,583

Cash …………………………………………………………………………….. 10,583

(4) Cash ………………………………………………………………………………….. 260,500

EXERCISE 19-6

(1) Investments ………………………………………………………………………… 90,000

(2) Cash ………………………………………………………………………………….. 2,000

(3) Actuarial Adjustment on Annuities Payable ……………………………… 3,407

(4) Actuarial Adjustment on Annuities Payable ……………………………… 3,148

Annuities Payable [($34,068 + $3,407 – $6,000) × 10%] ……… 3,148

Exercise 19-6, Concluded

(5) Annuities Payable ………………………………………………………………… 28,623

(6) Cash ………………………………………………………………………………….. 92,000

Investments …………………………………………………………………… 90,000

Revenues—Temporarily Restricted Gain on the

Sale of Annuity Investments ……………………………………….. 2,000

Temporarily Restricted Net Assets—Mandatory

Transfer-Out ………………………………………………………………….. 85,000

EXERCISE 19-7

(1) Cash ………………………………………………………………………………….. 250,000

Unrestricted Net Assets—Mandatory Transfer-In ………………… 250,000

(2) Cash ………………………………………………………………………………….. 30,000

Revenues—Temporarily Restricted Contributions ……………….. 30,000

(3) Mortgage Liability ………………………………………………………………… 50,000

Cash …………………………………………………………………………….. 50,000

(4) Building ………………………………………………………………………………. 220,000

Exercise 19-7, Concluded

(5) Equipment ………………………………………………………………………….. 25,000

Cash …………………………………………………………………………….. 25,000

(7) Depreciation Expense ………………………………………………………….. 75,000

Allowance for Depreciation ………………………………………………. 75,000

EXERCISE 19-8

(1) Patient service revenues include charges to patients for routine services, nursing services,

and professional services.

(2) a. OO d. PS g. OO j. PS

EXERCISE 19-9

(1) Accounts Receivable ……………………………………………………………. 860,000

(2) Inventory …………………………………………………………………………….. 20,000

(3) Cash ………………………………………………………………………………….. 25,200

Exercise 19-9, Concluded

(4) Charity Services ………………………………………………………………….. 22,000

(5) Contractual Adjustments ………………………………………………………. 108,000

(6) Provision for Bad Debts ………………………………………………………… 26,000

EXERCISE 19-10

(1) Accounts Receivable ……………………………………………………………. 5,000,000

Revenues ………………………………………………………………………. 5,000,000

Contractual Adjustments ………………………………………………………. 2,500,000

Allowance for Contractual Adjustments ……………………………… 2,500,000

Cash ………………………………………………………………………………….. 2,160,000

Contractual Adjustments ………………………………………………………. 340,000

Allowance for Contractual Adjustments …………………………………… 2,500,000

Accounts Receivable ………………………………………………………. 5,000,000

(2) Net patient service revenues = $2,310,000 ($5,000,000 – $2,500,000 – $340,000 +

$250,000 – $100,000)

(4) Assuming the $100,000 payment back to Medicare was in settlement, the revenue account

19–9 Ch. 19—Exercises

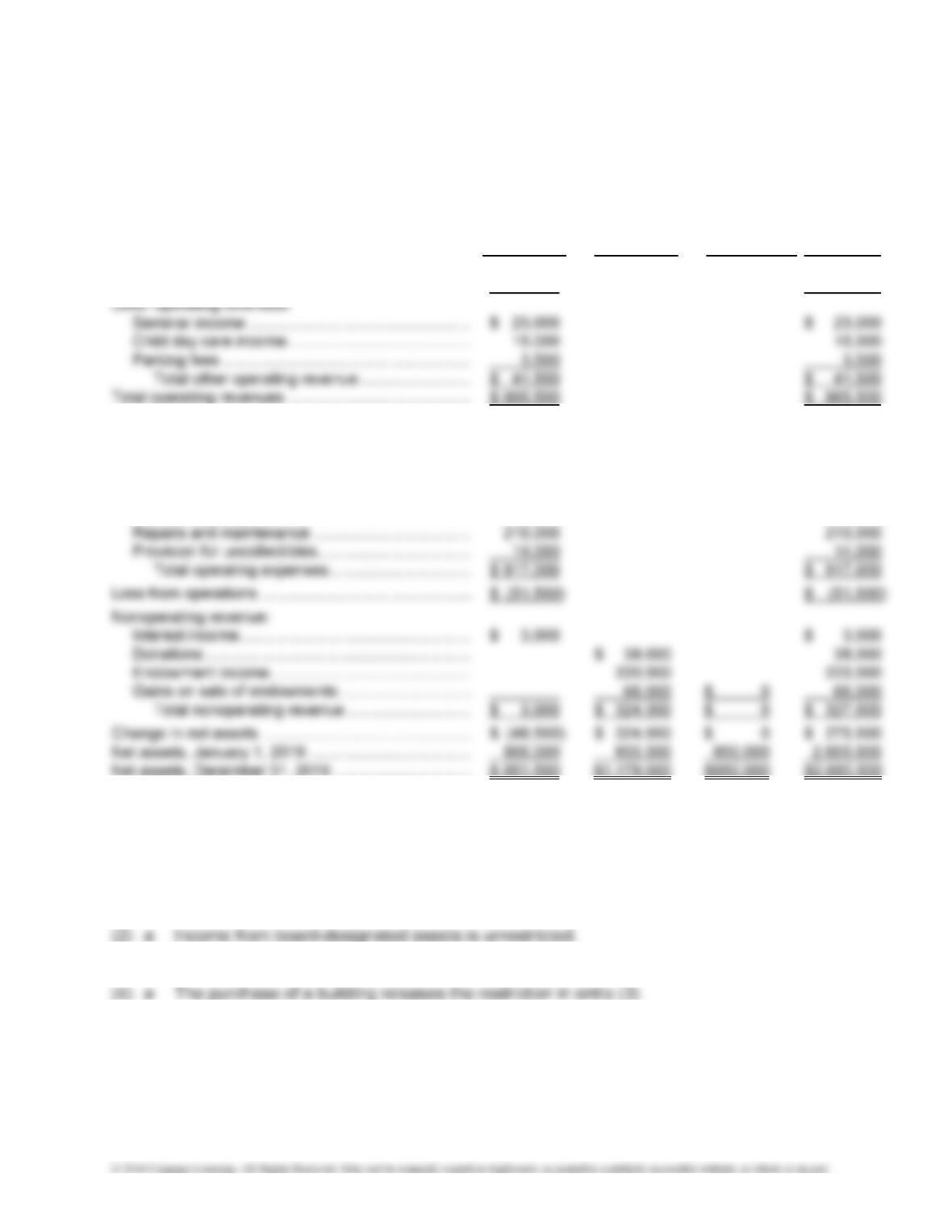

EXERCISE 19-11

Recover Rehabilitation Hospital

Statement of Activities

For Year Ended December 31, 2019

Temporarily Permanently

Unrestricted Restricted Restricted Total

Patient service revenues (net of $16,000

contractual adjustments) ………………………………… $ 824,000 $ 824,000

Operating expenses:

Nursing services ……………………………………………. $ 230,000 $ 230,000

Professional fees …………………………………………… 140,000 140,000

General and administrative …………………………….. 250,000 250,000

Depreciation expense ……………………………………. 60,000 60,000

Interest expense ……………………………………………. 13,000 13,000

EXERCISE 19-12

(1) e A designation is not the same as a donor-imposed restriction. The designated assets

stay in the unrestricted net assets category.

(3) c The restricted donation is an increase in temporarily restricted net assets.

(5) a This donated service is recognized as unrestricted revenues and expenses because it

requires specialized skills and would have to be purchased if it were not donated.

(6) d The donated assets are permanently restricted; income will be temporarily restricted.

Ch. 19—Problems 19–10

PROBLEMS

PROBLEM 19-1

(1) b The three financial statements for private universities are the statement of financial

position, the statement of activities, and the statement of cash flows.

(3) a Nonexpendable contributions are permanently restricted.

(5) a Plant funds include unexpended plant funds, plant fund for renewals and replacements,

plant fund for retirement of indebtedness, and investment in plant.

(6) d Only nonexpendable principals are permanently restricted. The term endowment is

(8) b Loans to students, faculty, and staff are accounted for in the loan fund.

(10) d Since Marimount Private College is not the trustee, contribution revenue is recognized

only when income is due (or received).

(1) b Assets – Liabilities = Fund balance.

(3) b Tuition remissions and scholarships are student aid expenditures.

(4) b The rate of pay normally commanded by a paid person performing a given function

(5) a Institutional support expenditures are those of central administration. Scholarships and

Problem 19-2, Concluded

(7) a Endowment income is recognized as unrestricted and temporarily restricted upon re-

ceipt.

(9) c The $300,000 is only a restriction within the current unrestricted fund and is not exter-

nally imposed.

PROBLEM 19-3

(1) Contribution transaction:

Cash ………………………………………………………………………………….. 100,000

(2) Contribution transaction:

(3) Contribution transaction:

(4) Contribution transaction:

Building ………………………………………………………………………………. 1,050,000

(6) Neither contribution nor exchange transaction—not recorded. Contributed service that does

Problem 19-3, Concluded

(8) Exchange transaction:

(9) Neither contribution nor exchange transaction—recorded as an agency transaction.

PROBLEM 19-4

(1) Current Funds

Entry Unrestricted Restricted

Letter Accounts Debit Credit Debit Credit

(a) Cash ………………………………………………………. 3,000,000

Accounts Receivable ……………………………. 362,000

Revenues—Tuition and Fees ………………… 2,500,000

Prepaid Tuition—Tuition and Fees …………. 138,000

(b) Prepaid Tuition—Tuition and Fees ……………… 25,000

Revenues—Tuition and Fees ………………… 25,000

Problem 19-4, Continued

Current Funds

Entry Unrestricted Restricted

Letter Accounts Debit Credit Debit Credit

(f) Cash ………………………………………………………. 31,000

Investments ………………………………………… 25,000

Fund Balance ………………………………………. 6,000

Investments …………………………………………….. 40,000

Cash ………………………………………………….. 40,000

Cash ………………………………………………………. 18,000

Fund Balance ………………………………………. 18,000

(g) Expenditures*—General……………………………. 2,500,000

Accounts Payable ………………………………… 2,500,000

Problem 19-4, Concluded

(2) Tree State University

Statement of Current Funds Revenues, Expenses, and Other Changes

For Fiscal Year Ended July 31, 2019

Current Funds

Unrestricted Restricted Total

Revenues:

Tuition and fees …………………………………………….. $2,517,000 $2,517,000

Governmental appropriations ………………………….. 60,000 60,000

Private gifts and grants ………………………………….. 80,000 80,000

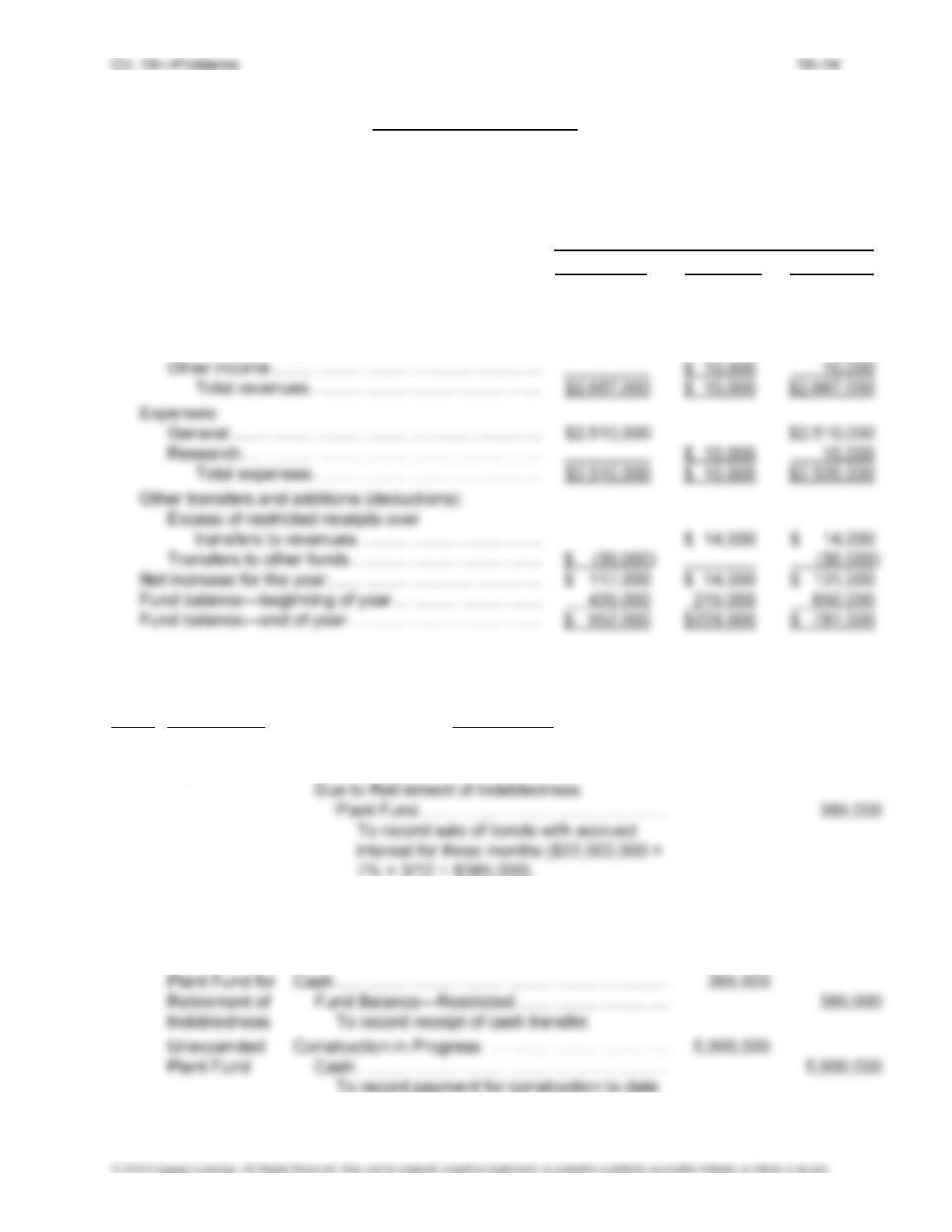

PROBLEM 19-5

Event Fund Journal Entry

(1) Unexpended Cash ……………………………………………………………. 22,385,000

Plant Fund Bonds Payable—7% ………………………………….. 22,000,000

(2) Unexpended Due to Retirement of Indebtedness Plant Fund ….. 385,000

Plant Fund Cash ………………………………………………………… 385,000

To record accrued interest transfer.

19–15 Ch. 19—Problems

Problem 19-5, Continued

Event Fund Journal Entry

(3) Unrestricted Mandatory Transfers for Principal and Interest

Current Fund Payment ……………………………………………… 385,000

Cash ……………………………………………….. 385,000

(4) Plant Fund for Fund Balance—Restricted …………………………. 770,000

(5) Unexpended Construction in Progress …………………………… 17,000,000

Plant Fund Retained Percentage Contract Payable …… 1,000,000

(6) Unexpended Bonds Payable—7% …………………………………. 22,000,000

Plant Fund Construction in Progress ……………………….. 22,000,000

(7) Unrestricted Mandatory Transfers for Principal and Interest

Current Fund Payments ……………………………………………. 2,770,000

Cash ……………………………………………….. 2,770,000