Student Name:

Class:

Master

Budget

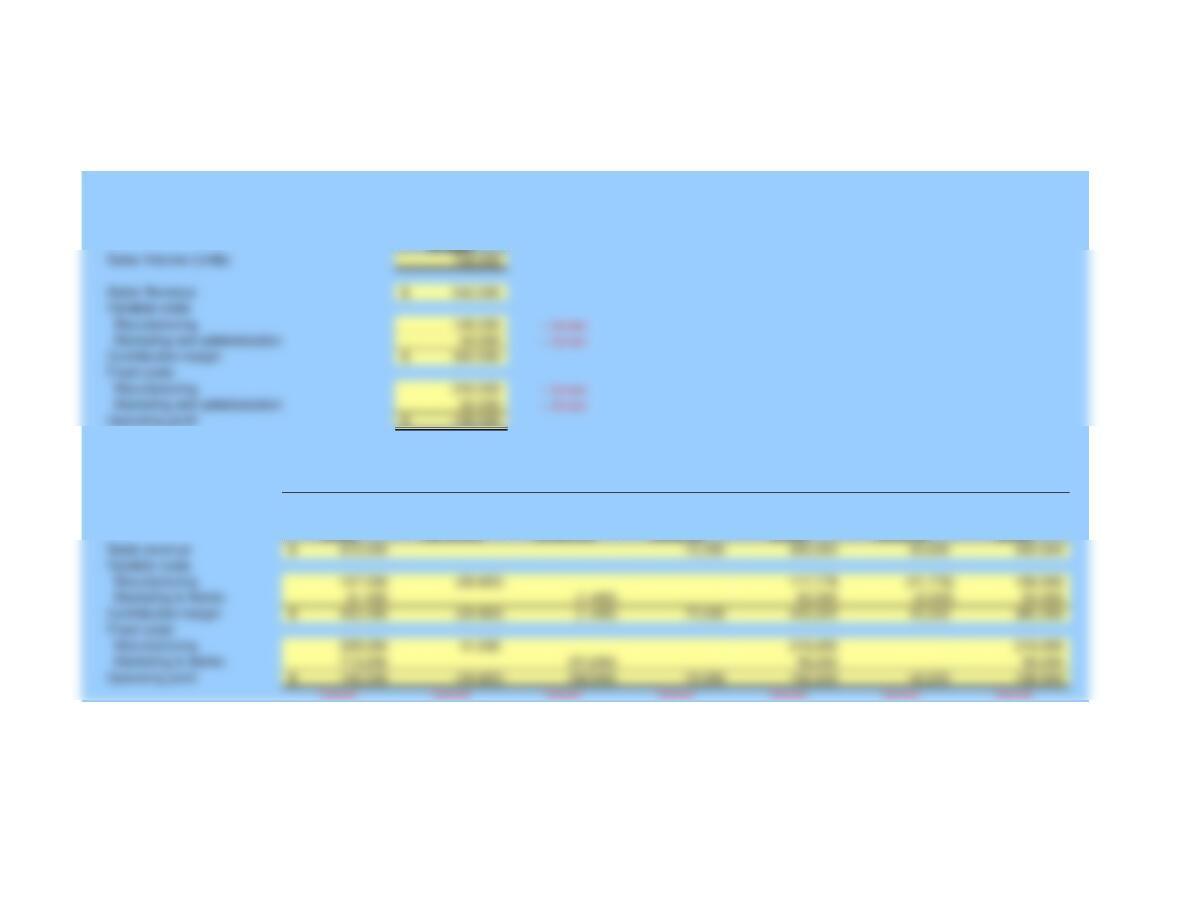

Actual Marketing and Flexible Budget Sales Master Budget

(120,000 Manufacturing Administrative Sales Price (120,000 Activity (108,000

units) Variances Variances Variance units) Variance units)

Part b. Round all computations to the nearest dollar.

Favorable variances are positive; unfavorable variances are negative

GIBSON CORPORATION

Instructor

McGraw-Hill/Irwin

Problem 16-46

Part a.

120,000 units

672,000$

147,200

61,400

Sales revenue

Variable costs

Manufacturing

Marketing and administrative

GIBSON CORPORATION

Given Data P16-46:

Actual results for period:

Sales volume

Contribution margin at planned production

Percent of sales volume budgeted for

variable marketing and administrative costs

Estimated manufacturing fixed costs per unit

Budgeted operating profit per unit

Selling price per unit

Contribution margin

Fixed costs

Manufacturing

Marketing and administrative

Planned production in units

Student Name:

Class:

Reported

Income Marketing and Flexible Sales

Master Budget

Statement

Manufacturing

Administrative

Sales Price

Budget (units)

Activity (2,400

(2,250 units) Variance Variance Variance 2,250 Variance units)

117,000$ (4,500)$ 121,500$ (8,100)$ 129,600$

30,600 3,600$ 34,200 2,280 36,480

Variable manufacturing costs

Sales revenue

Favorable variances are positive; unfavorable variances are negative

Problem 16-47

McGraw-Hill/Irwin

Instructor

Continue on to the next logical calculation.

Begin your computation chain with Flexible Budget (units)

The next computation is for Sales Price Variance, which is computed by subtracting Flexible Budget Sales revenue (a given)

from Reported Income Statement Sales revenue (another given).

Variable marketing and administrative

Contribution margin

All computations should be made in the yellow answer cells.

Reported

Income

Marketing and

Sales Flexible Sales Master

Statement

Manufacturing

Administrative

Price Budget Activity Budget

(2,250 units) Variance Variance Variance (a units) Variance (2,400 units)

PROFIT VARIANCE ANALYSIS

Given Data P16-47:

Student Name:

Class:

Master Flexible

Budget Budget

600 units 180 units

96,000$ 86,400$

Manufacturing costs

Sales Revenue

ODESSA, INC.

Problem 16-50

McGraw-Hill/Irwin

Variable costs:

Instructor

Administrative

Total fixed costs

Operating profits

Administrative

Total variable costs

Contribution margin

Less fixed costs:

Manufacturing

Marketing

Direct labor

Variable overhead

Marketing

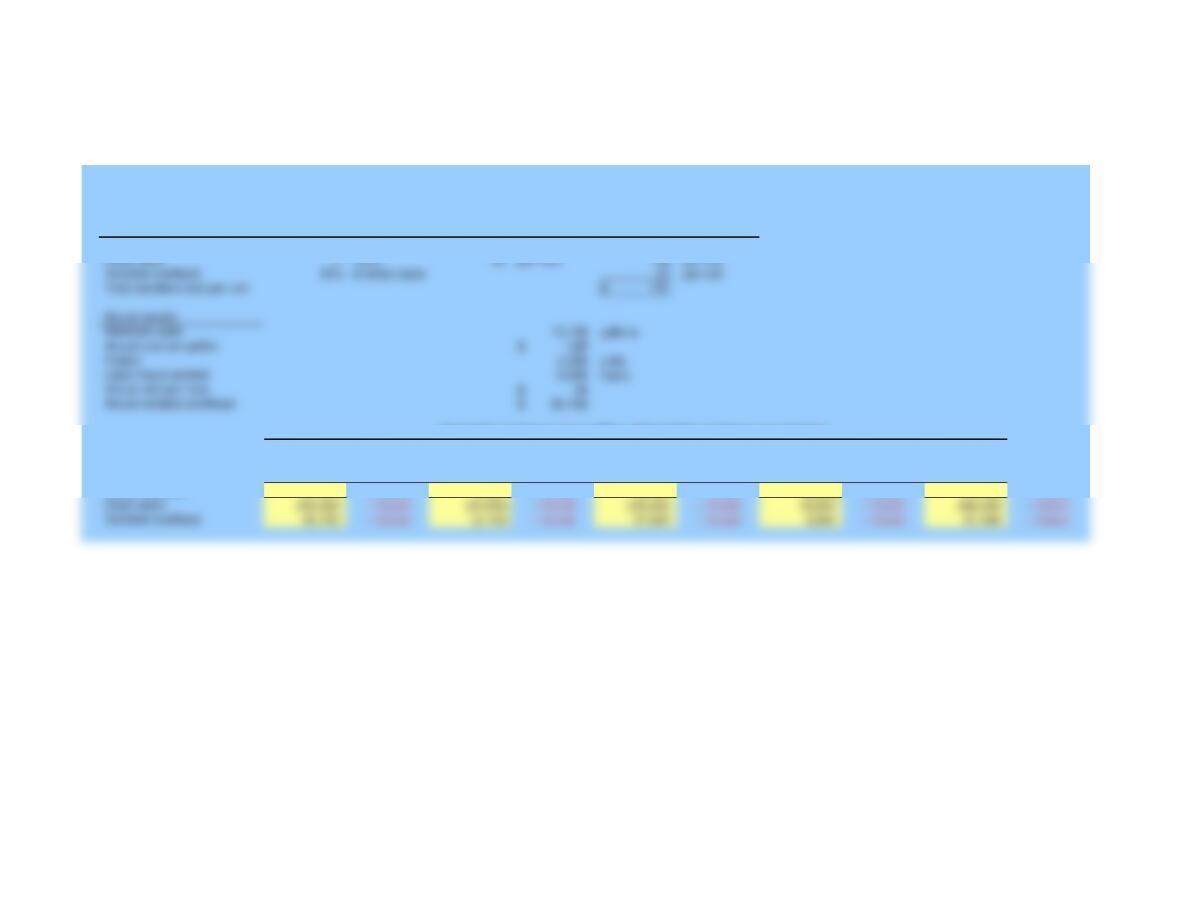

Actual

Master Budget

(based on (based on

actual of budgeted

540 units) 600 units)

88,320$ 96,000$

13,632 14,400

11,520 13,440

Direct labor

Materials

Sales revenue

Less

Manufacturing costs

ODESSA, INC.

Given Data P16-50:

Administrative

Total fixed costs

Total variable costs

Contribution margin

Fixed costs

Manufacturing

Marketing

Variable overhead

Marketing

Administrative

Student Name:

Class:

2 gallons 6 per gallon 12$ per unit

Actual Inputs

Actual Price @ Standard Efficiency Flexible

Cost Variance Price Variance Budget

27,216 «- Correct! 3,024 «- Correct! 30,240 «- Correct! (2,880) «- Correct! 27,360 «- Correct!

60,750 «- Correct! (3,150) «- Correct! 57,600 «- Correct! 3,960 «- Correct! 61,560 «- Correct!

Direct materials

Standard costs:

Direct materials

Favorable variances are positive; Unfavorable variances are negative.

Standard

per unit

Standard Cost

per unit

Standard Cost

Instructor

McGraw-Hill/Irwin

Problem 16-59

DELTA PRODUCTS

Quantity

of input

of output

3 hours 36 per hour 108 per unit

Materials used

Actual results:

Actual cost per gallon

Labor hours worked

Actual rate per hour

Total standard cost per unit

Actual labor costs

Hours

Cost per hour

Actual variable overhead

Price per gallon

Output in units

15,120

Materials used:

Gallons

DELTA PRODUCTS

Given Data P16-59:

Actual costs and activities for the month:

Standard costs (per unit of output)

Current period information:

Direct materials, 6 gallons @ $2.00 per gallon

Direct labor, 3 hours @ $36 per hour

Factory overhead