16

Fundamentals of Variance Analysis

Solutions to Review Questions

16–1.

For performance evaluation purposes, the costing format should identify the actual costs

for comparison with expected costs during the relevant period. Under absorption costing,

16–2.

16–3.

16–4.

(d) Appropriate for any level of activity.

16–5.

16–6.

16–7.

16–8.

The three primary sources of variances are:

16–9.

The fixed cost variances differ from variable cost variances because fixed costs do not

Solutions to Critical Analysis and Discussion Questions

16–10.

Preparation of the ex-post budget allows management to compare actual results with the

16–11.

A flexible budget indicates budgeted revenues, costs and profits for virtually all feasible

16–12.

Selling more units of a product or service (assuming the price is not changed) might be

16–13.

Answers will vary. A common theme might be that the organization used resources that

16–14.

The action that management can take in response to price variances is probably quite

16–15.

This problem arises more frequently than one would hope. Because costs are

accumulated in responsibility centers usually according to where the cost is incurred, it is

16–16.

Typically, the labor price variances are relatively small since the rates are usually

determined in advance through the union negotiation process. However, if a line manager

16–17.

16–18.

It is necessary to investigate the reasons why volume fell short of expectations. If

marketing was unable to sell the production then the marketing manager might be held

16–19.

There are two reasons why this view is not a good one. First, the fact that the division is

routinely delivering profits greater than expected suggests the budgeting process should

16–20.

Solutions to Exercises

16–21. (20 min.) Flexible Budgeting: Western Company.

Calculations: Master budget dollar amount

Sales revenue …………………………………………….

225,000 units x $9.00 per unit =

$2,025,000

Variable manufacturing costs …………………….

(= $3.75 x 230,000)

Fixed manufacturing costs ………………………..

16–22. (30 min.) Sales Activity Variance: Western Company.

Flexible Budget

(based on actual

of 230,000 units)

Sales

Activity

Variance

Master Budget

(based on

budgeted

225,000 units)

Sales revenue …………………………………………….

$2,070,000

$45,000 F

$2,025,000

Contribution margin …………………………………….

$1,181,250

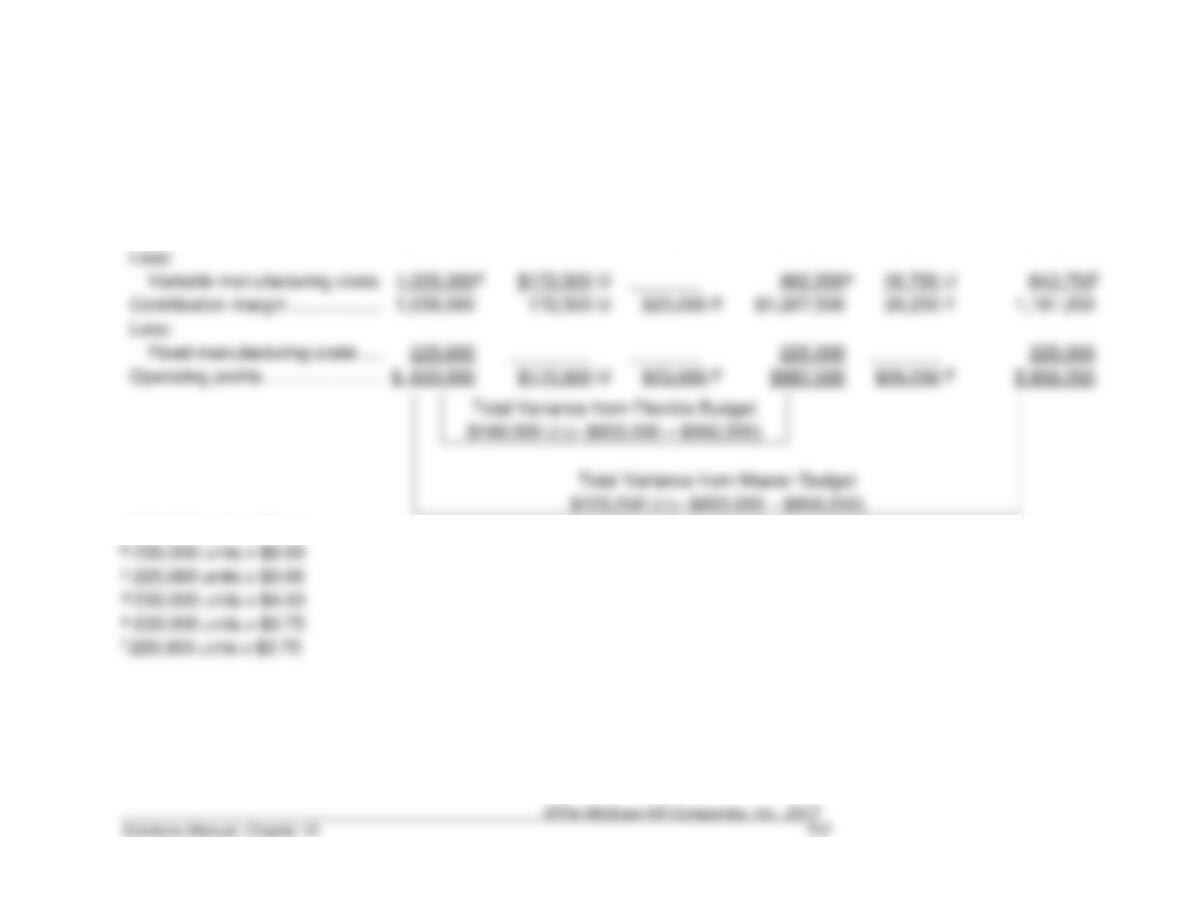

16–23. (30 min.) Profit Variance Analysis: Western Company

Actual

(230,000

Units)

Manufacturing

Variances

Sales Price

Variance

Flexible Budget

(230,000 Units)

Activity

Variance

Master Budget

(225,000 Units)

Sales revenue …………………………………………….

$2,093,000a

$23,000 F

$2,070,000b

$45,000 F

$2,025,000c

Contribution margin …………………………………….

$23,000 F

a 230,000 units x $9.10

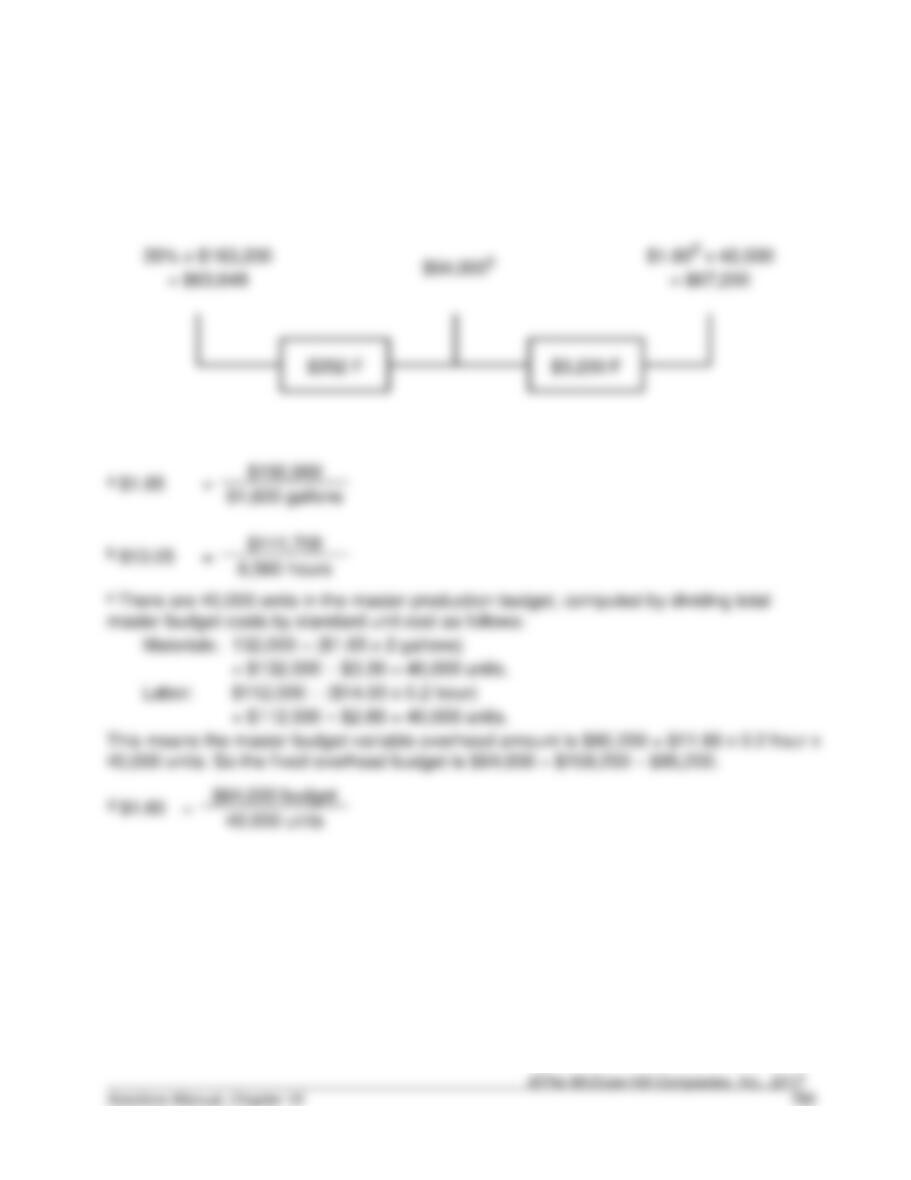

16–24. (20 min.) Flexible Budget.

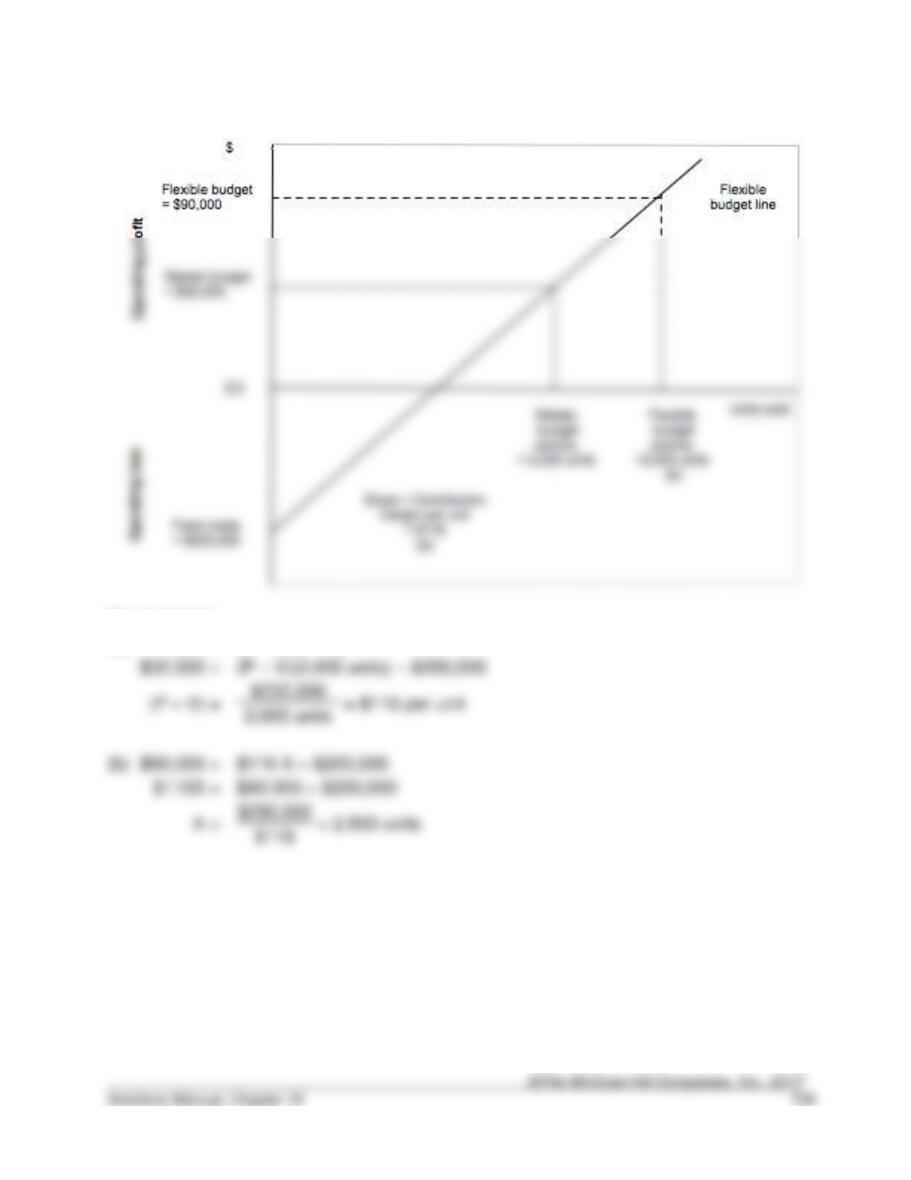

16–25. (25 min.) Fill In Amounts On Flexible Budget Graph.

Computations:

(a)

Profit

=

(P – V)X – FC

(b)

=

$116 X – $200,000

$290,000

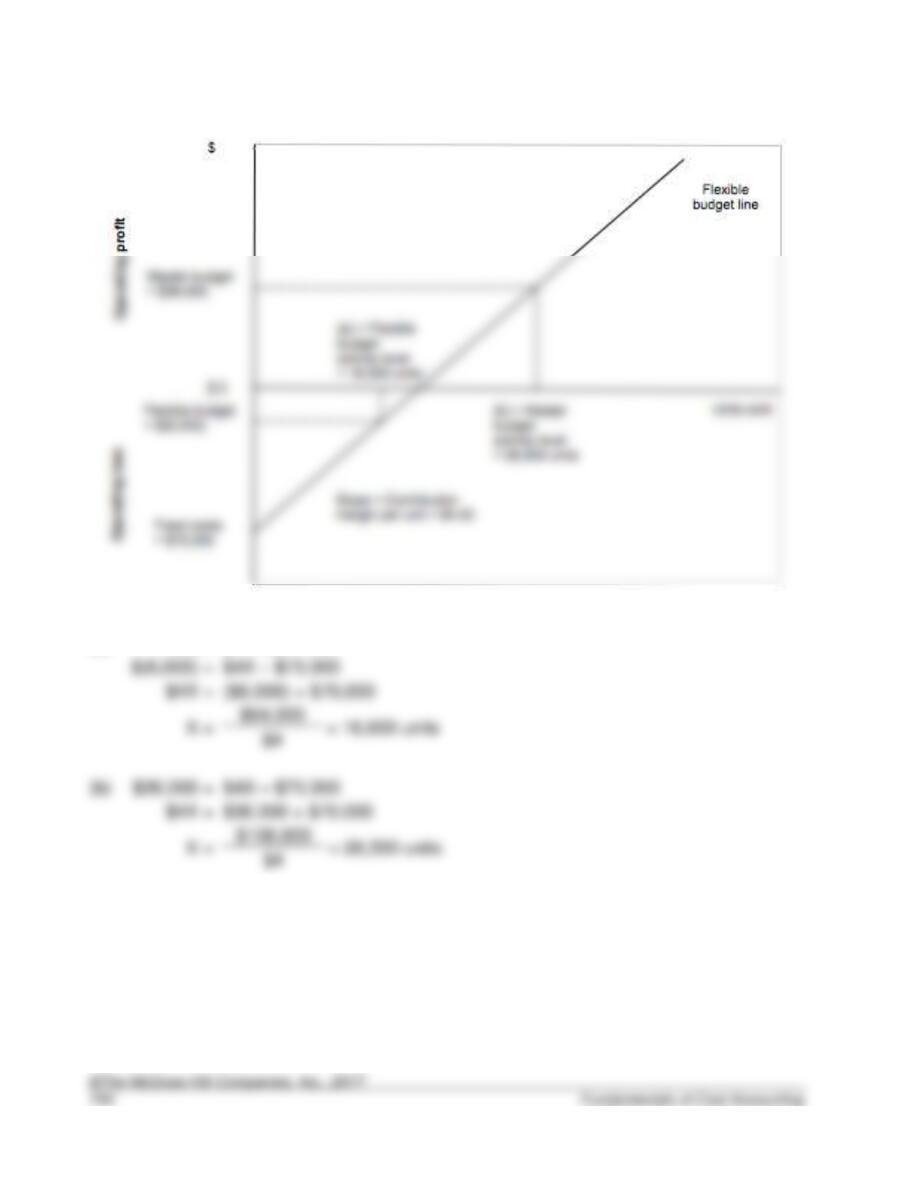

16–26. (25 min.) Flexible Budget.

Computations:

(a)

Profit

=

(P – V)X – FC

=

($6,000) + $70,000

=

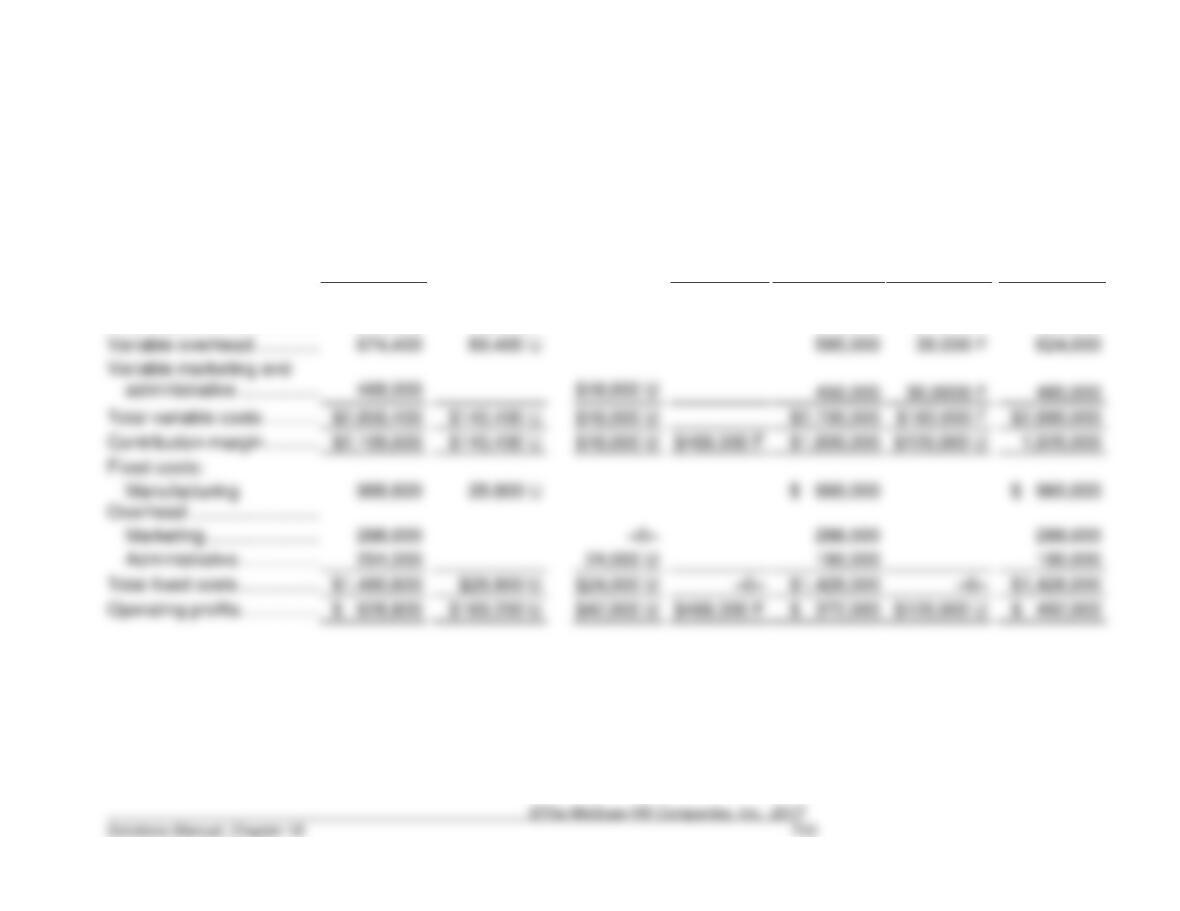

16–27. (35 min.) Prepare Flexible Budget: Osage, Inc.

Flexible

Budget

(based on

actual of

450,000 units)

Calculations

(000 omitted for units)

Sales revenue …………………………………………….

$4,500,000

$4,800,000

x

(450 ÷ 480)

Variable costs:

Materials …………………………………………………

x

Direct labor ……………………………………………..

x

(450 ÷ 480)

Variable marketing and administrative …………

480,000

x

Contribution margin ……………………………………..

$1,800,000

Fixed costs:

Manufacturing overhead …………………………...

Marketing ………………………………………………..

Total fixed costs ………………………………………….

Operating profits ………………………………………….

16–28. (45 min.) Sales Activity Variance: Osage, Inc.

Flexible

Budget

(based on

actual of

450,000

units)

Sales Activity

Variance

Master

Budget

(based on

budgeted

480,000

units)

Sales revenue …………………………………………….

$4,500,000

$300,000

U

$4,800,000

Variable costs:

Materials ………………………………………………..

1,350,000

90,000

F

1,440,000

Direct labor ……………………………………………..

315,000

21,000

F

336,000

F

Variable marketing and administrative ………..

F

480,000

F

Contribution margin …………………………………….

$120,000

U

Fixed costs:

Manufacturing overhead …………………………..

$ 960,000

Marketing ……………………………………………….

288,000

Total fixed costs ………………………………………….

$1,428,000

Operating profits …………………………………………

$ 372,000

$120,000

U

16–29. (30 min.) Profit Variance Analysis: Osage, Inc.

Actual

(based on

450,000

units)

Manufacturing

Variances

Marketing and

Administrative

Variances

Sales Price

Variance

Flexible

Budget

(based on

450,000

units)

Sales

Activity

Variance

Master

Budget

(based on

480,000

units)

Sales revenue …………………………………………….

$4,968,000

$468,000 F

$4,500,000

$300,000 U

$4,800,000

Materials ……………………………………………………

1,440,000

$90,000 U

1,350,000

90,000 F

1,440,000

Direct labor …………………………………………………

276,000

39,000 F

315,000

21,000 F

336,000

450,000

480,000

Total variable costs ……………………………………..

$2,880,000

Contribution margin …………………………..…………

$468,000 F

$1,800,000

$120,000 U

1,920,000

Overhead …………………………………………………..

$ 960,000

Marketing ………………………………………………..

288,000

Total fixed costs ………………………………………….

$1,428,000

Operating profits………………………………………….

$ 628,800

$468,000 F

$ 372,000

$120,000 U

$ 492,000

16–30. (20 min.) Sales Activity Variance: Slacker & Sons.

b. Flexible Budget.

Flexible

Budget

(based on

157,500 units

actual sales)

Sales Activity

Variance

Master Budget

(based on

150,000 units

budgeted

sales)

Sales revenue …………………………………………….

$2,625,000

(a)

$125,000

F

$2,500,000

Variable costs:

Materials ………………………………………………..

892,500

(a)

42,500

U

850,000

Direct labor ……………………………………………..

(a)

31,250

U

625,000

(a)

U

Total variable costs ……………………………………..

$1,680,000

U

$1,600,000

Contribution margin …………………………………….

$945,000

F

Manufacturing overhead and admin ……………

(b)

$ 300,000

Total fixed costs ………………………………………….

Operating profits …………………………………………

$ 645,000

F

16–31. (20 min.) Sales Activity Variance: Rio Vista Company.

a. 15,000 units budgeted sales.

Flexible

Budget

(based on

12,300 units

actual sales)

Sales Activity

Variance

Master Budget

(based on 15,000

units budgeted

sales)

Sales revenue …………………………………………….

$116,850

$25,650

U

$142,500

(a)

Materials …………………………………………………

F

(a)

(a)

(a)

(b)

Operating profits ………………………………………….

U

Notes:

16–32. (15 min.) Assigning Responsibility: Wallace Manufacturing.

Answers will vary. This situation is a normal part of a production department’s business

and would probably be charged to the production department. In the future, it would be

16–33. (15 min.) Assigning Responsibility: Davidson Communications.

It appears that the Building 404 manager acted against the best interests of the company

by refusing to shut down production temporarily. This refusal cost the company $75,000

16–34. (10 min.) Variable Cost Variances.

Actual

Costs

Price

Variance

Actual Inputs

at Standard

Price

Efficiency

Variance

Flexible Budget

(Standard Inputs

Allowed for Good

Output)

$136,500

$14 x 9,600

= $134,400

$14 x 1.5 x 5,600

= $117,600

16–35. (20 min.) Variable Cost Variances: Vickers Corporation.

Direct labor:

Actual

Costs

Price

Variance

Actual Inputs

at Standard

Price

Efficiency

Variance

Flexible Budget

(Standard

Inputs Allowed

for Good

Output)

16–36. (20 min.) Variable Cost Variances: Norton, Inc..

Direct labor:

Actual

Costs

Price

Variance

Actual Inputs

at Standard

Price

Efficiency

Variance

Flexible Budget

(Standard

Inputs Allowed

for Good

Output)

16–37. (15 min.) Variable Cost Variances: Bowgie Chemicals.

a.

Actual

Costs

Price

Variance

Actual Inputs

at Standard

Price

Efficiency

Variance

Flexible Budget

(Standard

Inputs Allowed

for Good

Output)

b.

Work-in-Process Inventory …………………………...

119,700

Materials Price Variance ………………………………

5,400

16–38. (20 min.) Variable Cost Variances: Grand Corporation. (Appendix used in

Part b.)

a.

Actual

Costs

Price

Variance

Actual Inputs

at Standard

Price

Efficiency

Variance

Flexible Budget

(Standard

Inputs Allowed

for Good

Output)

b.

Work-in-Process Inventory …………………………...

396,000

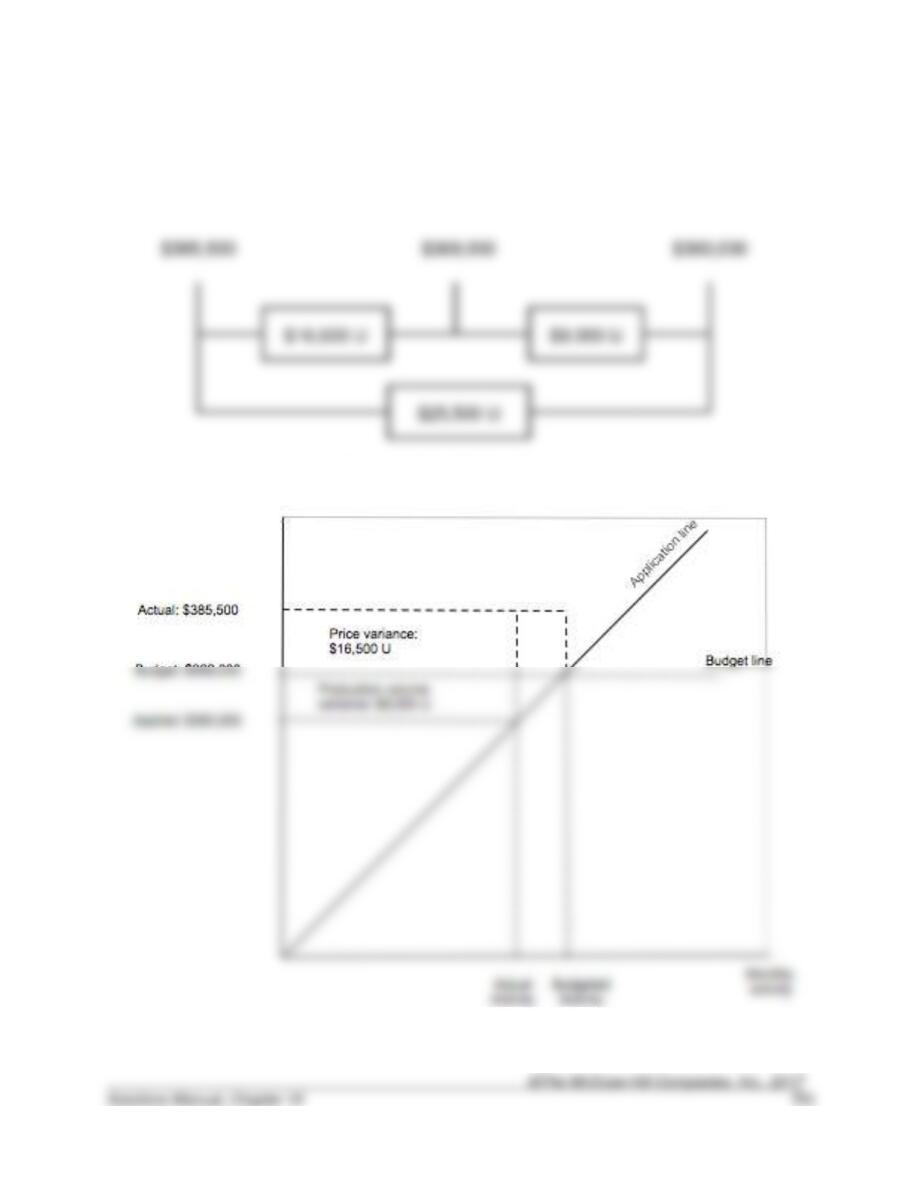

16–39. (20 min.) Fixed Cost Variances: Carney Co.

Actual

Costs

Price

Variance

Budget

Production

Volume

Variance

Applied

$385,500

16–40. (15 min.) Graphical Presentation: Carney Co.

16–41. (20 min.) Fixed Cost Variances: Lihue, Inc.

a.

Actual

Costs

Price

Variance

Budget

Production

Volume

Variance

Applied

16–42. (20 min.) Fixed Cost Variances: Mint Company.

Actual

Costs

Price

Variance

Budget

Production

Volume

Variance

Applied

16–43. (45 min.) Comprehensive Cost Variance Analysis: Maple Leaf Production.

a. Variable cost:

Direct materials:

Actual

Costs

Price

Variance

Actual Inputs

at Standard

Price

Efficiency

Variance

Flexible Budget

(Standard Inputs

Allowed for Good

Output)

(AP x AQ)

(SP x AQ)

(SP x SQ)

Direct labor:

Variable overhead:

16-43. (continued)

b. Fixed overhead variances:

Actual

Costs

Price

Variance

Budget

Production

Volume

Variance

Applied

16-43. (continued)

c.

Record Costs

Direct materials:

Work-in-Process Inventory …………………………...

736,000

Materials Price Variance ……………..

Accounts Payable ………………………

Work-in-Process Inventory …………………………...

Variable overhead:

Work-in-Process Inventory …………………………..

165,600

Variable Overhead Applied …………

Fixed overhead:

Work-in-Process Inventory …………………………..

1,380,000

Fixed Overhead Applied ……………..

1,380,000

Fixed Overhead (Actual) …………….

1,360,000

16-43. (continued)

Transfer to Finished Goods

Finished Goods Inventory ……………………………………

Accounts Receivable …………………………………………..

3,680,000

Record the sale of 92,000 tires at $40.

Record the disposition of variances.

Materials Price Variance …………………………..………………

76,800

Direct Labor Efficiency Variance ………………………………..

28,800

Fixed Overhead Production Volume Variance ……………..

To close the variance accounts to Cost of Goods Sold.

16–44. (30 min.) Comprehensive Cost Variance Analysis: NSF Lube.

a. Variable cost variances:

Oil specialist:

Actual

Costs

Price

Variance

Actual Inputs

at Standard

Price

Efficiency

Variance

Flexible Budget

(Standard Inputs

Allowed for Good

Output)

(AP x AQ)

(SP x AQ)

(SP x SQ)

16-44. (continued)

b. Fixed overhead variances:

Actual

Costs

Price

Variance

Budget

Production

Volume

Variance

Applied

16–45. (20 min.) Overhead Variances: Brice Corporation.

Variable overhead:

Actual

Costs

Price

Variance

Actual Inputs

at Standard

Price

Efficiency

Variance

Flexible Budget

(Standard Inputs

Allowed for Good

Solutions to Problems

16–46. (30 min.) Solve for Master Budget Given Actual Results: Gibson

Corporation.

a.

Master Budget

Computations

Sales volume ……………………………………………..

108,000 units

Variable costs:

Manufacturing …………………………………………

$540,000 – $54,000 – $380,000

Contribution margin …………………………………….

(given)

Fixed costs:

Marketing and administrative …………………….

$380,000 – $216,000 – $108,000

16–46. (continued)

b.

Actual

(120,000

Units)

Manu-

facturing

Variances

Marketing

and Adminis-

trative

Variances

Sales Price

Variance

Flexible

Budget

(120,000

Units)

Sales Activity

Variance

Master

Budget

(108,000

Units)

Sales revenue …………………………………………….

$672,000

$72,000 F

$600,000a

$60,000 F

$540,000

Variable costs:

11,778 U

Fixed costs:

Manufacturing ………………………………………….

_______

—

108,000 units

16–47. (30 min.) Find missing data for profit variance analysis.

Reported

Income

Statementl

(2,250

Units)

Manu-

facturing

Variance

Marketing

& Adminis-

trative

Variance

Sales

Price

Variance

Flexible

Budget

(2,250a

Units)

Sales

Activity

Variance

Master

Budget

(2,400

Units)

Sales revenue …………………………………………….

$117,000

$4,500 Ub

$121,500

$8,100 Uc

$129,600d

16-47. (continued)

16–48. (40 min.) Find Data for Profit Variance Analysis.

Reported

(based on

actual sales

volume)

Manufac-

turing

Variance

Marketing and

Administrative

Variance

Sales

Price

Variance

Flexible

Budget

(based

on actual

sales

volume)

Sales

Activity

Variance

Master

Budget

(based on

budgeted

sales

volume)

Less:

$14,280

q

s

$2,000 F

k

$10,000

m

d

Fixed marketing and

v

e

Variable

16-48. (continued)

Computations:

16–49. (20 min.) Ethical Issues In Managing Reported Profits: Doak Industries.

Ray is trying to improve the profit on next year’s income statement. He knows that a

revised budget to reflect changes in product lines might make it harder to get a bonus next

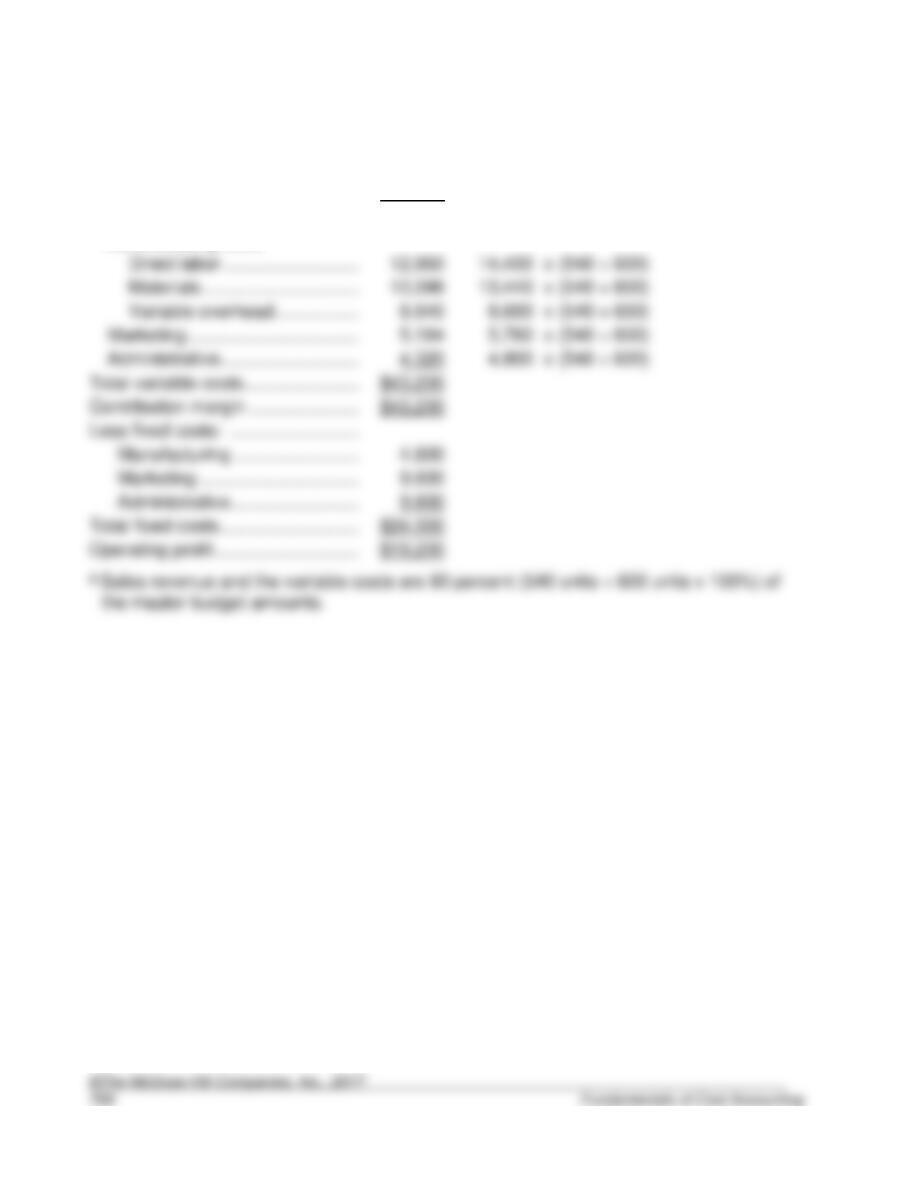

16–50. (20 min.) Prepare Flexible Budget: Odessa, Inc.

Flexible

Budgeta

Calculations

Sales revenue …………………………………………….

$86,400

$96,000

x

(540 ÷ 600)

Variable costs:

Manufacturing costs

x

(540 ÷ 600)

x

(540 ÷ 600)

x

(540 ÷ 600)

Total variable costs ……………………………………..

Contribution margin …………………………………….

Total fixed costs ………………………………………….

16–51. (20 min.) Sales Activity Variance: Odessa, Inc.

Flexible

Budget

(based on

actual of

540 units)

Sales Activity

Variance

Master Budget

(based on

budgeted 600

units)

Sales revenue …………………………………………….

$86,400

$9,600

U

$96,000

Less variable costs:

Manufacturing costs:

Direct labor …………………………………………..

12,960

1,440

F

14,400

12,096

F

13,440

F

Marketing ………………………………………………..

F

F

F

Contribution margin ……………………………………..

$43,200

U

$48,000

Less fixed costs:

Administrative ………………………………………

Total fixed costs ………………………………………….

$24,000

Operating profits ………………………………………….

$19,200

$4,800

U

$24,000

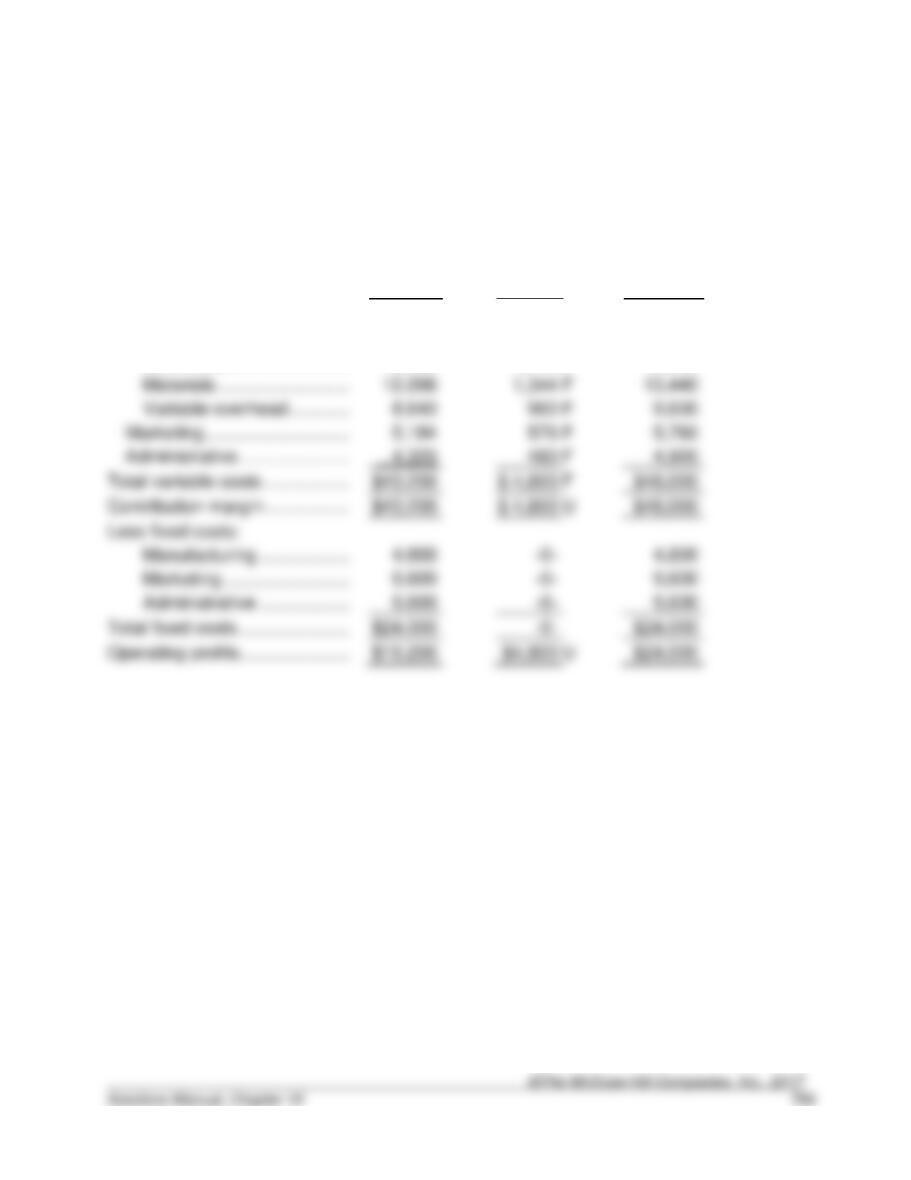

16–52. (30 min.) Profit Variance Analysis: Odessa, Inc.

Actual

(360 Units)

Manu-

facturing

Variance

Marketing &

Administrative

Variance

Sales Price

Variance

Flexible

Budget

(360 Units)

Sales

Activity

Variance

Master

Budget

(400 Units)

Sales revenue …………………………………………….

$88,320

$1,920

F

$86,400

$9,600

U

$96,000

Variable costs:

Manufacturing

Direct labor …………………………………………..

13,632

U

12,960

F

14,400

11,520

F

12,096

F

13,440

Overhead …………………………………………….

F

F

Marketing ………………………………………………..

F

F

Contribution margin ……………………………………..

$45,408

F

U

$1,920

F

$43,200

$4,800

U

$48,000

Fixed costs:

Manufacturing …………………………..……………..

F

Marketing ………………………………………………..

U

F

Operating profit …………………………………………..

$21,198

F

U

$1,920

F

$19,200

$4,800

U

$24,000

16–53. (20 min.) Prepare Flexible Budget: Brahms & Sons.

Flexible Budgeta

Calculations

Sales revenue …………………………………………….

$504,000

$480,000

x

(58,800 ÷ 56,000)

Variable costs:

Manufacturing costs

x

(58,800 ÷ 56,000)

(58,800 ÷ 56,000)

x

(58,800 ÷ 56,000)

x

(58,800 ÷ 56,000)

(58,800 ÷ 56,000)

Total variable costs ……………………………………..

Contribution margin ……………………………………..

Total fixed costs ………………………………………….

16–54. (20 min.) Sales Activity Variance: Brahms & Sons.

Flexible

Budget

(based on

actual of

58,800 units)

Sales Activity

Variance

Master Budget

(based on

budgeted

56,000 units)

Sales revenue …………………………………………….

$504,000

$24,000

F

$480,000

Less variable costs:

Manufacturing costs:

U

U

U

Contribution margin …………………………………….

$277,200

F

$264,000

Total fixed costs ………………………………………….

$200,000

$200,000

Operating profits …………………………………………

F

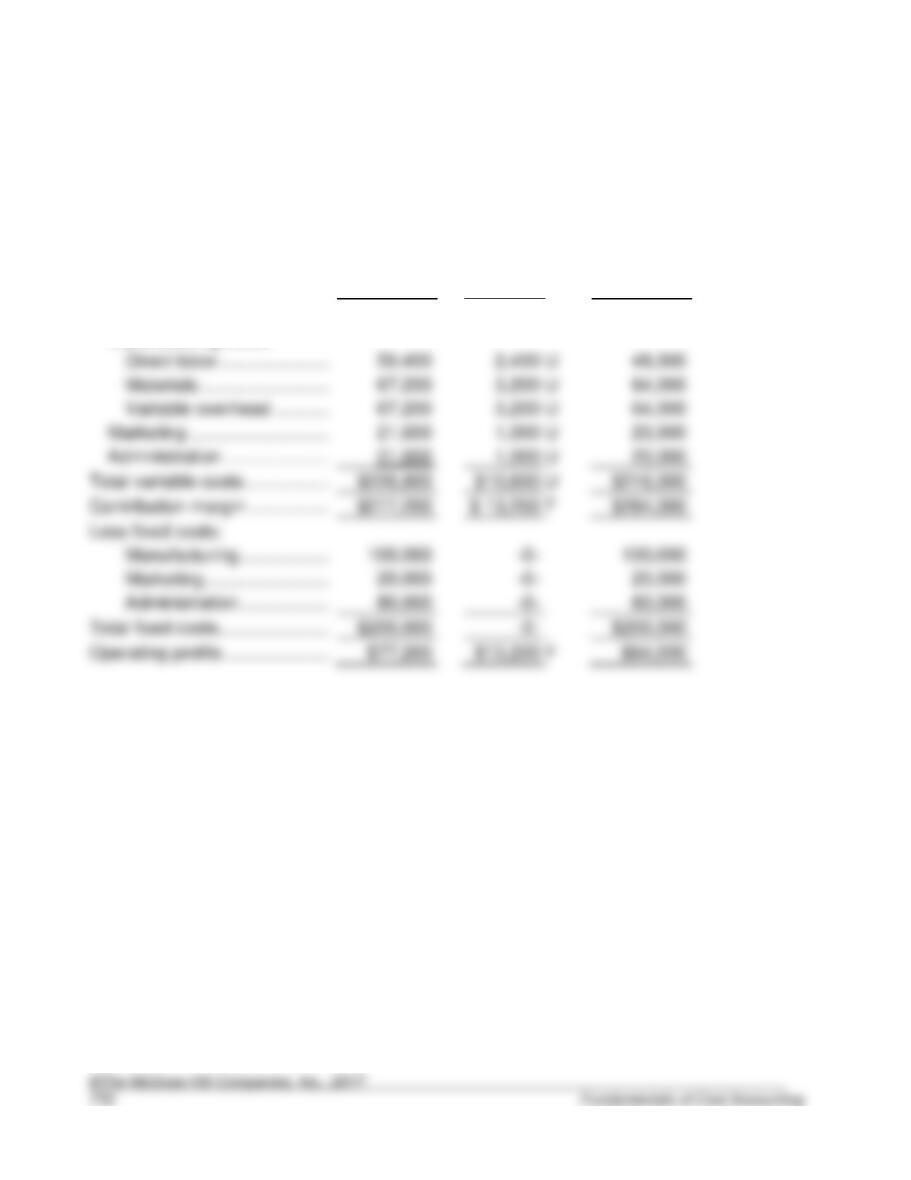

16–55. (30 min.) Profit variance analysis: Brahms & Sons.

Actual

(58,800 Units)

Manu-

facturing

Variance

Marketing &

Administration

Variance

Sales Price

Variance

Flexible

Budget

(58,800

Units)

Sales

Activity

Variance

Master

Budget

(56,000

Units)

Sales revenue …………………………………………….

$462,000

$42,000

U

$504,000

$24,000

F

$480,000

Variable costs:

Manufacturing

Direct labor …………………………………………..

U

U

Materials ……………………………………………..

12,600

F

U

F

U

Marketing ………………………………………………..

F

U

Contribution margin …………………………..…………

$246,000

$8,000

F

F

$42,000

U

$277,200

F

$264,000

Fixed costs:

U

Marketing ………………………………………………..

U

Administration ………………………………………….

U

Operating profit …………………………………………..

$5,600

F

U

$42,000

U

F

16–56. (15 min.) Direct Materials.

Actual

Costs

Price

Variance

Actual Inputs

at Standard

Price

16–57. (20 min.) Solve for Direct Labor Hours: Williams Corporation.

Set up variance model:

Actual

Costs

Price

Variance

Actual Inputs

at Standard

Price

Efficiency

Variance

Flexible Budget

(Standard

Inputs Allowed

for Good

Output)

16–58. (20 min.) Overhead Variances: Rexford Components.

Variable overhead:

Actual

Costs

Price

Variance

Actual Inputs

at Standard

Price

Efficiency

Variance

Flexible Budget

(Standard Inputs

Allowed for Good

Output)

16–59. (40 min.) Manufacturing Variances: Delta Products.

Direct materials:

Actual

Costs

Price

Variance

Actual Inputs

at Standard

Price

Efficiency

Variance

Flexible Budget

(Standard Inputs

Allowed for Good

Output)

(AP x AQ)

(SP x AQ)

(SP x SQ)

Direct labor:

Variable overhead:

16–60. (20 min.) Overhead Cost and Variance Relationships: McDormand Inc.

a. Variable overhead:

Actual

Costs

Price

Variance

Actual Inputs

at Standard

Price

Efficiency

Variance

Flexible Budget

(Standard Inputs

Allowed for Good

Output)

b. Fixed overhead:

Actual

Costs

Price

Variance

Budget

Production

Volume

Variance

Applied

= $719,040

16–61. (20 min.) Analysis of Cost Reports: Cabot Plant.

Three possible changes that could make the cost information more meaningful are:

16–62. (25 min.) Change Of Policy To Improve Productivity: Orange Electronics.

Currently the soldering personnel rarely complete the operations in less time than the

standard allows. Assuming that the soldering department is working efficiently, it is not

16–63. (20 min.) Ethics and Standard Costs: Farmer Frank’s.

Margaret’s behavior is unethical. Margaret has an obligation to communicate information

16–64. (40 min.) Comprehensive Variance Problem: Chambers Company.

Direct materials:

Actual

Costs

Price

Variance

Actual Inputs

at Standard

Price

Efficiency

Variance

Flexible Budget

(Standard Inputs

Allowed for Good

Output)

(AP x AQ)

(SP x AQ)

(SP x SQ)

16–64. (continued)

Variable overhead:

Actual Inputs

at Standard

Efficiency

Variance

Flexible Budget

(Standard Inputs

Allowed for

Fixed overhead:

Budget

Production

Volume

Variance

Applied

16–65. (25 min.) Find Actual And Budget Amounts From Variances: J&W

Corporation.

a. Direct materials:

Actual

Costs

Price

Variance

Actual Inputs

at Standard

Price

Efficiency

Variance

Flexible Budget

(Standard Inputs

Allowed for Good

Output)

(AP x AQ)

(SP x AQ)

(SP x SQ)

16–65. (continued)

b. Overhead:

Actual

Costs

Applied

16–66. (40 min.) Variance Computations With Missing Data: Studio Company.

Note: The calculation of the fixed overhead budget amount makes this a challenging

problem. (Footnotes follow the calculations.)

Direct materials:

Actual

Costs

Price

Variance

Actual Inputs

at Standard

Price

Efficiency

Variance

Flexible Budget

(Standard Inputs

Allowed for Good

Output)

(AP x AQ)

(SP x AQ)

(SP x SQ)

16–66. (continued)

Fixed overhead:

Actual

Costs

Price

Variance

Budget

Production

Volume

Variance

Applied

16–67.

(50 min.) Comprehensive Variance Problem: Sweetwater Company.

Mountain Mist:

a. Direct materials:

Actual

Costs

Price

Variance

Actual Inputs

at Standard

Price

Efficiency

Variance

Flexible Budget

(Standard Inputs

Allowed for Good

Output)

(AP x AQ)

(SP x AQ)

(SP x SQ)

Variable overhead:

16–67. (continued)

b. Fixed overhead:

Actual

Costs

Price

Variance

Budget

Production

Volume

Variance

Applied

16–67. (continued)

Valley Stream:

a. Direct materials:

Actual

Costs

Price

Variance

Actual Inputs

at Standard

Price

Efficiency

Variance

Flexible Budget

(Standard Inputs

Allowed for Good

Output)

(AP x AQ)

(SP x AQ)

(SP x SQ)

Variable overhead:

$52.50 x 7,400

$52.50 x 6 hours

16–67. (continued)

b. Fixed overhead:

Actual

Costs

Price

Variance

Budget

Production

Volume

Variance

Applied

Integrative Case

16–68. (60 min to 90 min) Performance Measurement and Variances: agm.com.

a.

The following variances can be computed to understand better why actual income fell

short of budgeted income.

Factor:

Initial income variance …………………………………

($88,760 – $6,800)

81,960

U

Sales variances

24,000

U

Total sales variance …………………………...

U

Production cost variances

Price variances

Reed ………………………………………………..

F

Handle ……………………………………………..

F

Labor ………………………………………………..

U

U

Efficiency variances

Reed ………………………………………………..

F

Labor ………………………………………………..

U

U

Spending …………………………………………..

U

Efficiency ………………………………………….

U

U

Marketing variance ……………………………………..

45,000

U

16-68. (continued)

b.

The two specific items in the case that deal directly with this are the material savings and

the strike. The estimated cost of the strike can be computed as:

c.

Certainly Mary is not responsible (in the sense of control) for the strike. However, she is