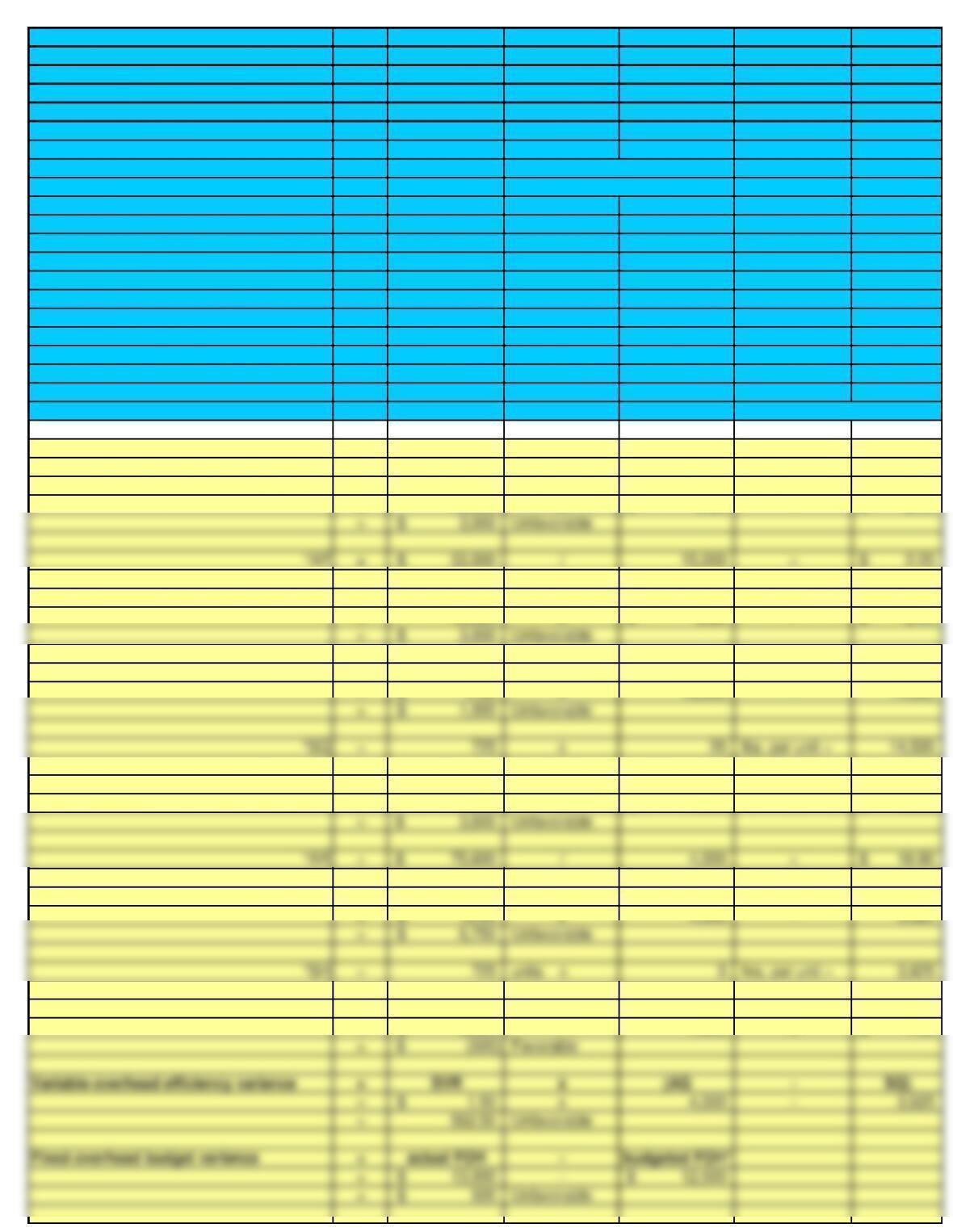

DATA INPUT

Containers (cases) of frozen food produced 725

Actual costs:

Variable overhead 5,500$

Fixed overhead 13,000

Actual labor cost 4,000 direct-labor hours 75,600

Actual material cost 15,000 pounds purchased and used 33,000

Standard costs per case:

Direct labor 5 hours at 18.00$ 90.00$

Direct material 20 pounds at 2.00$ 40.00

Variable overhead 5 hours at 1.50$ 7.50

Fixed overhead 5 hours at 3.00$ 15.00

152.50$

Annual budget information

Variable overhead 75,000$

Fixed overhead 150,000$

Planned activity for year 50,000 direct-labor hours

SOLUTION

Direct-material price variance = AQ x (AP* – SP)

= 15,000 x 2.20$ – 2.00$

Direct-material purchase price variance = PQ x (AP – SP)

= 15,000 x 2.20$ – 2.00$

Direct-material quantity variance = SP x (AQ – SQ*)

= 2.00$ x 15,000 – 14,500

Direct-labor rate variance = AH x (AR* – SR)

= 4,000 x 18.90$ – 18.00$

Direct-labor efficiency variance = SR x (AH – SH*)

= 18.00$ x 4,000 – 3,625

Variable-overhead spending variance = actual VOH – (AQ x SVR)

= 5,500$ – 4,000 x 1.50$

Fixed-overhead volume variance =budgeted FOH – applied fixed overhead*

= 12,500$ – 10,875$