PROBLEM 11-51 (CONTINUED)

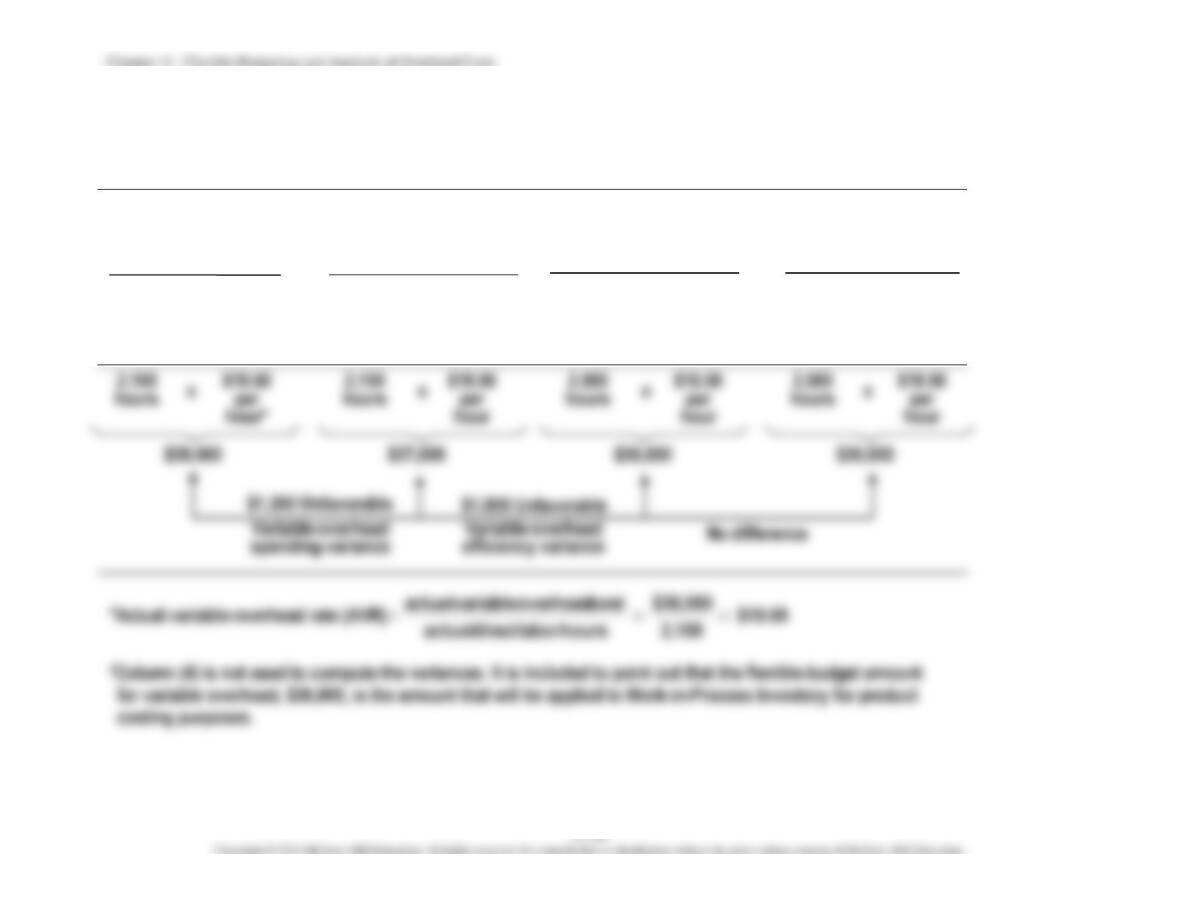

VARIABLE-OVERHEAD SPENDING AND EFFICIENCY VARIANCES

(Hours = Direct-Labor Hours)

Actual

Hours

(AQ)

Actual

Rate

(AVR)

Actual

Hours

(AQ)

Standard

Rate

(SVR)

Standard

Rate

(SVR)

Standard

Rate

(SVR)

Standard

Allowed

Hours

(SQ)

Standard

Allowed

Hours

(SQ)

$18.60

$18.00

$18.00

$18.00

x

x

x

x

x

x

x

x

FLEXIBLE BUDGET:

VARIABLE OVERHEAD

ACTUAL VARIABLE

OVERHEAD

VARIABLE OVERHEAD

APPLIED TO

WORK-IN-PROCESS

(1)

(2)

(3)

(4)†

PROJECTED VARIABLE

OVERHEAD

Chapter 11 – Flexible Budgeting and Analysis of Overhead Costs

PROBLEM 11-51 (CONTINUED)

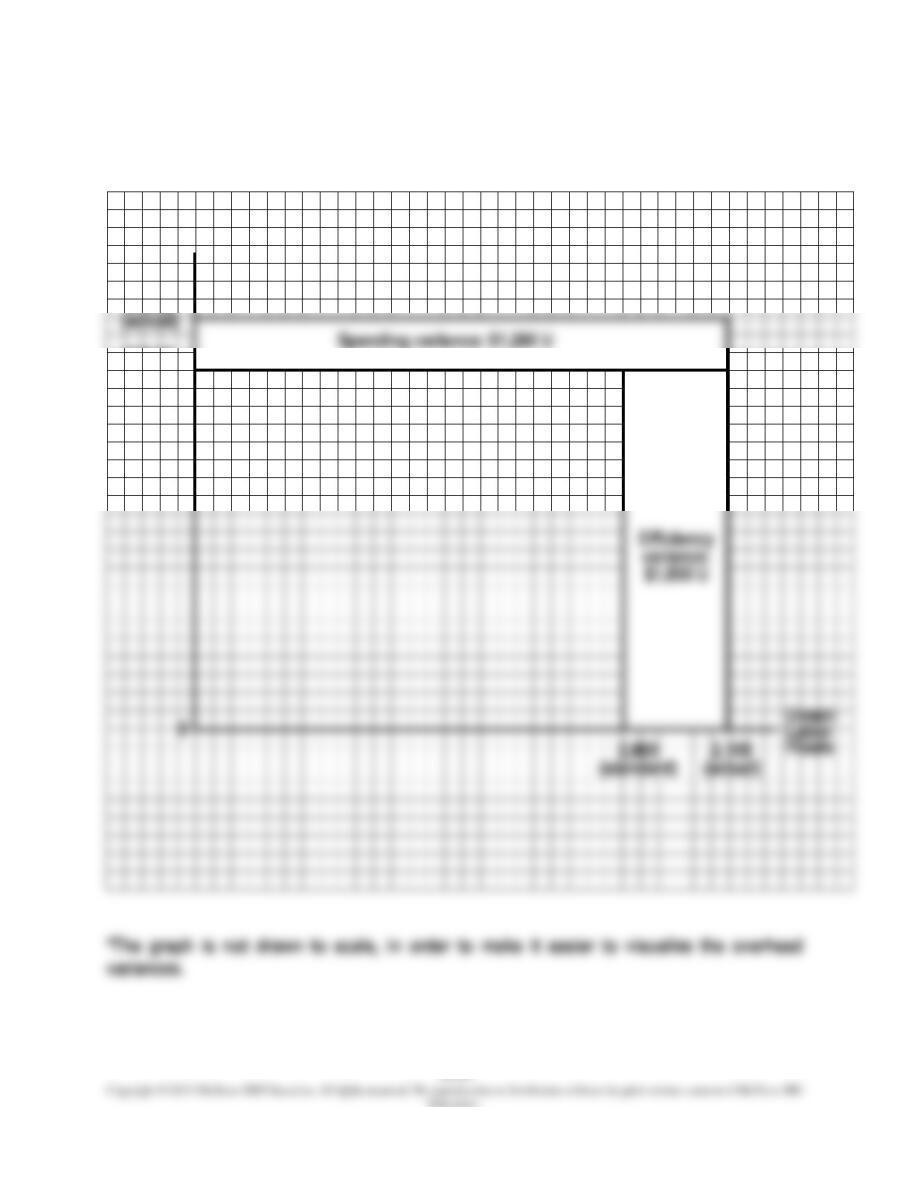

3. Graphical analysis of variable-overhead variances:*

Rate

$18.60

$18.00

(standard)

PROBLEM 11-51 (CONTINUED)

4.

Interpretation of variable-overhead variances:

(a)

The $1,260 unfavorable spending variance means that the company spent more

5.

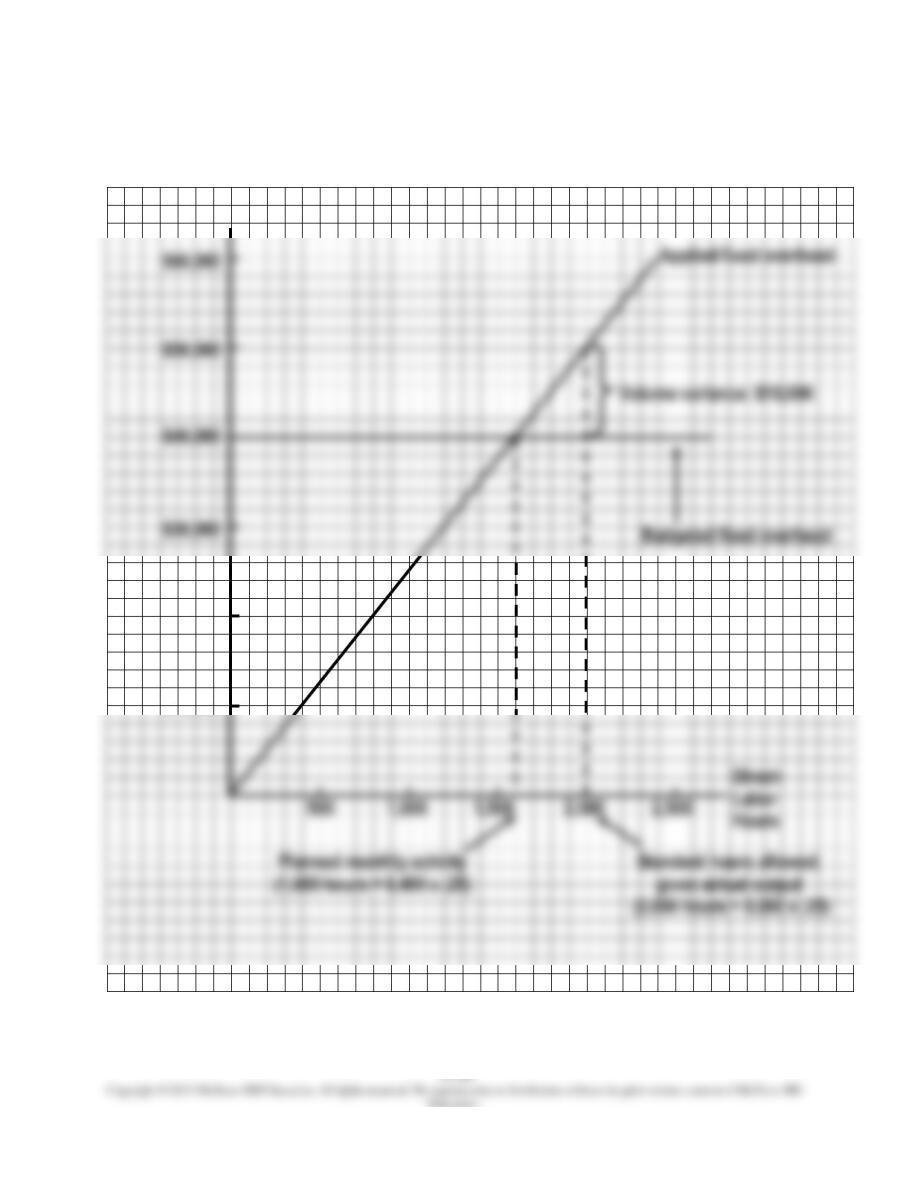

FIXED-OVERHEAD BUDGET AND VOLUME VARIANCES

(Hours = Direct-Labor Hours)

(1)

ACTUAL

FIXED

OVERHEAD

(2)

BUDGETED

FIXED

OVERHEAD

(3)

FIXED OVERHEAD

APPLIED TO

WORK IN PROCESS

Standard

Standard

Fixed-

Allowed

Overhead

Hours

Chapter 11 – Flexible Budgeting and Analysis of Overhead Costs

PROBLEM 11-51 (CONTINUED)

6. Budgeted versus applied fixed overhead:

Fixed overhead

Budgeted fixed overhead

$30,000

$20,000

$10,000

Chapter 11 – Flexible Budgeting and Analysis of Overhead Costs

PROBLEM 11-51 (CONTINUED)

7.

Interpretation of fixed-overhead variances:

(b)

The ($10,000) favorable (negative) volume variance is a means of reconciling the

control purpose and the product costing purpose of the cost accounting system.

8.

Journal entries:

(a)

Production Overhead …………………………………………..

Various Accounts ………………………………………..

To record February’s actual production overhead.

*$114,260 = $39,060 + $75,200

(b)

Work-in-Process Inventory…………………………………..

86,000†

Production Overhead …………………………………..

To add applied production overhead to work in process.

(c)

Cost of Goods Sold ……………………………………………..

Production Overhead …………………………………..

To close underapplied production overhead into cost of goods sold:

**$28,260 = $114,260 – $86,000

Chapter 11 – Flexible Budgeting and Analysis of Overhead Costs

PROBLEM 11-51 (CONTINUED)

9.

Posting of journal entries:

Production Overhead

Various Accounts

PROBLEM 11-52 (20 MINUTES)

1.

Sales price variance

=

(Actual sales price – budgeted sales price) actual sales volume

*Actual sales price = $360,000/7,500

2.

Sales volume variance

=

(Actual sales volume – budgeted sales volume) budgeted sales price

**Budgeted sales price = $450,000/9,000

PROBLEM 11-53 (45 MINUTES)

1. Sales-price variances and sales-volume variances:

Sales-Price

Variance

Actual

Sales

Price

Budgeted

Sales

Price

Price

Difference

Actual

Sales

Volume

Sales-

Price

Variance

Variance

Volume

Difference

Variance

Business ………………….

37,000

40,000

3,000

$ 360,000 U

Business ………………….

$115

$120

$5

37,000

$185,000 U

2. The effectiveness of the marketing program is difficult to judge in the absence of

actual industry-wide performance data. If the industry estimate of a 10% decline in

the market for these products is used as a basis for comparison, then KCAC’s gross

margin should have fallen to $1,980,000 ($2,200,000 x .9) as follows (in thousands):

Business

Residential

Total

$1,440

$1,980

PROBLEM 11-53 (CONTINUED)

KCAC’s gross margin actually fell to $1,608,000, which is $372,000 lower than might

have been expected. To have been considered a success, the marketing program

should have generated a gross margin above $2,010,000 (the original budget minus

CASE 11-54 (50 MINUTES)

1.

Planned production = 5,000 units.

The reasoning is as follows:

(a)

Fixed-overhead rate per direct-labor hour

=

hours labor–direct planned

overhead fixed budgeted

Therefore, planned direct-labor hours (X) equals 10,000 hours.

Therefore, planned production (X) equals 5,000 units.

2.

Actual production

=

planned production – 500 units

=

4,500 units

3.

Actual fixed overhead

=

$64,875.

Therefore, actual fixed overhead (X) equals $64,875.

4.

Total standard allowed direct-labor hours

=

9,000 hr.

CASE 11-54 (CONTINUED)

5.

Actual direct-labor rate

=

$22.50 per hour.

Therefore, AR = $22.50.

6.

Standard variable-overhead rate

=

$9 per direct-labor hour.

Variable-overhead efficiency variance

=

SVR(AQ – SQ)

Therefore, SVR = $9 per direct labor hr.

7.

Actual variable-overhead rate

=

$9.45 per direct-labor hour.

=

AQ(AVR – SVR)

8,800 direct-labor hrs (AVR – $9)

Therefore, AVR = $9.45 per direct-labor hr.

8.

Standard direct-material quantity

per unit

=

units in production actual

allowed quatity material–direct standard total

=

=

3 kg.

*Direct-material quantity variance

=

SP(AQ – SQ)

=

$18(14,000 – SQ)

=

13,500 kg.

9.

Direct-material price variance

=

AQ(AP – SP)

=

14,000($20.25 – $18.00)

=

$31,500 U

CASE 11-54 (CONTINUED)

10.

Applied fixed

overhead

=

standard fixed-overhead rate standard allowed hours

11.

Fixed-overhead

volume variance

=

budgeted fixed overhead – applied fixed overhead

CASE 11-55 (50 MINUTES)

1. New contribution report for February based on a flexible budget:

Flexible Budget* Actual Variance

______________________________________

Units (in pounds)……………….. 225,000 225,000 —

2. The total contribution margin on the flexible budget is $920,250. See requirement

(1). Alternatively, multiply the static budget contribution margin of $818,000 by

1.125 (225,000/200,000), as explained in the footnote to requirement (1) solution

above.

CASE 11-55 (CONTINUED)

3. The interpretation of the contribution margin on the flexible budget, $920,250, is as

4. The variance between the flexible budget contribution margin and the actual

a. Direct-material price variance:

Type of Material

AQ*(AP**

−

SP)

Variance

Cookie mix ………………………

2,325,000($.02 – $.02) ………..

$ 0

Milk chocolate …………………

1,330,000($.20 – $.15) ………..

240,000($.50 – $.50) …………..

0

Total ……………………………………………………………………………….

$66,500 U

b. Direct-material quantity variance:

Type of Material

SP(AQ

−

SQ*)

Variance

Cookie mix ………………………

$.02(2,325,000 – 2,250,000) ..

$ 1,500 U

Milk chocolate …………………

$.15(1,330,000 – 1,125,000) ..

$.50(240,000 – 225,000) ……..

7,500 U

Total ……………………………………………………………………………….

$39,750 U

c. Direct-labor rate variance = AH(AR

−

SR) = 0.

CASE 11-55 (CONTINUED)

d. Direct-labor efficiency variance:

Type of Labor

SR*(AH

−

SH+)

Variance

Mixing …………………………….

$.24(225,000 – 225,000) ……..

$ 0

Baking …………………………….

$.30(400,000 – 450,000) ……..

Total ……………………………………………………………………………….

$15,000 F

e. Variable-overhead spending variance

= actual variable overhead − (AQ SVR)

f. Variable-overhead efficiency variance

= SVR(AQ

−

SQ*)

g. Sales-price variance =

( )

actual budgeted actual

sales price sales price sales volume

−

Chapter 11 – Flexible Budgeting and Analysis of Overhead Costs

CASE 11-55 (CONTINUED)

Summary of variances:

Direct-material price variance ……………………………………………….. $ 66,500 U

Direct-material quantity variance …………………………………………… 39,750 U

5. a. One problem may be that direct-labor hours is not an appropriate cost driver

for Colonial Cookies, Inc. because it may not be the activity that drives

Chapter 11 – Flexible Budgeting and Analysis of Overhead Costs

FOCUS ON ETHICS (See pages 472-473 in the text.)

In this situation, misstated standards are affecting the accuracy of accounting reports.

Cleverly is misusing the standard costing system at Shrood to manage its relationship

with the parent company, Gigantic. By overestimating direct-labor hours, too much