Exercise 10-15 (LO 10-8)

Requirement 1

($ in millions)

Net

Income

÷

Average

Stockholders’ Equity

=

Return on

Equity

÷

=

Requirement 2

($ in millions)

Dividends

Per Share

÷

Stock

Price

=

Dividend

Yield

÷

=

Requirement 3

($ in millions)

Net

Income

÷

Shares Outstanding

=

Earnings per Share

÷

=

Requirement 4

($ in millions)

Stock

Price

÷

Earnings Per Share

=

Price-Earnings

Ratio

÷

=

Exercise 10-16 (LO 10-8)

Requirement 1

($ in millions)

Net Income

Minus

Preferred

Dividends

÷

Average Shares

Outstanding

=

Earnings per Share

2017

÷

=

2018

÷

=

Requirement 2

($ in millions)

Stock Price

÷

Earnings Per Share

=

Price-Earnings

Ratio

2017

$10.97

÷

$0.73

=

15.0

2018

÷

$0.73

=

16.5

Exercise 10-17

Requirement 1

January 2

Debit

Credit

Cash

40,000

Common Stock

2,000

Additional Paid-in Capital

38,000

(Issue common stock)

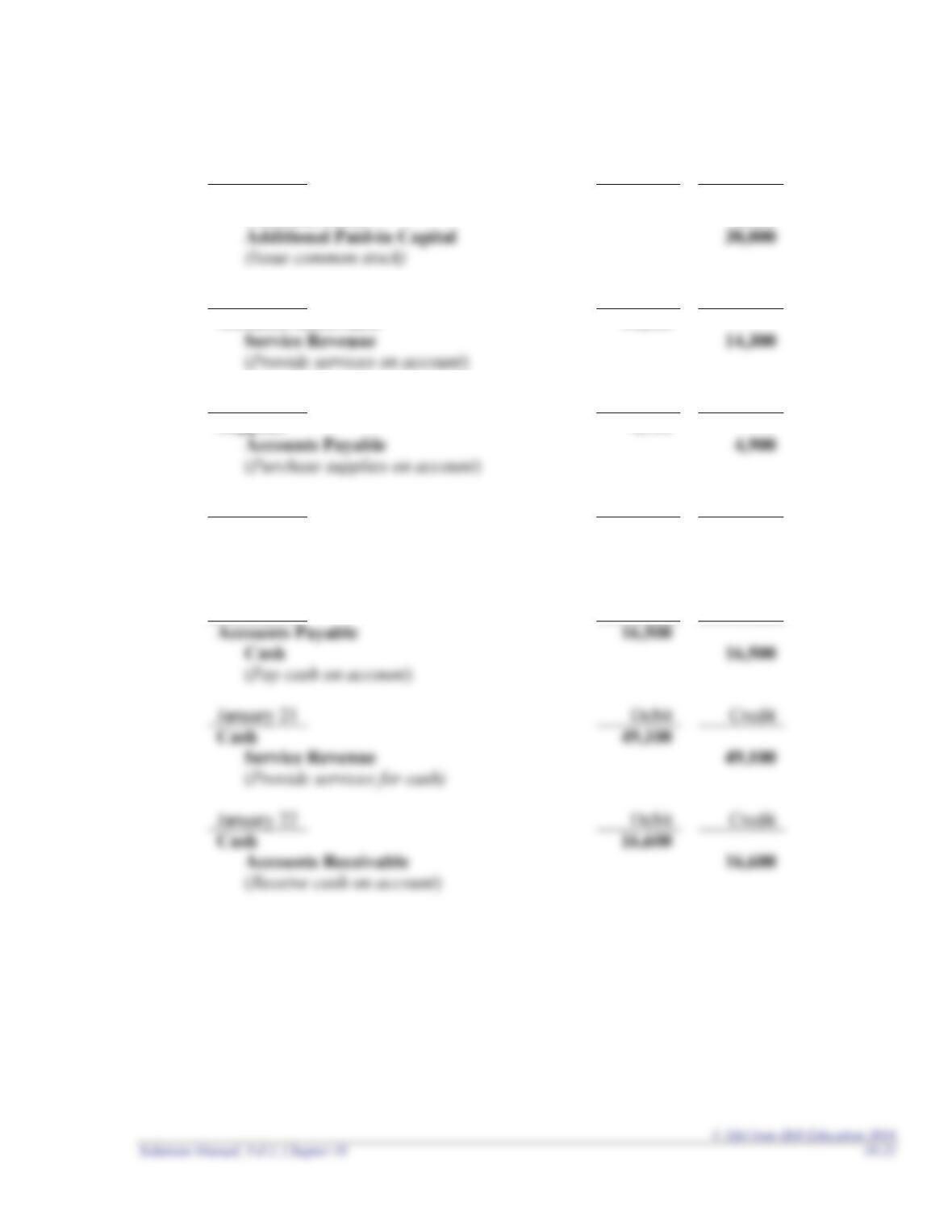

January 9

Debit

Credit

Accounts Receivable

14,300

Service Revenue

14,300

January 10

Debit

Credit

Supplies

4,900

Accounts Payable

4,900

January 12

Debit

Credit

Treasury Stock

18,000

Cash

18,000

(Repurchase treasury stock)

January 15

Debit

Credit

Accounts Payable

16,500

Cash

16,500

January 21

Debit

Credit

Cash

49,100

Service Revenue

49,100

January 22

Debit

Credit

Cash

16,600

Accounts Receivable

16,600

Exercise 10-17 (continued)

Requirement 1 (concluded)

January 29

Debit

Credit

Dividends

3,300

Dividends Payable

3,300

January 30

Debit

Credit

Cash

Treasury Stock

Additional Paid-in Capital

1,200

January 31

Debit

Credit

Salaries Expense

Cash

(Declare cash dividends)

Exercise 10-17 (continued)

Requirement 2

(a) January 31

Debit

Credit

Utilities Expense

6,200

Utilities Payable

6,200

(Adjust utilities)

(b) January 31

Debit

Credit

Supplies Expense

7,300

Supplies

7,300

($7,300 = $7,500+$4,900−$5,100)

(c) January 31

Debit

Credit

Depreciation Expense

1,500

Accumulated Depreciation

1,500

(d) January 31

Debit

Credit

Income Tax Expense

2,000

Income Tax Payable

2,000

(Adjust income taxes)

Exercise 10-17 (continued)

Requirement 3

Grand Finale Fireworks

Adjusted Trial Balance

January 31, 2018

Accounts

Debit

Credit

Cash

$83,900

Accounts Receivable

42,200

Supplies

5,100

Equipment

64,000

Accumulated Depreciation

10,500

Accounts Payable

3,000

Utilities Payable

6,200

Dividends Payable

3,300

Income Tax Payable

2,000

Common Stock

12,000

Additional Paid-in Capital

119,200

Retained Earnings

45,100

Dividends

3,300

Treasury Stock

7,200

Service Revenue

63,400

Salaries Expense

42,000

Utilities Expense

6,200

Supplies Expense

7,300

Depreciation Expense

1,500

Income Tax Expense

2,000

$264,700

$264,700

Exercise 10-17 (continued)

Requirement 3 (continued)

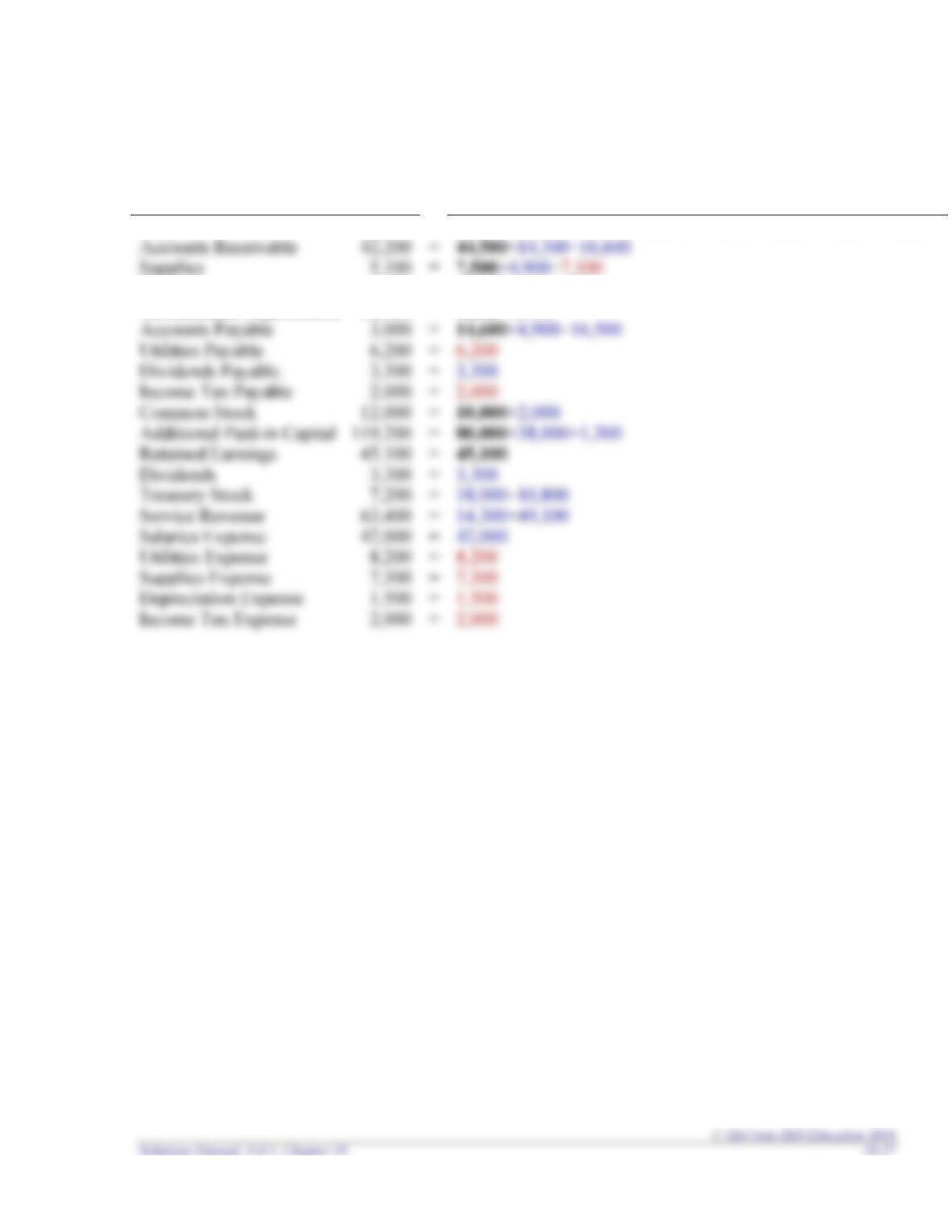

Accounts

Ending

Balance

Beginning balance in bold, entries during January in blue, and

adjusting entries in red.

Cash

83,900

=

42,700+40,000−18,000−16,500+49,100+16,600+12,000−42,000

Accounts Receivable

42,200

=

44,500+14,300−16,600

Supplies

=

7,500+4,900−7,300

Equipment

64,000

=

64,000

Accumulated Depreciation

10,500

=

9,000+1,500

Accounts Payable

=

14,600+4,900−16,500

Utilities Payable

=

Dividends Payable

=

Income Tax Payable

=

Common Stock

12,000

=

10,000+2,000

Additional Paid-in Capital

119,200

=

80,000+38,000+1,200

Retained Earnings

45,100

=

45,100

Dividends

=

Treasury Stock

=

Service Revenue

63,400

=

Salaries Expense

42,000

=

Utilities Expense

=

Supplies Expense

=

Depreciation Expense

=

Income Tax Expense

=

Exercise 10-17 (continued)

Requirement 4

Grand Finale Fireworks

Income Statement

For the month ended January 31, 2018

Service revenue

$63,400

Salaries expense

42,000

Utilities expense

6,200

Supplies expense

7,300

Depreciation expense

1,500

6,400

Income tax expense

2,000

Requirement 5

Grand Finale Fireworks

Balance Sheet

January 31, 2018

Assets

Liabilities

Cash

$ 83,900

Accounts payable

$ 3,000

Accounts receivable

42,200

Utilities payable

6,200

Supplies

Dividends payable

3,300

Income tax payable

2,000

Common stock

Additional paid-in capital

Retained earnings

*

Equipment

64,000

Treasury stock

(7,200)

Less: Accumulated Depreciation

$184,700

Exercise 10-17 (concluded)

Requirement 6

January 31, 2018

Debit

Credit

Service Revenue

63,400

Retained Earnings

63,400

(Close revenue accounts)

Retained Earnings

59,000

42,000

(Close expense accounts)

Retained Earnings

3,300

(Close dividend account)

Requirement 7

(a) The return on equity is:

Return on

Equity Ratio

=

Net Income

=

$4,400

=

2.9%

Average Stockholders’

Equity

($135,100 + $170,200) / 2

(c) Earnings per share is:

Earnings Per

Share

=

Net Income

=

$4,400

=

0.41

Average Shares Outstanding

(10,000 + 11,600) / 2

PROBLEMS: SET A

Problem 10-1A (LO 10-1)

Terms

__f___ 1. Cumulative.

__d__ 2. Retained earnings.

__g__ 3. Outstanding stock.

__h__ 4. Limited liability.

__e__ 6. Issued stock.

__i__ 7. Angel investors.

__a__ 8. Paid-in capital.

__b__ 9. Authorized stock.

Definitions

a. The amount invested by stockholders.

b. Shares available to sell.

Problem 10-2A (LO 10-2, 10-3, 10-4, 10-5)

Requirement 1

March 1, 2018

Debit

Credit

Cash (1,100 x $42)

46,200

Common Stock (1,100 x $0.01)

11

Additional Paid-in Capital (difference)

May 15, 2018

Treasury Stock (400 shares x $35)

July 10, 2018

Cash (200 shares x $40)

8,000

Treasury Stock (200 shares x $35)

Additional Paid-in Capital (200 x $5)

October 15, 2018

Cash (200 x $45)

Preferred Stock (200 x $1)

December 1, 2018

Dividends (5,400 shares x $0.50)

December 31. 2018

Dividends Payable (5,400 shares x $0.50)

Requirement 2

Transaction

Total

Assets

Total

Liabilities

Total

Stockholders’

Equity

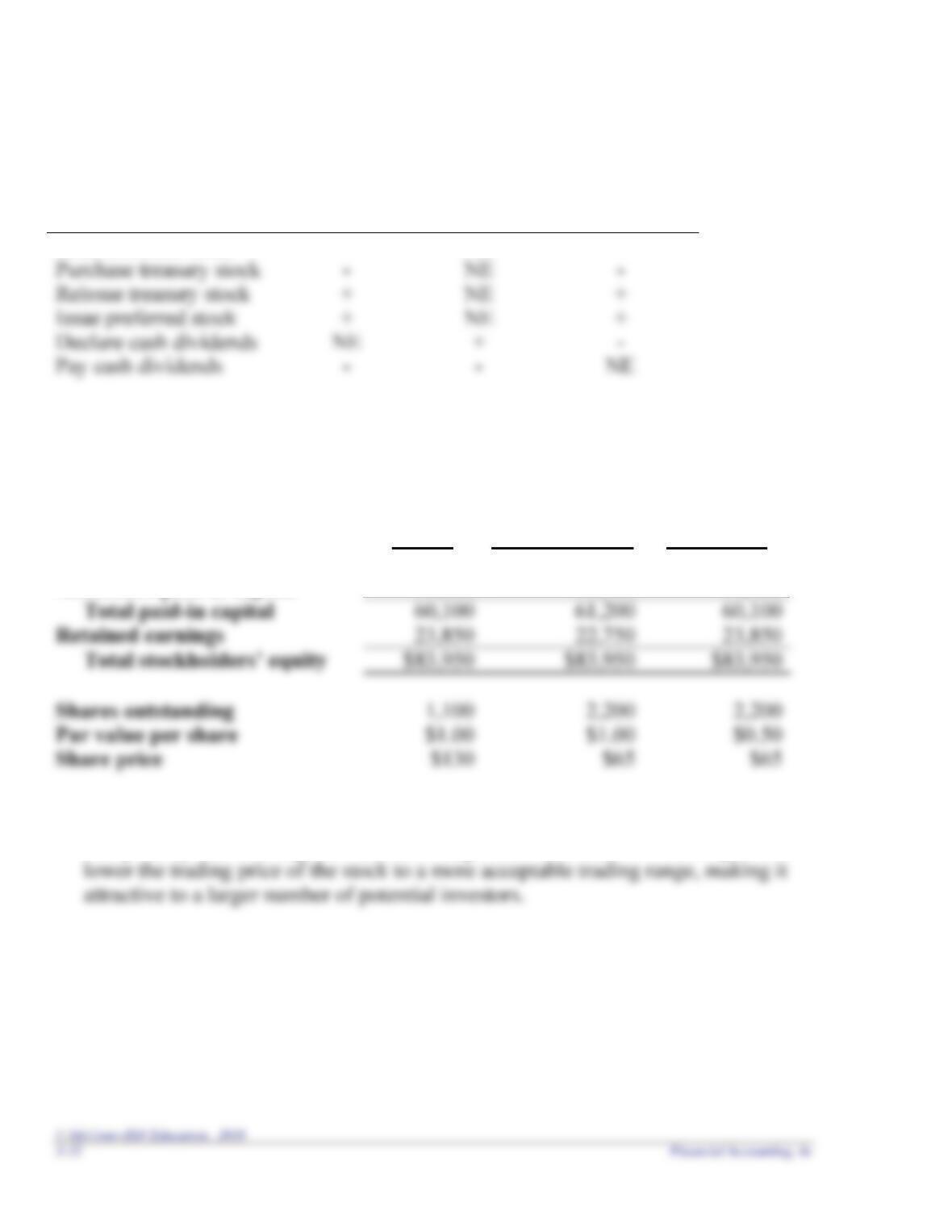

Issue common stock

+

NE

+

+

NE

+

Issue preferred stock

+

NE

+

Declare cash dividends

Pay cash dividends

Problem 10-3A (LO 10-6)

Requirement 1

Before

After 100%

Stock Dividend

After 2-for-1

Stock Split

Common stock, $1 par value

$ 1,100

$ 2,200

$ 1,100

Additional paid-in capital

59,000

59,000

59,000

Retained earnings

Shares outstanding

Share price

Requirement 2

The primary reason companies declare a large stock dividend or a stock split is to

Problem 10-4A (LO 10-7)

Requirement 1

Requirement 2

Requirement 3

$50 per share. The total paid-in capital for common stock is $900,000 (30,000 x

Requirement 4

(in millions)

Retained earnings, beginning

$250

+ Net income

= Retained earnings, ending

Requirement 5

Problem 10-5A (LO 10-7)

Requirement 1

Donnie Hilfiger

Balance Sheet

(Stockholders’ Equity Section)

December 31, 2018

Stockholders’ equity:

Preferred stock, $1 par value

$ 500

Common stock, $0.01 par value

51

Additional paid-in capital

Retained earnings

Treasury stock, 200 shares

Requirement 2

Donnie Hilfiger

Statement of Stockholders’ Equity

For the Year Ended December 31, 2018

Preferred

Stock

Common

Stock

Additional

Paid-in

Capital

Retained

Earnings

Treasury

Stock

Total

Stockholders’

Equity

Balance, January 1

$300

$40

$ 76,000

$30,500

$ -0-

$106,840

Issue of common stock

Purchase of treasury stock

Sale of treasury stock

1,000

Issued preferred stock

8,800

Cash dividends

Net income

Balance, December 31

Requirement 3

Items 1 and 2 are similar in that item 1 shows the equity balances in a column

format and item 2 shows these same balances across the bottom row. However,

Problem 10-6A (LO 10-2, 10-3, 10-4, 10-5, 10-7)

Requirement 1

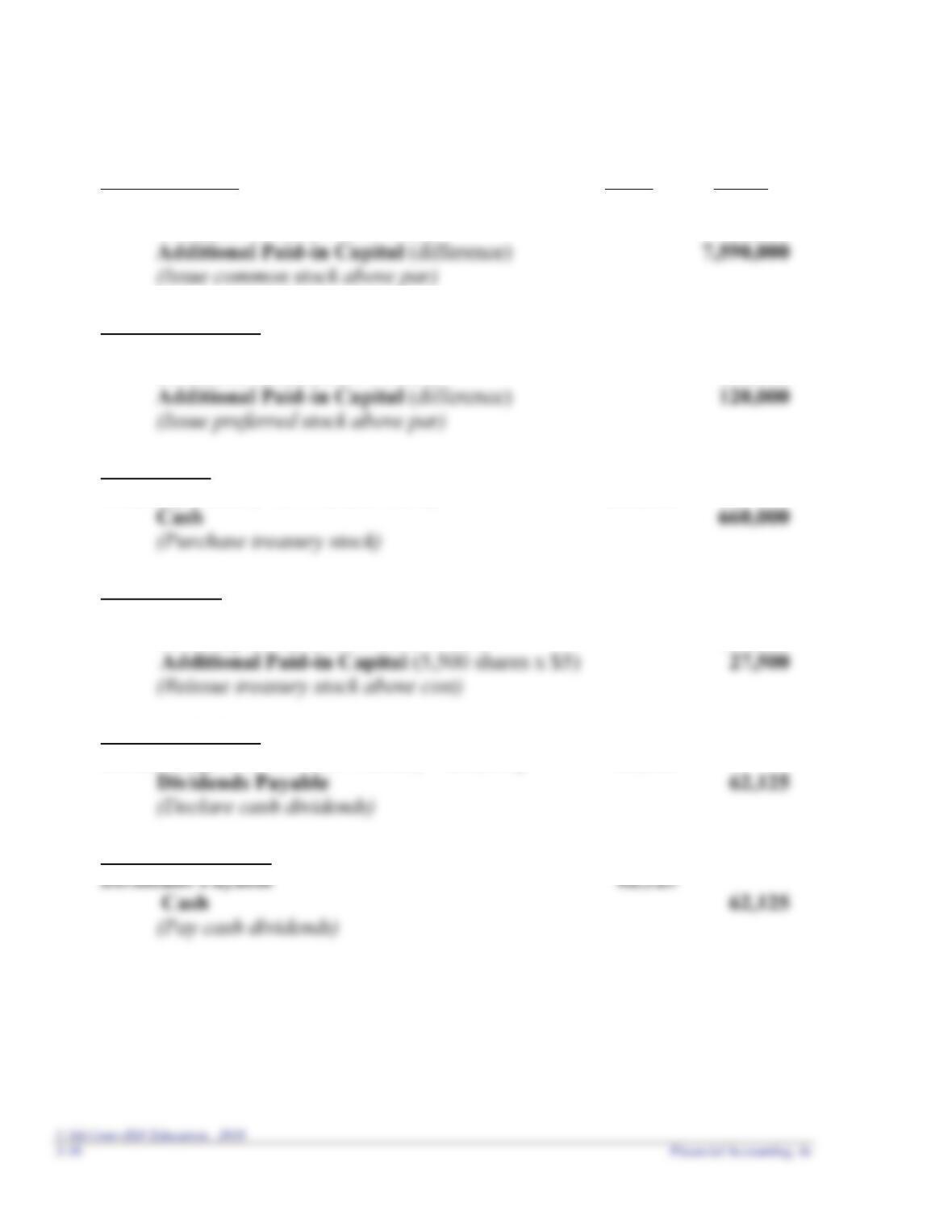

January 2, 2018

Debit

Credit

Cash (110,000 x $70)

7,700,000

Common Stock (110,000 x $1)

110,000

Additional Paid-in Capital (difference)

7,590,000

February 14, 2018

Cash (60,000 x $12)

720,000

Preferred Stock (60,000 x $10)

600,000

Additional Paid-in Capital (difference)

120,000

May 8, 2018

Treasury Stock (11,000 shares x $60)

660,000

660,000

May 31, 2018

Cash (5,500 shares x $65)

357,500

Treasury Stock (5,500 shares x $60)

330,000

27,500

December 1, 2018

Dividends [(104,500 shares x $0.25) + $36,000]

62,125

62,125

December 30, 2018

Dividends Payable

62,125

Requirement 2

Major League Apparel

Balance Sheet

(Stockholders’ Equity Section)

December 31, 2018

Stockholders’ equity:

Preferred stock, $10 par value

$ 600,000

Common stock, $1 par value

Retained earnings

Treasury stock, 5,500 shares

$8,545,375

Problem 10-7A (LO 10-8)

Requirement 1

($ in millions)

Net

Income

÷

Average

Stockholders’ Equity

=

Return on

Equity

÷

=

Requirement 2

Dividends

Per Share

÷

Stock

Price

=

Dividend

Yield

÷

=

Requirement 3

($ in millions)

Stock

Price

÷

Earnings Per Share

=

Price-Earnings

Ratio

÷

=