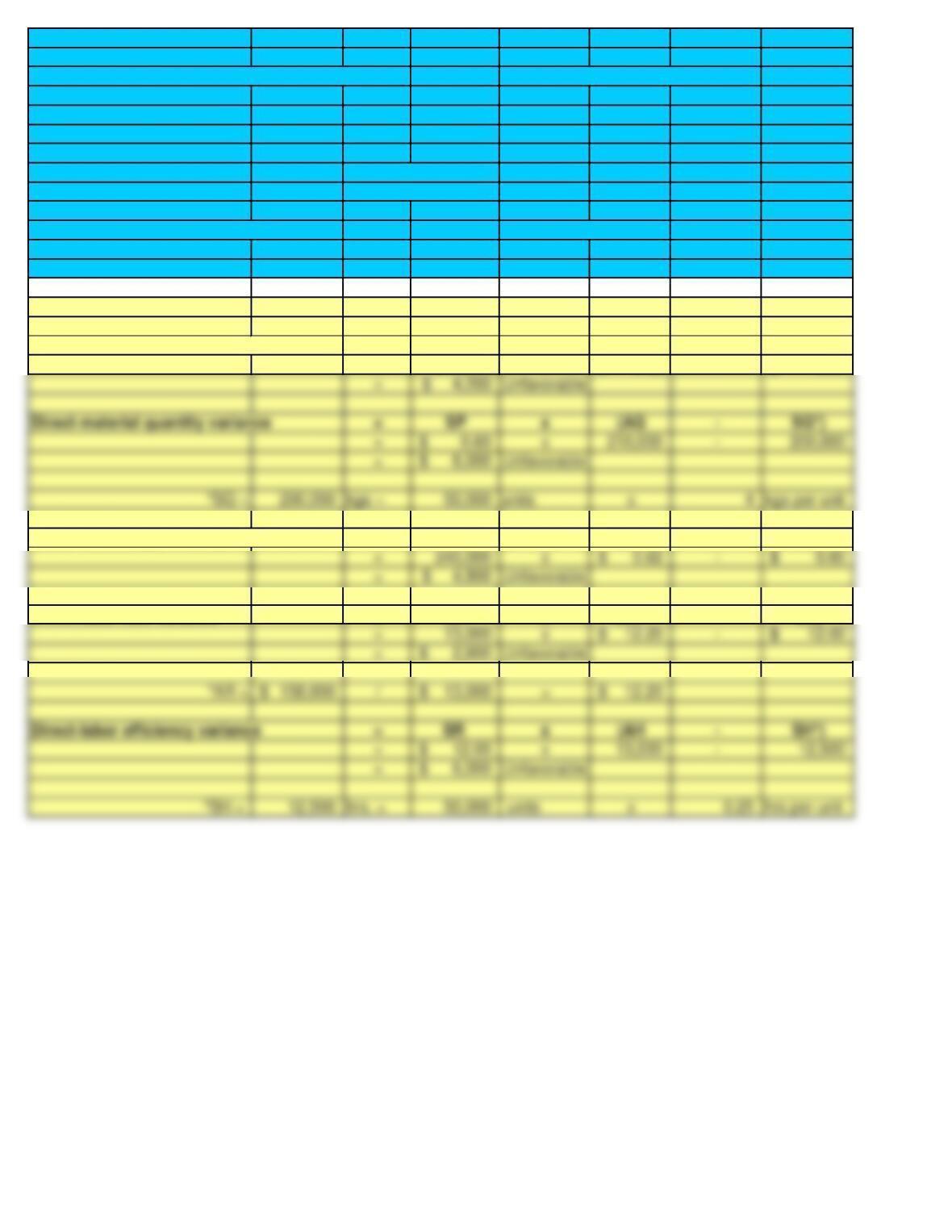

DATA INPUT

Quantity 0.25 hour Quantity 4 kilograms

Rate 12.00$ per hour Price 0.60$ per kilogram

Actual data:

Material purchases 240,000 kilograms

Price 0.62$ per kilogram

Actual costs incurred in the production of: 50,000 units were as follows:

Direct labor: 158,600$ for 13,000 hours

Direct material: 130,200$ for 210,000 kilograms

SOLUTION

1. Direct-material price variance = AQ x (AP – SP)

=210,000 x 0.62$ – 0.60$

Direct-material purchase price variance = PQ x (AP – SP)

=240,000 x 0.62$ – 0.60$

Direct-labor rate variance = AH x (AR* – SR)

Direct-labor efficiency variance = SR x (AH – SH*)

Standard Direct labor:

Standard Direct material:

Direct-material quantity variance = SP x (AQ – SQ*)