Solutions Manual, Chapter 3 21

Exercise 3-11 (20 minutes)

a.

Case #1

Case #2

Number of units sold ..

15,000

*

4,000

Sales ……………………..

$180,000

*

$12

$100,000

*

$25

Variable expenses …….

120,000

*

8

60,000

15

Contribution margin ….

60,000

$ 4

40,000

$10

*

Fixed expenses ………..

50,000

*

32,000

*

Net operating income..

$ 10,000

$ 8,000

*

Case #3

Case #4

Number of units sold ..

10,000

*

6,000

*

Sales ……………………..

$200,000

$20

$300,000

*

$50

Variable expenses …….

70,000

*

7

210,000

35

Contribution margin ….

130,000

$13

*

90,000

$15

Fixed expenses ………..

118,000

100,000

*

Net operating income (loss)..

$ 12,000

*

$ (10,000)

*

b.

Case #1

Case #2

Sales ……………………..

$500,000

*

100%

$400,000

*

100%

Variable expenses …….

400,000

80%

260,000

*

65%

Contribution margin ….

100,000

20%

*

140,000

35%

Fixed expenses ………..

93,000

100,000

*

Net operating income ..

$ 7,000

*

$ 40,000

Case #3

Case #4

Sales …………………….

$250,000

100%

$600,000

*

100%

Variable expenses ……

100,000

40%

420,000

*

70%

Contribution margin ….

150,000

60%

*

180,000

30%

Fixed expenses………..

130,000

*

185,000

Net operating income (loss).

$ 20,000

*

$ (5,000)

*

*Given

Exercise 3-12 (30 minutes)

1.

Flight Dynamic

Sure Shot

Total Company

Amount

%

Amount

%

Amount

%

Sales ……………..

$150,000

100

$250,000

100

$400,000

100.0

Variable

expenses ………

30,000

20

160,000

64

190,000

47.5

Contribution

margin …………

$120,000

80

$ 90,000

36

210,000

52.5*

Fixed expenses ..

183,750

Net operating

income …………

$ 26,250

*$210,000 ÷ $400,000 = 52.5%

2. The break-even point for the company as a whole is:

Fixed expenses

Dollar sales to =

break even Overall CM ratio

$183,750

= = $350,000

0.525

3. The additional contribution margin from the additional sales is computed

as follows:

Solutions Manual, Chapter 3 23

Exercise 3-13 (20 minutes)

Total

Per Unit

1.

Sales (20,000 units × 1.15 = 23,000 units) …..

$345,000

$ 15.00

Variable expenses …………………………………..

207,000

9.00

Contribution margin …………………………………

138,000

$ 6.00

Fixed expenses ………………………………………

70,000

Net operating income ………………………………

$ 68,000

2.

Sales (20,000 units × 1.25 = 25,000 units) …..

$337,500

$13.50

Variable expenses …………………………………..

225,000

9.00

Contribution margin …………………………………

112,500

$ 4.50

Fixed expenses ………………………………………

70,000

Net operating income ………………………………

$ 42,500

3.

Sales (20,000 units × 0.95 = 19,000 units) …..

$313,500

$16.50

Variable expenses …………………………………..

171,000

9.00

Contribution margin …………………………………

142,500

$ 7.50

Fixed expenses ………………………………………

90,000

Net operating income ………………………………

$ 52,500

4.

Sales (20,000 units × 0.90 = 18,000 units) …..

$302,400

$16.80

Variable expenses …………………………………..

172,800

9.60

Contribution margin …………………………………

129,600

$ 7.20

Fixed expenses ………………………………………

70,000

Net operating income ………………………………

$ 59,600

24 Managerial Accounting for Managers, 4th Edition

Exercise 3-14 (30 minutes)

2.

a.

Selling price ……………………..

$40

100%

Variable expenses ……………..

28

70%

Contribution margin …………..

$12

30%

Profit

= Unit CM × Q − Fixed expenses

$0

= $12 × Q − $180,000

$12Q

= $180,000

Q

= $180,000 ÷ $12

Q

= 15,000 units

Alternative solution:

Profit

= CM ratio × Sales − Fixed expenses

$0

= 0.30 × Sales − $180,000

0.30 × Sales

= $180,000

Sales

= $180,000 ÷ 0.30

Sales

= $600,000

b.

Profit

= Unit CM × Q − Fixed expenses

$60,000

= $12 × Q − $180,000

$12Q

= $60,000 + $180,000

$12Q

= $240,000

Q

= $240,000 ÷ $12

Q

= 20,000 units

Solutions Manual, Chapter 3 25

Exercise 3-14 (continued)

Alternative solution:

Profit

= CM ratio × Sales − Fixed expenses

$60,000

= 0.30 × Sales − $180,000

0.30 × Sales

= $240,000

Sales

= $240,000 ÷ 0.30

Sales

= $800,000

c. The company’s new cost/revenue relation will be:

Selling price …………………………

$40

100%

Variable expenses ($28 – $4) …..

24

60%

Contribution margin ……………….

$16

40%

Profit

= Unit CM × Q − Fixed expenses

$0

= ($40 − $24) × Q − $180,000

$16Q

= $180,000

Q

= $180,000 ÷ $16 per unit

Q

= 11,250 units

Alternative solution:

Profit

= CM ratio × Sales − Fixed expenses

$0

= 0.40 × Sales − $180,000

0.40 × Sales

= $180,000

Sales

= $180,000 ÷ 0.40

Sales

= $450,000

In unit sales: $450,000 ÷ $40 per unit = 11,250 units

Exercise 3-14 (continued)

3. a.

Fixed expenses

Unit sales to =

break even Unit contribution margin

$180,000

= = 15,000 units

$12 per unit

Alternative solution:

Fixed expenses

Dollar sales to =

break even CM ratio

$180,000

= = $600,000

0.30

b.

Fixed expenses + Target profit

Unit sales to attain

=

target profit Unit contribution margin

$180,000 + $60,000

= = 20,000 units

$12 per unit

In dollar sales: 20,000 units × $40 per unit =$800,000

Alternative solution:

Fixed expenses + Target profit

Dollar sales to attain =

target profit CM ratio

$180,000 + $60,000

= = $800,000

0.30

In unit sales: $800,000 ÷ $40 per unit = 20,000 units

Solutions Manual, Chapter 3 27

Exercise 3-14 (continued)

c.

Fixed expenses

Unit sales =

to break even Unit contribution margin

$180,000

= =11,250 units

$16 per unit

In dollar sales: 11,250 units × $40 per unit = $450,000

Alternative solution:

Fixed expenses

Break-even point =

in sales dollars CM ratio

$180,000

= =$450,000

0.40

In unit sales: $450,000 ÷ $40 per unit =11,250 units

Exercise 3-15 (15 minutes)

1.

Total

Per

Unit

Sales (15,000 games) ………

$300,000

$20

Variable expenses ……………

90,000

6

Contribution margin …………

210,000

$14

Fixed expenses ……………….

182,000

Net operating income ………

$ 28,000

The degree of operating leverage is:

Contribution margin

Degree of operating =

leverage Net operating income

$210,000

= = 7.5

$28,000

b. The expected total dollar amount of net operating income for next

year would be:

Last year’s net operating income ………………….

$28,000

Expected increase in net operating income next

year (150% × $28,000) …………………………..

42,000

Total expected net operating income …………….

$70,000

Exercise 3-16 (30 minutes)

1. The contribution margin per person would be:

Price per ticket ……………………………….

$35

Variable expenses:

Dinner ………………………………………..

$18

Favors and program ………………………

2

20

Contribution margin per person ………….

$15

point would be:

Profit

= Unit CM × Q − Fixed expenses

$0

= ($35 − $20) × Q − $6,000

$0

= ($15) × Q − $6,000

$15Q

= $6,000

Q

= $6,000 ÷ $15

Q

= 400 persons; or, at $35 per person, $14,000

Alternative solution:

Fixed expenses

Unit sales to=

break even Unit contribution margin

$6,000

= = 400 persons

$15

2.

Variable cost per person ($18 + $2) ……………..

$20

Fixed cost per person ($6,000 ÷ 300 persons) ..

20

Ticket price per person to break even ……………

$40

30 Managerial Accounting for Managers, 4th Edition

Exercise 3-16 (continued)

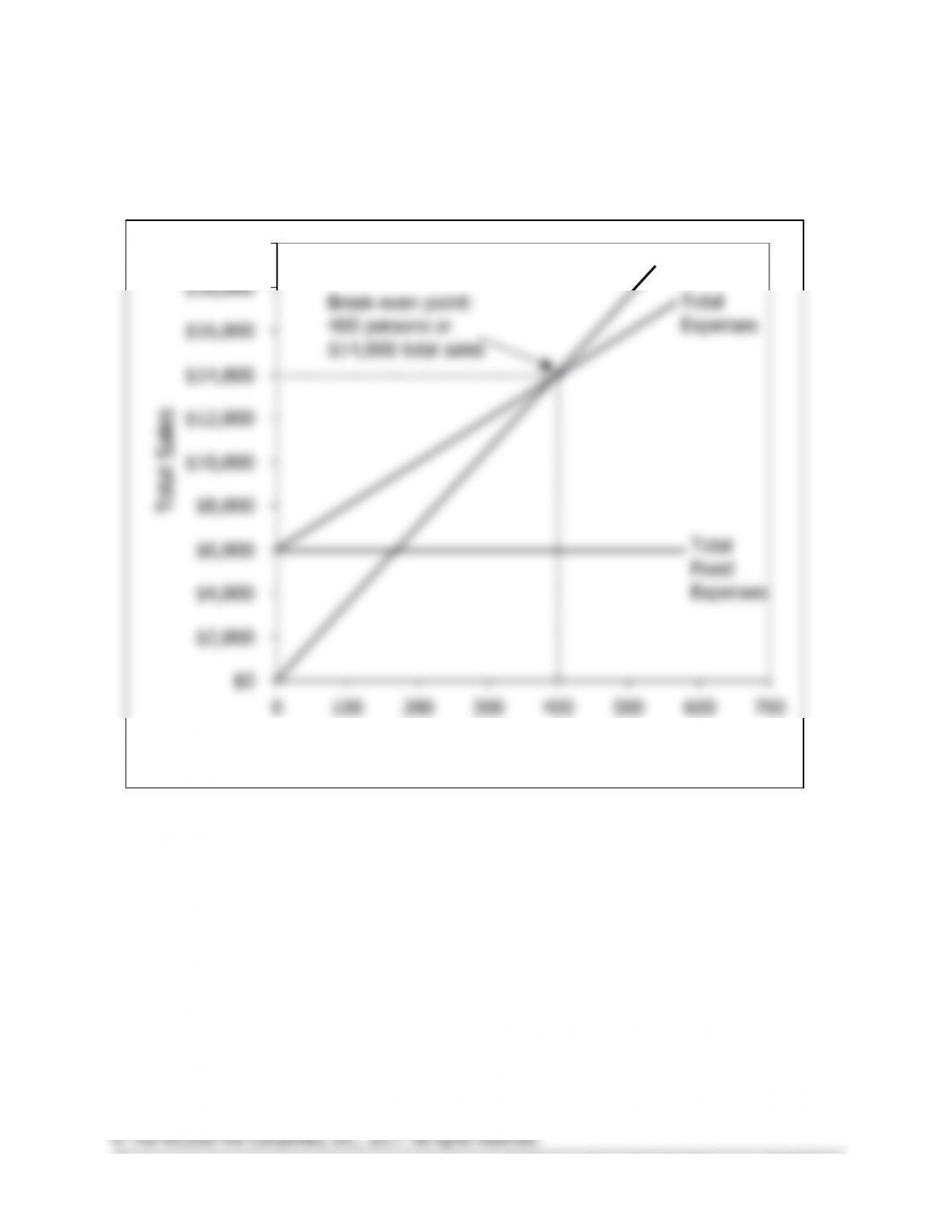

3. Cost-volume-profit graph:

$0

$2,000

$4,000

$6,000

$8,000

$10,000

$12,000

$14,000

$16,000

$18,000

$20,000

0100 200 300 400 500 600 700

Total Sales

Total

Expenses

Total

Fixed

Expenses

Total Sales

Break-even point:

400 persons or

$14,000 total sales