*PROBLEM 5-5A (Continued)

VALDEZ FASHION CENTER

Balance Sheet (Continued)

November 30, 2015

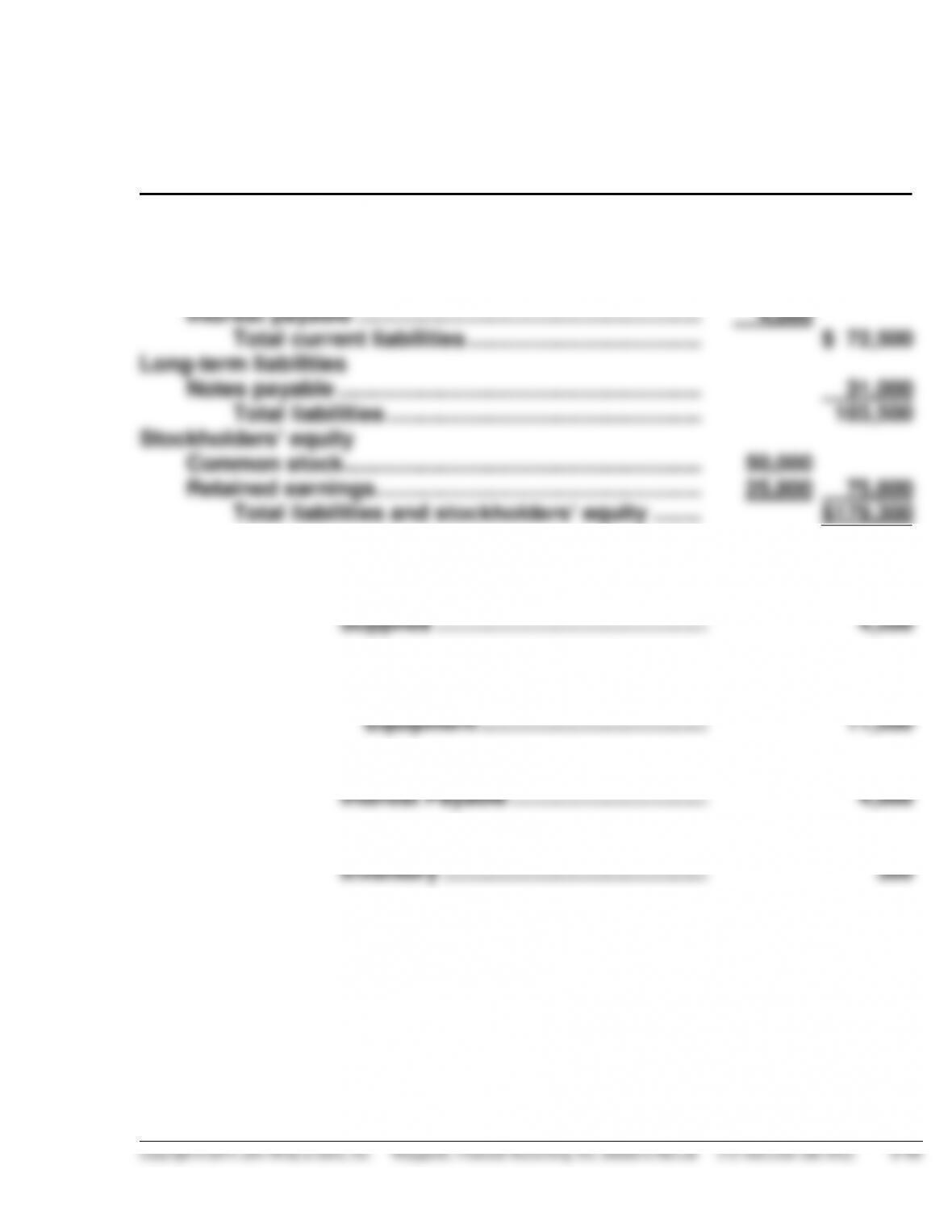

Liabilities and Stockholders’ Equity

Current liabilities

Notes payable (due next year) …………………………... $20,000

Accounts payable …………………………………………….. 48,500

(c) Nov. 30 Supplies Expense………………………………. 4,200

30 Depreciation Expense ………………………… 11,500

Accumulated Depreciation—

30 Interest Expense ……………………………….. 4,000

30 Cost of Goods Sold ……………………………. 300

*PROBLEM 5-5A (Continued)

(d) Nov. 30 Sales Revenue ……………………………….. 755,200

30 Income Summary …………………………... 757,400

Sales Returns and

Allowances ………………………….. 8,800

Cost of Goods Sold …………………. 497,700

30 Retained Earnings ………………………….. 2,200

30 Retained Earnings ………………………….. 12,000

*PROBLEM 5-5A (Continued)

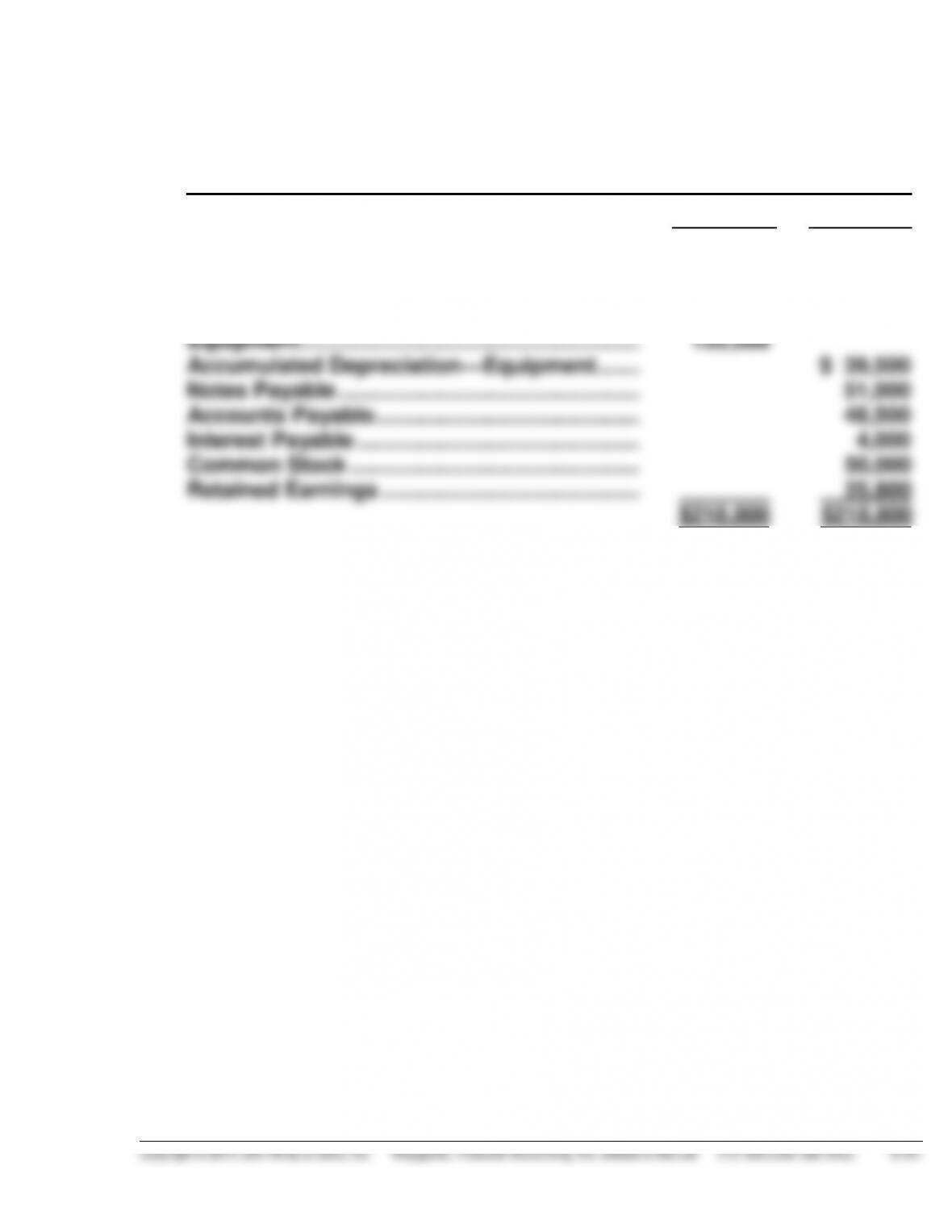

(e) VALDEZ FASHION CENTER

Post-Closing Trial Balance

November 30, 2015

Debit

Credit

Cash ……………………………………………………….

Accounts Receivable ………………………………..

Inventory …………………………..…………………….

Supplies ………………………………………………….

Equipment ……………………………………………….

Accumulated Depreciation—Equipment …….

Notes Payable ………………………………………….

Accounts Payable …………………………………….

Interest Payable ……………………………………….

Common Stock ………………………………………..

Retained Earnings ……………………………………

$ 8,700

30,700

44,400

2,000

133,000

$218,800

$ 39,500

51,000

48,500

4,000

50,000

25,800

$218,800

*PROBLEM 5-6A

DAYTON DEPARTMENT STORE

Income Statement (Partial)

For the Year Ended November 30, 2015

Sales

Sales revenue ……………………… $1,000,000

Less: Sales returns and

allowances ………………… 20,000

Net sales …………………………..…. 980,000

Cost of goods sold

Inventory, Dec. 1, 2014 …………. $ 40,000

Purchases …………………………... $585,000

*PROBLEM 5-7A

(1) (a) Cost of goods sold = Sales revenue – Gross profit

(b) Net income = Gross profit – Operating expenses

(c) Inventory = 2012 Inventory + Purchases – CGS

(d) Cash payments to suppliers = 2012 Accounts payable +

(e) Sales revenue = Cost of goods sold + Gross profit

(f) Operating expenses = Gross profit – Net income

(g) 2013 Inventory + Purchases – 2014 Inventory = CGS

(h) Cash payments to suppliers = 2013 Accounts payable +

(j) Net income = Gross profit – Operating expenses

(k) 2014 Inventory + Purchases – 2015 Inventory = CGS

(I) Accounts payable = 2014 Accounts payable +

*PROBLEM 5-7A (Continued)

(2) A decline in sales does not necessarily mean that profitability declined.

Profitability is affected by sales revenue, cost of goods sold, and

2013

2014

2015

Gross profit rate

$38,300 ÷ $55,000

= 69.6%

$35,200 ÷ $49,000

= 71.8%

$32,700 ÷ $47,000

= 69.6%

Profit margin

$3,400 ÷ $55,000

= 6.2%

$2,500 ÷ $49,000

= 5.1%

$4,100 ÷ $47,000

= 8.7%

*PROBLEM 5-8A

(a)

General Journal

Date

Account Titles and Explanation

Debit

Credit

Apr. 5

Purchases ……………………………………………..

Accounts Payable …………………………...

1,200

1,200

7

Freight-In ………………………………………………

Cash ………………………………………………

50

50

9

Accounts Payable …………………………..……..

Purchase Returns and Allowances …..

100

100

10

Accounts Receivable ……………………………..

Sales Revenue ………………………………..

600

600

12

Purchases ……………………………………………..

Accounts Payable …………………………...

450

450

14

Accounts Payable ($1,200 – $100) ……………

Purchase Discounts ($1,100 X 2%) …….

Cash ($1,100 – $22) …………………………

1,100

22

1,078

17

Accounts Payable …………………………..……..

Purchase Returns and Allowances …….

50

50

20

Accounts Receivable ……………………………..

Sales Revenue ………………………………..

600

600

21

Accounts Payable ($450 – $50) ……………….

Purchase Discounts

($400 X 1%) ………………………………..

Cash ($400 – $4) ……………………………..

400

4

396

27

Sales Returns and Allowances ……………….

Accounts Receivable ………………………

35

35

30

Cash ……………………………………………………..

Accounts Receivable ………………………

600

600

*PROBLEM 5-8A (Continued)

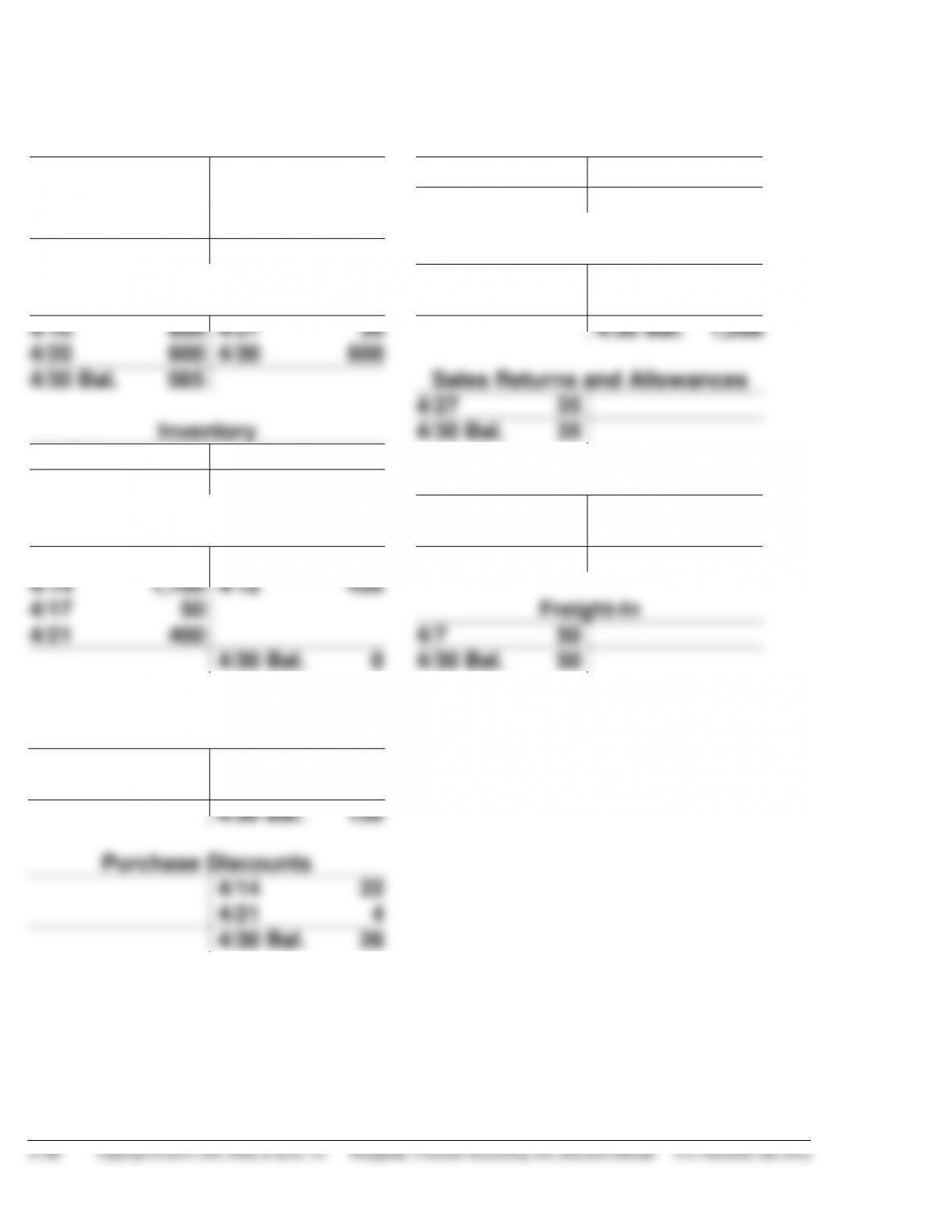

(b)

Cash

Common Stock

4/1 Bal. 3,000

4/30 600

4/7 50

4/14 1,078

4/21 396

4/1 Bal. 7,000

4/30 Bal. 7,000

4/30 Bal. 2,076

Sales Revenue

4/10 600

4/20 600

Accounts Receivable

4/10 600

4/20 600

4/27 35

4/30 600

4/30 Bal. 1,200

4/30 Bal. 565

Sales Returns and Allowances

4/27 35

Inventory

4/30 Bal. 35

4/1 Bal. 4,000

4/30 Bal. 4,000

Purchases

4/5 1,200

4/12 450

Accounts Payable

4/9 100

4/14 1,100

4/5 1,200

4/12 450

4/30 Bal. 1,650

4/17 50

Freight-In

4/21 400

4/7 50

4/30 Bal. 0

4/30 Bal. 50

Purchase

Returns and Allowances

4/9 100

4/17 50

4/30 Bal. 150

Purchase Discounts

4/14 22

4/21 4

4/30 Bal. 26

*PROBLEM 5-8A (Continued)

(c) KOKOTT PRO SHOP

Trial Balance

April 30, 2015

Debit

Credit

Cash …………………………………………………………….

Accounts Receivable …………………………………….

Inventory ………………………………………………………

Common Stock ……………………………………………..

Sales Revenue ………………………………………………

Sales Returns and Allowances ……………………….

Purchases …………………………………………………….

Purchase Returns and Allowances …………………

Purchase Discounts ………………………………………

Freight-In ………………………………………………………

$2,076

565

4,000

35

1,650

50

$8,376

$7,000

1,200

150

26

$8,376

(d) KOKOTT PRO SHOP

Income Statement (Partial)

For the Month Ended April 30, 2015

Sales

Sales revenue ………………………….. $1,200

Less: Sales returns and

allowances …………………….. 35

Net sales …………………………………. 1,165

Cost of goods sold

Inventory, April 1 ……………………… $4,000

Purchases ……………………………….. $1,650

SOLUTIONS TO PROBLEMS

PROBLEM 5-1B

(a) July 1 Inventory ………………………………………………. 1,800

3 Accounts Receivable ……………………………… 2,000

Cost of Goods Sold ……………………………….. 1,200

9 Accounts Payable ………………………………….. 1,800

Inventory

12 Cash ……………………………………………………… 1,980

17 Accounts Receivable ……………………………… 1,800

Cost of Goods Sold ……………………………….. 1,080

Inventory ………………………………………… 1,080

18 Inventory ………………………………………………. 1,900

Inventory ………………………………………………. 125

20 Accounts Payable ………………………………….. 300

21 Cash ……………………………………………………… 1,782