(continued) E 3-39

Reqs. 3 and 4

Sean Huffman, Certified Public Accountant, P.C.

Adjusted Trial Balance

January 31, 2014

TRIAL BALANCE

ADJUSTMENTS

ADJUSTED TRIAL BALANCE

ACCOUNT TITLE

DEBIT

CREDIT

DEBIT

CREDIT

DEBIT

CREDIT

Cash

9,500

9,500

Accounts receivable

—

(a) 2,000

2,000

Supplies

400

(c) 200

200

Equipment

3,900

3,900

Accumulated depr. – equip.

—

(d1) 65

65

Furniture

4,700

4,700

Accumulated depr. – furn.

—

(d2) 78

78

Accounts payable

4,700

4,700

Salary payable

—

(e) 500

500

Unearned service revenue

2,400

(b) 800

1,600

Common stock

11,000

11,000

Retained earnings

—

—

Dividends

1,200

1,200

Service revenue

2,500

(a)2,000

5,300

(b) 800

Rent expense

700

700

Utilities expense

200

200

Salary expense

(e) 500

500

Depreciation expense – equip.

(d1) 65

65

Depreciation expense – furn.

(d2) 78

78

Supplies expense

(c) 200

200

20,600

20,600

3,643

3,643

23,243

23,243

(continued) E 3-39

Req. 5

Journal

DATE

ACCOUNT TITLES

DEBIT

CREDIT

Adjusting Entries

(a) Jan.

31

Accounts Receivable …………………………...

2,000

Service Revenue ……………………………….

2,000

(b)

31

Unearned Service Revenue …………………..

800

Service Revenue ……………………………….

800

(c)

31

Supplies Expense ($400 − $200) ……………

200

Supplies ……………………………………………

200

(d1)

31

Depreciation Expense – Equipment ……….

65

Accumulated Depreciation – Equip. ……

65

(d2)

31

Depreciation Expense – Furniture …………

78

Accumulated Depreciation – Furn ………

78

(e)

31

Salary Expense …………………………………….

500

Salary Payable …………………………………..

500

(continued) E 3-39

Req. 6

Sean Huffman, Certified Public Accountant, P.C.

Income Statement

Month Ended January 31, 2014

Revenues:

Service revenue ……………………………….

$5,300

Expenses:

Rent expense ……………………………………

$700

Salary expense …………………………………

500

Supplies expense …………………………..…

200

Utilities expense ……………………………….

200

Depreciation expense – furniture ……….

78

Depreciation expense – equipment ……

65

Total expenses ………………………………

1,743

Net income ……………………………………………

$3,557

Sean Huffman, Certified Public Accountant, P.C.

Statement of Retained Earnings

Month Ended January 31, 2014

Retained earnings, January 1, 2014 ………………

$ 0

Add: Net income …………………………………………

3,557

Subtotal

3,557

Less: Dividends declared …………………………….

(1,200)

Retained earnings, January 31, 2014 …………….

$ 2,357

(continued) E 3-39

Req. 6

Sean Huffman, Certified Public Accountant, P.C.

Balance Sheet

January 31, 2014

ASSETS

LIABILITIES

Current assets:

Current liabilities:

Cash

$ 9,500

Accounts payable

$ 4,700

Accounts receivable

2,000

Salary payable

500

Supplies

200

Unearned service

Total current assets

11,700

revenue

1,600

Plant assets:

Total current liabilities

6,800

Equipment $3,900

Less: accum.

STOCKHOLDERS’ EQUITY

depr. (65)

3,835

Common stock

11,000

Retained earnings

2,357

Furniture $4,700

Less: accum.

Total stockholders’

equity

13,357

depr. (78)

4,622

Total liabilities and

______

Total assets

$20,157

stockholders’ equity

$20,157

(continued) E 3-39

Req. 7

Journal

DATE

ACCOUNT TITLES

DEBIT

CREDIT

Closing Entries

Jan.

31

Service Revenue ………………………………………

5,300

Retained Earnings ………………………………..

5,300

31

Retained Earnings ……………………………………

1,743

Rent Expense ………………………………………

700

Utilities Expense ………………………………….

200

Salary Expense …………………………………….

500

Depreciation Expense – Equipment ……….

65

Depreciation Expense – Furniture …………

78

Supplies Expense ………………………………..

200

31

Retained Earnings ……………………………………

1,200

Dividends …………………………………………….

1,200

(continued) E 3-39

Req. 8

Net working

capital

=

Total current assets –

current liabilities

=

$11,700 –

$6,800

=

$4,900

Current ratio

=

Total current assets

=

$11,700

=

1.72

Total current liabilities

$6,800

Debt ratio

=

Total liabilities

=

$6,800

=

0.34

Total assets

$20,157

The company has an excess of current assets over its current liabilities.

Quiz

Q3–40

a

Q3–41

d

Q3–42

b

Q3–43

c

Q3–44

c

Q3–45

d

Q3–46

a

Q3–47

b

Q3–48

c

($6,000 × 9/12 = $4,500)

Q3–49

b

($5,000 + $26,100 − $15,000 = revenue of $16,100)

Q3–50

a

Q3–51

d

Q3–52

a

Q3–53

c

Q3–54

b

Current ratio

=

$29,700 / $25,100

=

1.183

Debt ratio

=

$25,100 + $113,000

=

.633

$29,700 + $188,500

Q3–55

$10,485

($10,500 − $610 − $125 + $920 − $200)

Q3–56

c

Salary Payable

Beg. bal.

20,000

Payment

150,000

Salary exp.

136,000

End. bal.

6,000

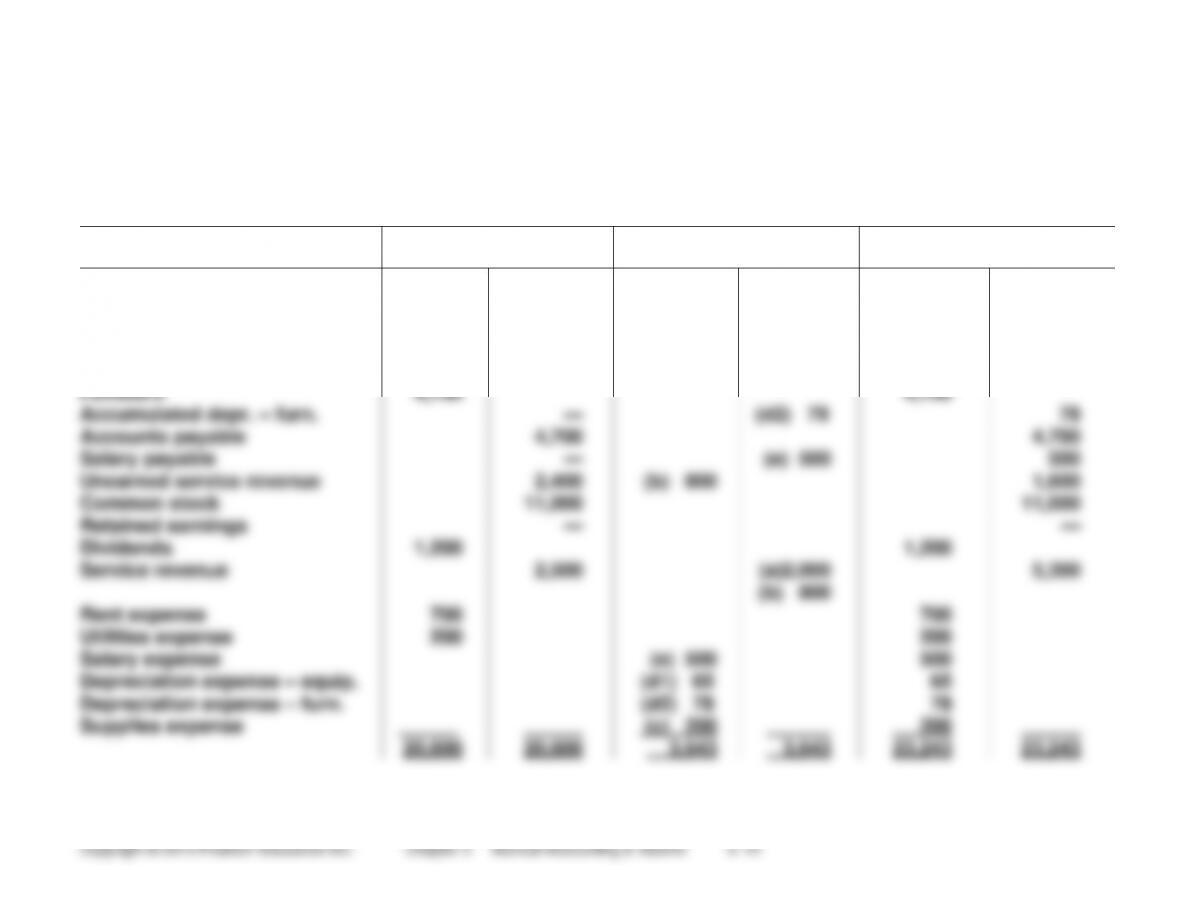

Problems

(20-30 min.) P 3-57A

Req. 1

Ruiz Consulting

Amount of Revenue (Expense) for October

Date

Cash Basis Accrual Basis

Oct.

1

Expense

$(2,000)

$ 0

4

Expense

(8,000)

0

5

Revenue

1,700

1,700

8

Expense

(700)

(700)

11

Revenue

0

6,400

19

0

0

24

Revenue

6,400

0

26

Expense

(2,000)

0

29

Expense

(1,500)

(1,500)

31

Expense

0

$2,000 ÷ 3 =

(667)

31

Revenue

0

1,000

31

Expense

0

(208)

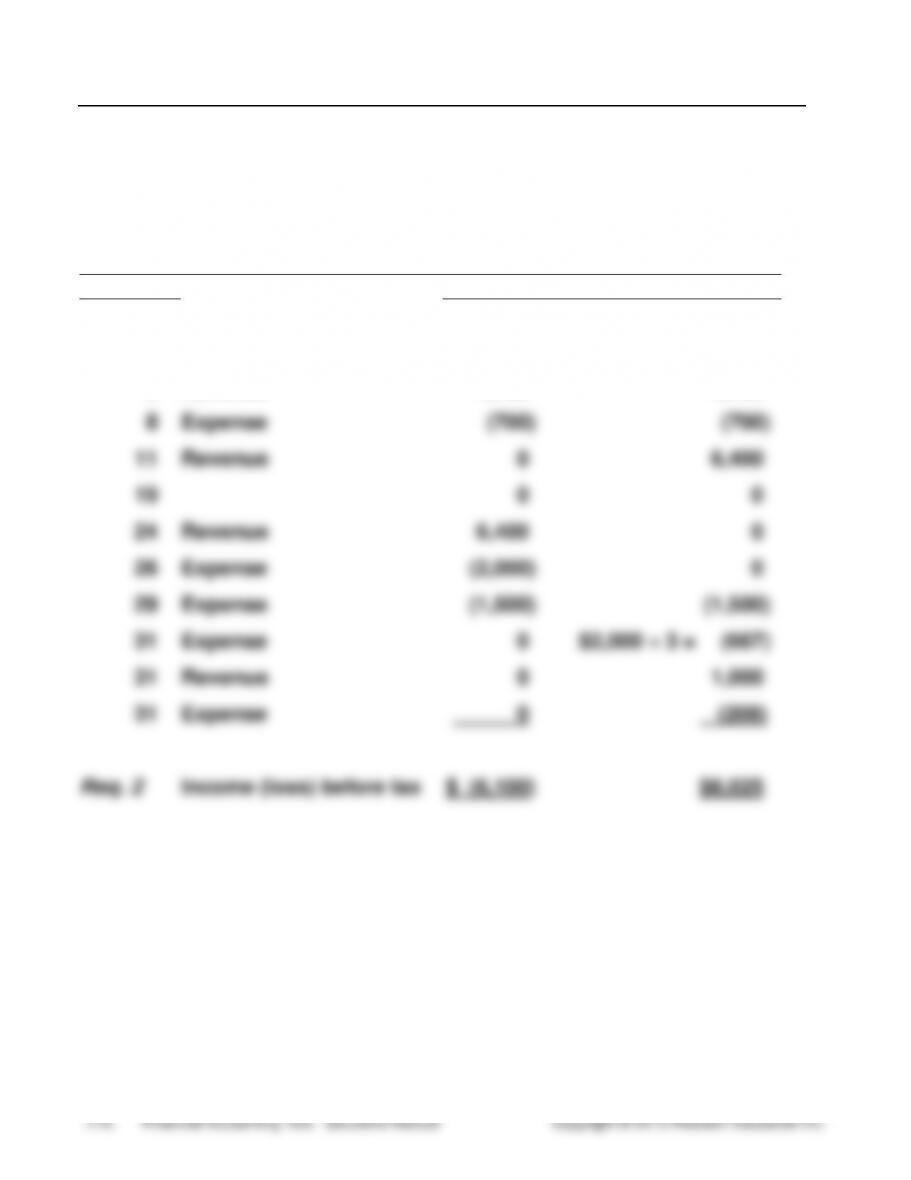

Req. 2

Income (loss) before tax

$ (6,100)

$6,025

(continued) P 3-57A

Req. 3

The accrual-basis measure of net income is preferable because it accounts

for revenues and expenses when they occur, not when they are received or

paid in cash. For example, on October 11, the company earned $6,400 of

(10-20 min.) P 3-58A

Journal

DATE

ACCOUNT TITLES

DEBIT

CREDIT

Dec.

31

a. Insurance Expense ………………………….

5,100*

Prepaid Insurance ………………………..

5,100

To record insurance expense.

31

b. Salary Expense ($5,800 × 3/5) …………..

3,480

Salary Payable ……………………………..

3,480

To accrue salary expense.

31

c. Interest Receivable ………………………….

600

Interest Revenue ………………………….

600

To accrue interest revenue.

31

d. Supplies Expense …………………………...

7,200**

Supplies ………………………………………

7,200

To record supplies expense.

31

e. Unearned Service Revenue

($10,200 × 80%) ……………………………….

8,160

Service Revenue ………………………….

8,160

To record revenue collected in advance.

31

f. Depreciation Expense – Office

Furniture ……………………………………..

3,200

Depreciation Expense – Equipment……

5,300

Accumulated Depreciation –

Office Furniture ……………………….

3,200

Accumulated Depreciation –

Equipment ………………………………

5,300

To record depreciation expense.

_____

* $2,100 + $4,800 − $1,800 = $5,100

** $3,200 + $6,100 − $2,100 = $7,200

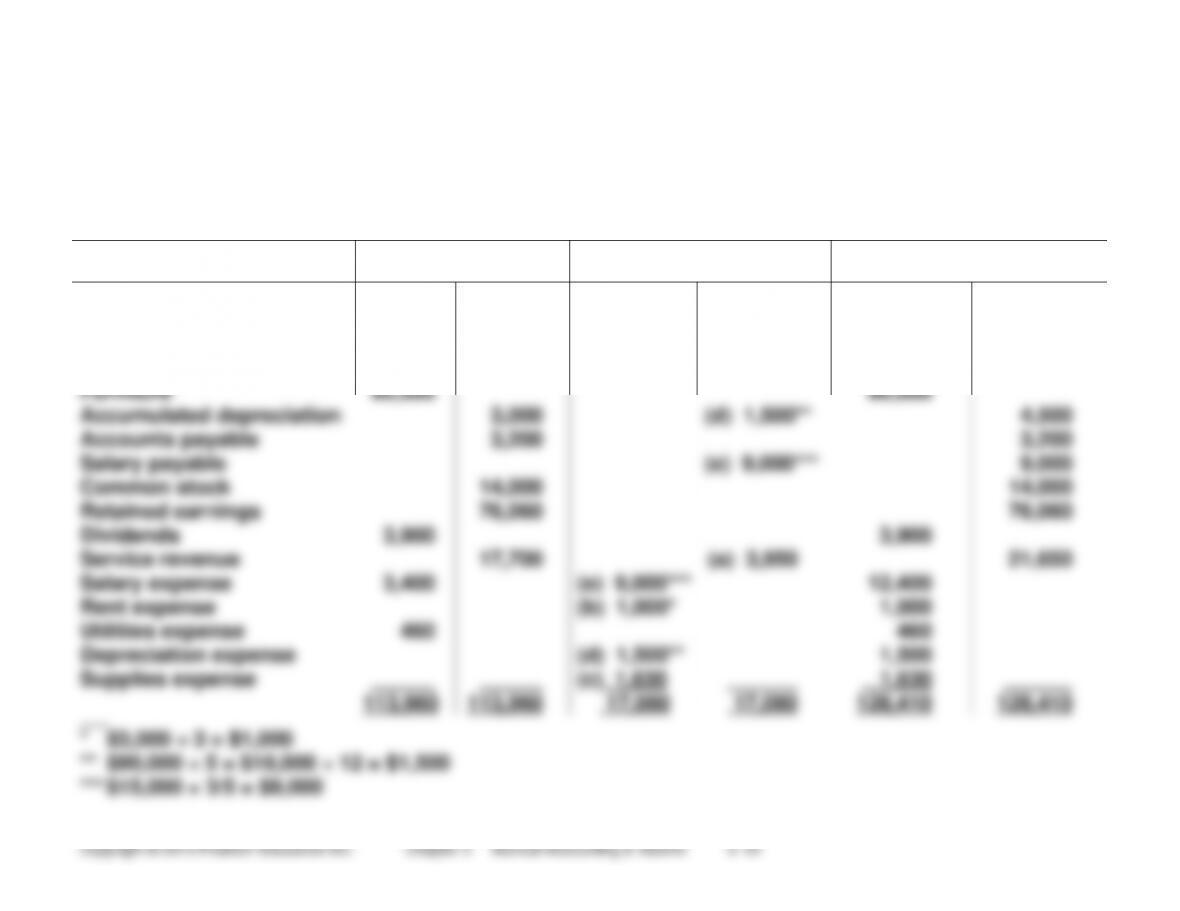

(45-60 min.) P 3-59A

Req. 1

WOW, Inc.

Adjusted Trial Balance

July 31, 2014

TRIAL BALANCE

ADJUSTMENTS

ADJUSTED TRIAL BALANCE

ACCOUNT TITLE

DEBIT

CREDIT

DEBIT

CREDIT

DEBIT

CREDIT

Cash

9,500

9,500

Accounts receivable

1,600

(a) 3,950

5,550

Prepaid rent

3,000

(b) 1,000*

2,000

Supplies

2,100

(c) 1,630

470

Furniture

90,000

90,000

Accumulated depreciation

3,000

(d) 1,500**

4,500

Accounts payable

3,200

3,200

Salary payable

(e) 9,000***

9,000

Common stock

14,000

14,000

Retained earnings

76,060

76,060

Dividends

3,900

3,900

Service revenue

17,700

(a) 3,950

21,650

Salary expense

3,400

(e) 9,000***

12,400

Rent expense

(b) 1,000*

1,000

Utilities expense

460

460

Depreciation expense

(d) 1,500**

1,500

Supplies expense

(c) 1,630

______

1,630

113,960

113,960

17,080

17,080

128,410

128,410

_____

* $3,000 ÷ 3 = $1,000

** $90,000 ÷ 5 = $18,000 ÷ 12 = $1,500

*** $15,000 × 3/5 = $9,000

(continued) P 3-59A

Req. 2

WOW, Inc.

Income Statement

Month Ended July 31, 2014

Revenues:

Service revenue

$21,650

Expenses:

Salary expense

$12,400

Supplies expense

1,630

Depreciation expense

1,500

Rent expense

1,000

Utilities expense

460

Total expenses

16,990

Net income

$ 4,660

WOW, Inc.

Statement of Retained Earnings

Month Ended July 31, 2014

Retained earnings, July 1, 2014

$76,060

Add: Net income

4,660

Subtotal

80,720

Less: Dividends declared

(3,900)

Retained earnings, July 31, 2014

$76,820

(continued) P 3-59A

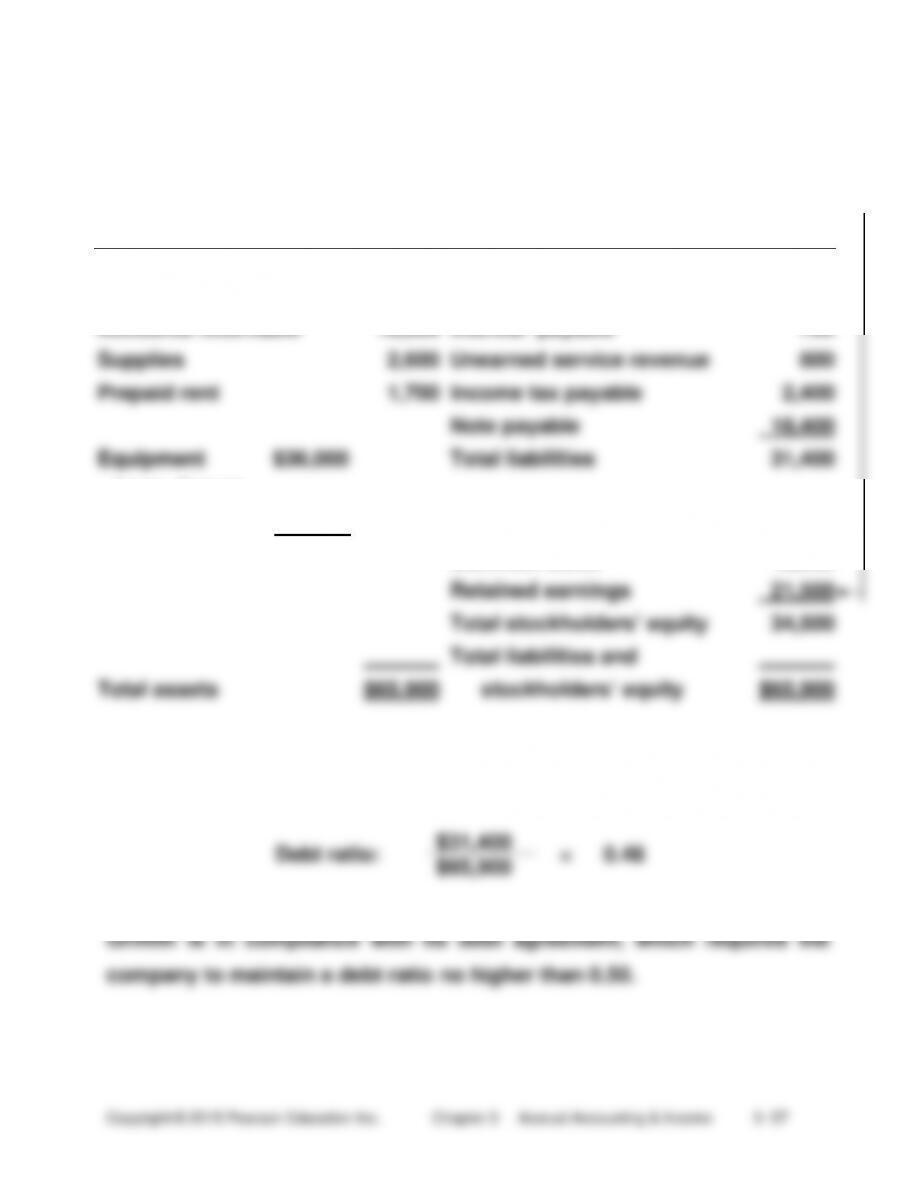

Req. 2 (continued)

WOW, Inc.

Balance Sheet

July 31, 2014

ASSETS

LIABILITIES

Current assets:

Current liabilities:

Cash

$ 9,500

Accounts payable

$ 3,200

Accounts receivable

5,550

Salary payable

9,000

Prepaid rent

2,000

Total current liabilities

12,200

Supplies

470

Total current assets

17,520

Furniture $90,000

STOCKHOLDERS’ EQUITY

Less: Accum.

Common stock

14,000

deprec. (4,500)

85,500

Retained earnings

76,820

Total stockholders’ equity

90,820

Total liabilities and

Total assets

$103,020

stockholders’ equity

$103,020

(10-20 min.) P 3-60A

Req. 1

Journal

DATE

ACCOUNT TITLES AND EXPLANATION

DEBIT

CREDIT

June

30

Accounts Receivable ($6,830 − $6,200) …………….

630

Rental Revenue …………………………………………..

630

To accrue rental revenue.

30

Interest Receivable ($500 − $0) ………………………..

500

Interest Revenue ($1,300 − $800) ………………….

500

To accrue interest revenue.

30

Supplies Expense ($300 − $0) ………………………….

300

Supplies ($1,200 − $900) ……………………………..

300

To record supplies expense.

30

Insurance Expense ($1,400 − $0) ……………………..

1,400

Prepaid Insurance ($2,400 − $1,000) …………….

1,400

To record insurance expense.

30

Depreciation Expense ($1,900 − $0) …………………

1,900

Accumulated Depreciation

($11,000 − $9,100) ……………………………………

1,900

To record depreciation expense.

30

Wage Expense ($2,450 − $1,600)………………………

850

Wages Payable ($850 − $0) ………………………….

850

To accrue wage expense.

30

Unearned Rental Revenue ($1,700 − $1,280) ……..

420

Rental Revenue ($20,750 − $19,700 − $630) …..

420

To record revenue that was collected in advance.

(continued) P 3-60A

Req. 2

Total assets

=

$79,630 ($7,500 + $6,830 + $500 + $3,800 +

$900 + $1,000 + $70,100 − $11,000)

Total liabilities

=

$8,930 ($6,800 + $850 + $1,280)

Net income

=

$15,300 ($20,750 + $1,300 − $1,900 − $300 −

$100 − $2,450 − $600 − $1,400)

Total equity

=

$70,700 ($79,630 − $8,930) or ($19,000 +

$40,200 + $15,300 − $3,800)

(20-30 min.) P 3-61A

Req. 1

Griffith Corporation

Income Statement

Year Ended March 31, 2014

Revenues:

Service revenue

$105,500

Expenses:

Salary expense

$49,800

Rent expense

10,700

Insurance expense

4,000

Interest expense

2,700

Supplies expense

2,400

Depreciation expense

1,300

70,900

Income before tax

34,600

Income tax expense

7,000

Net income

$ 27,600

Griffith Corporation

Statement of Retained Earnings

Year Ended March 31, 2014

Retained earnings, March 31, 2013

$ 2,900

Add: Net income

27,600

Subtotal

30,500

Less: Dividends declared

(9,000)

Retained earnings, March 31, 2014

$21,500

(continued) P 3-61A

Req. 1 (continued)

Griffith Corporation

Balance Sheet

March 31, 2014

ASSETS

LIABILITIES

Cash

$ 12,400

Accounts payable

$ 9,100

Accounts receivable

18,800

Interest payable

700

Supplies

2,600

Unearned service revenue

800

Prepaid rent

1,700

Income tax payable

2,400

Note payable

18,400

Equipment

$36,000

Total liabilities

31,400

Less: Accum.

deprec.

(5,600)

30,400

STOCKHOLDERS’ EQUITY

Common stock

13,000

Retained earnings

21,500

Total stockholders’ equity

34,500

Total liabilities and

Total assets

$65,900

stockholders’ equity

$65,900

Req. 2

$65,900

(20 min.) P 3-62A

Req. 1

Journal

DATE

ACCOUNT TITLES

DEBIT

CREDIT

Closing Entries

Jan.

31

Service Revenue ………………………………

95,300

Retained Earnings ………………………..

95,300

31

Retained Earnings …………………………...

44,500

Advertising Expense …………………….

11,300

Depreciation Expense …………………..

1,000

Interest Expense …………………………..

300

Salary Expense …………………………….

26,900

Supplies Expense …………………………

5,000

31

Retained Earnings …………………………...

12,500

Dividends …………………………………….

12,500

Req. 2

Retained Earnings

Jan. 31, 2014 Expenses

44,500

Jan. 31, 2013 Bal.

13,800

Jan. 31, 2014 Dividends

12,500

Jan. 31, 2014 Revenues

95,300

Jan. 31, 2014 Bal.

52,100

Net income = $50,800 ($95,300 − $44,500)

Req. 3

Retained Earnings increased during the year because net income of

$50,800 exceeded dividends of $12,500.

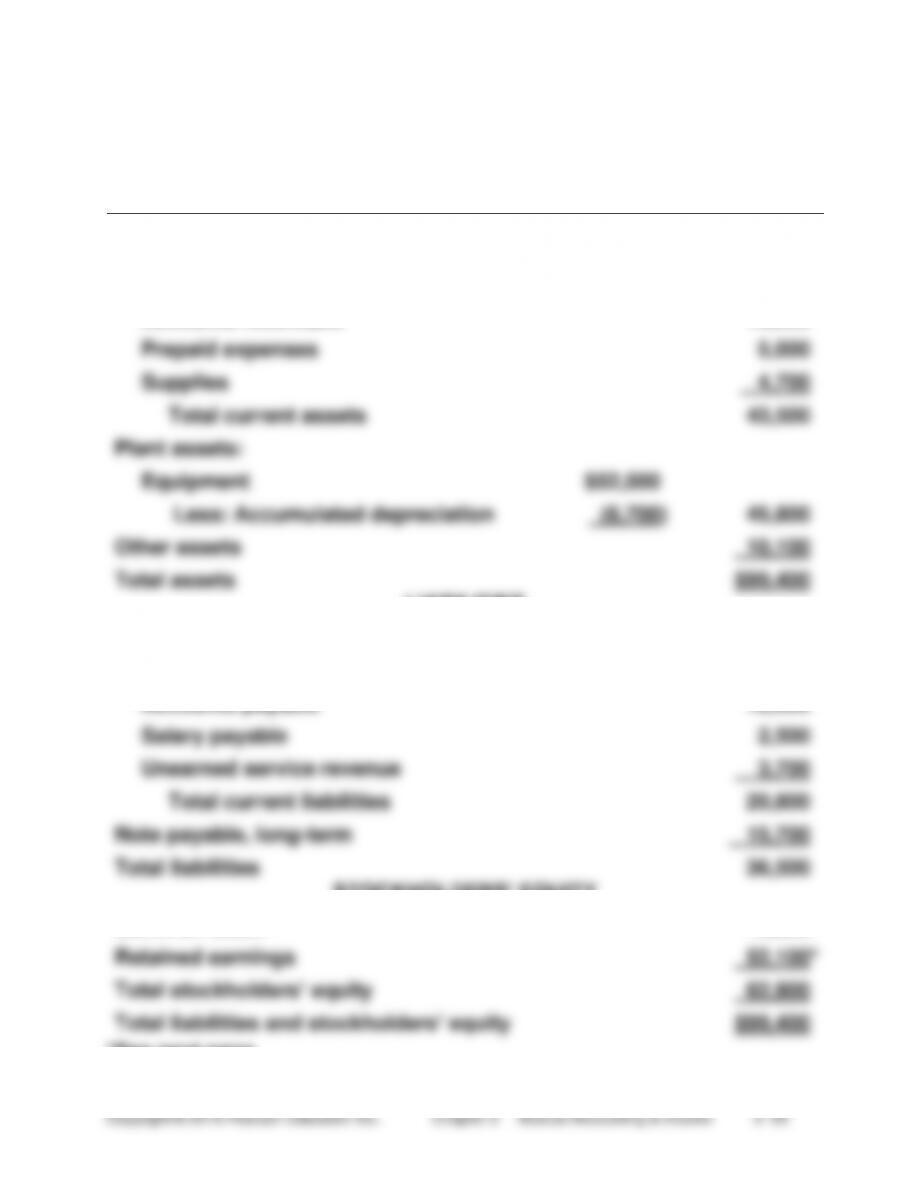

(25-40 min.) P 3-63A

Req. 1

Red River Services, Inc.

Balance Sheet

January 31, 2014

ASSETS

Current assets:

Cash

$ 17,200

Accounts receivable

16,600

Prepaid expenses

5,000

Supplies

4,700

Total current assets

43,500

Plant assets:

Equipment

$52,500

Less: Accumulated depreciation

(6,700)

45,800

Other assets

10,100

Total assets

$99,400

LIABILITIES

Current liabilities:

Current portion of note payable

$ 2,000

Accounts payable

12,600

Salary payable

2,500

Unearned service revenue

3,700

Total current liabilities

20,800

Note payable, long-term

15,700

Total liabilities

36,500

STOCKHOLDERS’ EQUITY

Common stock

10,800

Retained earnings

52,100*

Total stockholders’ equity

62,900

Total liabilities and stockholders’ equity

$99,400

*See next page

(continued) P 3-63A

Req. 1 (continued)

OR

*Retained earnings, January 31, 2013 ………………………….

$13,800

Add: Net income ($95,300 − $11,300 − $1,000 −

$300 − $26,900 − $5,000) ………………………………….

50,800

Subtotal

64,600

Less: Dividends declared …………………………………………

(12,500)

Retained earnings, January 31, 2014 …………………………

$52,100

Req. 2

2014 2013

Net working

capital

=

Total current assets –

current liabilities

$43,500 –

$20,800

=

$22,700 $21,800

Current ratio

=

Total current assets

=

$43,500

=

2.09

1.90

Total current liabilities

$20,800

2014.

2014 2013

Debt ratio

=

Total liabilities

=

$36,500

=

0.37

0.32

Total assets

$99,400