7-21

1. This is a problem of two equations & two unknowns. The two equations relate to the

number of cars detailed and the labor costs (the wages paid to the employees).

X = number of cars detailed by the experienced employee

Y = number of cars detailed by the less experienced employees (combined)

2.

Actual

Results

(1)

Flexible-

Budget

Variances

(2)=(1)-(3)

Flexible

Budget

(3)

Sales –

Volume

Variance

(4)=(3)-(5)

Static

Budget

(5)

Units sold

225

225

200

Revenues

$39,375

$5,625 F

$33,750a

$3,750 F

$30,000

Variable costs

Supplies

2,250

562 U

1,688b

188 U

1,500

Labor – Experienced

3,000

600 F

3,600c

400 U

3,200

Labor – Less experienced

3,000

300 U

2,700d

300 U

2,400

Total variable costs

8,250

262 U

7,988

888 U

7,100

Contribution Margin

31,125

5,363 F

25,762

2,862 F

22,900

Fixed costs

9,500

0

9,500

0

9,500

Operating income

$21,625

$5,363 F

$16,262

$2,862 F

$13,400

a 225 × ($30,000/200)

b 225 × ($1,500/200)

c 225 × ($3,200/200)

d 225 × ($2,400/200)

7-22

3. Actual sales price = $39,375 ÷ 225 = $175

Sales Price Variance

= (Actual sales price – Budgeted sales price) × Actual number of cars detailed:

= ($175 – $150) × 225

4. In addition to understanding the variances computed above, Stevie should attempt to keep

track of the number of cars worked on by each employee, as well as the number of hours

7-23

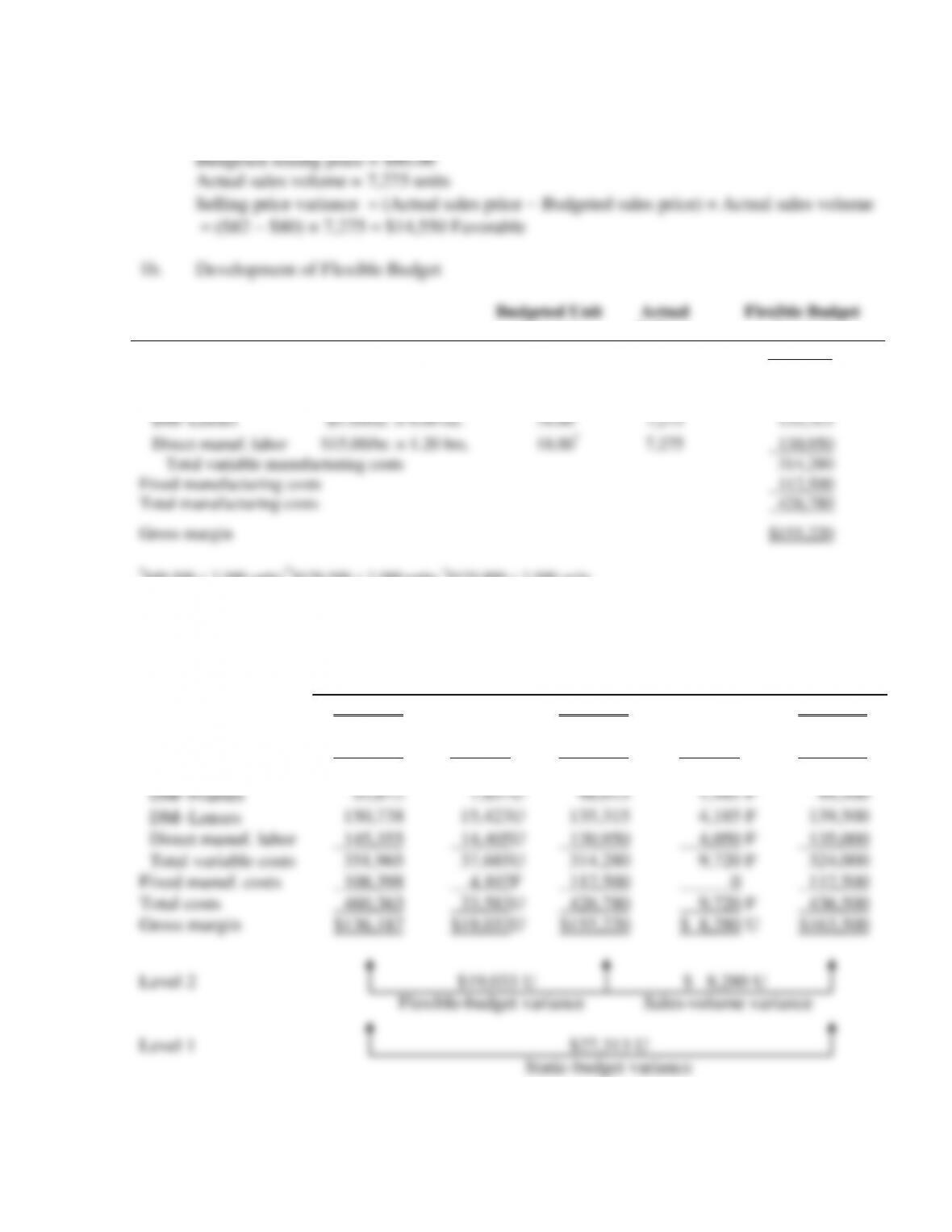

7-32 (60 min.) Comprehensive variance analysis, responsibility issues.

1a. Actual selling price = $82.00

Budgeted Unit

Amounts

Actual

Volume

Flexible Budget

Amount

Revenues

$80.00

7,275

$582,000

Variable costs

DM−Frames

$2.20/oz. × 3.00 oz.

6.60a

7,275

48,015

DM−Lenses

$3.10/oz. × 6.00 oz.

18.60b

7,275

135,315

Direct manuf. labor

$15.00/hr. × 1.20 hrs.

18.00c

7,275

130,950

Total variable manufacturing costs

314,280

Fixed manufacturing costs

112,500

Total manufacturing costs

426,780

Gross margin

$155,220

Actual

Results

(1)

Flexible-

Budget

Variances

(2)=(1)-(3)

Flexible

Budget

(3)

Sales –

Volume

Variance

(4)=(3)-(5)

Static

Budget

(5)

Units sold

7,275

7,275

7,500

Revenues

$596,550

$14,550F

$582,000

$18,000 U

$600,000

Variable costs

DM−Frames

55,872

7,857U

48,015

1,485 F

49,500

DM−Lenses

150,738

15,423U

135,315

4,185 F

139,500

Direct manuf. labor

145,355

14,405U

130,950

4,050 F

135,000

Total variable costs

351,965

37,685U

314,280

9,720 F

324,000

Fixed manuf. costs

108,398

4,102F

112,500

0

112,500

Total costs

460,363

33,583U

426,780

9,720 F

436,500

Gross margin

$136,187

$19,033U

$155,220

$ 8,280 U

$163,500

Level 2 $19,033 U $ 8,280 U

Flexible-budget variance Sales-volume variance

Level 1 $27,313 U

Static-budget variance

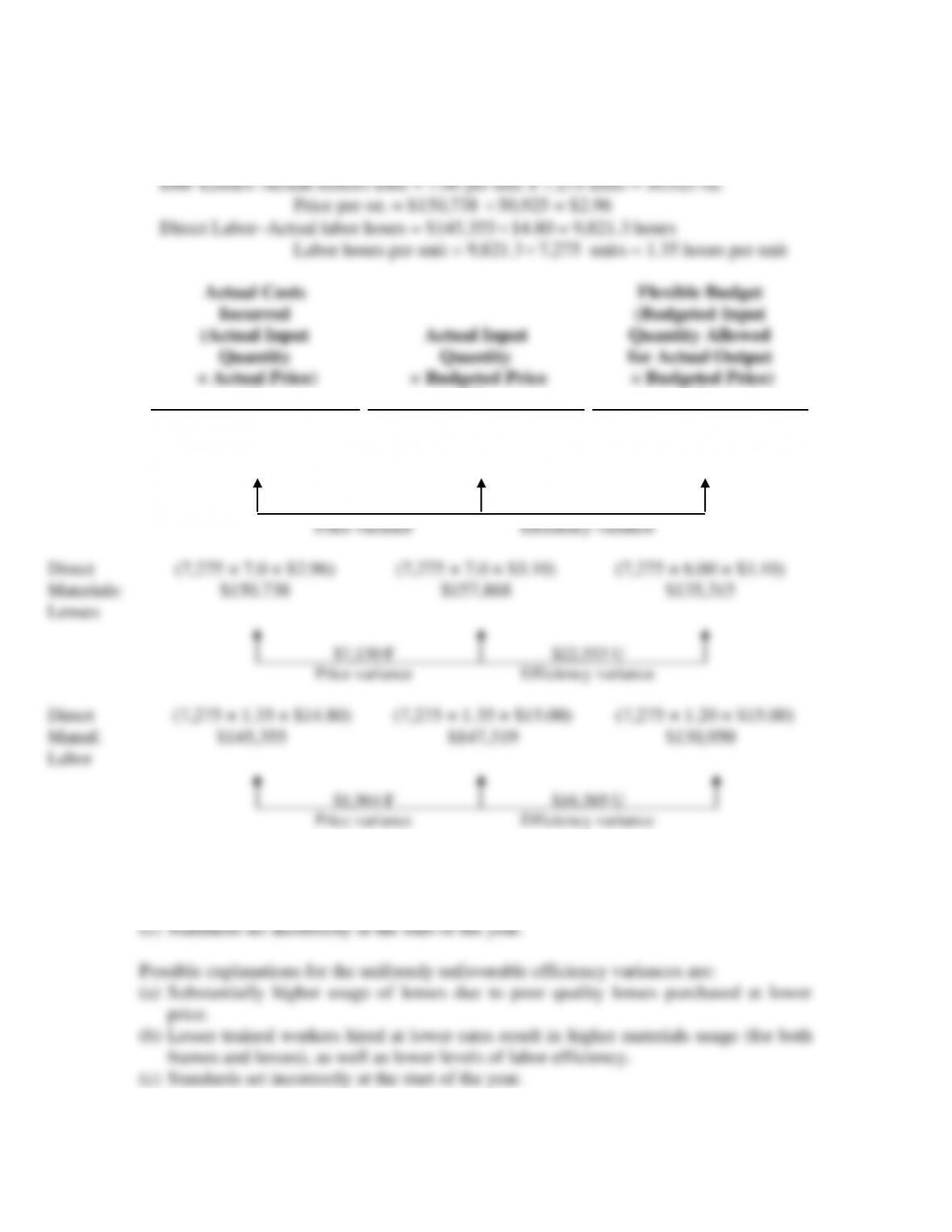

1c. Price and Efficiency Variances

DM−Frames−Actual ounces used = 3.20 per unit × 7,275 units = 23,280 oz.

Price per oz. = $55,872

23,280 = $2.40

Actual Costs

Incurred

(Actual Input

Quantity

× Actual Price)

(1)

Actual Input

Quantity

× Budgeted Price

(2)

Flexible Budget

(Budgeted Input

Quantity Allowed

for Actual Output

× Budgeted Price)

(3)

Direct

Materials:

Frames

(7,275 × 3.2 × $2.40)

$55,872

(7,275 × 3.2 × $2.20)

$51,216

(7,275 × 3.00 × $2.20)

$48,015

$4,656 U $3,201 U

2. Possible explanations for the price variances are:

(a) Unexpected outcomes from purchasing and labor negotiations during the year.

(b) Higher quality of frames and/or lower quality of lenses purchased.

7-33 (20 min.) Possible causes for price and efficiency variances

1.

Actual Costs Incurred

(Actual Input Quantity

× Actual Price)

(1)

Actual Input Quantity

× Budgeted Price

(2)

Flexible Budget

(Budgeted Input

Quantity Allowed

for Actual Output

× Budgeted Price)

(3)

Direct

Materials:

Bottles

Pesos 2,275,500

(6,150,000 × Peso 0.36)

Pesos 2,214,000

(340,000 × 15 × Peso 0.36)

Pesos 1,836,000

2. If union organizers are targeting our plant, it could suggest employee dissatisfaction with

our wage and benefits policies. During this time of targeting, we might expect employees

to work more slowly and they may be less careful with the materials that they are using.

These tactics might be seen as helpful in either organizing the union or in receiving

7-26

7-34 (35 min.) Material cost variances, use of variances for performance evaluation

1. Materials Variances

Actual Costs Incurred

(Actual Input

Quantity

× Actual Price)

Actual Input Quantity

× Budgeted Price

Flexible Budget

(Budgeted Input Quantity

Allowed for Actual Output

× Budgeted Price)

Direct

Materials

(8,400 × $19a)

$159,600

Purchases Usage

(8,400 × $22) (7,900 × $22)

$184,800 $173,800

(800 × 8 × $22)

(6,400 × $22)

$140,800

$25,200 F $33,000 U

Price variance Efficiency variance

a $159,600 ÷8,400 = $19

2. The favorable price variance is due to the $3 difference ($22 – $19) between the standard

price based on the previous suppliers and the actual price paid through the on–line

3. Switching suppliers was not a good idea. The $25,200 savings in the cost of titanium was

outweighed by the $33,000 extra material usage. In addition, the $33,000U efficiency

variance does not recognize the total impact of the lower quality titanium because, of the

4. The purchasing manager’s performance evaluation should not be based solely on the

price variance. The short-run reduction in purchase costs was more than offset by higher

usage rates. His evaluation should be based on the total costs of the company as a whole.

7-27

5. Variances should be used to help Better Bikes understand what led to the current set of

6. Future problems can arise in the supply chain. Scott may need to go back to the previous

suppliers. But Better Bikes’ relationship with them may have been damaged and they

7-28

1.

Actual Costs

Incurred

(Actual Input

Quantity

Actual Price)

Actual Input

Quantity

Budgeted Price

Flexible Budget

(Budgeted Input

Quantity Allowed

for Actual Output

Budgeted Price)

Direct mfg. labor $739,900a $735,000b $742,500c

$4,900 U $7,500 F

Price variance Efficiency variance

$2,600 F

Flexible-budget variance

a Given (or 49,000 hours × $15.10/hour)

b 49,000 hours × $15/hour = $735,000

c 5,500 units × 9 hours/unit × $15/hour = $742,500

2. Unfavorable direct materials efficiency variance of $1,500 indicates that fewer pounds of

direct materials were actually used than the budgeted quantity allowed for actual output.

$1,500 efficiency variance

3. Actual price paid per pound = 579,500/190,000

= $3.05 per pound

4. Actual Costs Incurred Actual Input ×

(Actual Input × Actual Price) Budgeted Price

7-36 (20–30 min.) Direct materials and manufacturing labor variances, solving

unknowns.

All given items are designated by an asterisk.

Actual Costs

Incurred

(Actual Input

Quantity

× Actual Price)

(1,900 × $21)

$39,900

Actual Input Quantity

× Budgeted Price

Flexible Budget

(Budgeted Input

Quantity Allowed

for Actual Output

× Budgeted Price)

Direct

Manufacturing

Labor

(1,900 × $20*)

$38,000

(4,000* × 0.5* × $20*)

$40,000

$1,900 U* $2,000 F*

Price variance Efficiency variance

Purchases Usage

Direct (13,000 × $5.25) (13,000 × $5*) (12,500 × $5*) (4,000* × 3* × $5*)

Materials $68,250* $65,000 $62,500 $60,000

$3,250 U* $2,500 U*

Price variance Efficiency variance

1. 4,000 units × 0.5 hours/unit = 2,000 hours

3. $38,000 + Price variance, $1,900 = $39,900, the actual direct manuf. labor cost

Actual rate = Actual cost ÷ Actual hours = $39,000 ÷ 1,900 hours = $21/hour (rounded)

5. Flexible budget + Dir. matls. effcy. var. = $60,000 + $2,500 = $62,500

6. Actual cost of direct materials, $68,250 – Price variance, $3,250 = $65,000

Actual quantity of direct materials purchased = $65,000 ÷ Budgeted price, $5/lb = 13,000

lbs.

7-30

1.

Direct Materials:

Actual Costs

Incurred

(Actual Input

Quantity

× Actual Price)

Actual Input

Quantity

× Budgeted Price

Flexible Budget

(Budgeted Input

Quantity Allowed

for Actual Output

× Budgeted Price)

Wool

(given)

$10,336

3,040 $3.50

$10,640

235 12 $3.50

$9,870

$304 F $770 U

Price variance Efficiency variance

$466 U

Flexible-budget variance

Direct Manufacturing Labor:

Actual Costs

Incurred

(Actual Input

Quantity

× Actual Price)

Actual Input

Quantity

× Budgeted Price

Flexible Budget

(Budgeted Input

Quantity Allowed

for Actual Output

× Budgeted Price)

(given)

$9,620

925 $10

$9,250

235 4 $10

$9,400

$370 U $150 F

Price variance Efficiency variance

$220 U

Flexible-budget variance