CP8–2

Req. 1 (in thousands)

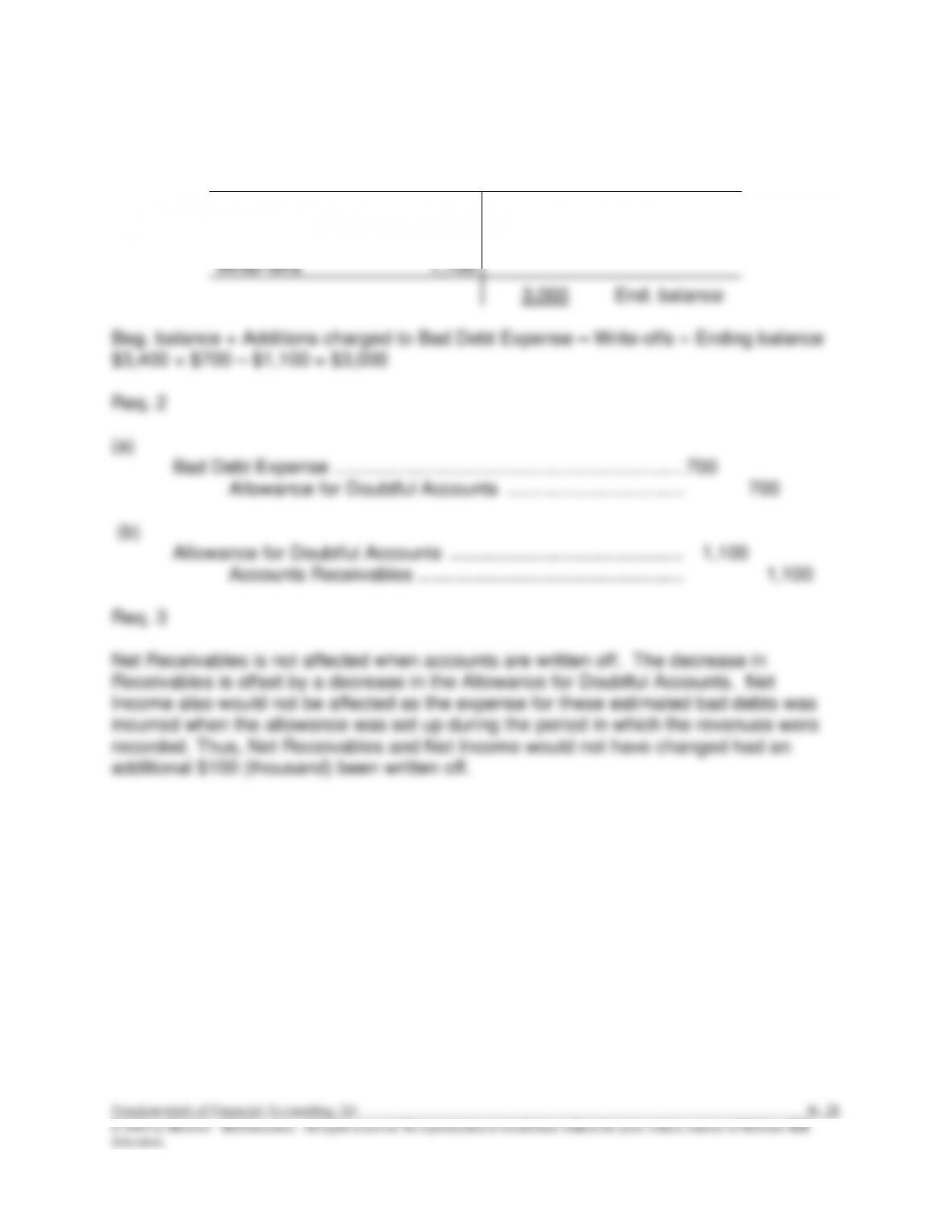

Allowance for Doubtful Accounts

3,400

Beg. balance

700

Bad debt exp.

Write–offs

1,100

3,000

End. balance

CP8–3

Req. 1

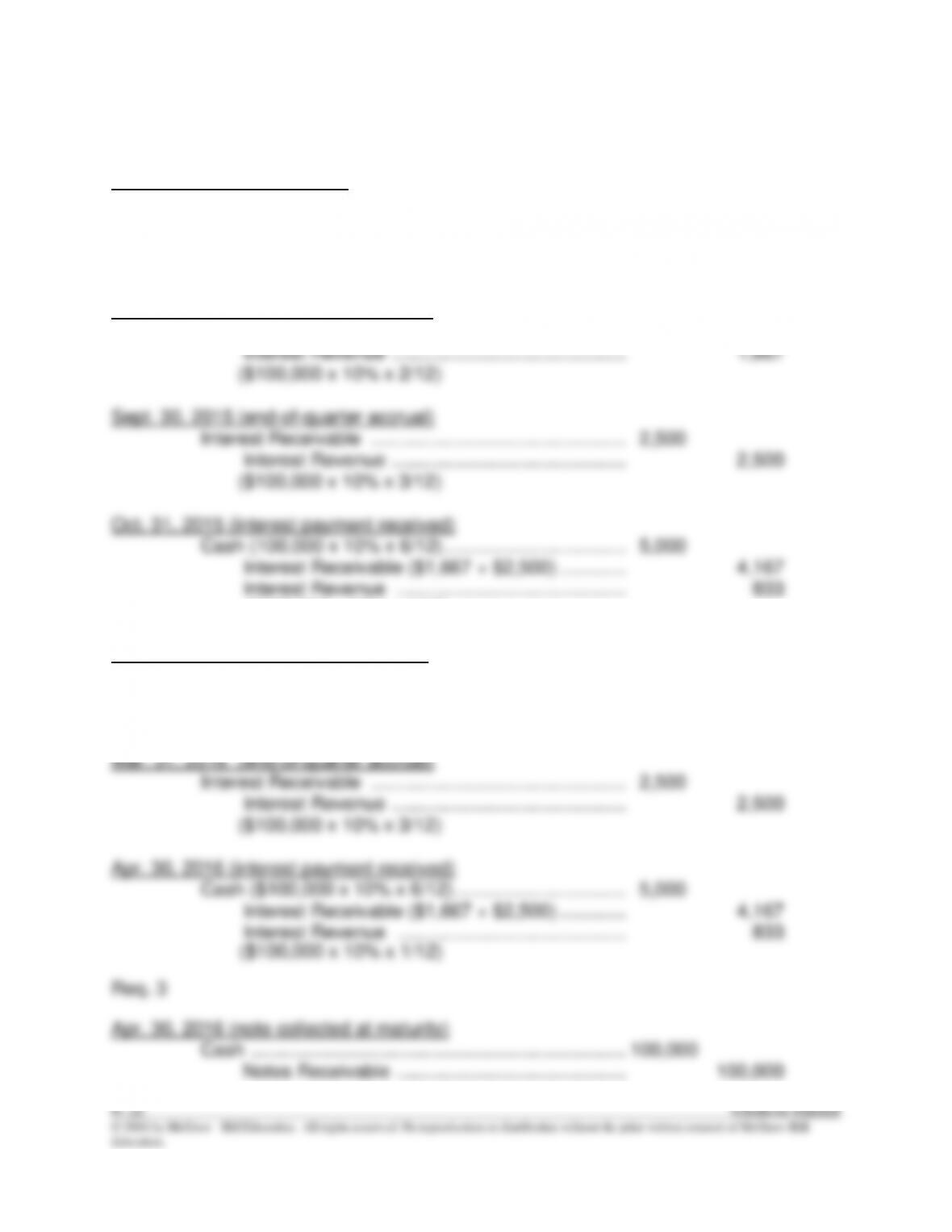

April 30, 2015 (note created)

Notes Receivable ……………………………………………. 100,000

Cash ………………………………………………………. 100,000

Req. 2

June 30, 2015 (end-of–quarter accrual)

Interest Receivable …………………………………………. 1,667

($100,000 x 10% x 1/12)

Dec. 31, 2015 (end-of-quarter accrual)

Interest Receivable …………………………………………. 1,667

Interest Revenue ……………………………………… 1,667

($100,000 x 10% x 2/12)

CP8–4

Req. 1

a.

Assets

=

Liabilities

+

Stockholders’ Equity

Accounts Receivable

+200,000

Service Revenue (+R)

+200,000

b.

Assets

=

Liabilities

+

Stockholders’ Equity

Allowance for Doubtful

–2,000

Bad Debt Expense (+E)

–2,000

Accounts (+xA)

Assets

=

Liabilities

+

Stockholders’ Equity

Cash

+100,000

Accounts Receivable

–100,000

Assets

=

Liabilities

+

Stockholders’ Equity

Accounts Receivable

–500

Allow for Doubtful Accts (– xA)

+500

Assets

=

Liabilities

+

Stockholders’ Equity

Accounts Receivable

+150,000

Service Revenue (+R)

+150,000

Assets

=

Liabilities

+

Stockholders’ Equity

Allowance for Doubtful

–1,500

Bad Debt Expense (+E)

–1,500

Accounts (+xA)

Assets

=

Liabilities

+

Stockholders’ Equity

Cash

–12,000

Note Receivable (+A)

+12,000

h.

Assets

=

Liabilities

+

Stockholders’ Equity

Accounts Receivable

+500

Allow. for Doubt. Accts. (+xA)

–500

Cash

+500

Accounts Receivable

–500

Assets

=

Liabilities

+

Stockholders’ Equity

Interest Receivable

+100

Interest Revenue (+R)

+100

CP8–4 (continued)

Req. 1 (continued)

Total

0–30

31–60

61–90

> 90

Total Accounts Receivable

$ 90,000

$ 36,500

$42,400

$ 5,100

$ 6,000

Estimated Uncollectible (%)

× 2%

× 10%

× 20%

× 40%

Estimated Uncollectible ($)

$ 8,390

$ 730

$ 4,240

$1,020

$ 2,400

Assets

=

Liabilities

+

Stockholders’ Equity

Allowance for Doubtful

–2,390

Bad Debt Expense (+E)

–2,390

Accounts (+xA)

Req. 2

a.

Accounts Receivable

200,000

Service Revenue

200,000

b.

Bad Debt Expense

2,000

Allowance for Doubtful Accounts

2,000

c.

Cash

100,000

Accounts Receivable

100,000

d.

Allowance for Doubtful Accounts

500

Accounts Receivable

500

e.

Accounts Receivable

150,000

Service Revenue

150,000

f.

Bad Debt Expense

1,500

Allowance for Doubtful Accounts

1,500

g.

Note Receivable

12,000

Cash

12,000

CP8–4 (continued)

Req. 2 (continued)

h.

Accounts Receivable

500

Allowance for Doubtful Accounts

500

Cash

500

Accounts Receivable

500

i.

Interest Receivable

100

Interest Revenue

100

Allowance for Doubtful Accounts

CP8–5

Req.1

Mattel

2012

Receivables

Turnover

Ratio

=

Net sales

=

$6,400

=

5.2

Average net

receivables

($1,230+ $1,250)/2

Days to collect

=

365

=

365

=

70.2 days

Receivables Turnover

5.2

2011

Receivables

Turnover

Ratio

=

Net sales

=

$6,300

=

5.2

Average net

receivables

($1,250+ $1,180)/2

Days to collect

=

365

=

365

=

70.2 days

Receivables Turnover

5.2

=

Days to collect

=

365

=

365

=

Receivables Turnover

Receivables

Ratio

=

Days to collect

=

365

=

365

=

84.9 days

Receivables Turnover

Fundamentals of Financial Accounting, 5/e 8– 27

© 2016 by McGraw– Hill Education. All rights reserved. No reproduction or distribution without the prior written consent of McGraw-Hill

Education.

ANSWERS TO GROUP A PROBLEMS

PA8–1

Req. 1

Bad Debt Expense ……………………………………………………. 92

Allowance for Doubtful Accounts ……………………….. 92

($92 = $18,300 x 0.005)

Req. 2

PA8–2

Req. 1

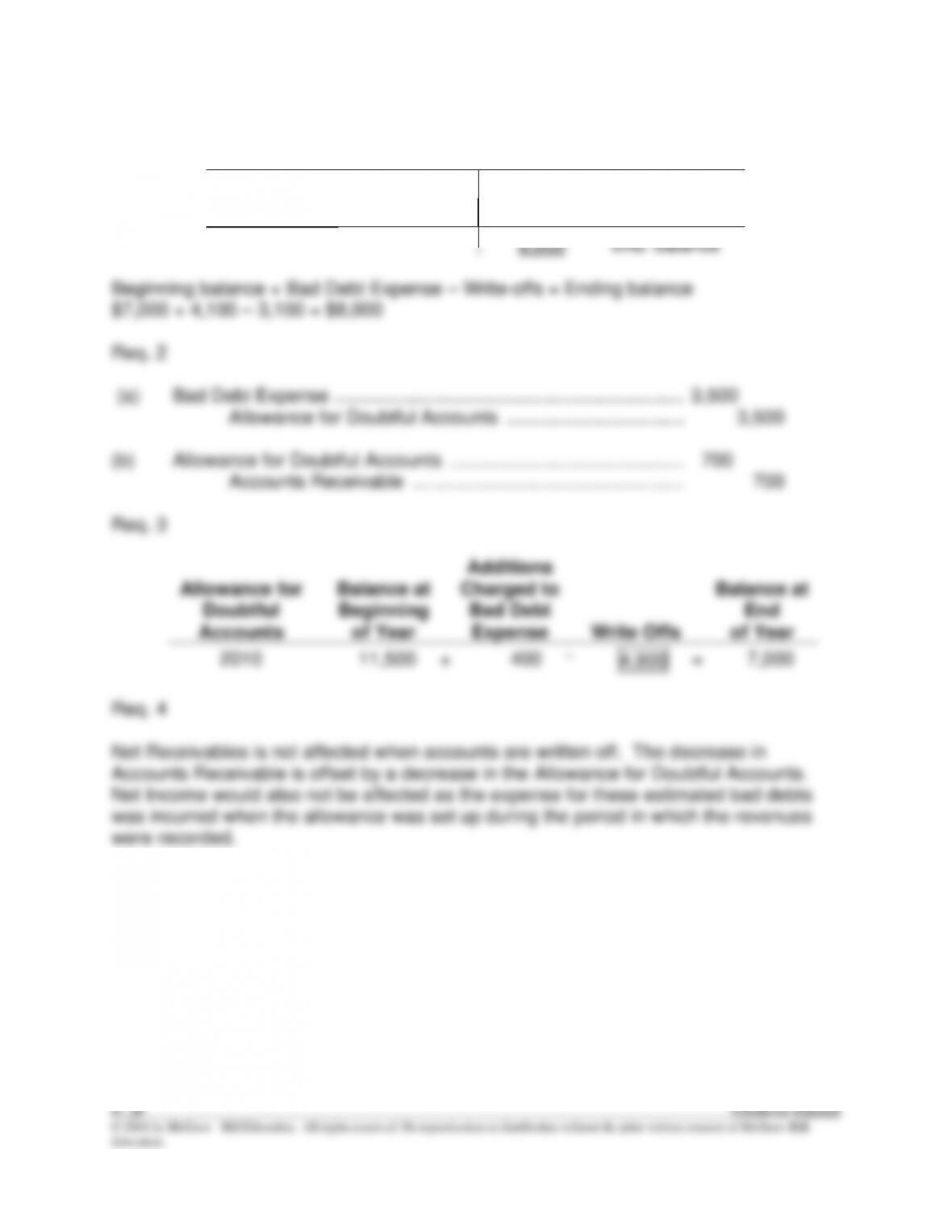

Allowance for Doubtful Accounts

7,000

Beg. balance

Write-offs

3,100

4,100

Bad Debt Exp.

8,000

End. balance

PA8–3

Req. 1

Feb. 28, 2015 (note created)

Notes Receivable ……………………………………………. 50,000

Cash ………………………………………………………. 50,000

Req. 2

June 30, 2015 (semi-annual interest accrual)

Interest Receivable …………………………………………. 1,333

PA8–4

Req. 1

a.

Assets

=

Liabilities

+

Stockholders’ Equity

Accounts Receivable

+40,000

Service Revenue (+R)

+40,000

b.

Assets

=

Liabilities

+

Stockholders’ Equity

Allowance for Doubtful

–400

Bad Debt Expense (+E)

–400

Accounts (+xA)

Assets

=

Liabilities

+

Stockholders’ Equity

Cash

+20,000

Accounts Receivable

–20,000

Assets

=

Liabilities

+

Stockholders’ Equity

Accounts Receivable

–100

Allow. for Doubtful Accts. (–xA)

+100

Assets

=

Liabilities

+

Stockholders’ Equity

Accounts Receivable

+30,000

Service Revenue (+R)

+30,000

Assets

=

Liabilities

+

Stockholders’ Equity

Allowance for Doubtful

–300

Bad Debt Expense (+E)

–300

Accounts (+xA)

Assets

=

Liabilities

+

Stockholders’ Equity

Cash

–2,400

Note Receivable

+2,400

h.

Assets

=

Liabilities

+

Stockholders’ Equity

Accounts Receivable

+100

Allow. for Doubt. Accts. (+xA)

–100

Cash

+100

Accounts Receivable

–100

Assets

=

Liabilities

+

Stockholders’ Equity

Interest Receivable

+12

Interest Revenue (+R)

+12