CP3-4 (continued)

Req. 2

8/31

Cash (+A) ………………………………………………………………..

1,500

Unearned Revenue (+L) ……………………………………

1,500

9/11

Cash (+A) ………………………………………………………………..

3,800

Service Revenue (+R, +SE) ………………………………

3,800

9/13

Supplies (+A) ……………………………………………………………

200

Accounts Payable (+L) ……………………………………..

200

9/15

Salaries and Wages Expense (+E, –SE) ………………………..

1,500

Cash (-A) …………………………..…………………………….

1,500

9/25

Cash (+A) ………………………………………………………………..

7,200

Service Revenue (+R, +SE) ……………………………..

7,200

9/26

Accounts Receivable (+A) ………………………………………….

210

Service Revenue (+R, +SE) ………………………………

210

9/27

Prepaid Advertising (+A) …………………………………………….

300

Cash (-A) …………………………..…………………………….

300

9/29

Cash (+A) ………………………………………………………………..

210

Accounts Receivable (-A) …………………………………..

210

9/30

Utilities Expense (+E,-SE) …………………………………………..

300

Accounts Payable (+L) ……………………………………..

300

Req. 3

Preliminary net income = Revenues – Expenses

= ($3,800 + 7,200 + 210) – 1,500 – 300

= $9,410

Net income is greater than zero, so it suggests LTC is profitable.

Fundamentals of Financial Accounting, 5/e 3-42

CP3-4 (continued)

Req. 4

Adjustments will be needed to report the membership revenue earned in September

(previously recorded as Unearned Revenue), the cost of supplies used up in

ANSWERS TO GROUP A PROBLEMS

PA3-1

Transaction

Debit

Credit

a.

5

6

b.

2

13

c.

14

1

d.

11

5

e.

4

5, 10

f.

5

2

g.

12

5

h.

1

5

i.

3

5

j.

3

1

k.

5

13

l.

15

14

m.

7

8

n.

None*

Fundamentals of Financial Accounting, 5/e 3-43

PA3-2

4/2

Supplies (+A) …………………………………………………………….

500

Accounts Payable (+L) ………………………………………

500

4/5

Accounts Receivable (+A) …………………………………………..

3,000

Service Revenue (+R, +SE) ……………………………….

3,000

4/8

Accounts Payable (-L) …………………………………………………

250

Cash (-A) ………………………………………………………….

250

4/8

Advertising Expense (+E,-SE) ………………………………………

400

Cash (-A) ………………………………………………………….

400

4/9

Equipment (+A) …………………………………………………………

2,300

Cash (-A) ………………………………………………………….

2,300

4/10

Salaries and Wages Expense (+E, –SE) …………………………

1,200

Cash (-A) ………………………………………………………….

1,200

4/11

Cash (+A) …………………………………………………………………

1,000

Accounts Receivable (-A) ……………………………………

1,000

4/12

Land (+A) …………………………………………………………………

10,000

Cash (-A) ………………………………………………………….

Note Payable (long-term) (+L) …………………………….

2,000

8,000

4/13

Cash (+A) …………………………………………………………………

80,000

Common Stock (+SE) ………………………………………..

80,000

4/14

Accounts Receivable (+A) …………………………………………..

2,000

Service Revenue (+R, +SE) ……………………………….

2,000

4/15

Utilities Expense (+E, –SE) …………………………………………..

300

Accounts Payable (+L) ………………………………………

300

Fundamentals of Financial Accounting, 5/e 3-44

PA3-3

Req. 1

1.

Cash (+A) ………………………………………………………………..

200,000

Common Stock (+SE) ……………………………………….

200,000

2.

Buildings (+A) ……………………………………………………………

142,000

Notes Payable (long-term) (+L) …………………………..

71,000

Cash (–A) ……………………………………………………….

71,000

3.

Accounts Receivable (+A) …………………………………………..

16,000

Service Revenue (+R, +SE) ………………………………

16,000

4.

Cash (+A) …………………………………………………………………

13,000

Rent Revenue (+R, +SE) ……………………………………

13,000

5.

Cash (+A) …………………………………………………………………

1,500

Unearned Revenue (+L) …………………………………….

1,500

6.

Supplies (+A) ……………………………………………………………

3,000

Accounts Payable (+L) ………………………………………

3,000

7.

Accounts Payable (–L) ……………………………………………….

1,700

Cash (–A) ……………………………………………………….

1,700

8.

Cash (+A) …………………………………………………………………

1,000

Accounts Receivable (–A) …………………………………

1,000

9.

Prepaid Insurance (+A) ……………………………………………….

3,600

Cash (–A) ……………………………………………………….

3,600

10.

Utilities Expense (+E, –SE) ………………………………………..

800

Cash (–A) ………………………………………………………..

800

11.

Salaries and Wages Expense (+E, –SE) ……………………….

14,000

Cash (–A) ……………………………………………………….

14,000

Fundamentals of Financial Accounting, 5/e 3-45

PA3-3 (continued)

Req. 1 (continued)

12.

Utilities Expense (+E, –SE) …………………………………………

1,200

Accounts Payable (+L) ……………………………………..

1,200

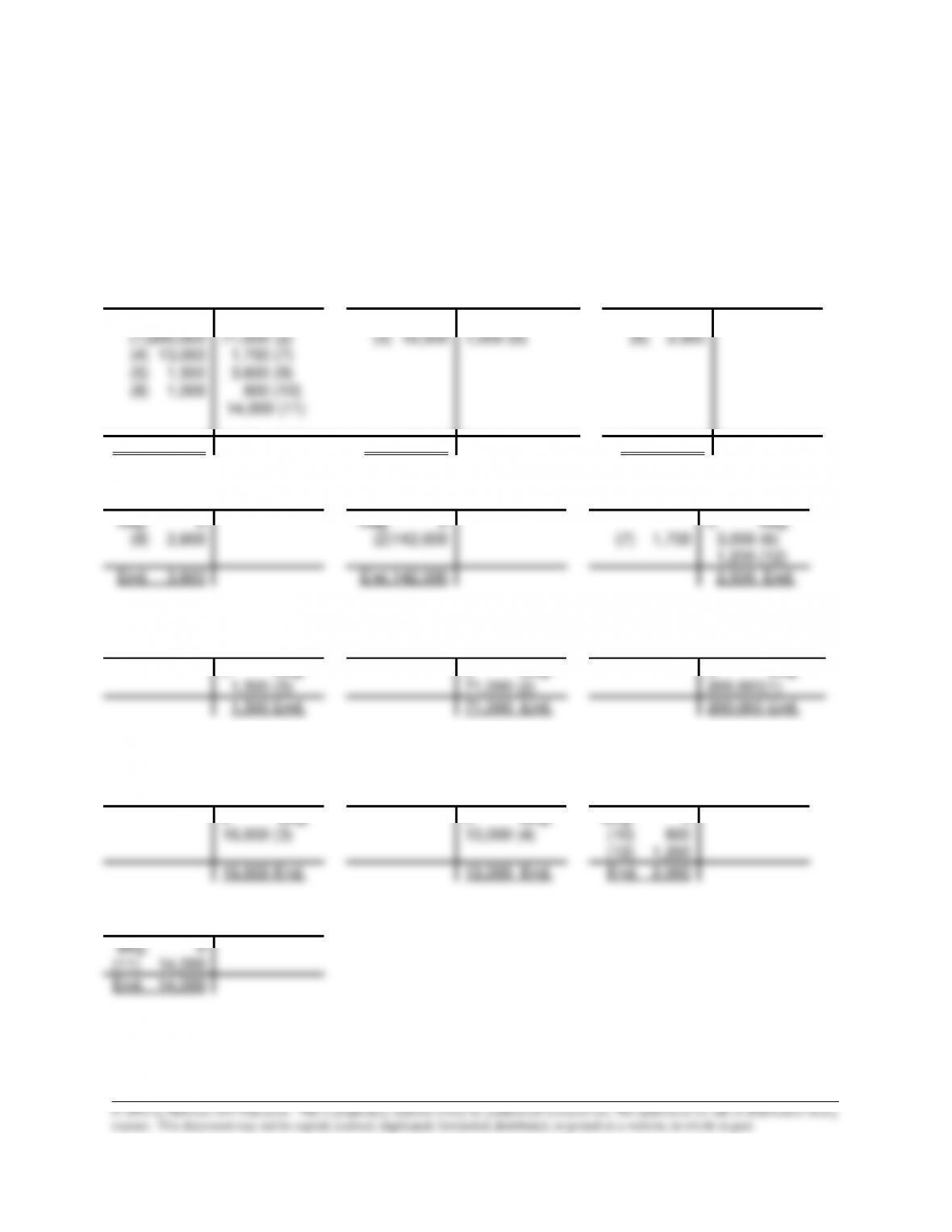

Req. 2

Cash (A)

Accounts Receivable (A)

Supplies (A)

Beg. 0

Beg. 0

1,000 (8)

Beg. 0

(1)200,000

(4) 13,000

(5) 1,500

(8) 1,000

71,000 (2)

1,700 (7)

3,600 (9)

800 (10)

14,000 (11)

(3) 16,000

(6) 3,000

End. 124,400

End. 15,000

End. 3,000

Prepaid Insurance (A)

Buildings (A)

Accounts Payable (L)

Beg. 0

Beg. 0

0 Beg.

3,000 (6)

1,200 (12)

(9) 3,600

(2)142,000

(7) 1,700

End. 3,600

End.142,000

2,500 End.

Unearned Revenue (L)

Notes Payable (long-term)

(L)

Common Stock (SE)

0 Beg.

1,500 (5)

0 Beg.

71,000 (2)

0 Beg.

200,000(1)

1,500 End.

71,000 End.

200,000 End.

Service Revenue (R)

Rent Revenue (R)

Utilities Expense (E)

0 Beg.

16,000 (3)

0 Beg.

13,000 (4)

Beg. 0

(10) 800

(12) 1,200

16,000 End.

13,000 End.

End. 2,000

Salaries and Wages

Expense (E)

Beg. 0

(11) 14,000

End. 14,000

Fundamentals of Financial Accounting, 5/e 3-46

PA3-3 (continued)

Req. 3

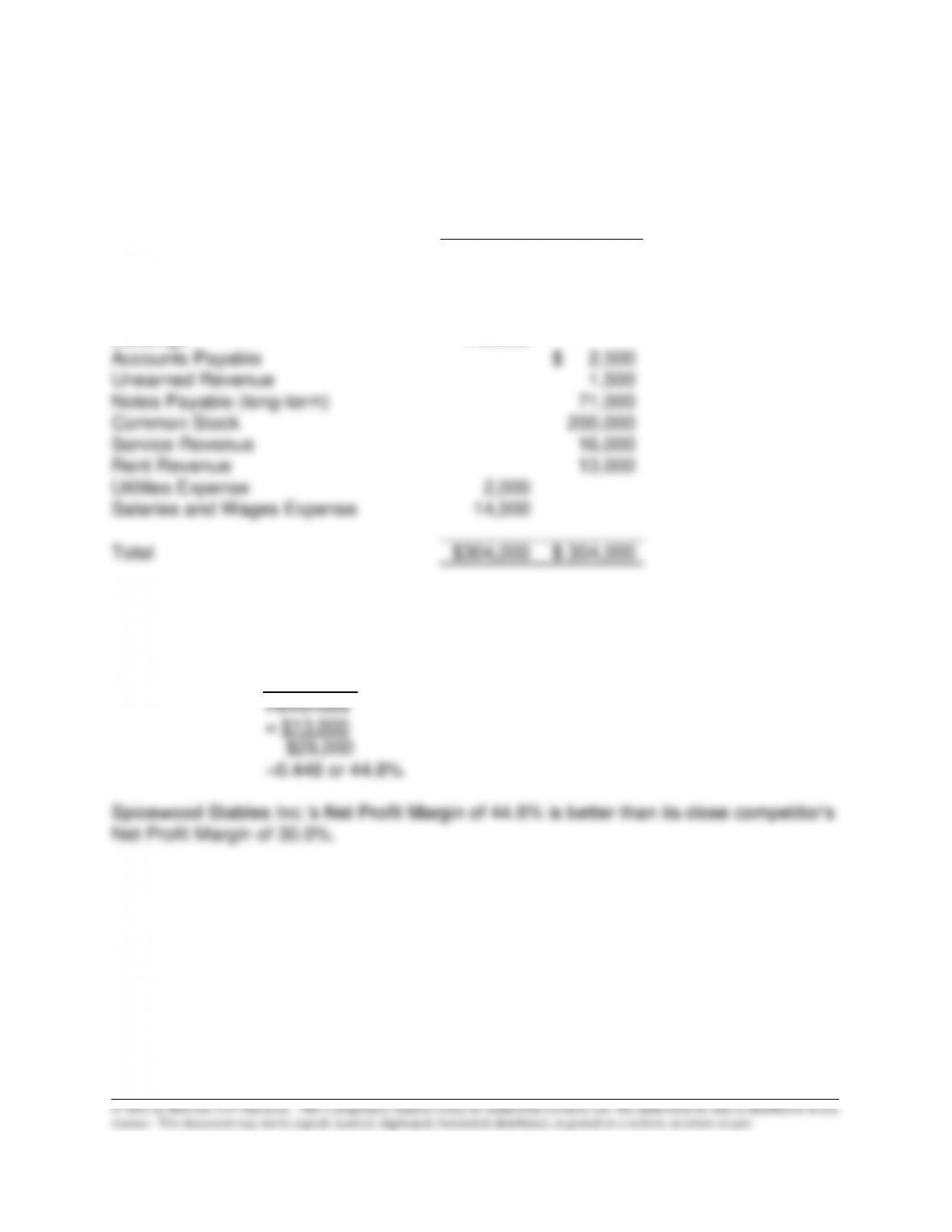

SPICEWOOD STABLES, INC.

Unadjusted Trial Balance

At April 30

Debit

Credit

Cash

$124,400

Accounts Receivable

15,000

Supplies

3,000

Prepaid Insurance

3,600

Buildings

142,000

Accounts Payable

$ 2,500

Unearned Revenue

1,500

Notes Payable (long-term)

71,000

Common Stock

200,000

Service Revenue

16,000

Rent Revenue

13,000

Utilities Expense

2,000

Salaries and Wages Expense

14,000

Total

$304,000

$ 304,000

Req. 4

Preliminary net income is $13,000 (16,000 + 13,000 – 2,000 – 14,000)

Net Profit Margin=Net Income

Fundamentals of Financial Accounting, 5/e 3-47

PA3-4

Req. 1

Assets

=

Liabilities

+

Stockholders’ Equity

9/1

Cash

+10,000

=

Common Stock

+10,000

9/8

Cash

+30,000

=

Note

Payable

+30,000

9/10

Equipment

Cash

+20,000

-20,000

=

No change

9/15

Supplies

+1,000

=

Accounts

Payable

+1,000

9/16

Cash

-1,500

=

Rent Expense

(+E)

-1,500

9/22

Cash

Accounts

Receivable

+6,000

+2,000

=

Service Revenue

(+R)

+8,000

9/28

Cash – 200

=

Utilities Expense

(+E)

–200

9/29

Cash

-4,000

=

Salaries & Wages

Expense (+E)

-4,000

9/30

No change

=

Accounts

Payable

+300

Utilities Expense

(+E)

–300

PA3-4 (continued)

Req. 2

9/1

Cash (+A) ………………………………………………………………..

10,000

Common Stock (+SE) ……………………………………….

10,000

9/8

Cash (+A) ………………………………………………………………..

30,000

Note Payable (long-term) (+L) …………………………...

30,000

9/10

Equipment (+A) ………………………………………………………..

20,000

Cash (-A) …………………………..…………………………….

20,000

9/15

Supplies (+A) ……………………………………………………………

1,000

Accounts Payable (+L) ………………………………………

1,000

9/16

Rent Expense (+E, –SE) ……………………………………………..

1,500

Cash (-A) …………………………..…………………………….

1,500

9/22

Cash (+A) ………………………………………………………………..

6,000

Accounts Receivable (+A) ………………………………………….

2,000

Service Revenue (+R, +SE) …………………………..….

8,000

9/28

Utilities Expense (+E, –SE) ………………………………………….

200

Cash (-A) …………………………..…………………………….

200

9/29

Salaries and Wages Expense (+E, –SE) ………………………..

4,000

Cash (-A) …………………………..…………………………….

4,000

9/30

Utilities Expense (+E, –SE) ………………………………………….

300

Accounts Payable (+L) ……………………………………..

300

Req. 3

Preliminary net income = Revenues – Expenses

= $8,000 – 1,500 – 200 – 4,000 – 300

= $2,000

Net income is greater than zero, so it suggests OCC is profitable.

Fundamentals of Financial Accounting, 5/e 3-49

PA3-4 (continued)

Req. 4

Adjustments will be needed to report service revenue earned from September 22–30

ANSWERS TO GROUP B PROBLEMS

PB3-1

Transaction

Debit

Credit

a.

9

3

b.

3

2

c.

11

10

d.

3

12

e.

5

1, 3

f.

1

3

g.

3

4

h.

7

3

i.

3

6

Cash (+A) …………………………………………………………………

90,000

Notes Payable (long-term) (+L) …………………………….

90,000

g.

Prepaid Rent (+A) ………………………………………………………

74,400

Cash (-A) ………………………………………………………….

74,400

h.

Wages Expense (+E, –SE) …………………………………………..

38,000

Cash (-A) ………………………………………………………….

38,000

Delivery Expense (+E,-SE) …………………………………………..

49,000

Cash (-A) …………………………………………………………

49,000

Accounts Payable (-L) ………………………………………………..

2,000

Cash (-A) …………………………………………………………

2,000

k.

No entry because no exchange transaction has occurred.

PB3-2

a.

Cash (+A) …………………………………………………………………

80,000

Common Stock (+SE) ………………………………………..

80,000

b.

Cash (+A) …………………………………………………………………

16,000

Accounts Receivable (+A) …………………………………………..

72,000

Service Revenue (+R, +SE) ……………………………….

88,000

c.

Equipment (+A) …………………………………………………………

82,000

Notes Payable (long-term) (+L) …………………………….

82,000

d.

Repairs and Maintenance Expense (+E, –SE) …………………

3,000

Accounts Payable (+L) ………………………………………

3,000

e.

Cash (+A) …………………………………………………………………

65,000

Accounts Receivable (-A) ……………………………………

65,000