SOLUTIONS TO EXERCISES

Ex. 25.1 a. Return on sales

b. Capital turnover

c. Balanced scorecard

Ex. 25.2

Ex. 25.3

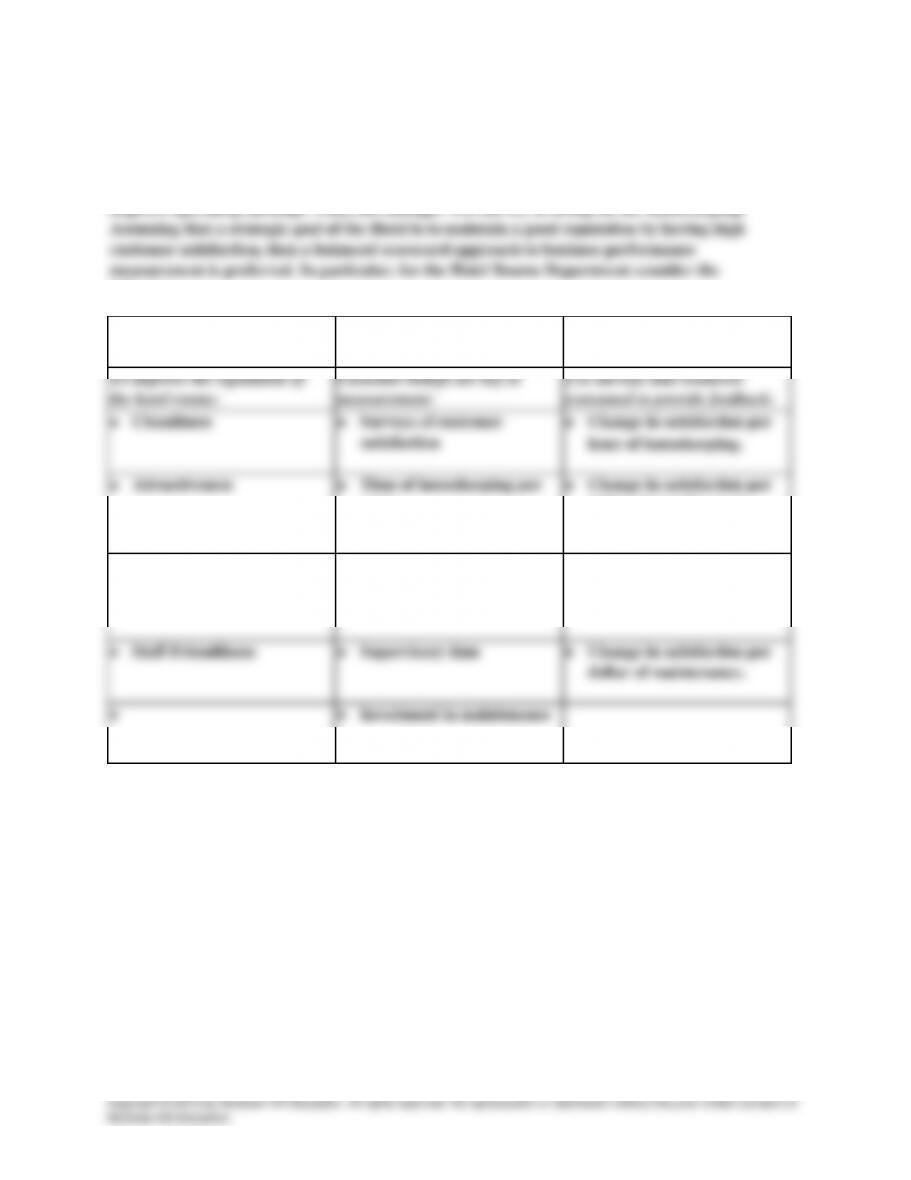

In order to create a balanced scorecard, the management accountant will need to

identify the organization’s goals and objectives related to the product lines. For

example, does the organization want to be a low-cost producer, or are they

Student answers will differ but, measures that might encourage these behaviors

would be to suggest to employees that they have complete control of their

computer and time-related resources. In addition, if the company has a complete

hands-off policy with regard to monitoring any employee computer activities, it is

Ex. 25.4 a. Division B is more profitable because it has a higher after tax operating income.

If the manager is evaluated on residual income then projects A and B have

positive or incremental residual income. Project C’s residual income is expected

Yes, the preference shifts from A to B because B has a higher ROI than A.

Ex. 25.6

• Because the business seems to be growing quickly, the division managers are

likely to be shifting jobs over short time horizons. Thus, the short horizon

problem will be a problem with the use of ROI.

• Additionally, Ms. Baskiter should be concerned with the underinvestment

problem that can occur with using ROI as the primary evaluation and reward

measure. Managers may not be motivated to undertake investments that would

improve the overall ROI of Plants&More.com but would not improve their

particular division’s ROI.

Ms. Baskiter should consider the following issues:

Ex. 25.5 a.

b.

Ex. 25.7

• The annual cash bonus focuses on current performance and neglects to

provide for a future orientation. Managers may make decisions to increase

their current cash bonus that are detrimental for the long-run success of the

Finally, to adequately measure ROI, Ms. Baskiter must create a means of

assigning revenues, expenses, and capital between the two divisions. This is a task

that sometimes involves arbitrary decisions that managers find objectionable.

Criticisms of the current performance plan include:

Ex. 25.9 a. Direct labor efficiency variance – B

b. After tax profits – F

c. Customer turnover per sales dollar – C (or F)

d. Parts per million defects – B

Ex. 25.10

A = $12,000 ÷ $60,000 = 20%

B = $18,000 ÷ $72,000 = 25%

Ex. 25.11 a. ROI = $187,500 ÷ $750,000 = 25%

b. EVA = $187,500 – [16% × ($750,000 – $150,000)] = $91,500

c. If ROI is used to evaluate performance, projects with potential returns higher

Ex. 25.12 Company X

a. Return on Sales = Income ÷ Sales; thus, 32% = $220,000 ÷ Sales.

Sales = $220,000 ÷ 32% = $687,500.

b. Ca

p

ital Turnover = Sales ÷ Invested Ca

p

ital; thus, 20% = $687,500 ÷ Invested

Invested Capital = $687,500 ÷ 20% = $3,437,500.

c. Return on Investment = $220,000 ÷ $3,437,500 = 6.4%.

d. Residual Income = $220,000 – (10% × $3,437,500) = ($123,750).

If the company chose to evaluate the proposals based on ROI:

Ex. 25.13

Student answers will vary based on their choices. In addition, it is likely that some

measures will be chosen for more than one balanced scorecard perspective. For

example, “Number of associates at year-end” might be considered by some

students to be a measure for the customer perspective (more sales personnel

Company YEx. 25.12

Ex. 25.14 a. STORES CYBER

$10,000,000 – [.08 ×

(

$120

,

000

,

000 – $4

,

500

,

000

)]

= $1,000,000 – [.10 ×

(

$15

,

000

,

000 – $2

,

500

,

000

)]

=

$760,000 ($250,000)

b.

Ex. 25.15 ROI for the year ending 1/29/12 = $3,883 ÷ $24,448 = 15.9%

ROI for the year ending 2/3/13 = $4,535 ÷ $24,069 = 18.8%

EVA

The Cyber division is a new division and the strategic goals for the company

EVA for the year ending 1/29/12 = $3,883 – [10% x ($40,518 – $9,376)] = $768.8

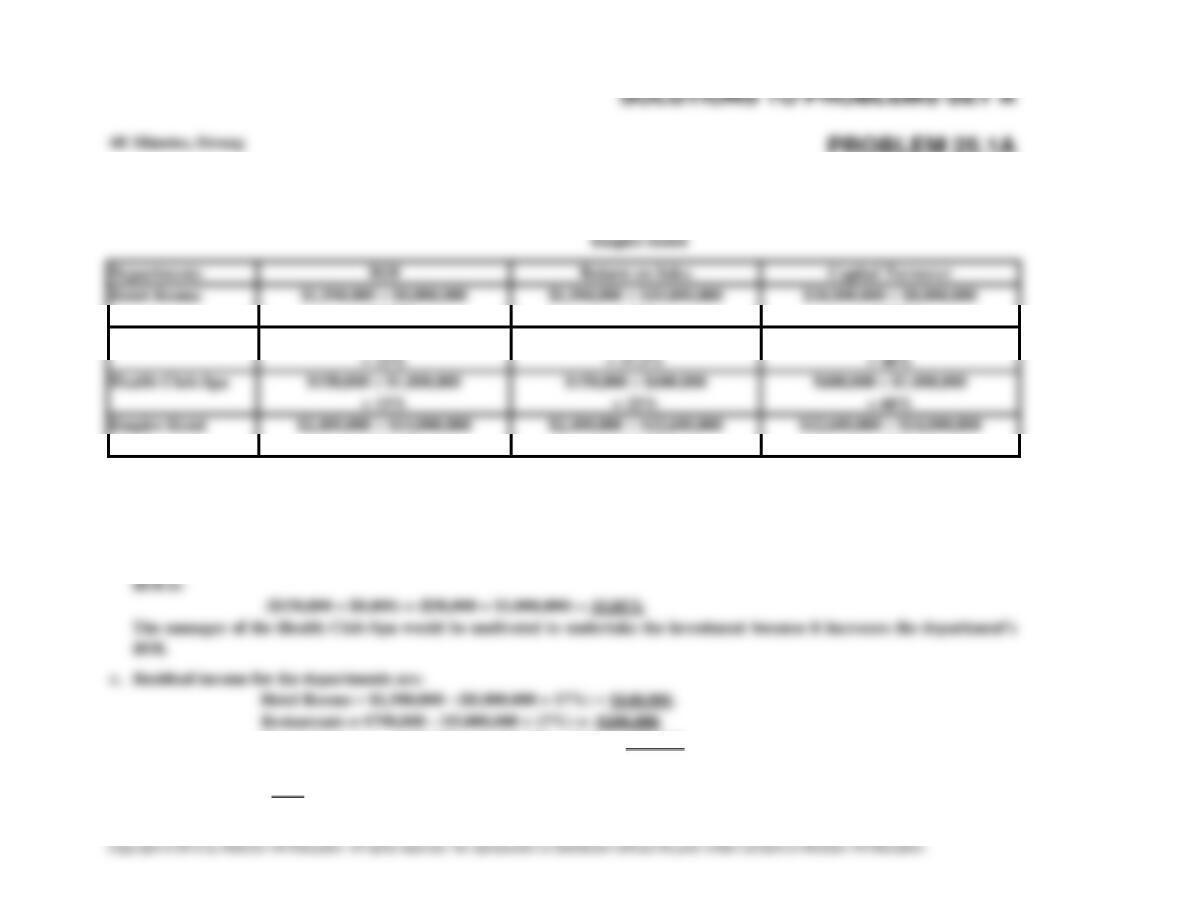

PROBLEM 25.2

A

room

dollar of supplies used.

Value per dollar Cleaning supplies used Change in satisfaction per

hour of supervisory time.

30 Minutes, Medium

a. GOALS

b. MEASURMENTS

and RESOURCES

c. FEEDBACK

Choosing to use only residual income suffers from many of the same problems as using ROI.

That is, the manager for the Hotel Rooms Department will want to reduce operating expenses to

improve operating earnings. Thus, the manager will still try to skimp on the housekeeping.

following:

EMPIRE HOTEL AND THE BALANCED SCORECARD

30 Minutes, Medium PROBLEM 25.3A

FAIRFAX INDUSTRIES

a. The Snacks Division’s ROI and residual income (RI) are computed as follows:

ROI = Operating Earnings ÷ Average Invested Capital

United Mexico and United

States Canada States

Both U.S. assets and net foreign assets decreased. This could be a result of foreign exchange

fluctuations and/or the result of increased accumulated depreation. Also, earnings increased

between year 1 and year 2 for the U.S. operations, but decreased slightly for the foreign

subsidiaries, as the following table shows (dollar amounts are in 000s):

Year 2 Year 1

PROBLEM 25.4A

20 Minutes, Medium

TOOTSIE ROLL INDUSTRIES

Mexico and

Canada