EXERCISES

Exercise 21-1 (20 minutes)

Item

Cost

a. Bike frames

Variable

b. Screws for assembly

Variable

c. Repair expense for tools (If these costs are only remotely related

to volume, they may be better classified as fixed)

Variable

d. Direct labor (If employees receive monthly salaries, this cost would

be fixed)

Variable

e. Bike tires

Variable

f. Gas used for heating**

Variable

g. Incoming shipping expenses*

Variable

h. Taxes on property

Fixed

i. Office supplies (This item can be a variable cost, but it usually is

not because it doesn’t often change in direct proportion to changes in

the volume level)

Fixed

j. Depreciation on tools (If the company uses the units–of–

production method, the depreciation would be variable)

Fixed

k. Management salaries

Fixed

* Incoming shipping expenses are variable with respect to the number (volume) of

incoming shipments, not production.

** Gas used for heating is often a mixed cost rather than strictly variable.

Exercise 21-2 (30 minutes)

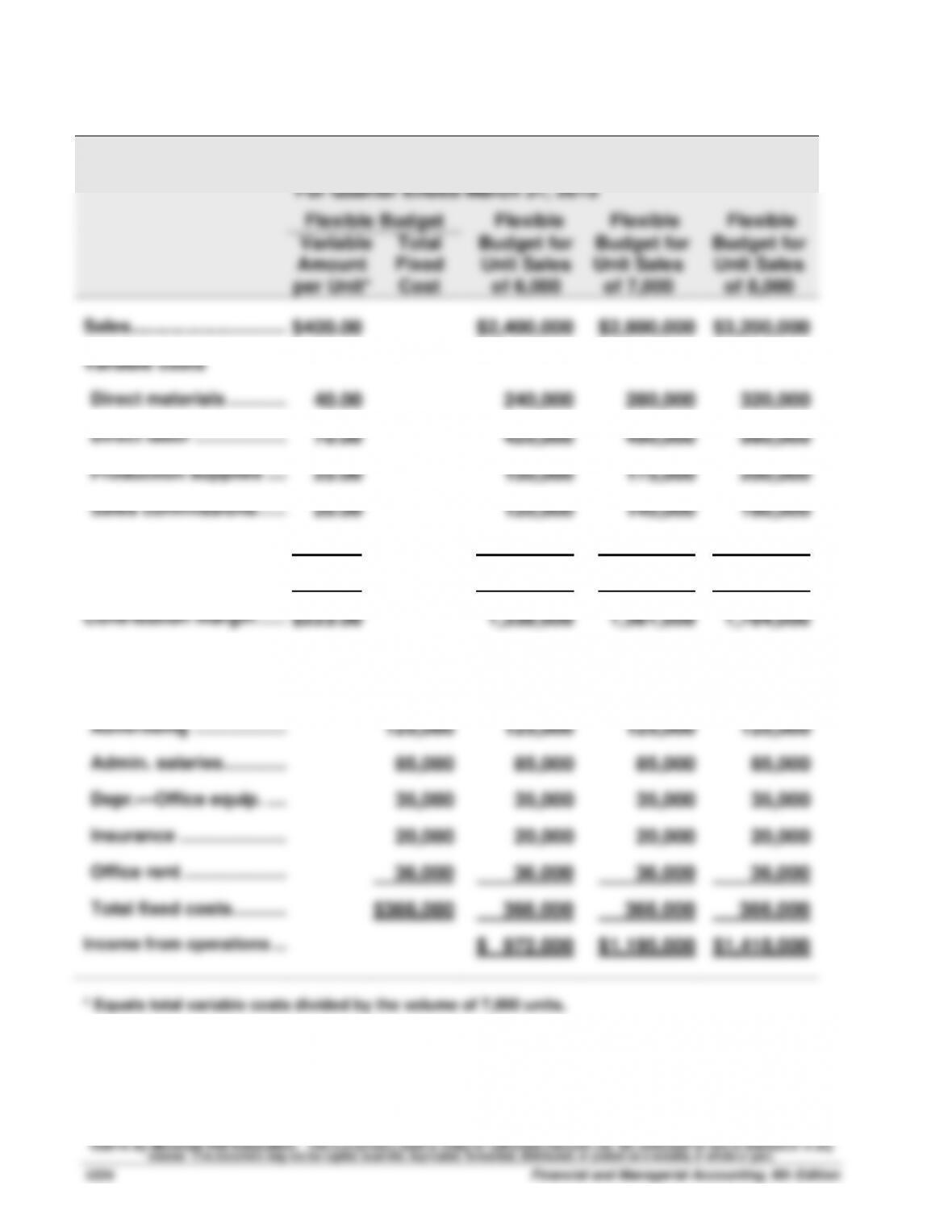

TEMPO COMPANY

Flexible Budgets

For Quarter Ended March 31, 2015

Flexible Budget

Flexible

Flexible

Flexible

Variable

Amount

per Unit*

Total

Fixed

Cost

Budget for

Unit Sales

of 6,000

Budget for

Unit Sales

of 7,000

Budget for

Unit Sales

of 8,000

Sales …………………………..

$400.00

$2,400,000

$2,800,000

$3,200,000

Variable costs

Direct materials ………….…

40.00

240,000

280,000

320,000

Direct labor ………………..…

70.00

420,000

490,000

560,000

Production supplies …..…

25.00

150,000

175,000

200,000

Sales commissions…….…

20.00

120,000

140,000

160,000

Packaging ………………….…

22.00

132,000

154,000

176,000

Total variable costs ………

177.00

1,062,000

1,239,000

1,416,000

Contribution margin …….…

$223.00

1,338,000

1,561,000

1,784,000

Fixed costs

Plant manager salary ….…

$ 65,000

65,000

65,000

65,000

Advertising ………………..…

125,000

125,000

125,000

125,000

Admin. salaries…………..…

85,000

85,000

85,000

85,000

Depr.—Office equip. …..…

35,000

35,000

35,000

35,000

Insurance …………………..…

20,000

20,000

20,000

20,000

Office rent ………………….…

36,000

36,000

36,000

36,000

Total fixed costs ……………

$366,000

366,000

366,000

366,000

Income from operations …….

$ 972,000

$1,195,000

$1,418,000

* Equals total variable costs divided by the volume of 7,000 units.

Exercise 21-3 (25 minutes)

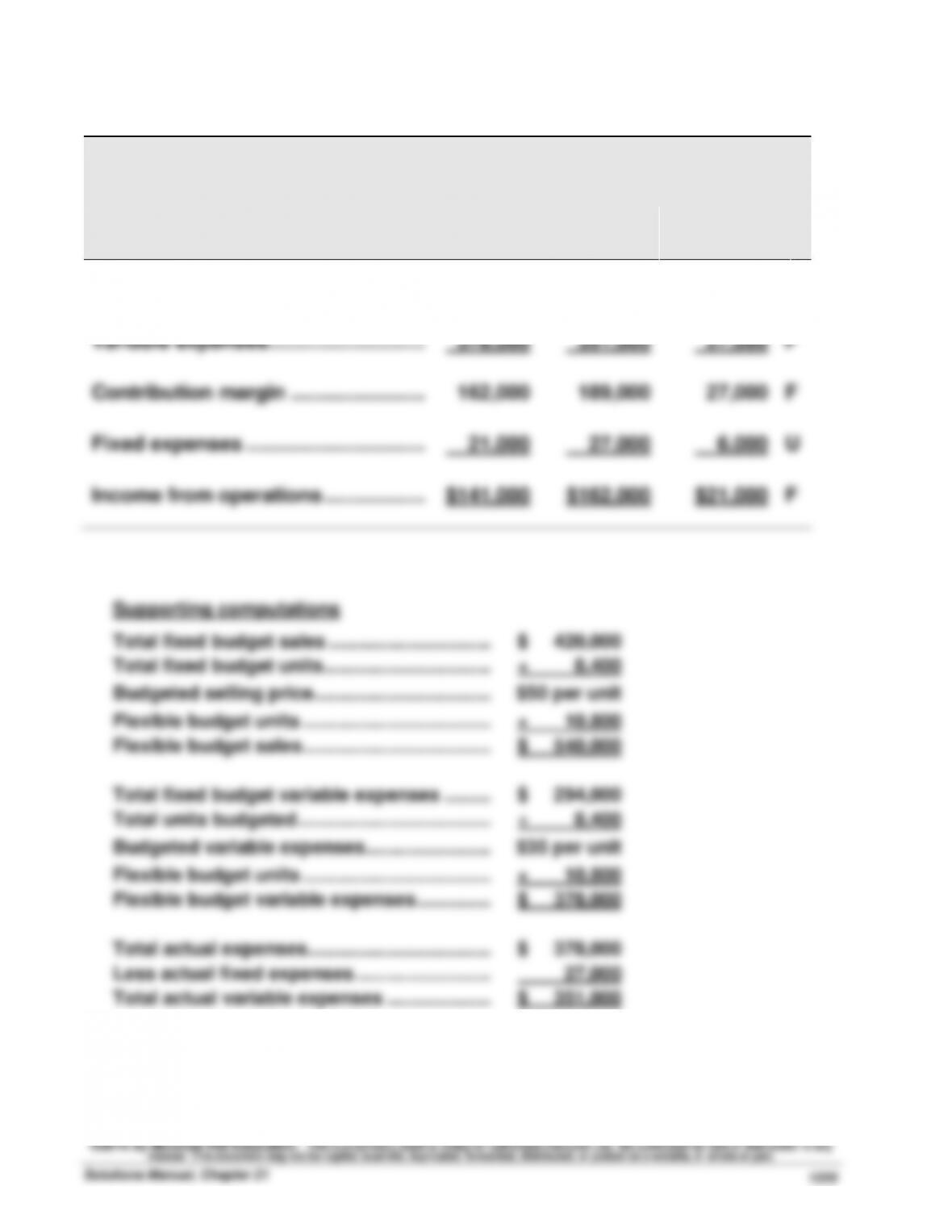

SOLITAIRE COMPANY

Flexible Budget Performance Report

For Month Ended June 30

Flexible

Actual

Budget

Results

Variances

Sales (10,800 units)……………………..

$540,000

$540,000

$ 0

Variable expenses……………………….

378,000

351,000

27,000

F

Contribution margin ……………………

162,000

189,000

27,000

F

Fixed expenses …………………………..

21,000

27,000

6,000

U

Income from operations ………………

$141,000

$162,000

$21,000

F

Supporting computations

Total fixed budget sales …………………………..

$ 420,000

Total fixed budget units…………………………..

÷ 8,400

Budgeted selling price…………………………….…………………..

$50 per unit

Flexible budget units …………………………………………………..

× 10,800

Flexible budget sales …………………………..….…………………..

$ 540,000

Total fixed budget variable expenses …………………………..

$ 294,000

Total units budgeted ……………………………….…………………..

÷ 8,400

Budgeted variable expenses …………………………..

$35 per unit

Flexible budget units …………………………………………………..

× 10,800

Flexible budget variable expenses …………..………………

$ 378,000

Total actual expenses …………………………..……………………..

$ 378,000

Less actual fixed expenses ……………………..……

27,000

Total actual variable expenses ………………..…………

$ 351,000

Exercise 21-4 (25 minutes)

BAY CITY COMPANY

Flexible Budget Performance Report

For Month Ended July 31

Flexible

Actual

Budget

Results

Variances

Sales (7,200 units)……………………….

$720,000

$737,000

$17,000

F

Variable expenses……………………….

468,000

483,000

15,000

U

Contribution margin ……………………

252,000

254,000

2,000

F

Fixed expenses …………………………..

160,000

158,000

2,000

F

Income from operations ………………

$ 92,000

$ 96,000

$ 4,000

F

Supporting computations

Total fixed budget sales …………………………..

$ 750,000

Total units budgeted …………………………………………..

÷ 7,500

Budgeted selling price…………………………..

$100 per unit

Flexible budget units …………………………..

× 7,200

Flexible budget sales …………………………..

$ 720,000

Total fixed budget variable expenses …..……………..

$ 487,500

Total units budgeted …………………………………………..

÷ 7,500

Budgeted variable expenses ………………..…………

$ 65 per unit

Flexible budget units …………………………..

× 7,200

Flexible budget variable expenses ……….……………..

$ 468,000

Total actual expenses …………………………..

$ 641,000

Less actual fixed expenses ………………….……….

158,000

Total actual variable expenses …………….…………….

$ 483,000

Exercise 21-5 (10 minutes)

Exercise 21-6 (5 minutes)

Following management by exception, the company should focus on those

Exercise 21-7 (15 minutes)

(1) c (2) a (3) b (4) i (5) e

(6) h (7) d (8) f (9) j (10) g

Exercise 21-8 (10 minutes)

(1) The standard cost for one unit is computed as:

Direct materials (6 lbs. @$8 per lb.) ………………………………………...

$ 48

Direct labor (2 hours @$16 per hour) ………………………………………..

32

Overhead (2 direct labor hours @$12 per hour)………………………...

24

Total ………………………………………………………………………………………..

$104

Exercise 21–8 (continued)

(2) Total cost variance

Actual costs incurred during the month:

Direct materials (48,500 x $8.10) ……………………………………………..………..

$392,850

Direct labor (15,700 x $16.50) …………………………..…………………….…….

Overhead ……………………………………………………………………………….…..

259,050

198,000

Total actual manufacturing costs …………………………..……………….…………

$849,900

Direct materials (8,000 x 6 lbs. x $8 per lb.) ……………………………..…………

$384,000

Direct labor (8,000 x 2 hrs. x $16.00 per hr.) ………………………………………

Overhead (8,000 x 2 direct labor hours x $12 per hr.) …………………………

256,000

192,000

Total standard manufacturing costs ……………………………………….…………

$832,000

Total actual manufacturing costs …………………………………………..…………

Total standard manufacturing costs ……………………………………….…………

$849,900

832,000

Total cost variance (unfavorable) …………………………..…………………………

$ 17,900

Exercise 21-9 (15 minutes)

Direct materials price variance:

Actual cost of direct materials used (48,500 x $8.10) ……………….…………

$392,850

Actual quantity used x Standard price (48,500 x $8.00) ………………………

388,000

Direct materials price variance (unfavorable) …………………………..

$ 4,850

Direct materials quantity variance:

Actual quantity used x Standard price (48,500 x $8.00) ………………………

$388,000

Standard quantity x Standard price (48,000 x $8.00) ………………..…………

384,000

Direct materials quantity variance (unfavorable) ……………………..……

$ 4,000

*8,000 units x 6 pounds per unit = 48,000 pounds

Exercise 21–10 (15 minutes)

Direct labor rate variance:

Actual hours x Actual rate per hour (15,700 x $16.50) …………………………

$259,050

Actual hours x Standard rate per hour (15,700 x $16.00) ………….…………

251,200

Direct labor rate variance (unfavorable) ………………………………….…………

$ 7,850

Direct labor efficiency variance:

Actual hours x Standard rate per hour (15,700 x $16.00) ………….…………

$251,200

Standard hours x Standard rate per hour (16,000** x $16.00) ………………

256,000

Direct labor efficiency variance (favorable) …………………………..……………

$ 4,800

**8,000 units x 2 hours per unit = 16,000 hours

Exercise 21-11 (25 minutes)

Part 1

Direct materials price variance:

Actual cost of direct materials used (138,000 x $3.75) ……………..…………

$517,500

Actual quantity used x Standard price (138,000 x $4.00) ………….…………

552,000

Direct materials price variance (favorable) …………………………………………

34,500

Direct materials quantity variance:

Actual quantity used x Standard price (138,000 x $4.00) ………….…………

$552,000

Standard quantity x Standard price (135,000* x $4.00) ……………..…………

540,000

Direct materials quantity variance (unfavorable) ……………………..……

$ 12,000

*9,000 units x 15 pounds per unit = 135,000 pounds

Exercise 21–11 (continued)

Part 2 Direct labor rate variance:

Actual hours x Actual rate per hour (31,000 x $15.10) …………………………

$468,100

Actual hours x Standard rate per hour (31,000 x $15.00) ………….…………

465,000

Direct labor rate variance (unfavorable) ………………………………….…………

$ 3,100

Direct labor efficiency variance:

Actual hours x Standard rate per hour (31,000 x $15.00) ………….…………

$465,000

Standard hours x Standard rate per hour (27,000** x $15.00) ………………

405,000

Direct labor efficiency variance (unfavorable) …………………………..

$ 60,000

**9,000 units x 3 hours per unit = 27,000 hours

Exercise 21-12 (25 minutes)

Part 1 Direct materials price variance:

Actual cost of direct materials used (92,000 x $2.95) ……………….…………

$271,400

Actual quantity used x Standard price (92,000 x $3.00) ………………………

276,000

Direct materials price variance (favorable) …………………………………………

$ 4,600

Direct materials quantity variance:

Actual quantity used x Standard price (92,000 x $3.00) ………………………

$276,000

Standard quantity x Standard price (90,000* x $3.00) ……………….…………

270,000

Direct materials quantity variance (unfavorable) ……………………..……

$ 6,000

*9,000 units x 10 pounds per unit = 90,000 pounds

Part 2 Direct labor rate variance:

Actual hours x Actual rate per hour (37,600 x $6.05) ………………..…………

$227,480

Actual hours x Standard rate per hour (37,600 x $6.00) ………………………

225,600

Direct labor rate variance (unfavorable) ………………………………….…………

$ 1,880

Direct labor efficiency variance:

Actual hours x Standard rate per hour (37,600 x $6.00) ………………………

$225,600

Standard hours x Standard rate per hour (36,000** x $6.00) ……..…………

216,000

Direct labor efficiency variance (unfavorable) …………………………..

$ 9,600

**9,000 units x 4 hours per unit = 36,000 hours

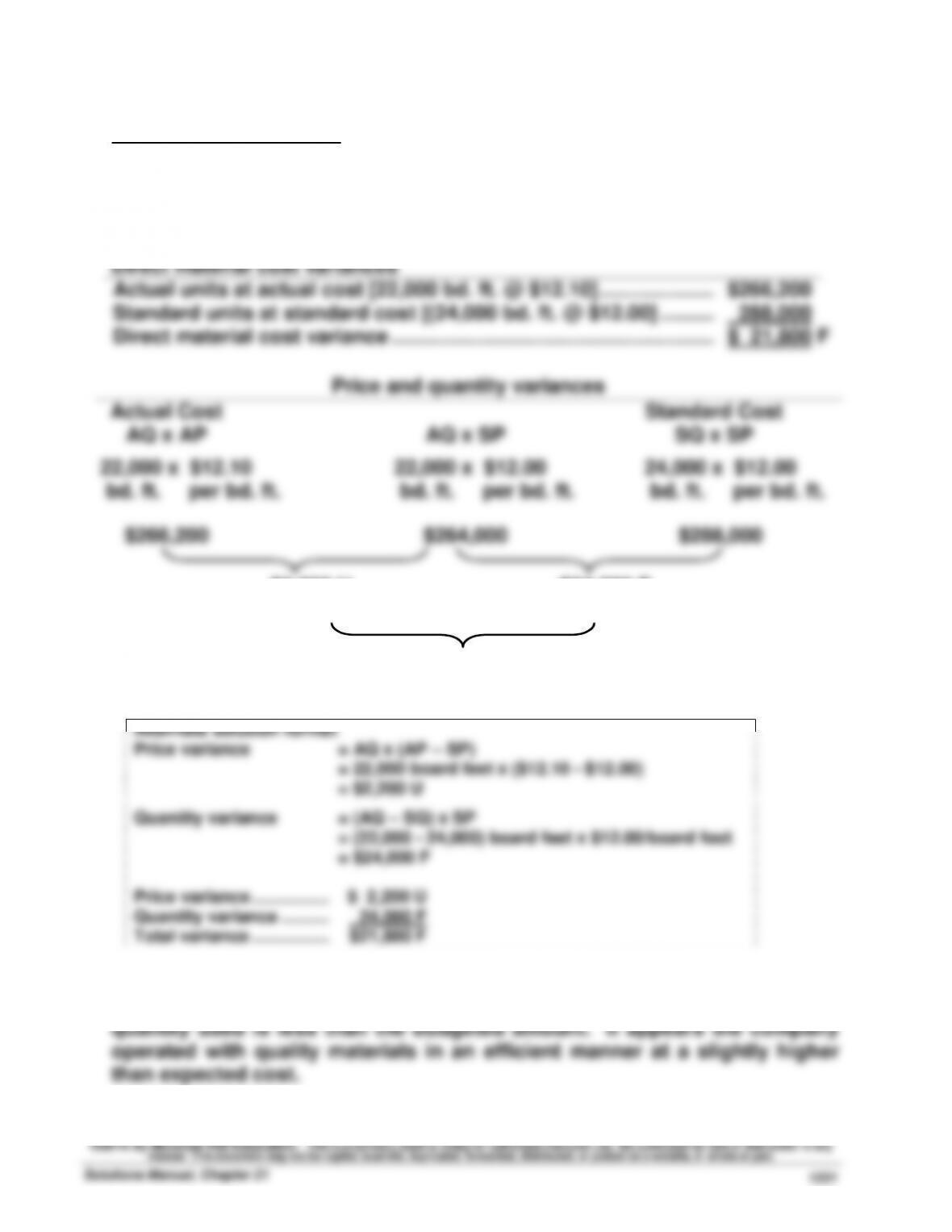

Exercise 21–13 (30 minutes)

1. Preliminary computations

Actual quantity: 22,000 bd. ft. (given)

Standard quantity: 3,000 units x 8 bd. ft./unit = 24,000 bd. ft.

Actual price: $266,200/22,000 bd. ft. = $12.10/bd. ft.

Standard price: $12.00/bd. ft. (given)

$2,200 U

(Price variance)

$24,000 F

(Quantity variance)

$21,800 F

(Total materials variance)

Alternate solution format

Price variance

= AQ x (AP – SP)

= 22,000 board feet x ($12.10 – $12.00)

= $2,200 U

Quantity variance

= (AQ – SQ) x SP

= (22,000 – 24,000) board feet x $12.00/board foot

= $24,000 F

Price variance …………….…..

$ 2,200 U

Quantity variance ……….…..

24,000 F

Total variance …………….…..

$21,800 F

2. The unfavorable price variance means the actual price paid is more than

the budgeted price. The favorable quantity variance means the actual

Exercise 21–14A (25 minutes)

1.

Work in Process Inventory ………………………………………………

288,000

Direct Materials Price Variance* ………………………………………

2,200

Direct Materials Quantity Variance …………………..………

24,000

Raw Materials Inventory ………………………………….………

266,200

To record materials price and quantity variances.

* This price variance can alternatively be computed and recorded when the direct materials are

purchased.

2.

Direct Materials Quantity Variance …………………………..

24,000

Direct Materials Price Variance ………………………..…

2,200

Cost of Goods Sold …………………………..…………….………

21,800

To close the materials price and quantity

variances to cost of goods sold.

3. The $24,000 materials quantity variance should be investigated because of