Exercise 12-12B (continued)

Notes

(1)

Sales …………………………………………………………………………………………………

$678,000

Less increase in accounts receivable ……………………………………………….…

(14,000)

Cash received from customers ……………………………………………………………

$664,000

(2)

Cost of goods sold …………………………………………………………………………..…

$411,000

Less decrease in inventory …………………………………………………………………

(22,700)

Purchases ……………………………………………………………………………………….…

388,300

Plus decrease in accounts payable …………………………………………………..…

5,000

Cash paid for inventory ………………………………………………………………………

$393,300

(3)

Other operating expenses ………………………………………………………………..…

$ 67,000

Plus decrease in wages payable ……………………………………………………….

9,000

Less decrease in prepaid expenses ………………………………………………….…

(1,000)

Cash paid for other operating expenses ………………………………………………

$ 75,000

(4)

Income taxes expense ……………………………………………………………………..…

$ 43,890

Plus decrease in income taxes payable …………………………………………….…

400

Cash paid for income taxes …………………………………………………………………

$ 44,290

(5)

Cost of equipment sold (Given) ………………………………………………………..…

$ 48,600

Accumulated depreciation of equipment sold* …………………………………..…

(40,600)

Book value of equipment sold ………………………………………………………….…

8,000

Gain on sale of equipment ……………………………………………………………….…

2,000

Cash receipt from sale of equipment ……………………………………………………

$ 10,000

Cost of equipment sold ………………………………………………………………………

$ 48,600

Plus net increase in the equipment account balance …………………………..

9,000

Cash paid for new equipment (given) ………………………………………………..…

$ 57,600

Bal., 6/30/2014

115,000

Bal., 6/30/2014

Purchase

Sale 48,600

Sale *40,600

Depr. Expense

Bal., 6/30/2015

Bal., 6/30/2015

(6)

Carrying value of notes retired ……………………………………………………………

$ 30,000

Cash payment to retire notes ………………………………………………………………

$ 30,000

Bal., 6/30/2014

24,100

Dividends (plug)

Net income

99,510

Bal., 6/30/2015

33,300

Exercise 12-13A (30 minutes)

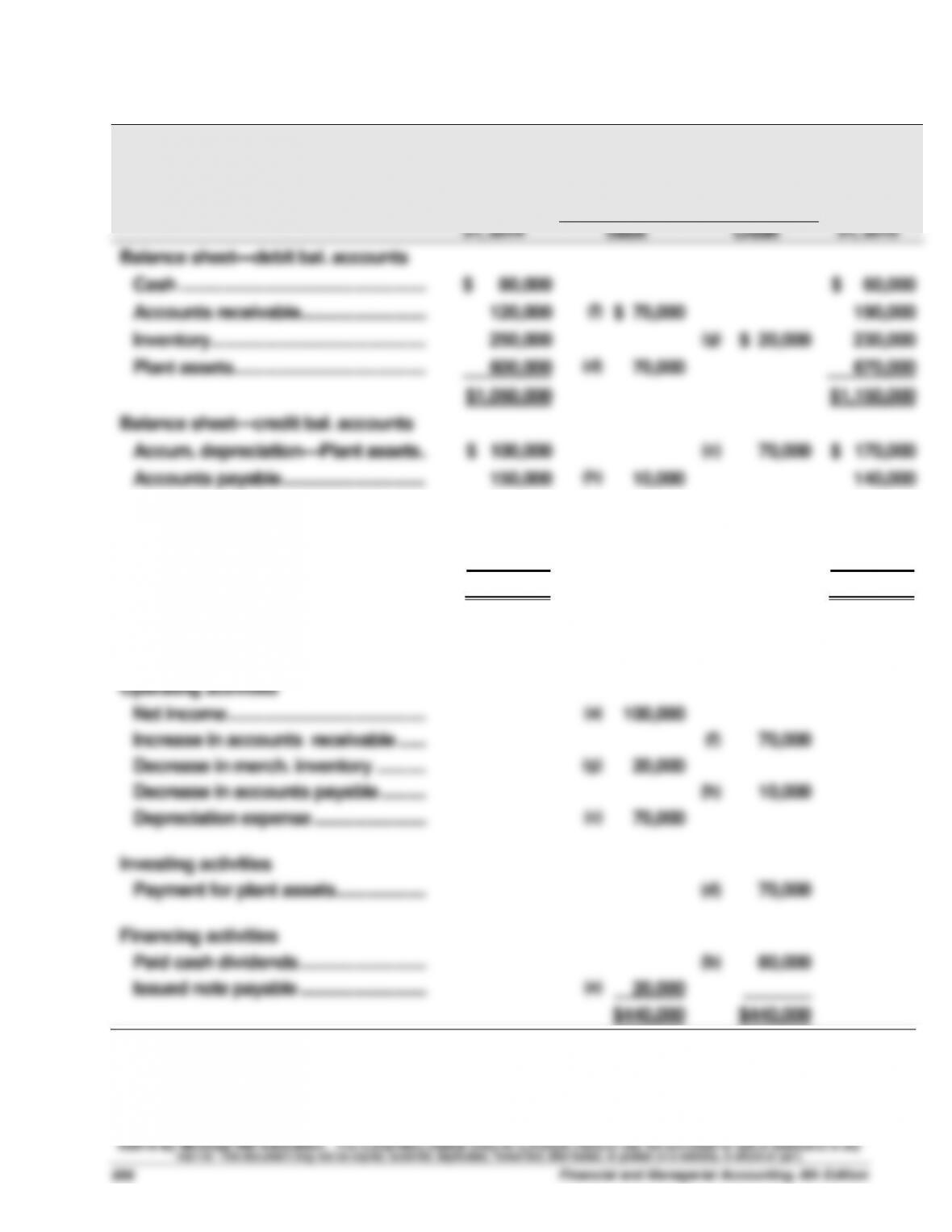

SCORETECK CORPORATION

Spreadsheet for Statement of Cash Flows

For Year Ended December 31, 2015

December

31, 2014

Analysis of Changes

December

31, 2015

Debit

Credit

Balance sheet—debit bal. accounts

Cash ………………………………………………....

$ 80,000

$ 60,000

Accounts receivable………………………....

120,000

(f)

$ 70,000

190,000

Inventory…………………………………………...

250,000

(g)

$ 20,000

230,000

Plant assets……………………………………....

600,000

(d)

70,000

670,000

$1,050,000

$1,150,000

Balance sheet—credit bal. accounts

Accum. depreciation—Plant assets ....

$ 100,000

(c)

70,000

$ 170,000

Accounts payable ……………………………..

150,000

(h)

10,000

140,000

Notes payable …………………………………...

370,000

(e)

20,000

390,000

Common stock ………………………………....

200,000

200,000

Retained earnings ……………………………..

230,000

(b)

80,000

(a)

100,000

250,000

$1,050,000

$1,150,000

Statement of cash flows

Operating activities

Net income …………………………..…………...

(a)

100,000

Increase in accounts receivable ……...

(f)

70,000

Decrease in merch. inventory …………..

(g)

20,000

Decrease in accounts payable ………....

(h)

10,000

Depreciation expense ……………………....

(c)

70,000

Investing activities

Payment for plant assets …………………..

(d)

70,000

Financing activities

Paid cash dividends ………………………....

(b)

80,000

Issued note payable ………………………....

(e)

20,000

_______

$440,000

$440,000

Exercise 12–14B (15 minutes)

Statement of Cash Flows

Noncash

Operating

Activities

Investing

Activities

Financing

Activities

Investing &

Financing

Activities

Not Reported

on Statement

or in Notes

a. Retired long-term notes

payable by issuing stock

X

b. Paid cash to acquire

inventory

X

c. Sold inventory for cash

X

d. Paid cash dividend that

was declared in a prior

period

X

e. Accepted six-month note

receivable in exchange for

plant assets

X

f. Recorded depreciation

expense

X

g. Paid cash to acquire

treasury stock

X

h. Collected cash from sales

X

i. Borrowed cash from bank

by signing a 9-month note

payable

X

j. Paid cash to purchase a

patent

X

Exercise 12-15B (15 minutes)

Case X:

Sales revenue …………………………………………………..

$515,000

Accounts receivable, Dec. 31, 2015 ………….………..

$ 27,200

Accounts receivable, Dec. 31, 2016 ………….………..

(33,600)

Less increase in accounts receivable ………………..

(6,400)

Cash received from customers ………………..………..

$508,600

Case Y:

Rent expense ………………………………………….………..

$139,800

Rent payable, Dec. 31, 2015 …………………….…….

$ 7,800

Rent payable, Dec. 31, 2016 …………………….…….

(6,200)

Plus decrease in rent payable ………………….……….

1,600

Cash paid for rent ……………………………………………..

$141,400

Case Z:

Cost of goods sold ………………………………….………..

$525,000

Inventory, Dec. 31, 2016 …………………………..

$130,400

Inventory, Dec. 31, 2015 …………………………..

(158,600)

Less decrease in merch. inventory ………….………..

(28,200)

Cost of goods purchased ………………………..…

496,800

Accounts payable, Dec. 31, 2016 ……………..………..

82,000

Accounts payable, Dec. 31, 2015 ……………..………..

(66,700)

Less increase in accounts payable ………….………..

(15,300)

Cash paid for inventory …………………………..

$481,500

Exercise 12–16B (20 minutes)

Cash flows from operating activities

Receipts from customers (see note a) ……………………………………..

$1,797,500

Payments for inventory (see note b) ………………………………………..

(1,028,500)

Payments for salaries (see note c) …………………………..………….…..

(249,035)

Payments for rent ……………………………………………………………..…..

(49,600)

Payments for utilities ………………………………………………………..…..

(18,125)

Net cash provided by operating activities …………………………….…..

$ 452,240

Note a: Sales – Increase in receivables

$1,828,000 – $30,500 = $1,797,500

Note b: Cost of goods sold + Increase in inventory + Decrease in accounts payable

$991,000 + $25,000 + $12,500 = $1,028,500

Note c: Salaries expense + Decrease in salaries payable

$245,535 + $3,500 = $249,035

Exercise 12-17B (20 minutes)

FERRON COMPANY

Statement of Cash Flows

For Year Ended December 31, 2015

Cash flows from operating activities

Receipts from customers …………………………………....

$ 495,000

Receipts of interest……………………………………………..

3,500

Payments for inventory ……………………………………....

(254,500)

Payments for salaries ………………………………………....

(76,500)

Payments for other expenses ……………………………...

(20,000)

Net cash provided by operating activities …………....

$147,500

Cash flows from investing activities

Receipt from sale of equipment …………………………..

60,250

Payment for store equipment ……………………………...

(24,750)

Net cash provided by investing activities …………....

35,500

Cash flows from financing activities

Payment to retire long-term notes payable …………..

(100,000)

Receipt from borrowing on six–month note ………....

35,000

Payment of cash dividends…………………………..……..

(10,000)

Net cash used in financing activities …………………...

(75,000)

Net increase in cash and cash equivalents ……………..

$108,000

Cash and cash equivalents at prior year–end ………....

40,000

Cash and cash equivalents at current year–end ……...

$148,000

Note No. ___

Noncash investing and financing activities

(1) Issued common stock to retire $185,500 of bonds payable.

(2) Purchased land financed with a $105,250 long-term note payable.

Exercise 12-18B (40 minutes)

1.

THOMAS CORPORATION

Statement of Cash Flows

For Year Ended December 31, 2015

Cash flows from operating activities

Cash received from customers ……………………………….….

$5,000,000

Cash received from dividends…………………………………….

208,400

Cash paid for inventory …………………………………………..….

(2,590,000)

Cash paid for wages ……………………………………………….….

(550,000)

Cash paid for rent ……………………………………………………….

(320,000)

Cash paid for interest ……………………………………………..….

(218,000)

Cash paid for taxes …………………………………………………….

(450,000)

Net cash provided by operating activities ……………….….

$1,080,400

Cash flows from investing activities

Cash paid for purchases of machinery ……………………….

(2,236,000)

Cash paid for purchases of long-term investments…….

(1,260,000)

Cash received from sale of land ……………………………..….

220,000

Cash received from sale of machinery ……………………….

710,000

Net cash used in investing activities ……………………….….

(2,566,000)

Cash flows from financing activities

Cash received from issuing stock …………………………..

1,540,000

Cash received from borrowing ………………………………..….

3,600,000

Cash paid for note payable ……………………………………..….

(386,000)

Cash paid for dividends ………………………………………….….

(500,000)

Cash paid for treasury stock purchases.…………………….

(218,000)

Net cash provided by financing activities ……………….….

4,036,000

Net increase in cash………………………………………………….….

$2,550,400

Beginning balance of cash ……………………………………….….

333,000

Ending balance of cash …………………………………………….….

$2,883,400

2.

a. (i) Financing section reported the largest cash inflow of $4,036,000.

(ii) Investing section reported the largest cash outflow of $2,566,000.

b. The largest individual item among the investing cash outflows is the purchase

Problem 12-1A (35 minutes)

LANSING COMPANY

Cash Flows from Operating Activities—Indirect Method

For Year Ended December 31, 2015

Cash flows from operating activities

Net income ………………………………………………………………….…

$ 6,000

Adjustments to reconcile net income to net cash

provided by operating activities

Income statement items not affecting cash

Depreciation expense ……………………………………………..…

$12,000

Changes in current operating assets and liabilities

Decrease in accounts receivable ……………………………..…

200

Increase in inventory ……………………………………………….…

(440

)

Decrease in accounts payable …………………………..…….…

(200

)

Increase in salaries payable …………………………………….…

180

Increase in utilities payable ……………………………………..…

60

Increase in prepaid rent …………………………..…………………

(40

)

Decrease in prepaid insurance ………………………………..…

20

11,780

Net cash provided by operating activities …………………….…

$17,780

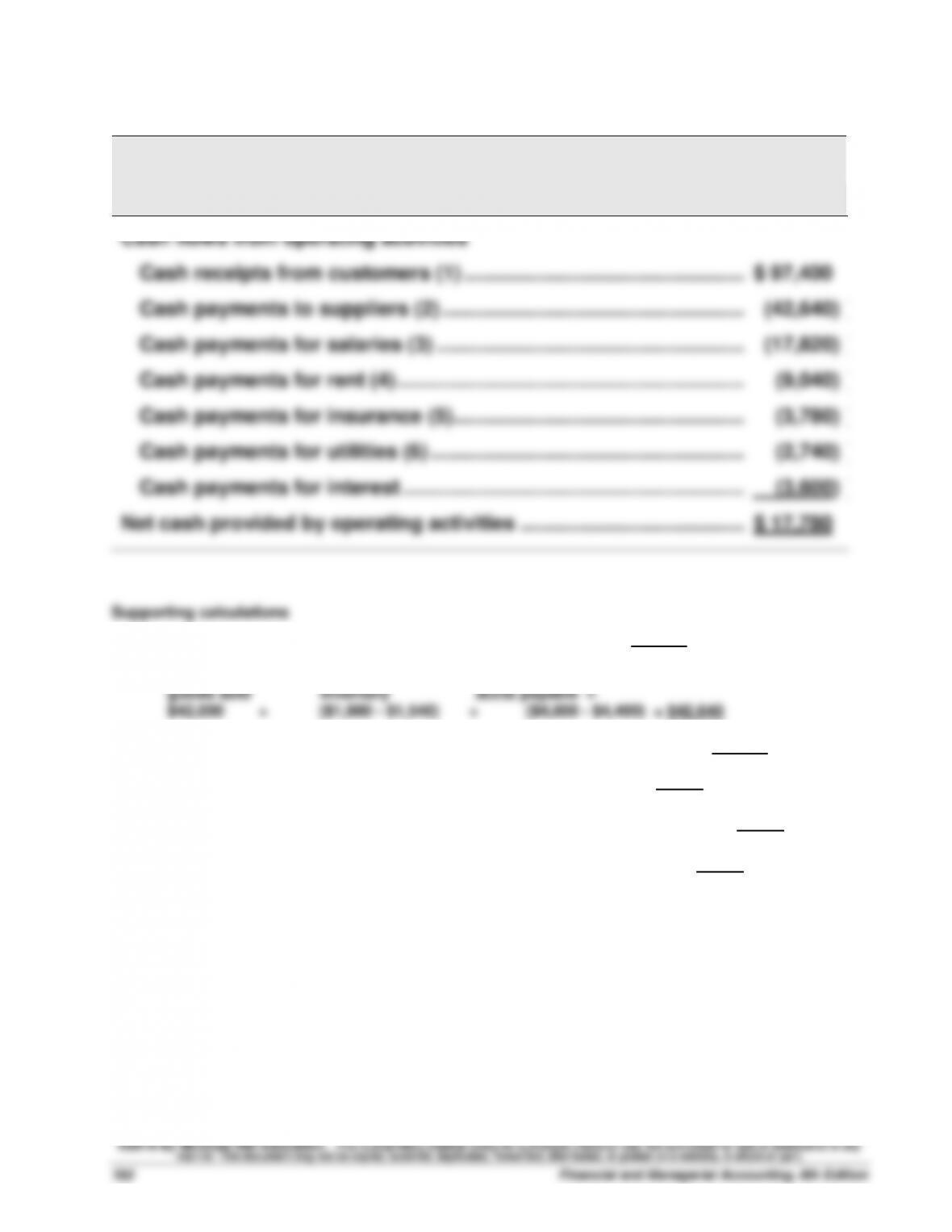

Problem 12-2AB (35 minutes)

LANSING COMPANY

Cash Flows from Operating Activities—Direct Method

For Year Ended December 31, 2015

Cash flows from operating activities

Cash receipts from customers (1) …………………………..…………………….

$ 97,400

Cash payments to suppliers (2) …………………………………………………….

(42,640)

)

Cash payments for salaries (3) ……………………………………………….…….

(17,820)

)

Cash payments for rent (4) ……………………………………………………....

(9,040)

)

Cash payments for insurance (5)…………………………..………………..…….

(3,780)

)

Cash payments for utilities (6) ………………………………………………..…….

(2,740)

)

Cash payments for interest …………………………………………………….…

(3,600)

)

Net cash provided by operating activities ………………………………….…….

$ 17,780

Supporting calculations

(1) Sales + Decrease in receivables = $97,200 + ($5,800 – $5,600) = $97,400

(2) Cost of Increase in Decrease in

(3) Salaries expense – Increase in salaries payable = $18,000 – ($880 – $700) = $17,820

(4) Rent expense + Increase in prepaid rent = $9,000 + ($220 – $180) = $9,040

(5) Insurance expense – Decrease in prepaid insurance = $3,800 – ($280 – $260) = $3,780

(6) Utilities expense – Increase in utilities payable = $2,800 – ($220 – $160) = $2,740

+

+

Problem 12-3A (50 minutes)

Part 1

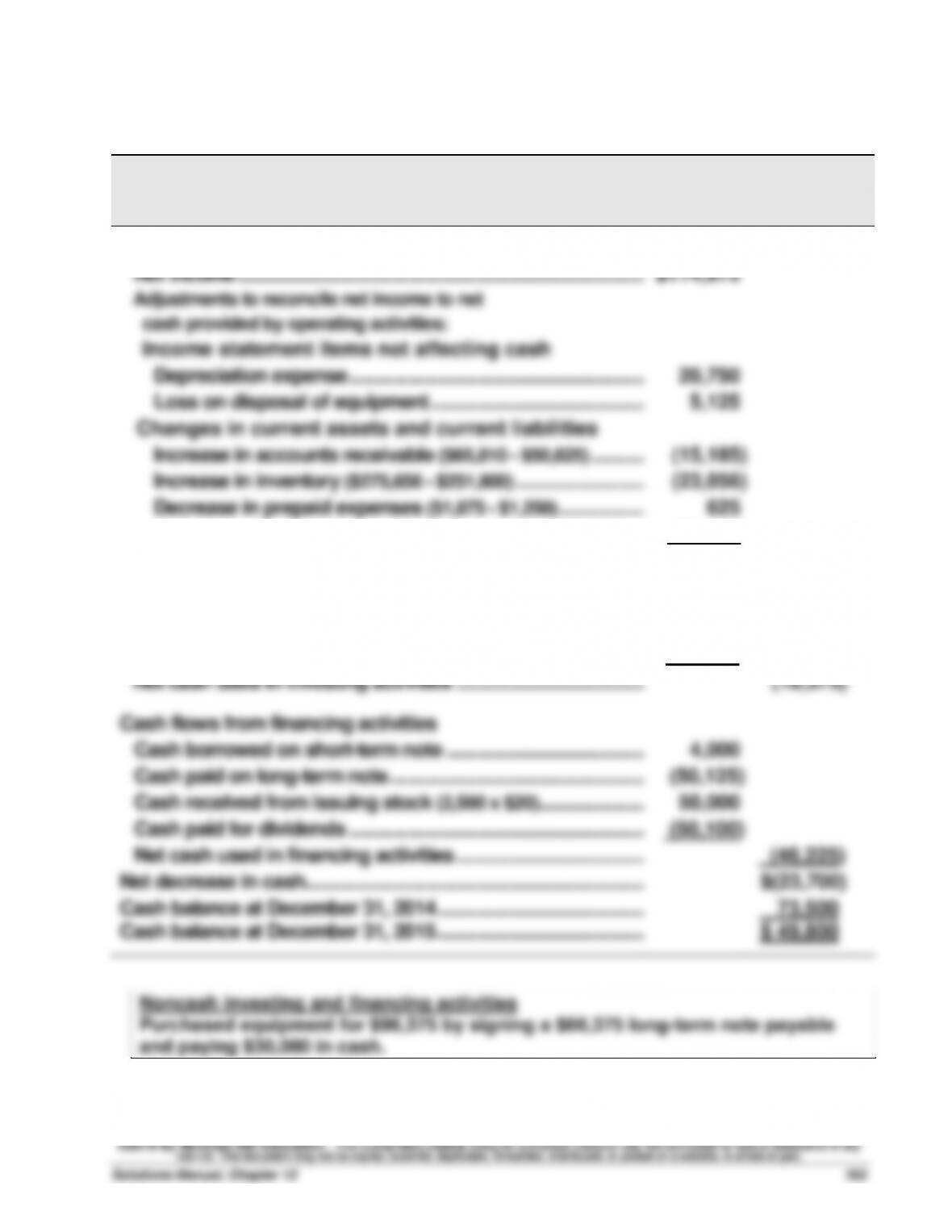

FORTEN COMPANY

Statement of Cash Flows

For Year Ended December 31, 2015

Cash flows from operating activities

Net income …………………………..…………………………………………….……

$114,975

Adjustments to reconcile net income to net

cash provided by operating activities:

Income statement items not affecting cash

Depreciation expense …………………………………………………….…

20,750

Loss on disposal of equipment …………………………..………………

5,125

Changes in current assets and current liabilities

Increase in accounts receivable ($65,810 – $50,625) ………..……

(15,185)

Increase in inventory ($275,656 – $251,800) ………………………..…

(23,856)

Decrease in prepaid expenses ($1,875 – $1,250) ……………………

625

Decrease in accounts payable ($114,675 – $53,141) ………………

(61,534)

Net cash provided by operating activities …………………………..

$ 40,900

Cash flows from investing activities

Cash received from sale of equipment …………………………..………

11,625

Cash paid for equipment ……………………………………………………….

(30,000)

Net cash used in investing activities ………………………………………

(18,375)

Cash flows from financing activities

Cash borrowed on short-term note …………………………………..……

4,000

Cash paid on long–term note ……………………………………………..……

(50,125)

Cash received from issuing stock (2,500 x $20) ………………….……

50,000

Cash paid for dividends …………………………………………………….…

(50,100)

Net cash used in financing activities ………………………………………

(46,225)

Net decrease in cash…………………………………………………………….……

$(23,700)

Cash balance at December 31, 2014 …………………………………….……

73,500

Cash balance at December 31, 2015 …………………………………….……

$ 49,800

Noncash investing and financing activities

Purchased equipment for $96,375 by signing a $66,375 long-term note payable

and paying $30,000 in cash.

Problem 12-3A (Concluded)

Part 2

Forten Company’s operations provide a positive net cash inflow of $40,900—a

good result. At the same time, the cash balance decreased by $23,700 (32%)

during the year. Two major cash outflows are the retirement of debt ($50,125)