Problem 6-23 (60 minutes)

1. a. Absorption costing unit product cost is:

Direct materials …………………………….

$ 3.50

Direct labor ………………………………….

12.00

Variable manufacturing overhead ……..

1.00

Fixed manufacturing overhead

($300,000 ÷ 30,000 units) ……………

10.00

Absorption costing unit product cost ….

$26.50

b. The absorption costing income statement is:

Sales (28,000 units) ……………………………………….

$1,120,000

Cost of goods sold (28,000 units × $26.50 per unit)

742,000

Gross margin ………………………………………………..

378,000

Selling and administrative expenses

($200,000 + 28,000 units × $6.00 per unit) ………

368,000

Net operating income ……………………………………..

$ 10,000

c. The reconciliation is as follows:

Units in ending inventory = Units in beginning inventory + Units

produced – Units sold = 0 units +30,000 units – 28,000 units

= 2,000 units

Manufacturing overhead deferred in (released from) inventory = Fixed

manufacturing overhead in ending inventory – Fixed manufacturing

overhead in beginning inventory = (2,000 units × $10 per unit) – $0

= $20,000

Variable costing net loss ………………………………….

$(10,000)

Add fixed manufacturing overhead cost deferred in

inventory under absorption costing ………………….

20,000

Absorption costing net operating income …………….

$ 10,000

Problem 6-24 (continued)

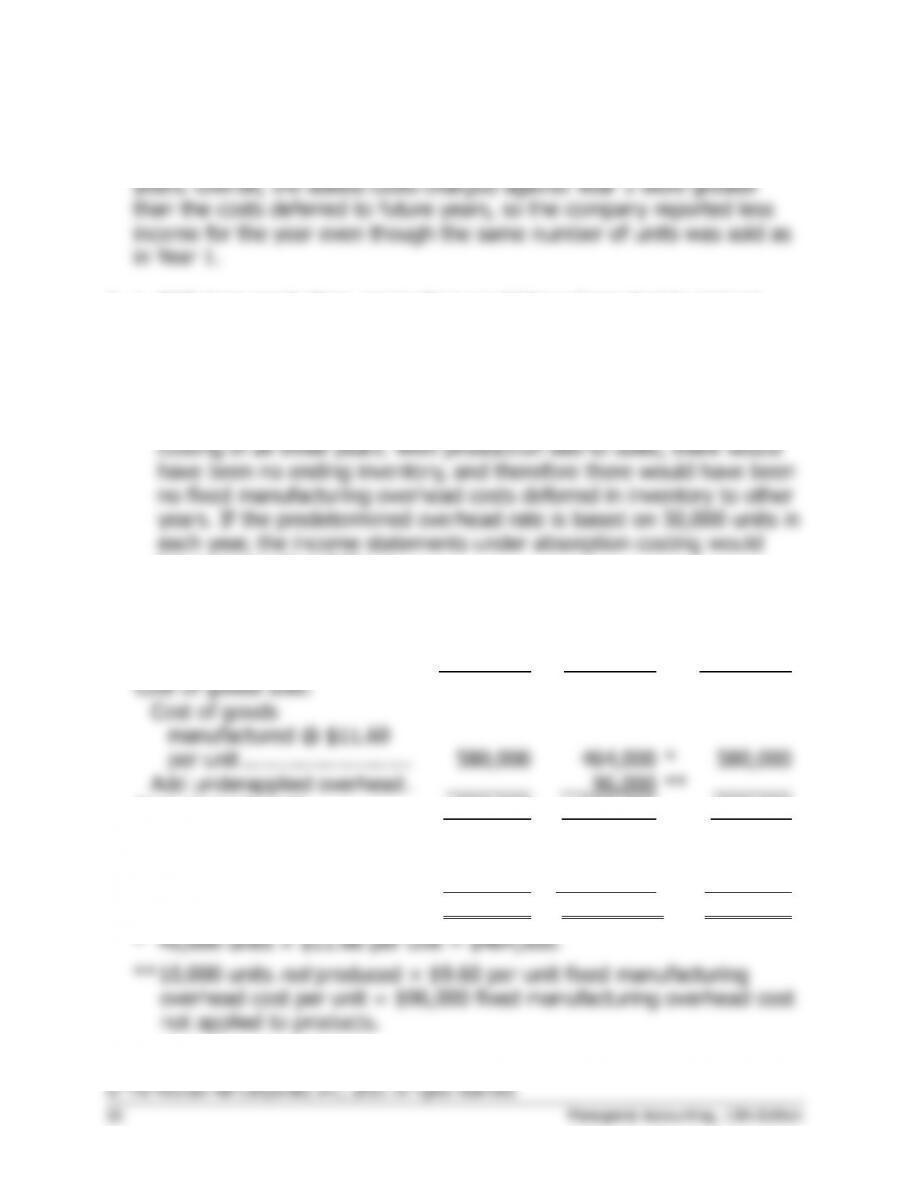

Problem 6-25 (75 minutes)

1.

Year 1

Year 2

Year 3

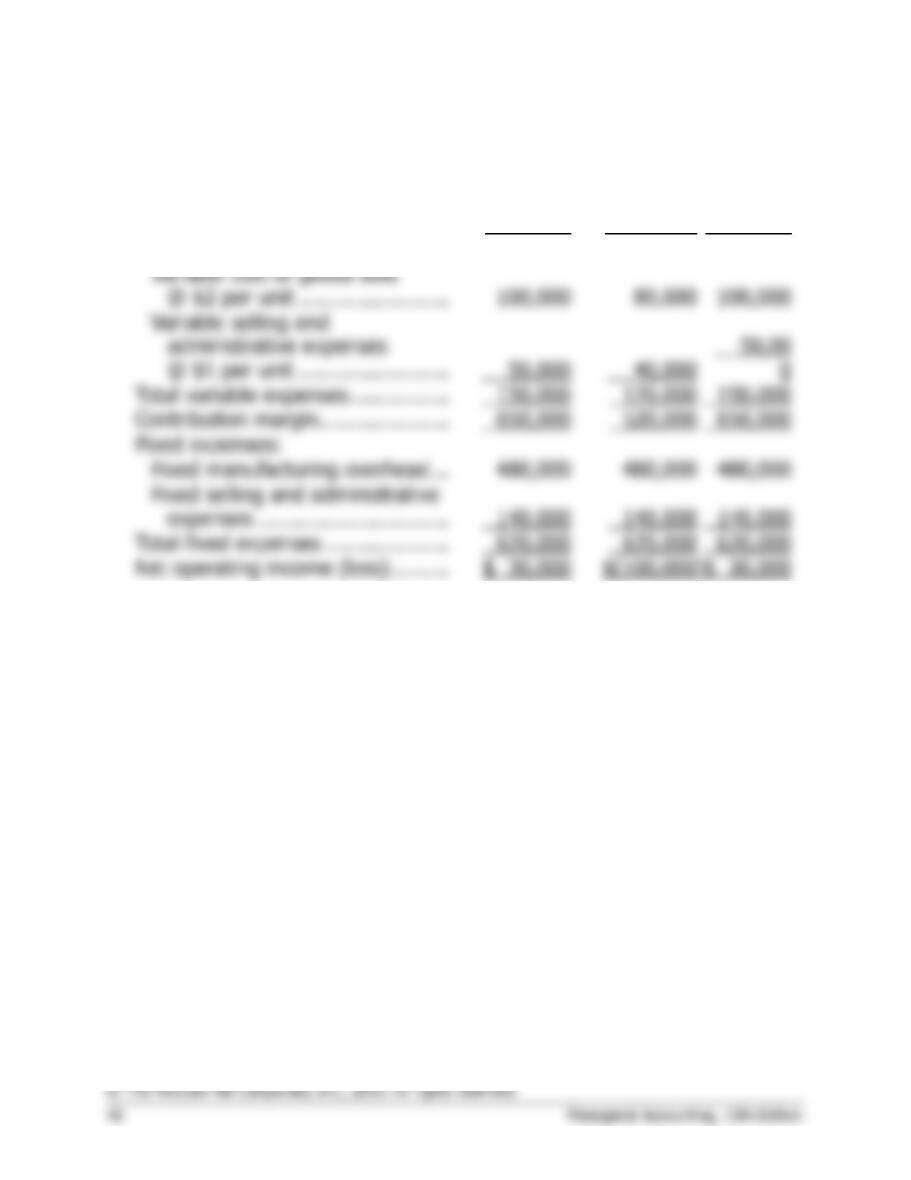

Unit sales ………………………………

50,000

40,000

50,000

Sales ……………………………………

$800,000

$ 640,000

$800,000

Variable expenses:

Variable cost of goods sold

@ $2 per unit ……………………

100,000

80,000

100,000

Variable selling and

administrative expenses

@ $1 per unit ……………………

50,000

40,000

50,00

0

Total variable expenses …………….

150,000

120,000

150,000

Contribution margin …………………

650,000

520,000

650,000

Fixed expenses:

Fixed manufacturing overhead …

480,000

480,000

480,000

Fixed selling and administrative

expenses ………………………….

140,000

140,000

140,000

Total fixed expenses ………………..

620,000

620,000

620,000

Net operating income (loss) ………

$ 30,000

$(100,000)

$ 30,000