Exercise 11-6 (continued)

2.

Standard Hours Allowed

for Actual Output,

at Standard Rate

(SH × SR)

Actual Hours of Input,

at Standard Rate

(AH × SR)

Actual Hours of Input,

at Actual Rate

(AH × AR)

1,000 hours* ×

$10.00 per hour

= $10,000

900 hours ×

$10.00 per hour

= $9,000

$10,800

Labor efficiency variance

= $1,000 F

Labor rate variance

= $1,800 U

Spending variance = $800 U

*2,500 units × 0.4 hour per unit = 1,000 hours

Alternatively, the variances can be computed using the formulas:

Labor efficiency variance = SR (AH – SH)

= $10 per hour (900 hours – 1,000 hours)

= 1,000 F

Labor rate variance = AH (AR – SR)

= 900 hours ($12 per hour* – $10 per hour)

= $1,800 U

*10,800 ÷ 900 hours = $12 per hour

Problem 11-9 (45 minutes)

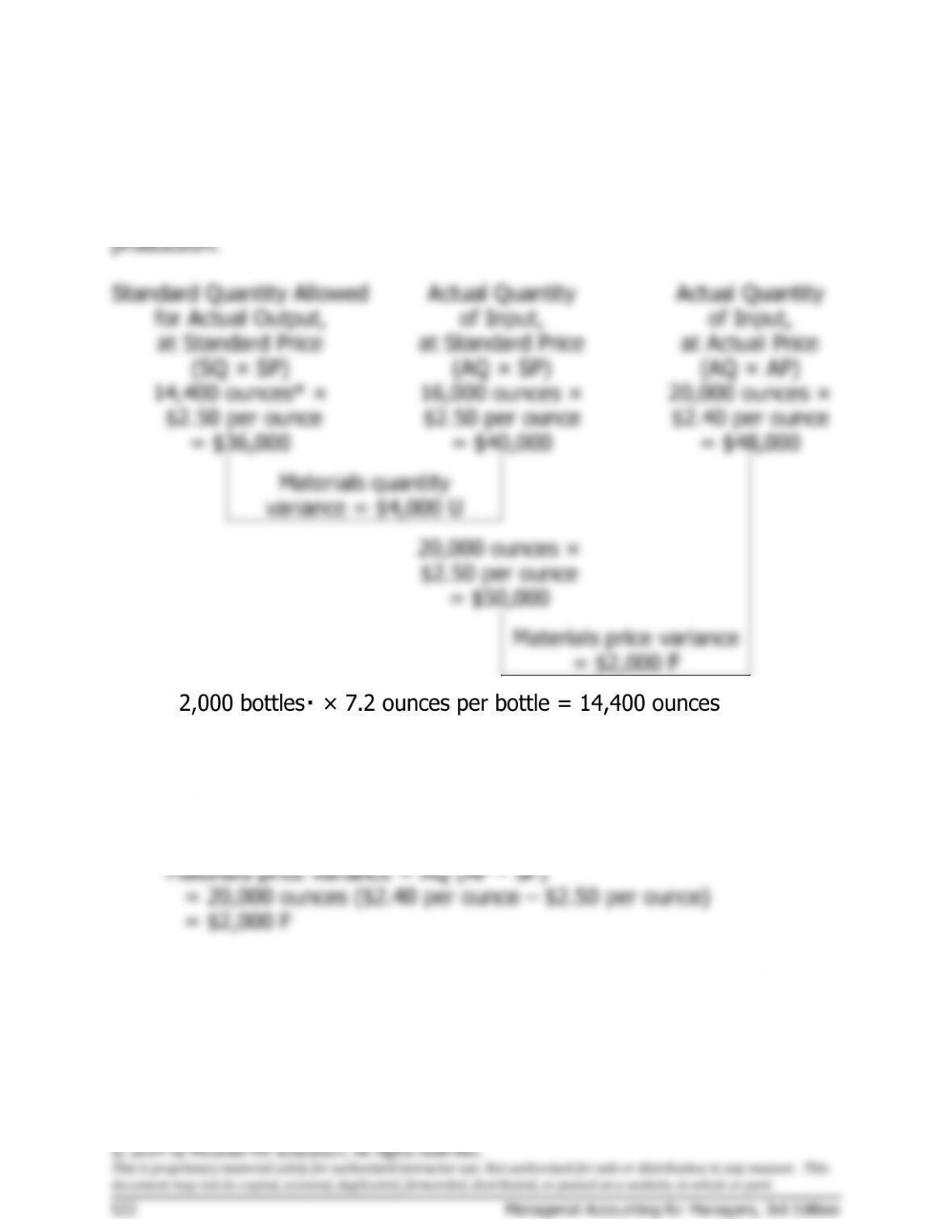

1. a.

Standard Quantity Allowed

for Actual Output,

at Standard Price

(SQ × SP)

Actual Quantity

of Input,

at Standard Price

(AQ × SP)

Actual Quantity

of Input,

at Actual Price

(AQ × AP)

20,000 pounds* ×

$2.50 per pound

= $50,000

19,800 pounds ×

$2.50 per pound

= $49,500

25,000 pounds ×

$2.95 per pound

= $73,750

Materials quantity

variance = $500 F

25,000 pounds ×

$2.50 per pound

= $62,500

Materials price variance

= $11,250 U

*5,000 ingots × 4.0 pounds per ingot = 20,000 pounds

Alternatively, the variances can be computed using the formulas:

Materials quantity variance = SP (AQ – SQ)

= $2.50 per pound (19,800 pounds – 20,000 pounds)

= $500 F

Problem 11-9 (continued)

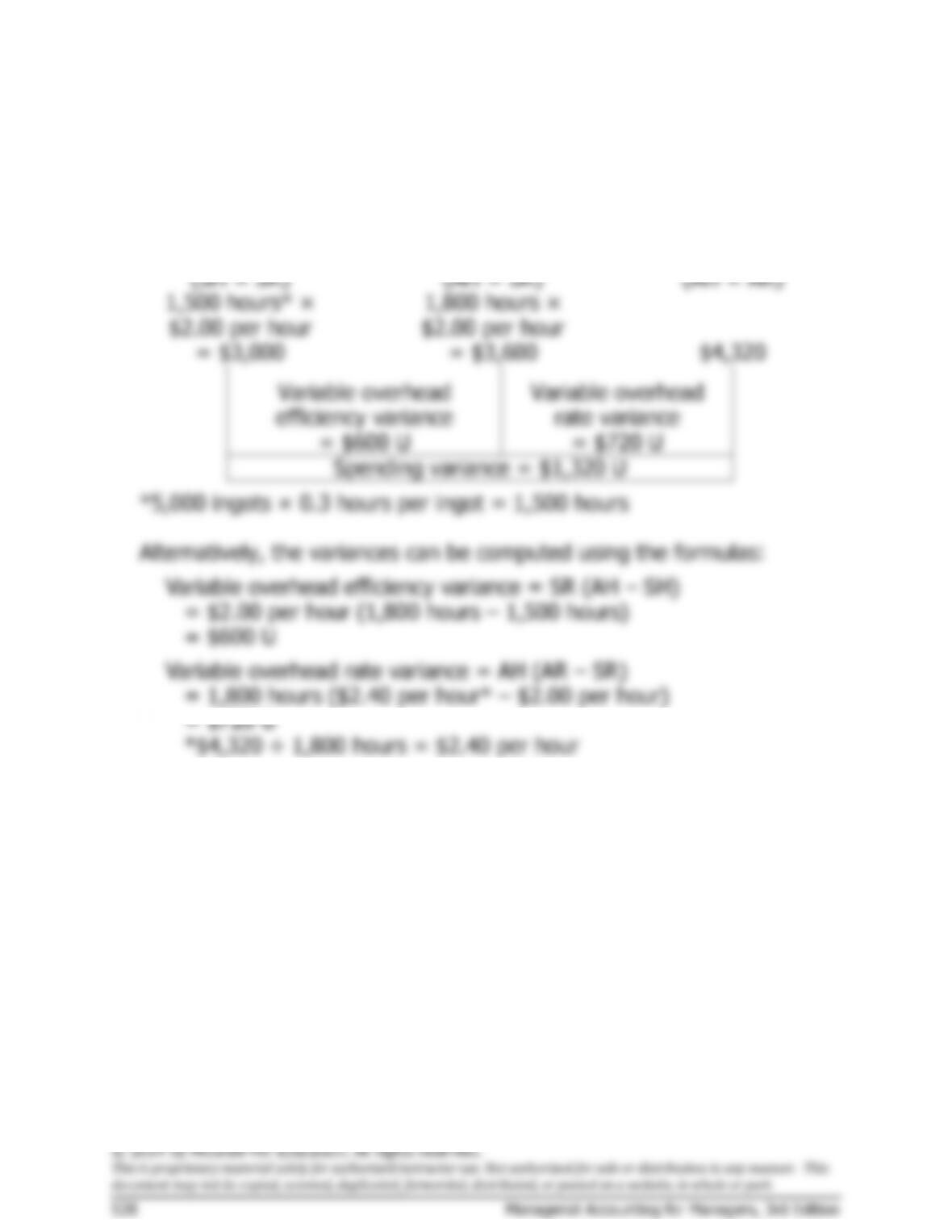

1. c.

Standard Hours Allowed

for Actual Output,

at Standard Rate

(SH × SR)

Actual Hours of Input,

at Standard Rate

(AH × SR)

Actual Hours of Input,

at Actual Rate

(AH × AR)

1,500 hours* ×

$2.00 per hour

= $3,000

1,800 hours ×

$2.00 per hour

= $3,600

$4,320

Variable overhead

efficiency variance

= $600 U

Variable overhead

rate variance

= $720 U

Spending variance = $1,320 U

*5,000 ingots × 0.3 hours per ingot = 1,500 hours

Alternatively, the variances can be computed using the formulas:

Variable overhead efficiency variance = SR (AH – SH)

= $2.00 per hour (1,800 hours – 1,500 hours)

= $600 U

Variable overhead rate variance = AH (AR – SR)

= 1,800 hours ($2.40 per hour* – $2.00 per hour)

= $720 U

*$4,320 ÷ 1,800 hours = $2.40 per hour