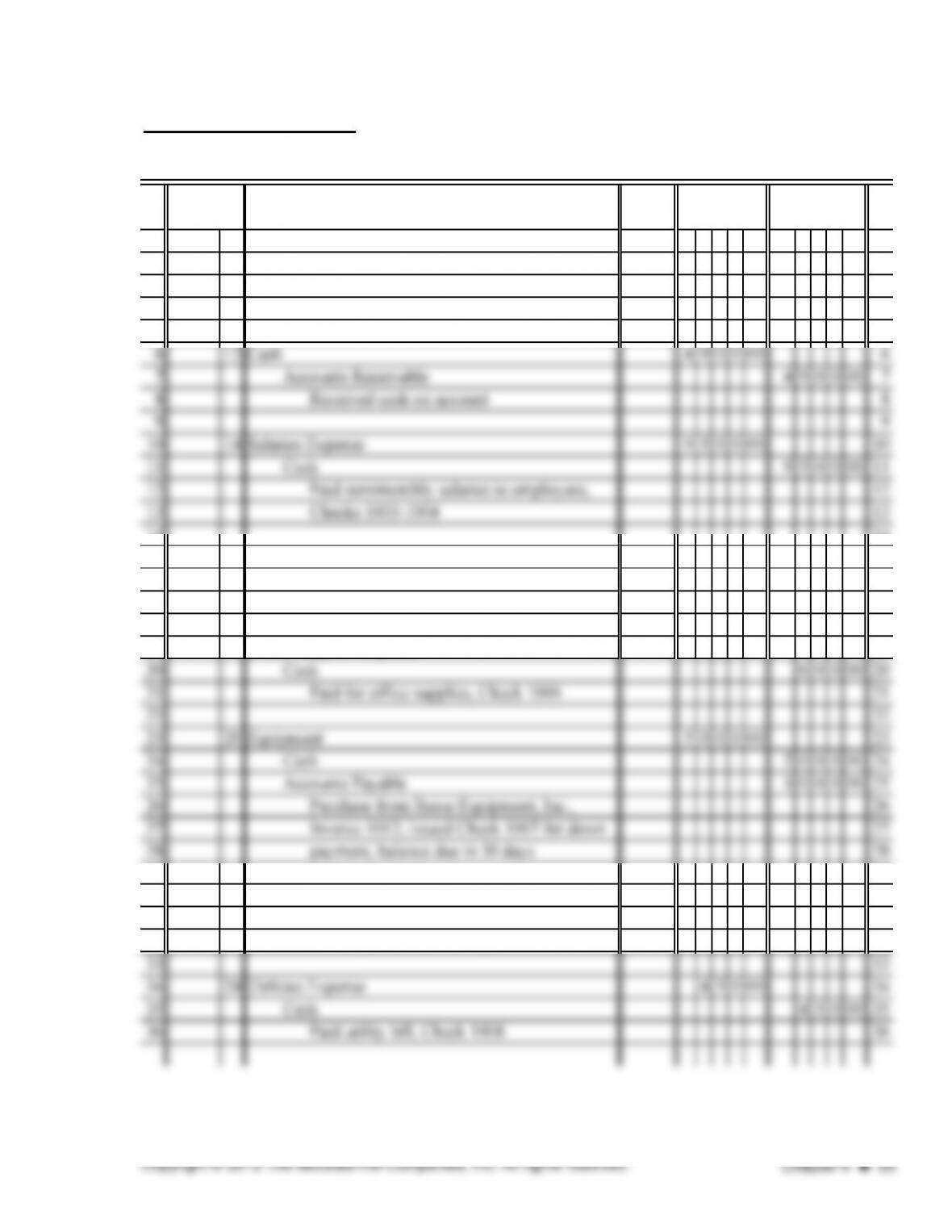

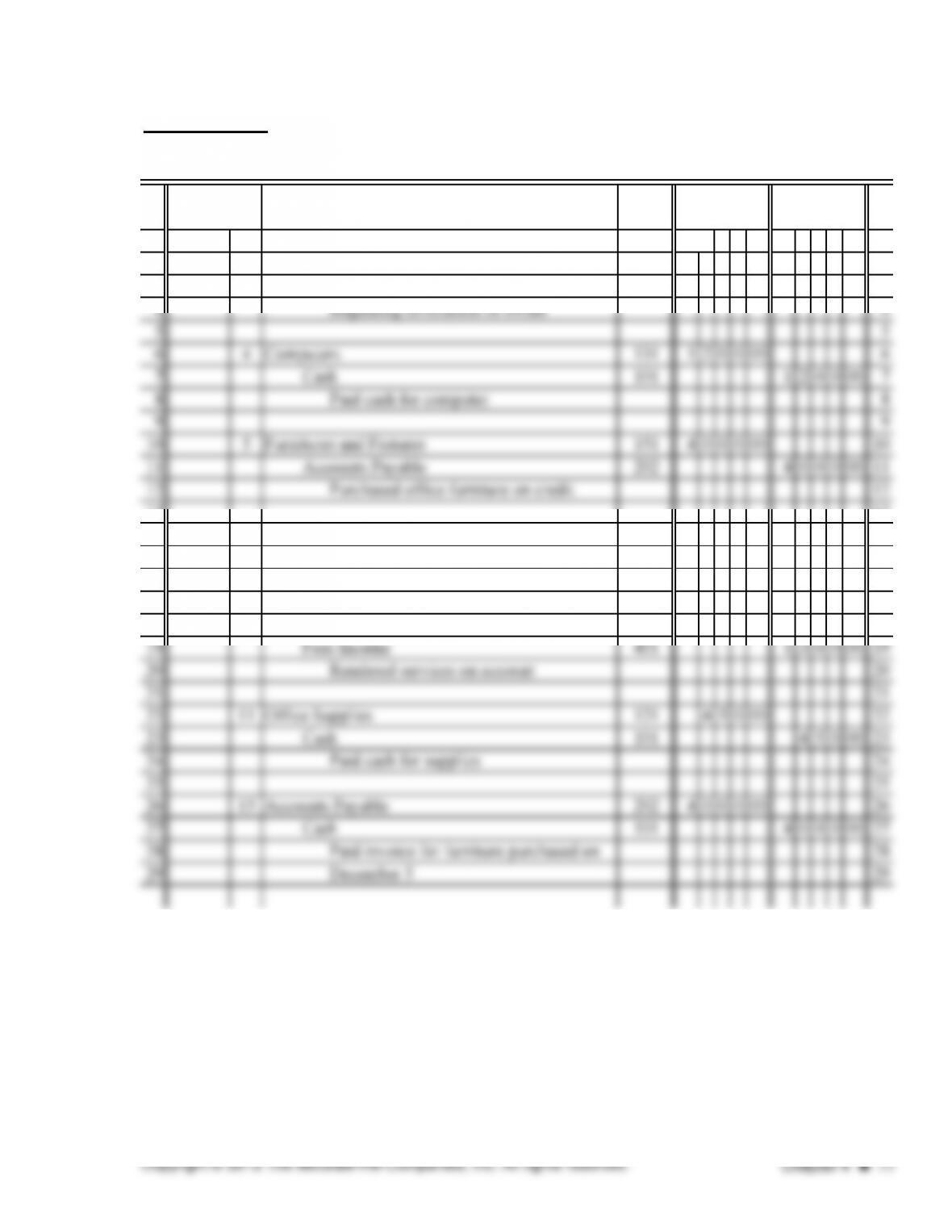

PROBLEM 4.1B (continued)

PAGE 2

POST.

REF.

1 2013 1

2 Sept. 10 Equipment Repair Expense 2 5 0 00 2

3 Cash 2 5 0 00 3

4 Paid for equipment repairs, Check 1002 4

5 5

14 14

15 18 Cleaning Supplies Expense 7 0 0 00 15

16 Cash 7 0 0 00 16

17 Paid for cleaning supplies, Check 1005 17

18 18

19 19 Office Supplies Expense 6 0 0 00 19

29 29

30 22 Cash 295000 30

31 Fees Income 295000 31

32 Performed services for cash 32

CREDIT

GENERAL JOURNAL

DATE DESCRIPTION DEBIT

PROBLEM 4.1B (continued)

PAGE 3

POST.

REF.

1 2013 1

2 Sept. 26 Accounts Receivable 360000 2

3 Fees Income 360000 3

4 Performed services on account 4

5 5

6 30 Salaries Expense 950000 6

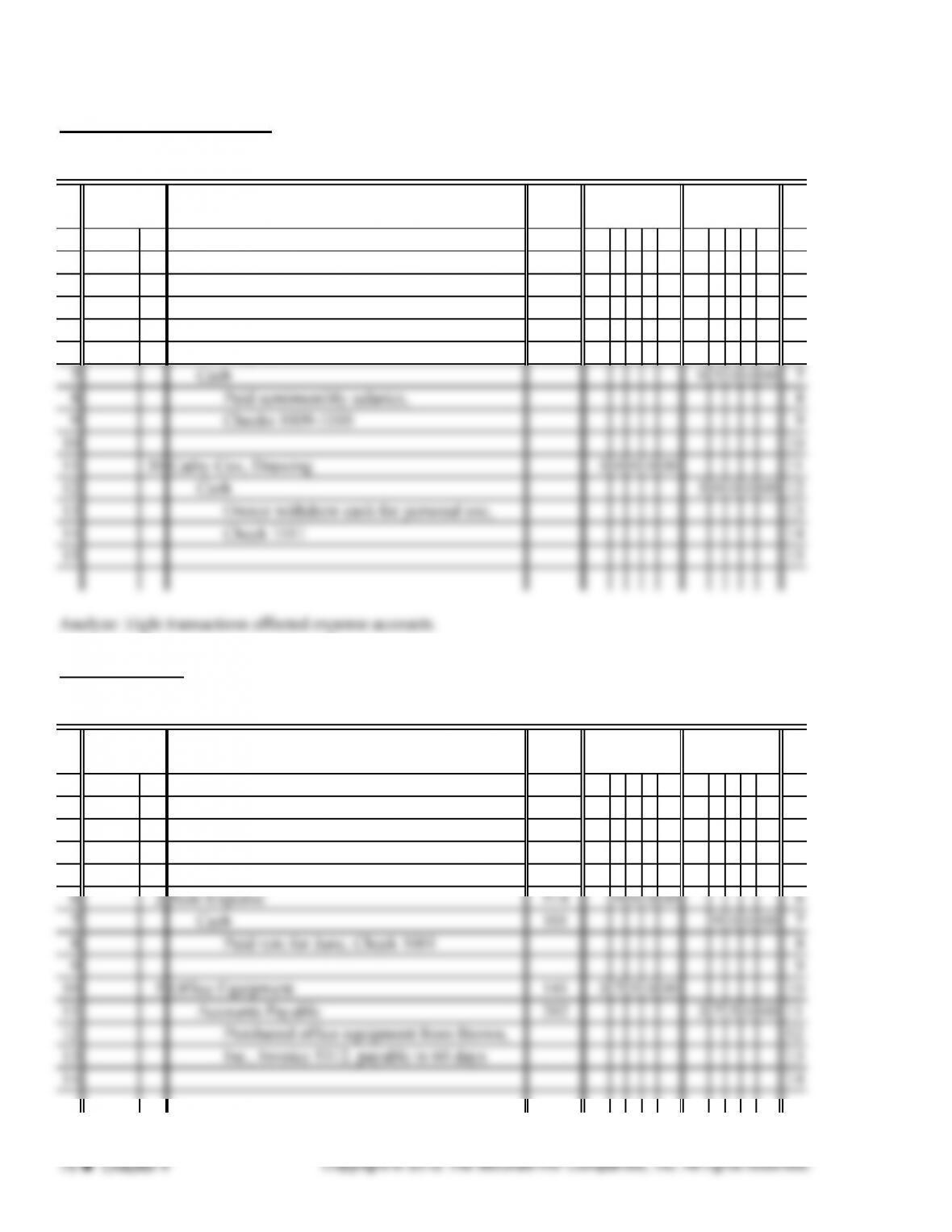

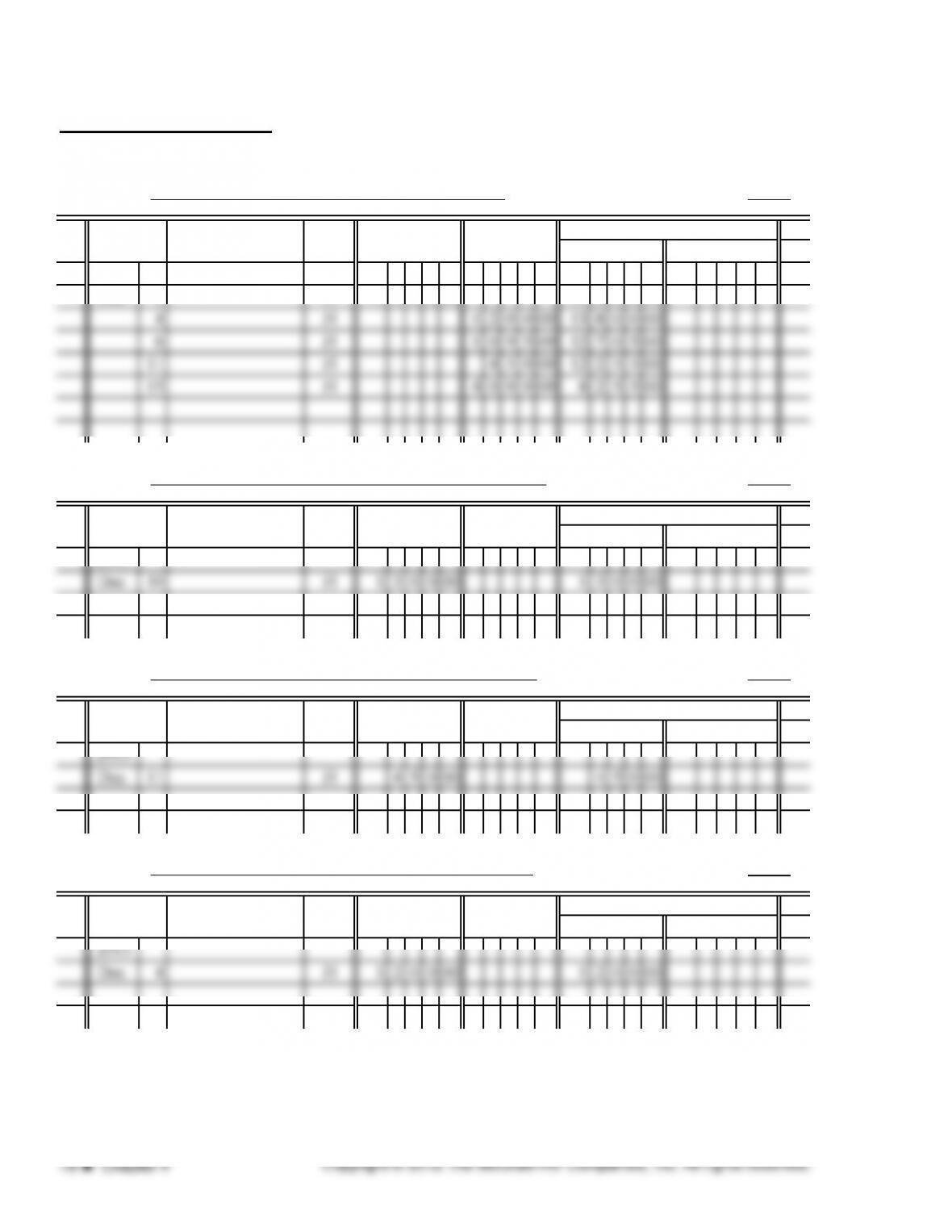

PROBLEM 4.2B

PAGE 1

POST.

REF.

1 2013 1

2 June 1 Cash 101 1600000 2

3 Wallace King, Capital 301 1600000 3

4 Beginning investment of owner 4

5 5

GENERAL JOURNAL

GENERAL JOURNAL

DATE DESCRIPTION DEBIT

DATE DESCRIPTION DEBIT

CREDIT

CREDIT

PROBLEM 4.2B (continued)

PAGE 2

POST.

REF.

1 2013 1

2 June 6 Photographic Equipment 151 9 5 0 00 2

3 Cash 101 9 5 0 00 3

4 Purchased photo equipment, Check 1002 4

14 12 Cash 101 6 5 0 00 14

15 Accounts Receivable 111 6 5 0 00 15

16 Fees Income 401 130000 16

17 Performed services for cash and credit 17

18 18

29 29

30 20 Accounts Payable 202 210000 30

31 Cash 101 210000 31

32 Paid Brown, Inc., on account, Invoice 32

CREDIT

GENERAL JOURNAL

DATE DESCRIPTION DEBIT

PROBLEM 4.2B (continued)

PAGE 3

POST.

REF.

1 2013 1

2 June 27 Telephone Expense 520 2 9 0 00 2

3 Cash 101 2 9 0 00 3

4 Paid monthly phone bill, Check 1007 4

5 5

CREDIT

GENERAL JOURNAL

DATE DESCRIPTION DEBIT

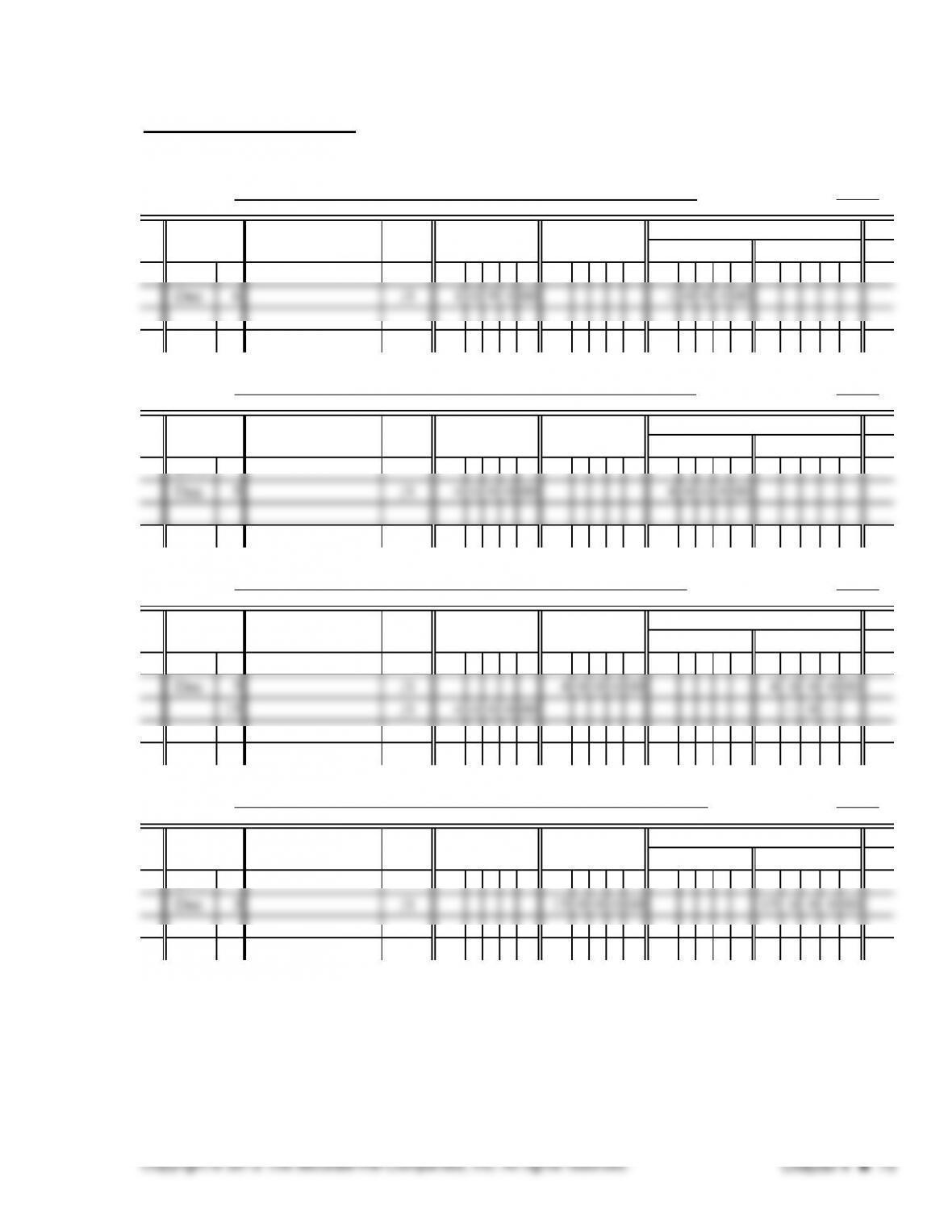

PROBLEM 4.2B (continued)

ACCOUNT Cash ACCOUNT NO. 101

2013

June 1 J1 1600000 1600000

2 J1 90000 1510000

ACCOUNT Accounts Receivable ACCOUNT NO. 111

ACCOUNT Supplies ACCOUNT NO. 121

2013

POST

REF. DEBIT CREDIT

BALANC

E

DEBIT CREDIT

DATE DESCRIPTION

POST

REF.DATE DESCRIPTION DEBIT CREDIT

BALANC

E

DEBIT CREDIT

GENERAL LEDGER

DATE DESCRIPTION

POST

REF. DEBIT CREDIT

BALANC

E

DEBIT CREDIT

PROBLEM 4.2B (continued)

ACCOUNT Office Equipment ACCOUNT NO. 141

2013

ACCOUNT Photographic Equipment ACCOUNT NO. 151

2013

ACCOUNT Accounts Payable ACCOUNT NO. 202

2013

ACCOUNT Wallace King, Capital ACCOUNT NO. 301

POST

REF. DEBIT

POST

REF. DEBIT

BALANC

E

DEBIT CREDIT

CREDIT

BALANC

E

DEBIT CREDIT

CREDITDATE DESCRIPTION

DATE DESCRIPTION

DATE DESCRIPTION DEBIT

POST

REF.

DEBIT CREDIT

CREDIT

BALANC

E

DEBIT CREDIT

GENERAL LEDGER

DATE DESCRIPTION

POST

REF. DEBIT CREDIT

BALANC

E

PROBLEM 4.2B (continued)

ACCOUNT Wallace King, Drawing ACCOUNT NO. 302

ACCOUNT Fees Income ACCOUNT NO. 401

2013

ACCOUNT Office Cleaning Expense ACCOUNT NO. 511

ACCOUNT Rent Expense ACCOUNT NO. 514

2013

BALANC

E

DEBIT CREDIT

DEBIT CREDIT

POST

REF.

BALANC

E

DEBIT CREDIT

DEBIT CREDIT

POST

REF.

DATE DESCRIPTION

DATE DESCRIPTION

POST

REF.

GENERAL LEDGER

DATE DESCRIPTION

POST

REF. DEBIT CREDIT

BALANC

E

DEBIT CREDIT

DATE DESCRIPTION DEBIT CREDIT

BALANC

E

DEBIT CREDIT

PROBLEM 4.2B (continued)

ACCOUNT Salaries Expense ACCOUNT NO. 517

ACCOUNT Telephone Expense ACCOUNT NO. 520

ACCOUNT Utilities Expense ACCOUNT NO. 523

PROBLEM 4.3B

January 1: The debit should be to Accounts Receivable, not Accounts Payable.

CREDIT

BALANC

E

DEBIT CREDIT

POST

REF. DEBIT

POST

REF.

DATE DESCRIPTION

DATE DESCRIPTION

CREDIT

BALANC

E

DEBIT CREDIT

DEBIT CREDIT

BALANC

E

DEBIT CREDIT

GENERAL LEDGER

DATE DESCRIPTION

POST

REF. DEBIT

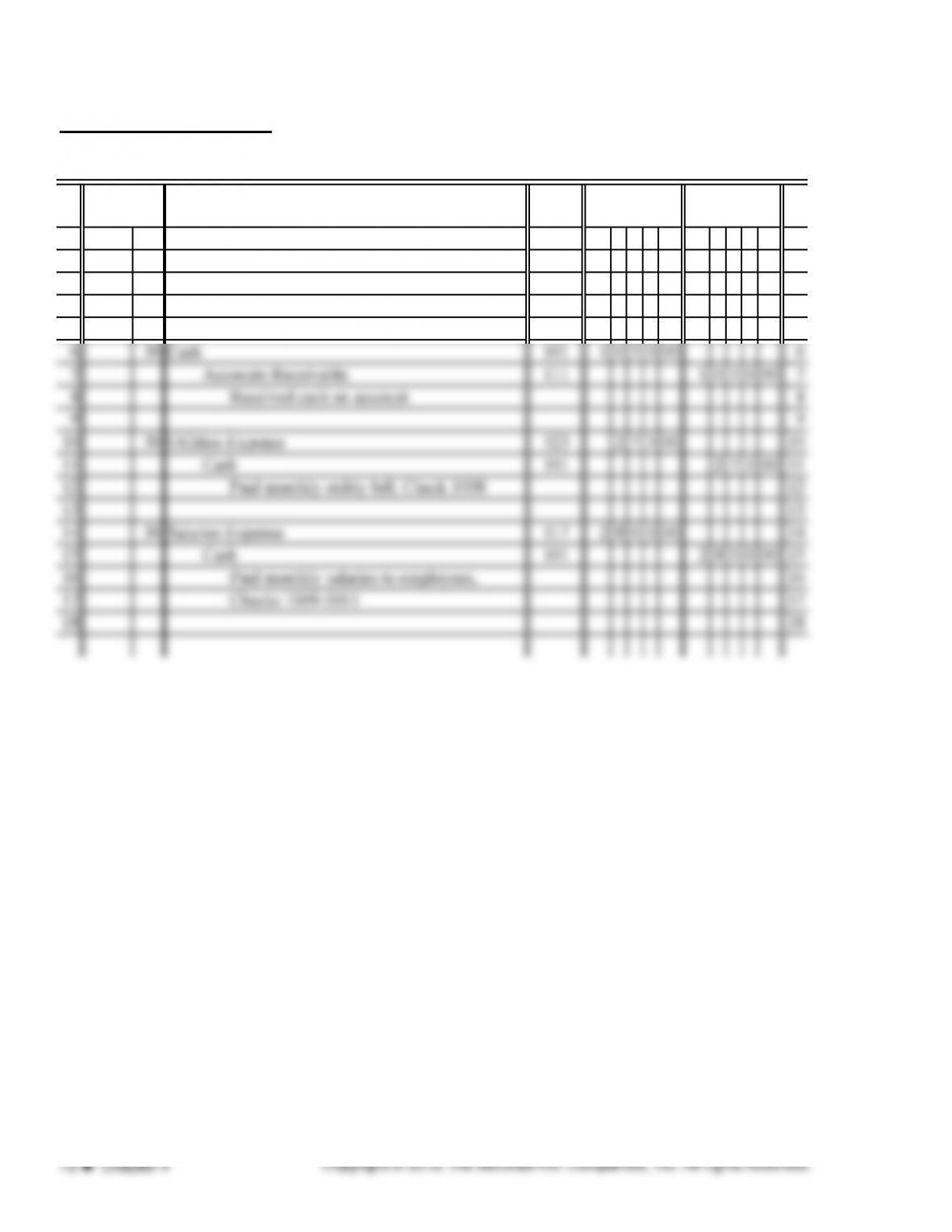

PROBLEM 4.4B

PAGE 1

POST.

REF.

1 2013 1

2 Dec. 3 Cash 101 1500000 2

3 Richard Boley, Capital 301 1500000 3

13 13

14 6 Office Equipment 141 109500 14

15 Cash 101 109500 15

16 Paid cash for equipment 16

17 17

18 10 Accounts Receivable 111 130000 18

CREDIT

GENERAL JOURNAL

DATE DESCRIPTION DEBIT

PROBLEM 4.4B (continued)

ACCOUNT Cash ACCOUNT NO. 101

2013

Dec. 3 J1 1500000 1500000

ACCOUNT Accounts Receivable ACCOUNT NO. 111

2013

ACCOUNT Office Supplies ACCOUNT NO. 121

ACCOUNT Computers ACCOUNT NO. 131

BALANC

E

DEBIT CREDIT

POST

REF. DEBIT CREDITDATE DESCRIPTION

CREDIT

BALANC

E

DEBIT CREDIT

POST

REF.DATE DESCRIPTION

POST

REF. DEBIT

DEBIT

GENERAL LEDGER

DATE DESCRIPTION

POST

REF. DEBIT CREDIT

BALANC

E

DEBIT CREDIT

DATE DESCRIPTION CREDIT

BALANC

E

DEBIT CREDIT

PROBLEM 4.4B (continued)

ACCOUNT Office Equipment ACCOUNT NO. 141

2013

ACCOUNT Furniture and Fixtures ACCOUNT NO. 151

ACCOUNT Accounts Payable ACCOUNT NO. 202

2013

ACCOUNT Richard Boley, Capital ACCOUNT NO. 301

2013

DEBIT CREDIT

BALANC

E

DEBIT CREDIT

DATE DESCRIPTION

POST

REF.

POST

REF.

BALANC

E

DEBIT CREDIT

DATE DESCRIPTION

POST

REF. DEBIT CREDIT

BALANC

E

DEBIT CREDIT

DEBIT CREDIT

GENERAL LEDGER

DATE DESCRIPTION

POST

REF. DEBIT CREDIT

BALANC

E

DEBIT CREDIT

DATE DESCRIPTION

PROBLEM 4.4B (continued)

ACCOUNT Fees Income ACCOUNT NO. 401

2013

CRITICAL THINKING PROBLEM 4.1

Income Statement Errors:

2.

3.

Balance Sheet Errors:

2.

4.

POST

REF. DEBIT CREDIT

GENERAL LEDGER

BALANC

E

DEBIT CREDIT

DATE DESCRIPTION

Accounts Payable and Accounts Receivable are classified incorrectly; they should be interchanged.

Accounts Payable is a liability and Accounts Receivable is an asset.

The amount for Owner’s Equity on the balance sheet should be the ending owner’s equity, not the

Drawing is not an expense but a reduction of owner’s equity and is included in the calculation of

ending owner’s equity, not on the income statement.

Arithmetic errors were made in adding column of expenses and in subtracting total expenses from

revenue.