Problem 23-2B (Continued)

Part 2

(a) Analysis of sales variance

Total Per unit

Budgeted sales…………………………………………………….$3,600,000 $150.00

Interpretation: The sales variance is favorable because the actual price was

higher than planned.

(b) Analysis of direct materials variance

Total Per unit

Budgeted materials………………………………………………$1,440,000 $ 60.00

* (rounded)

Interpretation: The direct materials variance is favorable for two possible

Problem 23-3B (60 minutes)

Part 1

Variable costs (total divided by 15,000 units) Per Unit

Amount

Indirect materials………………………………… $ 1.50

Fixed costs (total) Total

Amount

Depreciation—Building………………………… $ 24,000

Problem 23-3B (Continued)

Part 2

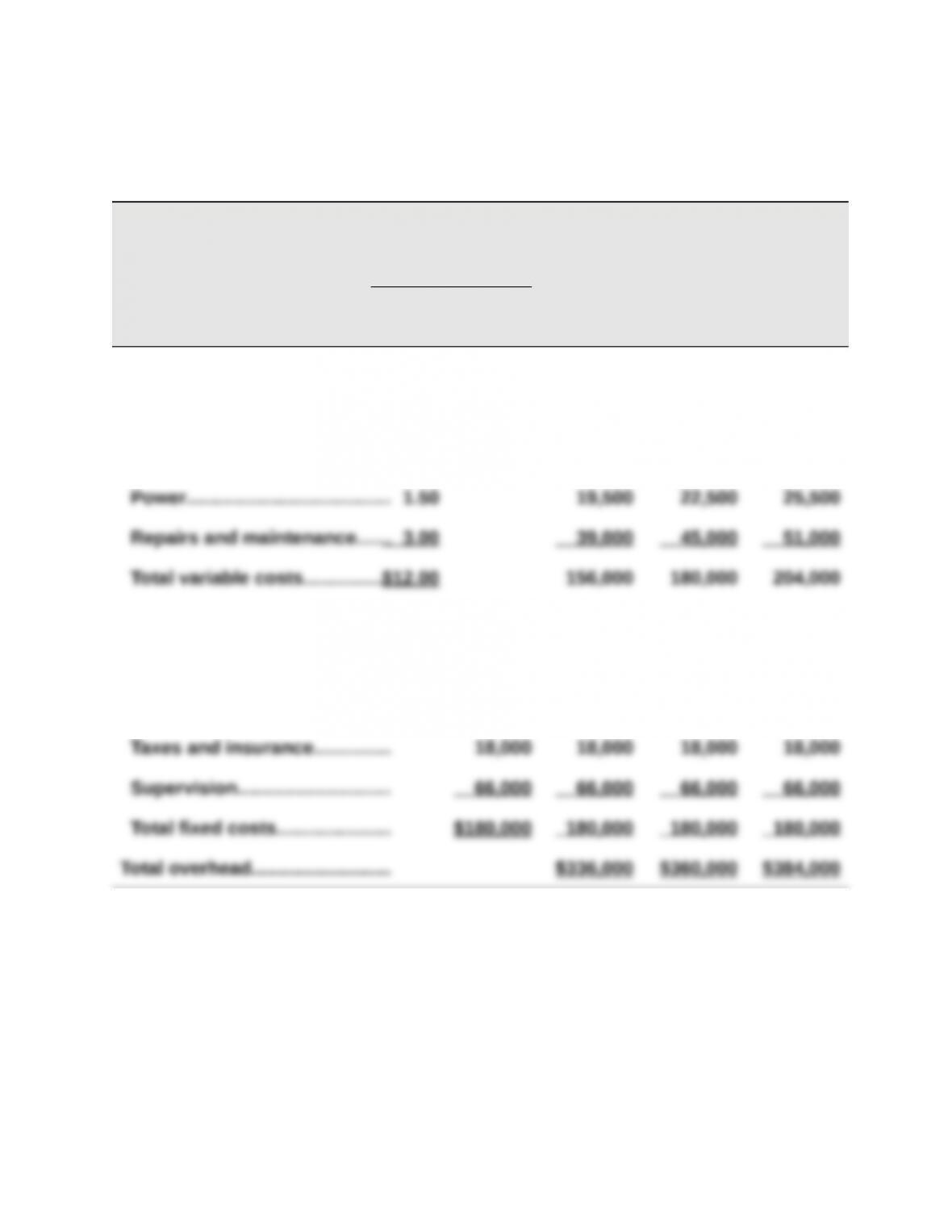

SUNCOAST COMPANY

Flexible Overhead Budgets

For Month Ended December 31

Flexible Budget Flexible Flexible Flexible

Variable

Amount

per Unit

Total

Fixed

Cost

Budget for

Unit Sales

of 13,000

Budget for

Unit Sales

of 15,000

Budget for

Unit Sales

of 17,000

Variable overhead costs

Indirect materials………………..$ 1.50 $ 19,500 $ 22,500 $ 25,500

Indirect labor……………………… 6.00 78,000 90,000 102,000

Fixed overhead costs

Depreciation—Building………. $ 24,000 24,000 24,000 24,000

Depreciation—Machinery……. 72,000 72,000 72,000 72,000

Problem 23-3B (Continued)

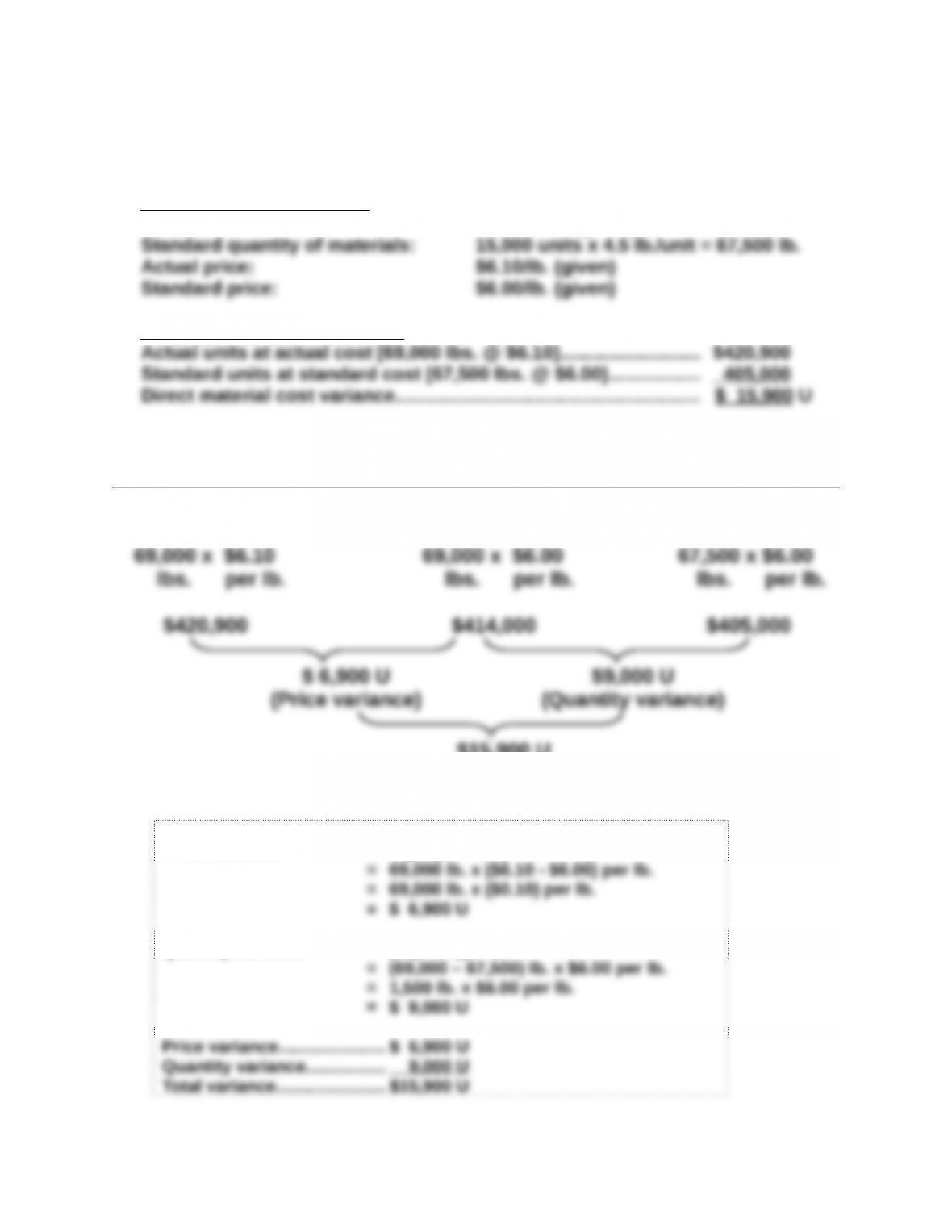

Part 3 Direct Materials Variances

Preliminary computations

Actual material used: 69,000 lbs. (given)

Direct material cost variances

Direct Materials Price and Quantity Variances

Actual Costs

AQ x AP AQ x SP

Standard Costs

SQ x SP

(Total materials variance)

Alternate solution format

Price variance = AQ x (AP – SP)

Quantity variance = (AQ – SQ) x SP

Problem 23-3B (Continued)

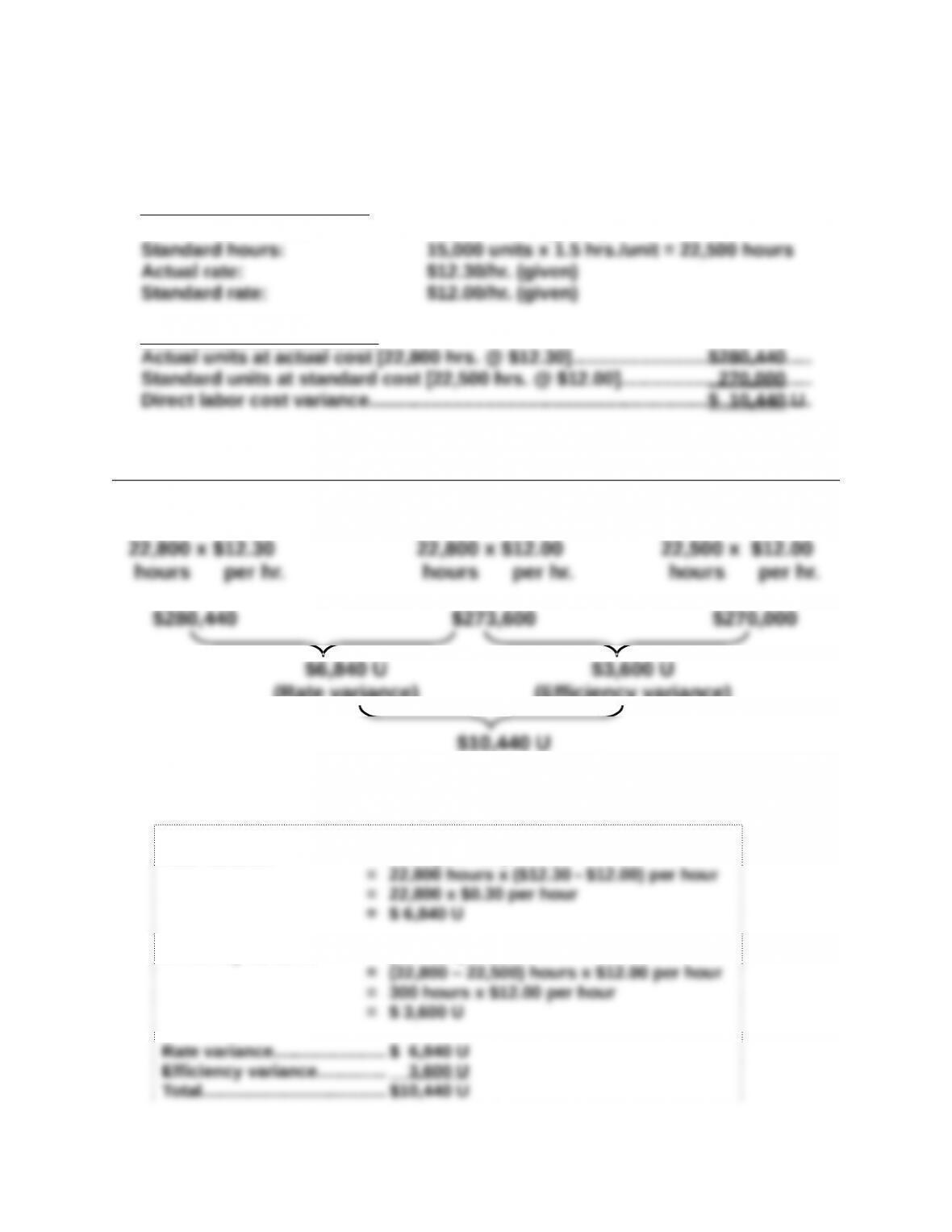

Part 4 Direct labor variances

Preliminary computations

Actual hours used: 22,800 hours (given)

Direct labor cost variances

Direct Labor Rate and Efficiency Variances

Actual Costs

AH x AR AH x SR

Standard Costs

SH x SR

(Rate variance)

(Efficiency variance)

(Total labor variance)

Alternate solution format

Rate variance = AH x (AR – SR)

Efficiency variance = (AH – SH) x SR

Problem 23-3B (Concluded)

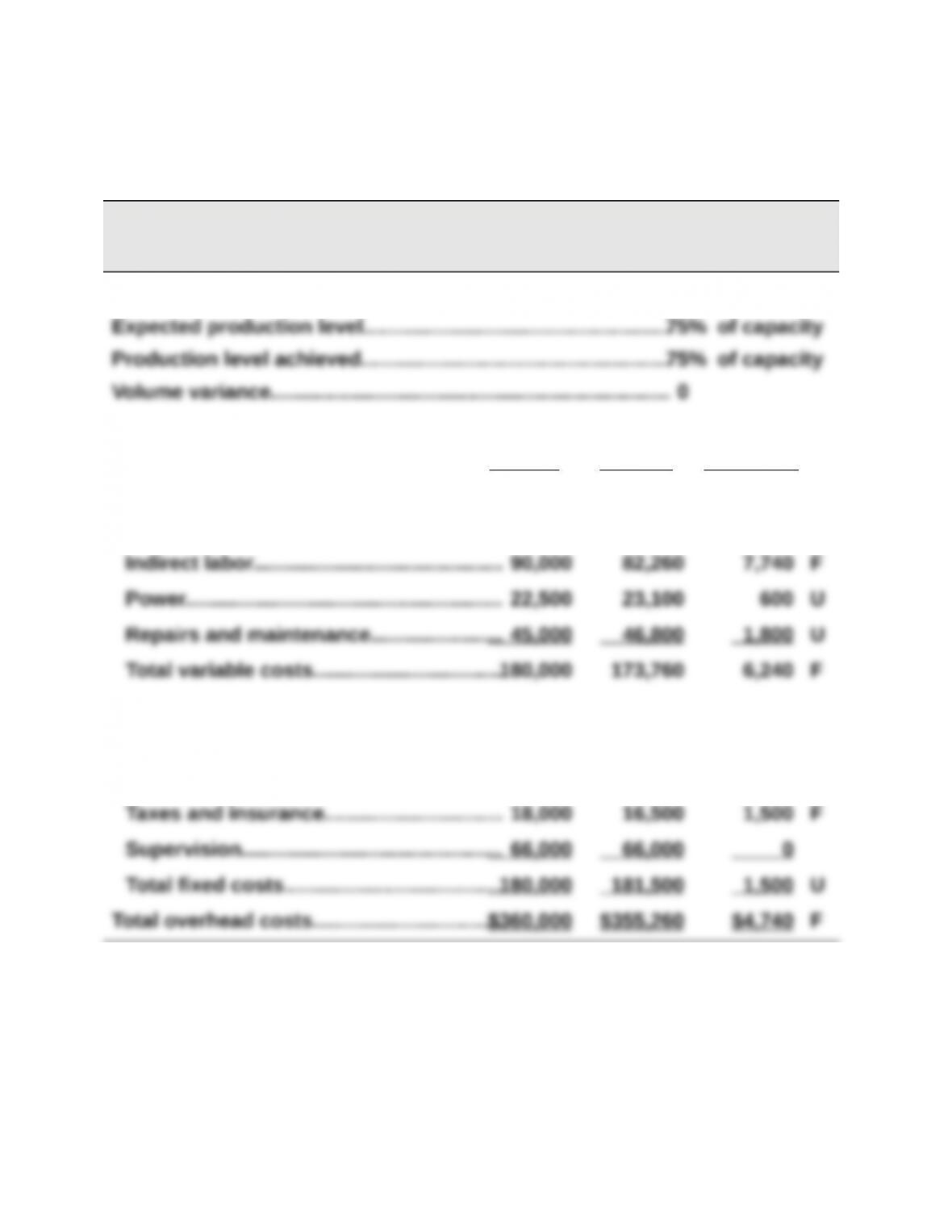

Part 5

SUNCOAST COMPANY

Overhead Variance Report

For Month Ended December 31

Volume Variance

Flexible Actual

Controllable Variance Budget Results Variances*

Variable overhead costs

Indirect materials………………………………$ 22,500 $ 21,600 $ 900 F

Fixed overhead costs

Depreciation—Building…………………….. 24,000 24,000 0

Depreciation—Machinery………………….. 72,000 75,000 3,000 U

*F = Favorable variance; and U = Unfavorable variance

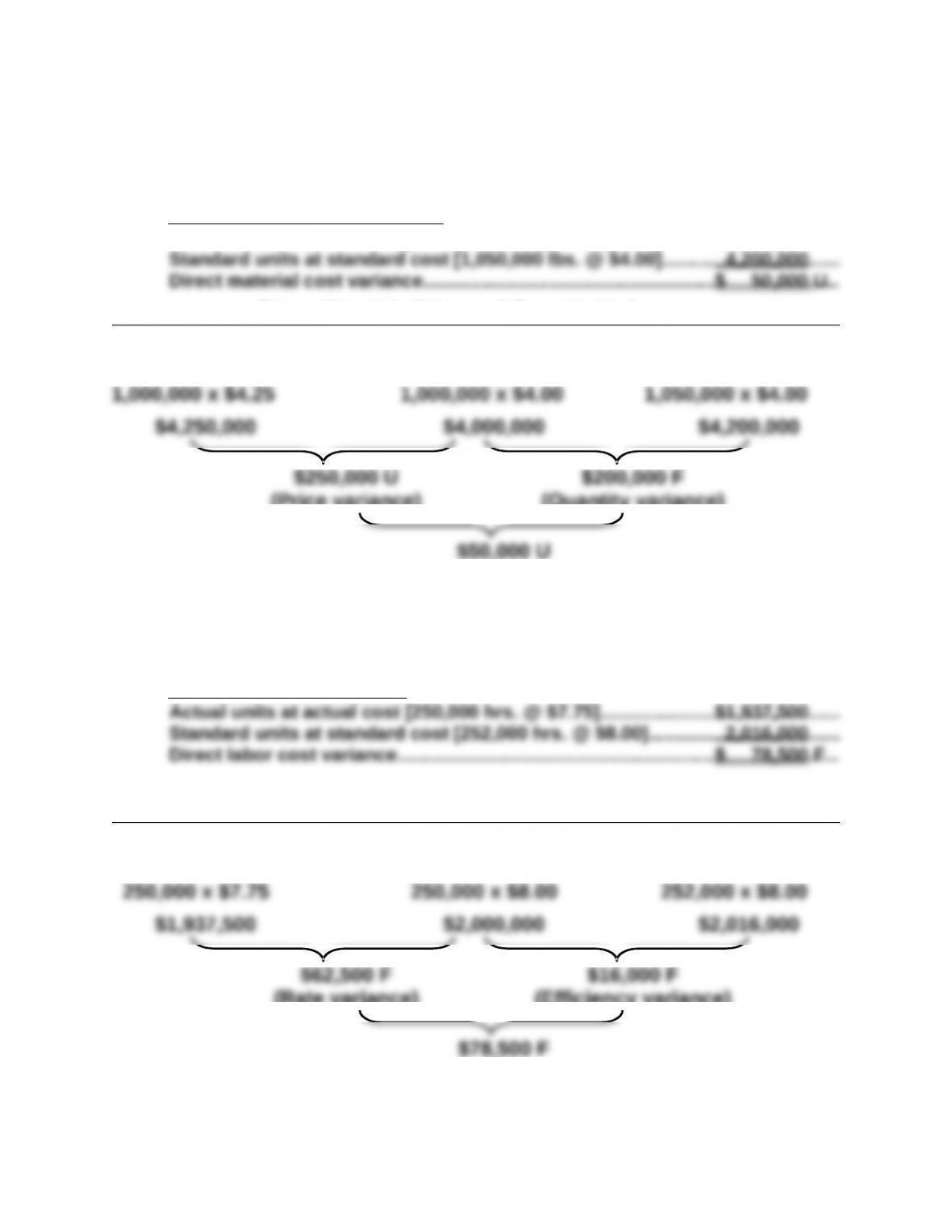

Problem 23-4B (50 minutes)

Part 1 Direct Materials Variances

Direct materials cost variances

Actual units at actual cost [1,000,000 lbs. @ $4.25]……………………………………$4,250,000

Direct Materials Price and Quantity Variances

Actual Cost

AQ x AP AQ x SP

Standard Cost

SQ x SP

(Price variance)

(Quantity variance)

(Total materials variance)

Part 2 Direct Labor Variances

Direct labor cost variances

Direct Labor Rate and Efficiency Variances

Actual Cost

AH x AR AH x SR

Standard Cost

SH x SR

(Rate variance)

(Efficiency variance)

(Total labor variance)

Problem 23-4B (Continued)

Part 3 Overhead Variances

Overhead controllable variance

Actual overhead incurred [$1,960,000 + $1,200,000]…………….$ 3,160,000

Fixed overhead volume variance

Budgeted fixed overhead cost [at 80% capacity]…………………$ 2,016,000

Problem 23-5BA (15 minutes)

(a) Variable Overhead Spending and Efficiency Variances

Actual Overhead

AH x AVR AH x SVR

Applied Overhead

SH x SVR

(Spending variance)

(Efficiency variance)

(Total variable overhead variance)

(b) Fixed Overhead Spending and Volume Variances

Actual Overhead Budgeted Overhead Applied Overhead

(Spending variance)

(Volume variance)

(Total fixed overhead variance)

(c) Controllable variance

Variable overhead spending variance…………………………….. $ 50,000 F

To record materials costs, including

the favorable quantity and

favorable price variances.

June 30 Work in Process Inventory……………………………………………..67,500

To record direct labor costs, including

the favorable efficiency variance and

unfavorable rate variance.

June 30 Work in Process Inventory……………………………………………..230,000

To record overhead costs, including

the unfavorable volume and unfavorable

controllable variances.

* Alternatively, some companies compute and record the price variance

when materials are purchased. This would yield two separate entries:

(1) Purchase of materials

Raw Materials Inventory……………………………………………………………………125,000

(2) Issuance of materials into production

Work in Process Inventory……………………………………………………………….130,000