Unlock document.

This document is partially blurred.

Unlock all pages and 1 million more documents.

Get Access

Exercise 23-2 (30 minutes)

TEMPO COMPANY

Flexible Budgets

For Quarter Ended March 31, 2015

Flexible Budget Flexible Flexible Flexible

Variable

Amount

per Unit*

Total

Fixed

Cost

Budget for

Unit Sales

of 6,000

Budget for

Unit Sales

of 7,000

Budget for

Unit Sales

of 8,000

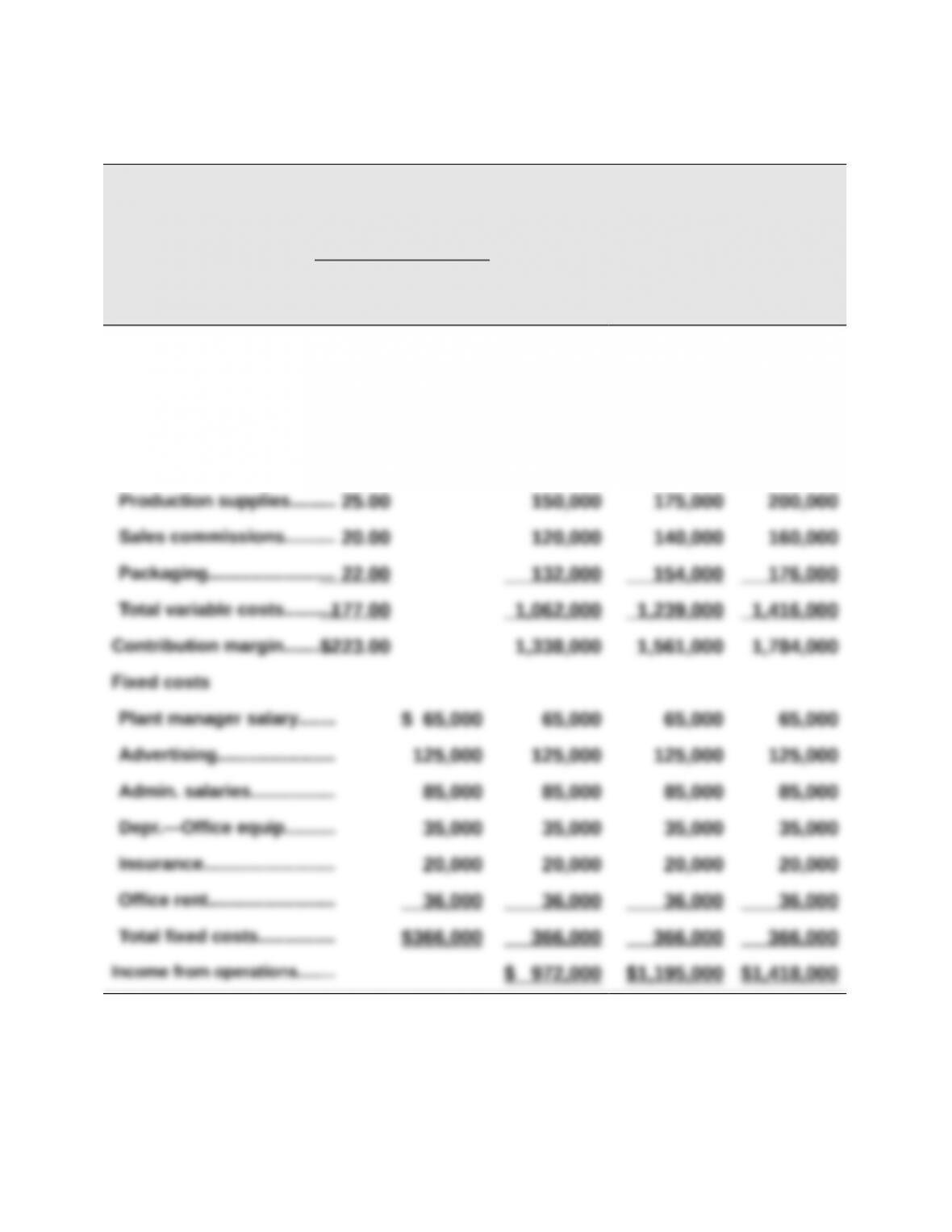

Sales...................................

$400.00 $2,400,000 $2,800,000 $3,200,000

Variable costs

Direct materials................ 40.00 240,000 280,000 320,000

Direct labor....................... 70.00 420,000 490,000 560,000

* Equals total variable costs divided by the volume of 7,000 units.

Exercise 23-3 (25 minutes)

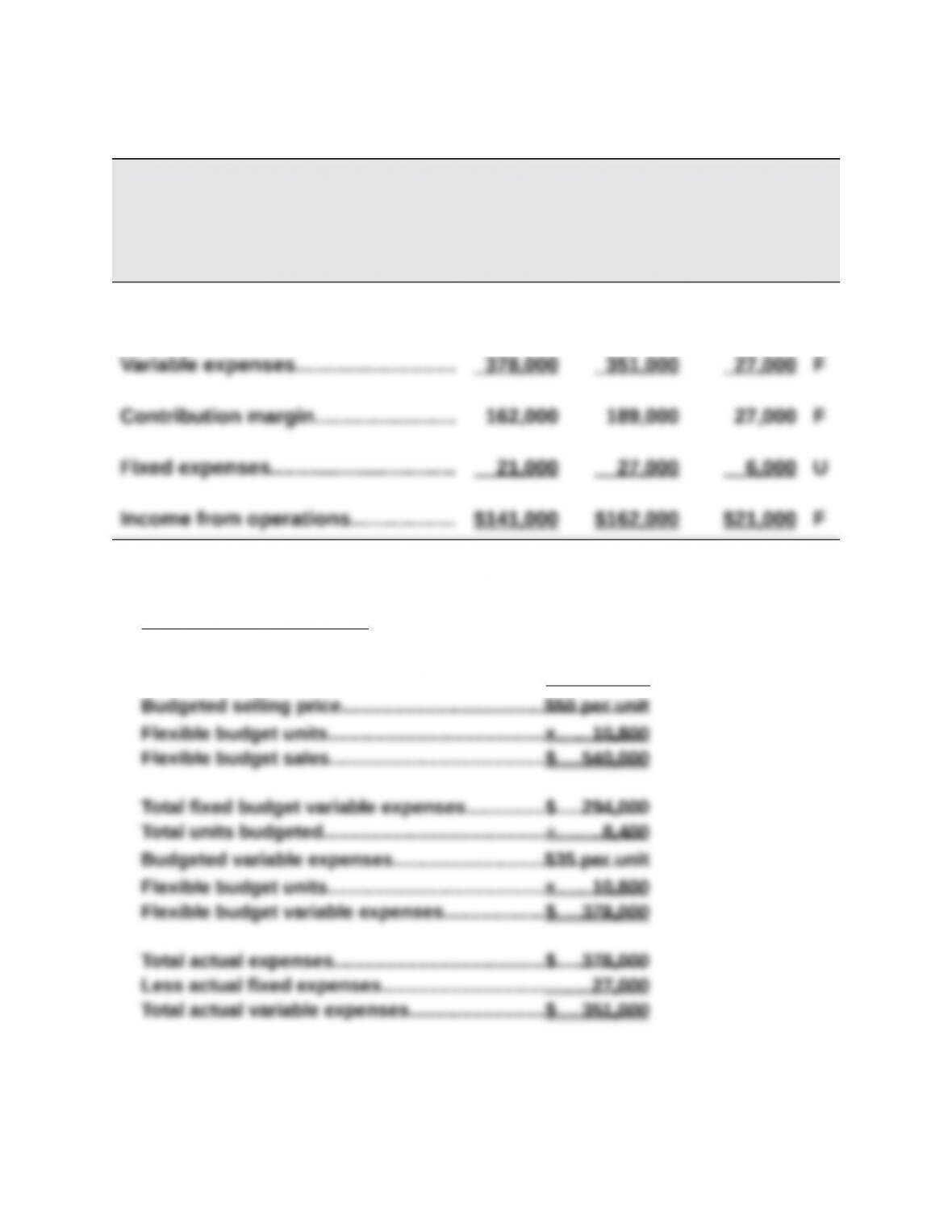

SOLITAIRE COMPANY

Flexible Budget Performance Report

For Month Ended June 30

Flexible Actual

Budget Results Variances

Sales (10,800 units)......................... $540,000 $540,000 $ 0

Supporting computations

Total fixed budget sales.......................................................$ 420,000

Total fixed budget units.......................................................÷ 8,400

Exercise 23-4 (25 minutes)

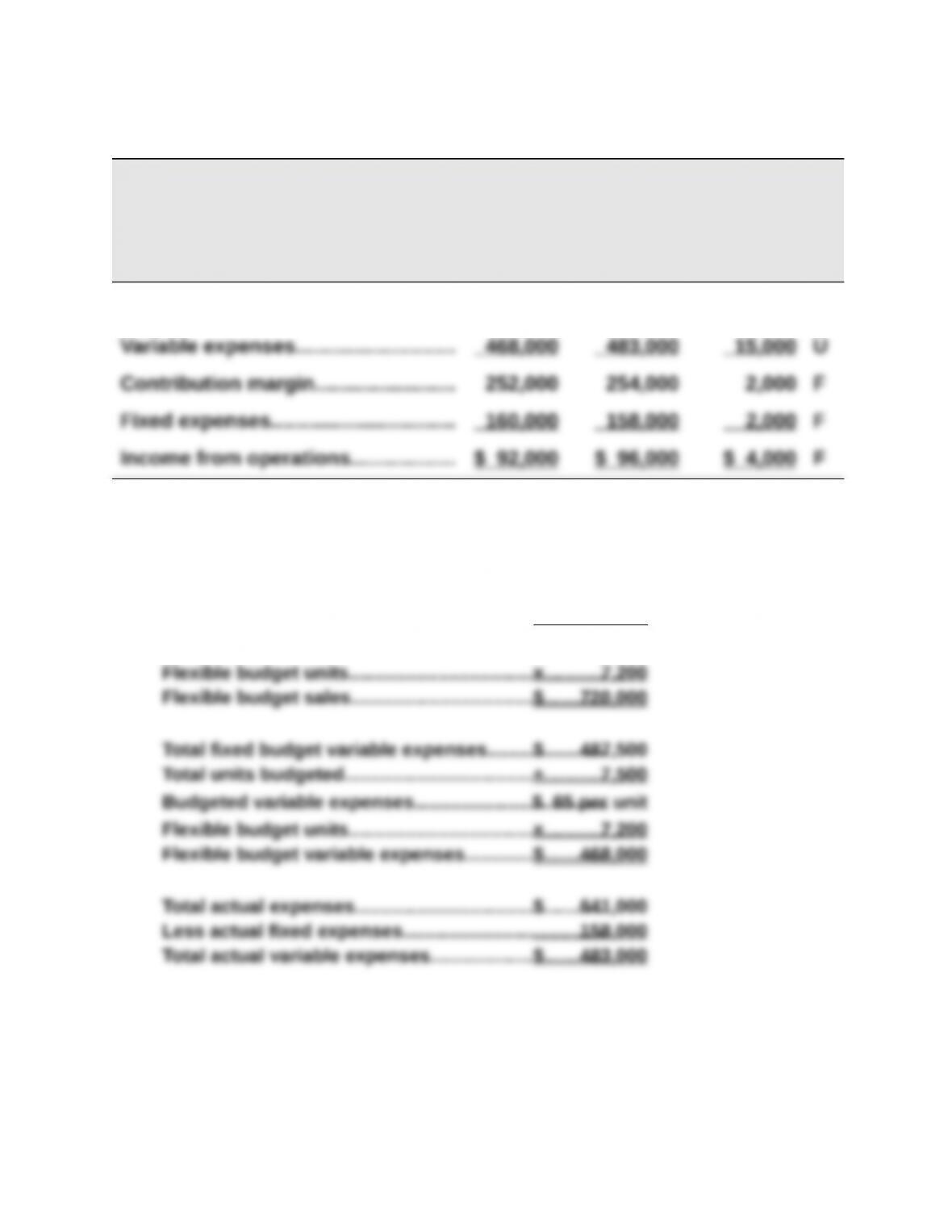

BAY CITY COMPANY

Flexible Budget Performance Report

For Month Ended July 31

Flexible Actual

Budget Results Variances

Sales (7,200 units)........................... $720,000 $737,000 $17,000 F

Supporting computations

Total fixed budget sales............................................$ 750,000

Total units budgeted..................................................÷ 7,500

Budgeted selling price..............................................$100 per unit

Exercise 23-5 (10 minutes)

Exercise 23-6 (5 minutes)

Following management by exception, the company should focus on those

variances that exhibit the greatest differences from the standard. This

Exercise 23-7 (15 minutes)

Exercise 23-8 (10 minutes)

(1) The standard cost for one unit is computed as:

Direct materials (6 lbs. @$8 per lb.)............................................... $ 48

Exercise 23-8 (continued)

(2) Total cost variance

Actual costs incurred during the month:

Direct materials (48,500 x $8.10)...............................................................$392,850

Standard overhead costs to produce actual activity:

Direct materials (8,000 x 6 lbs. x $8 per lb.)..............................................$384,000

Total actual manufacturing costs ............................................................

$849,900

Exercise 23-9 (15 minutes)

Direct materials price variance:

Actual cost of direct materials used (48,500 x $8.10)..............................$392,850

Direct materials quantity variance:

Actual quantity used x Standard price (48,500 x $8.00)..........................$388,000

Exercise 23-10 (15 minutes)

Direct labor rate variance:

Actual hours x Actual rate per hour (15,700 x $16.50).............................$259,050

Direct labor efficiency variance:

Actual hours x Standard rate per hour (15,700 x $16.00)........................$251,200

Exercise 23-11 (25 minutes)

Part 1

Direct materials price variance:

Actual cost of direct materials used (138,000 x $3.75)............................$517,500

Direct materials quantity variance:

Actual quantity used x Standard price (138,000 x $4.00)........................$552,000

Exercise 23-11 (continued)

Part 2 Direct labor rate variance:

Actual hours x Actual rate per hour (31,000 x $15.10).............................$468,100

Direct labor efficiency variance:

Actual hours x Standard rate per hour (31,000 x $15.00)........................$465,000

Exercise 23-12 (25 minutes)

Part 1 Direct materials price variance:

Actual cost of direct materials used (92,000 x $2.95)..............................$271,400

Direct materials quantity variance:

Actual quantity used x Standard price (92,000 x $3.00)..........................$276,000

Part 2 Direct labor rate variance:

Actual hours x Actual rate per hour (37,600 x $6.05)...............................$227,480

Direct labor efficiency variance:

Actual hours x Standard rate per hour (37,600 x $6.00)..........................$225,600

Exercise 23-13 (30 minutes)

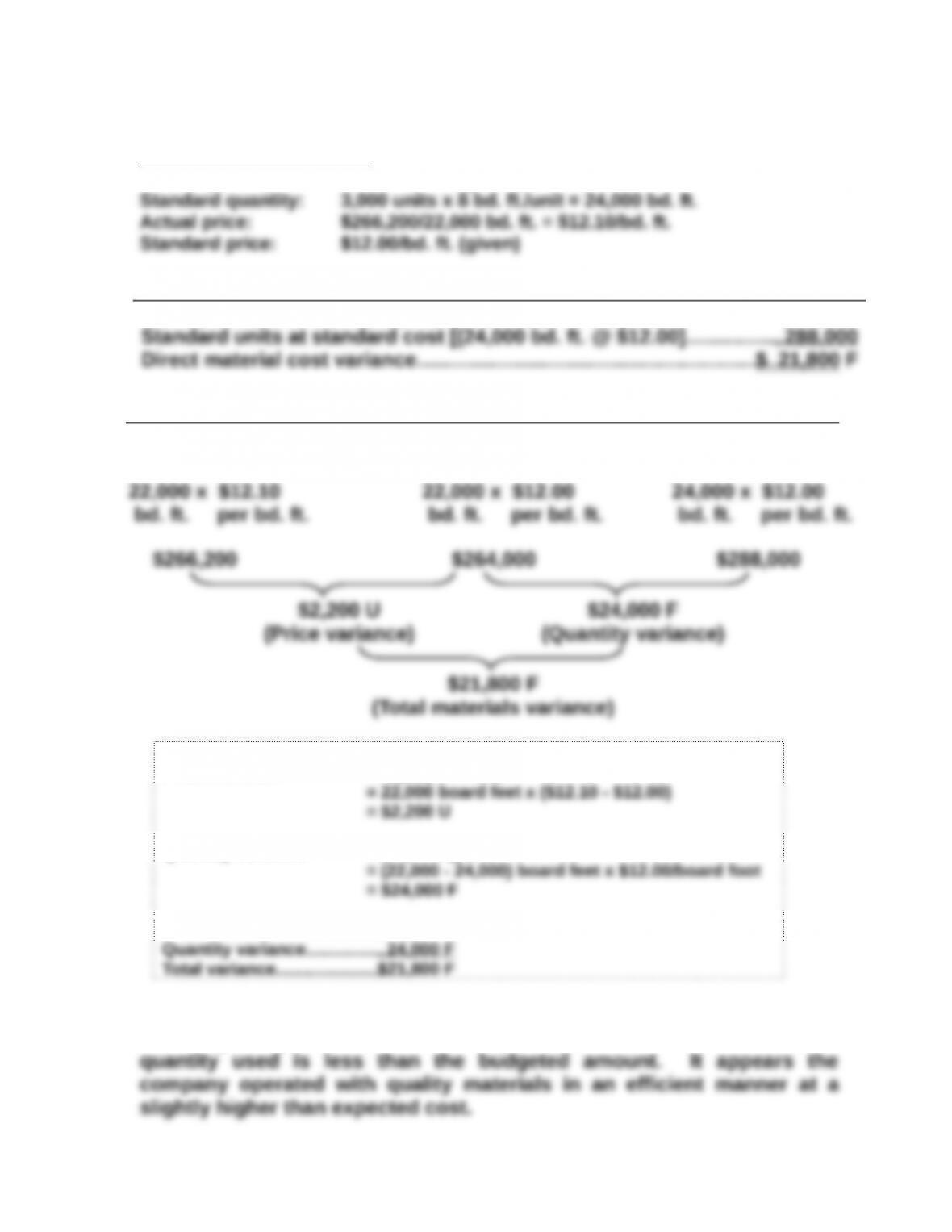

1. Preliminary computations

Actual quantity: 22,000 bd. ft. (given)

Direct material cost variances

Actual units at actual cost [22,000 bd. ft. @ $12.10]................................$266,200

Price and quantity variances

Actual Cost

AQ x AP AQ x SP

Standard Cost

SQ x SP

Alternate solution format

Price variance = AQ x (AP – SP)

Quantity variance = (AQ – SQ) x SP

Price variance.......................$ 2,200 U

2. The unfavorable price variance means the actual price paid is more than

the budgeted price. The favorable quantity variance means the actual

Exercise 23-14A (25 minutes)

1.

Work in Process Inventory.....................................................288,000

Direct Materials Price Variance*............................................2,200

2.

Direct Materials Quantity Variance........................................24,000

Direct Materials Price Variance..................................... 2,200

3. The $24,000 materials quantity variance should be investigated because